Mô hình Black Scholes là gì?

Mô hình Black-Scholes, đôi khi được gọi là mô hình Black-Scholes-Merton (BSM), được coi là một trong những nền tảng của lý thuyết tài chính hiện đại. Mô hình định giá quyền chọn này xác định giá trị lý thuyết của hợp đồng quyền chọn bằng cách phân tích mối quan hệ giữa giá cổ phiếu hiện tại, giá thực hiện, thời gian đáo hạn, lãi suất phi rủi ro và độ biến động.

Được giới thiệu lần đầu tiên vào năm 1973 bởi các nhà kinh tế Fischer Black, Myron Scholes, và sau đó được Robert Merton mở rộng, mô hình này là mô hình định giá đầu tiên được áp dụng rộng rãi cho quyền chọn cổ phiếu. Nó vẫn là mô hình định giá quyền chọn tiêu chuẩn để định giá quyền chọn trên cổ phiếu, tiền tệ và thậm chí cả hàng hóa.

Mô hình này chính xác nhất đối với các quyền chọn kiểu châu Âu, vốn chỉ có thể được thực hiện vào ngày đáo hạn, và đối với các tài sản cơ sở không trả cổ tức. Tuy nhiên, mô hình định giá quyền chọn Black-Scholes đã được điều chỉnh trong thực tế để xử lý cổ tức và được áp dụng để định giá quyền chọn trên nhiều thị trường.

Lịch sử của Mô hình Black Scholes

Mô hình Black-Scholes là mô hình định giá quyền chọn đầu tiên được công nhận rộng rãi. Các nhà kinh tế học Fischer Black và Myron Scholes đã công bố công thức toán học của họ vào năm 1973 trong cuốn Định giá Quyền chọn và Nợ Doanh nghiệp . Robert C. Merton sau đó đã tinh chỉnh nó và đặt ra thuật ngữ "Mô hình định giá quyền chọn Black-Scholes".

Công thức ban đầu sử dụng giá thị trường của cổ phiếu cơ sở, cổ tức kỳ vọng, giá thực hiện (giá thực hiện), lãi suất phi rủi ro, thời gian đáo hạn và độ biến động của tài sản cơ sở. Scholes và Merton đã nhận giải Nobel năm 1997 cho công trình của họ. Fischer Black đã qua đời và được vinh danh sau khi qua đời.

Các chuyên gia nhấn mạnh rằng sự ra đời của mô hình này đã đánh dấu "một cuộc cách mạng trong việc định giá quyền chọn" (như Robert Merton, nhà khoa học đoạt giải Nobel, đã nhận định), mang đến cho thị trường tài chính một công cụ chặt chẽ và phổ biến để định giá các sản phẩm phái sinh. Theo giáo sư tài chính Aswath Damodaran, mô hình Black-Scholes vẫn phổ biến không chỉ vì độ chính xác mà còn vì nó cung cấp một khuôn khổ đơn giản, nhất quán, dễ dàng sao chép trên nhiều thị trường.

Hiểu về giá trị của quyền chọn cổ phiếu

Trước đây, giá trị của quyền chọn cổ phiếu chỉ được đo bằng giá trị nội tại - chênh lệch giữa giá cổ phiếu và giá thực hiện. Nếu giá cổ phiếu hiện tại bằng giá thực hiện, giá trị được coi là bằng không.

Mô hình Black-Scholes mang tính đột phá vì nó cho thấy ngay cả khi giá trị nội tại bằng 0, quyền chọn vẫn có giá trị do thời gian và tính biến động. Khả năng giá tài sản cơ sở tăng trong tương lai mang lại cho quyền chọn cổ phiếu giá trị gia tăng.

Các nhà phân tích tài chính thường lưu ý rằng nhận thức này đã định hình lại giao dịch quyền chọn. Như chiến lược gia phái sinh Emanuel Derman từng giải thích, "thiên tài của Black-Scholes là biến thời gian thành một thành phần có thể đo lường được của giá trị."

Giá trị thời gian so với giá trị nội tại

Giá trị nội tại phản ánh giá trị của một quyền chọn nếu được thực hiện ngay lập tức. Ngược lại, giá trị thời gian thể hiện tiềm năng sinh lời trong suốt thời hạn của quyền chọn. Ví dụ, một quyền chọn cổ phiếu dài hạn có thể không có giá trị nội tại tại thời điểm hiện tại nhưng có giá trị thời gian đáng kể do tiềm năng tăng trưởng của giá cổ phiếu cơ sở trước ngày hết hạn.

Mô hình Black-Scholes hoạt động như thế nào

Mô hình định giá quyền chọn Black-Scholes dựa trên giả định rằng giá tuân theo phân phối chuẩn logarit, biến động với độ trôi và biến động không đổi. Mô hình này là một công thức toán học cho phép các nhà giao dịch quyền chọn ước tính giá quyền chọn hợp lý bằng cách đưa vào một vài yếu tố đầu vào thiết yếu:

- Giá cổ phiếu hiện tại (S): Giá thị trường của tài sản cơ sở.

- Giá thực hiện (K): Giá thực hiện của quyền chọn.

- Thời gian hết hạn (T): Thời gian còn lại của quyền chọn, được thể hiện bằng năm.

- Độ biến động (σ): Độ biến động của tài sản cơ sở, đo lường mức độ biến động của giá cổ phiếu.

- Tỷ lệ không rủi ro (r): Lợi nhuận lý thuyết của trái phiếu không rủi ro.

- Loại quyền chọn: Quyền chọn mua hoặc quyền chọn bán.

Các chuyên gia thị trường nhấn mạnh rằng mặc dù các yếu tố đầu vào có vẻ đơn giản, nhưng "thách thức nằm ở việc ước tính độ biến động", Nassim Nicholas Taleb, người đã viết nhiều về quyền chọn, cho biết. Việc đánh giá sai độ biến động có thể làm sai lệch đáng kể giá của một quyền chọn.

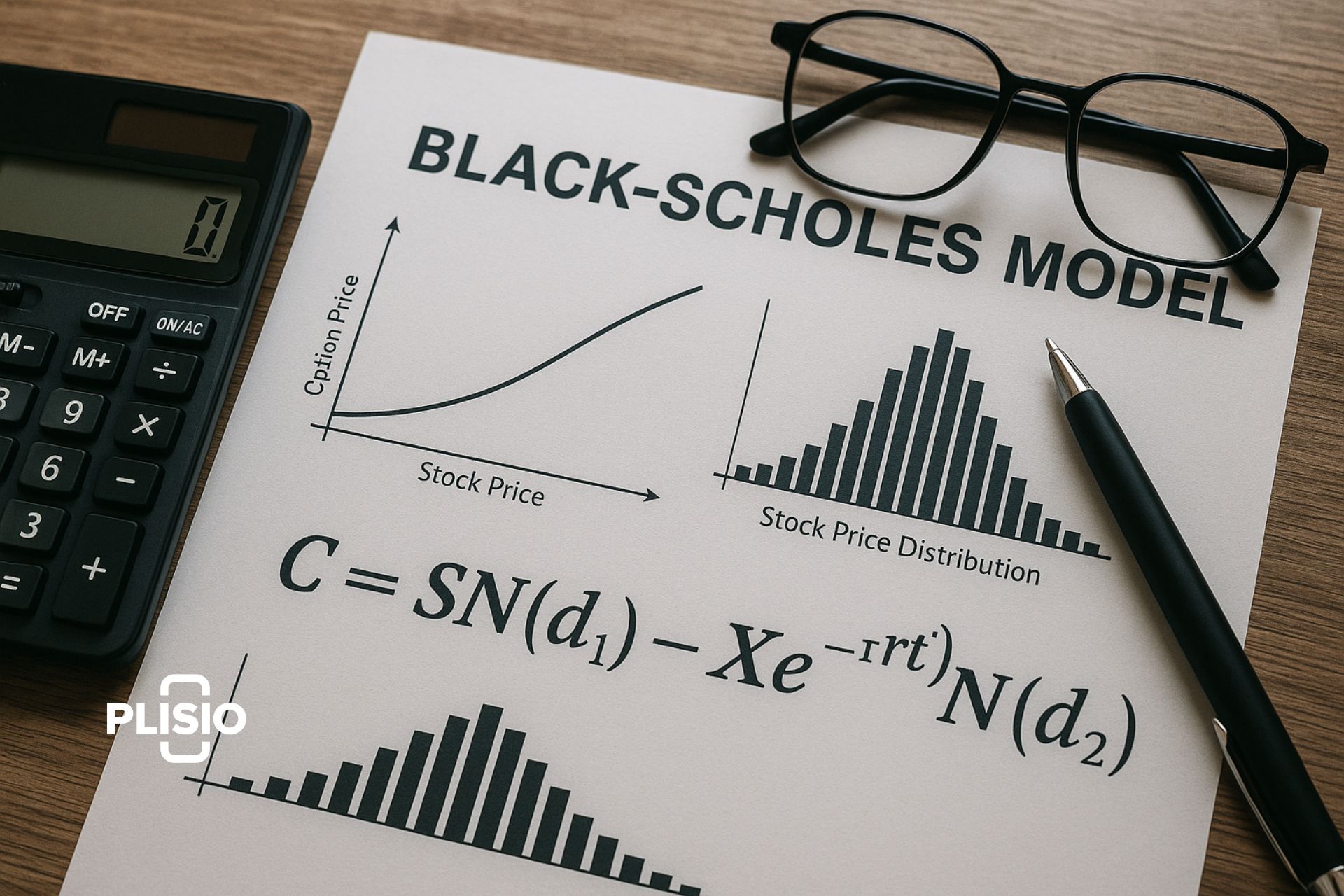

Công thức mô hình Black-Scholes

Mô hình cung cấp một phương trình toán học cho cả quyền chọn mua và quyền chọn bán:

Giá quyền chọn mua (C):

C = S·N(d1) − K·e^(−rt)·N(d2)

Giá quyền chọn bán (P):

P = K·e^(−rt)·N(−d2) − S·N(−d1)

Ở đâu:

- C = Giá trị quyền chọn mua Black-Scholes

- P = Giá trị quyền chọn bán

- S = Giá cổ phiếu hiện tại

- K = Giá thực hiện

- r = Lãi suất không rủi ro

- t = Thời gian đến khi hết hạn

- N = Phân phối chuẩn chuẩn

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

Công thức tính giá quyền chọn này vẫn là chuẩn mực để định giá quyền chọn trên thị trường tài chính.

Ví dụ: Định giá quyền chọn bằng Black-Scholes

Chọn quyền chọn châu Âu trên XYZ Corp:

- Giá cổ phiếu hiện tại = 100 đô la

- Giá thực hiện = 110 đô la

- Thời gian đến khi hết hạn = 0,25 năm (90 ngày)

- Giá trị biến động = 20%

- Tỷ lệ không rủi ro = 5%

Khi sử dụng công thức mô hình Black-Scholes với các dữ liệu đầu vào này, bạn sẽ tính được giá quyền chọn mua khoảng 6,64 đô la. Giá trị quyền chọn này phản ánh giá trị hiện tại của tài sản cơ sở và xác suất quyền chọn hết hạn trong giá trị thực.

Giả định Black-Scholes

Mô hình giả định:

- Thị trường hiệu quả và phản ánh mọi thông tin có sẵn.

- Lãi suất không rủi ro không đổi theo thời gian.

- Giá cả tuân theo phân phối chuẩn logarit.

- Không có cổ tức nào được trả trong suốt thời hạn của quyền chọn (mặc dù các điều chỉnh sau này có thể bao gồm cổ tức).

- Không có thuế, chi phí hoặc rào cản khi mua và bán.

- Chỉ xem xét các tùy chọn theo phong cách châu Âu, không phải tùy chọn theo phong cách Mỹ.

Các chuyên gia nhấn mạnh rằng những giả định này, mặc dù hữu ích cho việc đơn giản hóa toán học, nhưng lại hạn chế độ chính xác thực tế của mô hình. "Mỗi giả định đều có thể là một nguồn sai số tiềm ẩn", John Hull, một chuyên gia hàng đầu về đạo hàm, lưu ý.

Độ lệch biến động

Mặc dù mô hình giả định biến động liên tục, thị trường thực tế thường cho thấy độ lệch biến động. Sau những sự kiện như vụ sụp đổ thị trường năm 1987, biến động ngụ ý giữa các mức giá thực hiện đã phân kỳ, bộc lộ một trong những hạn chế lớn của mô hình Black-Scholes. Sự không khớp này cho thấy tại sao việc định giá quyền chọn đôi khi đòi hỏi các phương pháp thay thế.

Ưu điểm của Mô hình định giá quyền chọn Black-Scholes

- Cung cấp khuôn khổ minh bạch và chuẩn hóa cho các tùy chọn định giá.

- Hỗ trợ định giá nhanh chóng với công thức toán học rõ ràng.

- Giúp các nhà đầu tư quản lý rủi ro và xây dựng các chiến lược quyền chọn phức tạp.

- Khuyến khích định giá quyền chọn cổ phiếu thống nhất trên thị trường toàn cầu.

Những người hành nghề như cựu nhà giao dịch quyền chọn Emanuel Derman lập luận rằng "nếu không có Black-Scholes, thị trường quyền chọn hiện đại như chúng ta biết sẽ không tồn tại". Công thức này cung cấp cho các nhà giao dịch một ngôn ngữ chung và một điểm tham chiếu đáng tin cậy.

Những hạn chế của Mô hình Black-Scholes

Những hạn chế của mô hình Black-Scholes bao gồm:

- Chỉ hoạt động tốt với các tùy chọn Châu Âu.

- Giả định sự biến động liên tục và tỷ lệ không rủi ro không đổi, điều này có thể không phản ánh đúng thực tế.

- Bỏ qua cổ tức ở dạng cơ bản của nó.

- Nhạy cảm với những lỗi nhỏ trong ước tính biến động.

- Không thể mô hình hóa đúng quyền chọn cổ phiếu của nhân viên với các điều kiện về hiệu suất hoặc mức chi trả bị giới hạn.

Điều kiện hiệu suất: Các tùy chọn phụ thuộc vào việc đạt được các mốc quan trọng nhất định không thể được định giá chính xác bằng mô hình định giá này.

Giới hạn bị giới hạn: Các quyền chọn giới hạn mức tăng tối đa cũng nằm ngoài các giả định của mô hình Black-Scholes.

Các nhà phân tích tài chính thường cảnh báo rằng những hạn chế của mô hình định giá quyền chọn Black-Scholes khiến nó chỉ là điểm khởi đầu, chứ không phải là kết luận cuối cùng. Như chuyên gia tài chính Burton Malkiel đã chỉ ra, "mô hình chỉ là hướng dẫn, không phải là lời tiên tri. Black-Scholes vô giá, nhưng không phải là không thể sai lầm."

Kết luận

Mô hình Black-Scholes là một mô hình toán học đã thay đổi lý thuyết tài chính hiện đại. Nó cung cấp khuôn khổ đầu tiên được chấp nhận rộng rãi để định giá quyền chọn và vẫn là mô hình định giá quyền chọn có ảnh hưởng nhất hiện nay. Mặc dù các giả định đơn giản hóa của nó có nghĩa là nó không phải lúc nào cũng khớp với biến động giá thị trường, các nhà giao dịch và phân tích quyền chọn vẫn sử dụng mô hình Black-Scholes làm nền tảng để định giá quyền chọn và hiểu được động lực của biến động, giá thực hiện và giá của tài sản cơ sở.

Các chuyên gia đồng thuận rằng mô hình Black-Scholes vừa mang tính đột phá vừa chưa hoàn thiện. Nó vẫn đóng vai trò trung tâm trong giao dịch quyền chọn và định giá, nhưng các chuyên gia nhận thức được những hạn chế của nó và thường kết hợp nó với các mô hình định giá khác để nắm bắt được sự phức tạp của thị trường hiện đại.