Qu’est-ce que le modèle Black Scholes ?

Le modèle Black-Scholes, parfois appelé modèle Black-Scholes-Merton (BSM), est considéré comme l'un des piliers de la théorie financière moderne. Ce modèle d'évaluation des options détermine la valeur théorique d'un contrat d'option en analysant la relation entre le cours actuel de l'action, le prix d'exercice, le délai d'expiration, le taux d'intérêt sans risque et la volatilité.

Initialement introduit en 1973 par les économistes Fischer Black et Myron Scholes, puis développé par Robert Merton, ce modèle a été le premier à être largement adopté pour l'évaluation des options sur actions. Il demeure le modèle standard d'évaluation des options sur actions, devises et même matières premières.

Ce modèle est particulièrement précis pour les options de type européen, qui ne peuvent être exercées qu'à la date d'expiration, et pour les actifs sous-jacents ne versant pas de dividendes. Cependant, le modèle d'évaluation des options Black-Scholes a été adapté en pratique pour gérer les dividendes et appliqué à la valorisation des options sur de nombreux marchés.

Histoire du modèle Black Scholes

Le modèle Black-Scholes fut le premier modèle d'évaluation d'options largement reconnu. Les économistes Fischer Black et Myron Scholes publièrent leur formule mathématique en 1973 dans The Pricing of Options and Corporate Liabilities . Robert C. Merton l'affina plus tard et forgea le terme « modèle d'évaluation d'options Black-Scholes ».

La formule originale utilisait le cours de l'action sous-jacente, les dividendes attendus, le prix d'exercice, le taux d'intérêt sans risque, le délai d'expiration et la volatilité de l'actif sous-jacent. Scholes et Merton ont reçu le prix Nobel en 1997 pour leurs travaux. Fischer Black était décédé et a été honoré à titre posthume.

Les experts soulignent que l'arrivée du modèle a marqué « une révolution dans l'évaluation des options » (comme l'a souligné le prix Nobel Robert Merton), dotant les marchés financiers d'un outil rigoureux et universel pour évaluer les produits dérivés. Selon le professeur de finance Aswath Damodaran, le modèle Black-Scholes reste populaire non seulement en raison de sa précision, mais aussi parce qu'il offre un cadre simple et cohérent, facile à reproduire sur tous les marchés.

Comprendre la valeur d'une option sur actions

Par le passé, la valeur d'une option sur actions était mesurée uniquement par sa valeur intrinsèque, c'est-à-dire la différence entre le cours de l'action et le prix d'exercice. Si le cours de l'action était égal au prix d'exercice, la valeur était considérée comme nulle.

Le modèle Black-Scholes a été révolutionnaire car il a démontré que même lorsque la valeur intrinsèque est nulle, l'option conserve sa valeur en raison du temps et de la volatilité. La possibilité d'augmentations futures du prix de l'actif sous-jacent confère aux options sur actions une valeur supplémentaire.

Les analystes financiers soulignent souvent que cette idée a remodelé le trading d'options. Comme l'a expliqué un jour le stratège en produits dérivés Emanuel Derman, « le génie de Black-Scholes a été de faire du temps lui-même une composante mesurable de la valeur ».

Valeur temporelle vs. valeur intrinsèque

La valeur intrinsèque reflète la valeur d'une option si elle est exercée immédiatement. La valeur temps, en revanche, représente le potentiel de gain pendant la durée de vie de l'option. Une option sur actions à long terme, par exemple, peut n'avoir aucune valeur intrinsèque aujourd'hui, mais une valeur temps significative en raison de la croissance potentielle du cours de l'action sous-jacente avant la date d'expiration.

Comment fonctionne le modèle Black-Scholes

Le modèle d'évaluation des options de Black-Scholes repose sur l'hypothèse que les prix suivent une distribution log-normale, avec une dérive et une volatilité constantes. Ce modèle repose sur une formule mathématique qui permet aux traders d'options d'estimer le juste prix des options en intégrant quelques données essentielles :

- Cours actuel de l'action (S) : Le prix du marché de l'actif sous-jacent.

- Prix d'exercice (K) : Le prix d'exercice de l'option.

- Durée de vie restante de l'option (T) : Durée de vie restante de l'option, exprimée en années.

- Volatilité (σ) : La volatilité de l'actif sous-jacent, mesurant dans quelle mesure le cours de l'action fluctue.

- Taux sans risque (r) : Rendement théorique d'une obligation sans risque.

- Type d'option : option d'achat ou option de vente.

Les praticiens du marché soulignent que, même si les données semblent simples, « le défi réside dans l'estimation de la volatilité », explique Nassim Nicholas Taleb, auteur de nombreux ouvrages sur les options. Une mauvaise estimation de la volatilité peut fausser considérablement le prix d'une option.

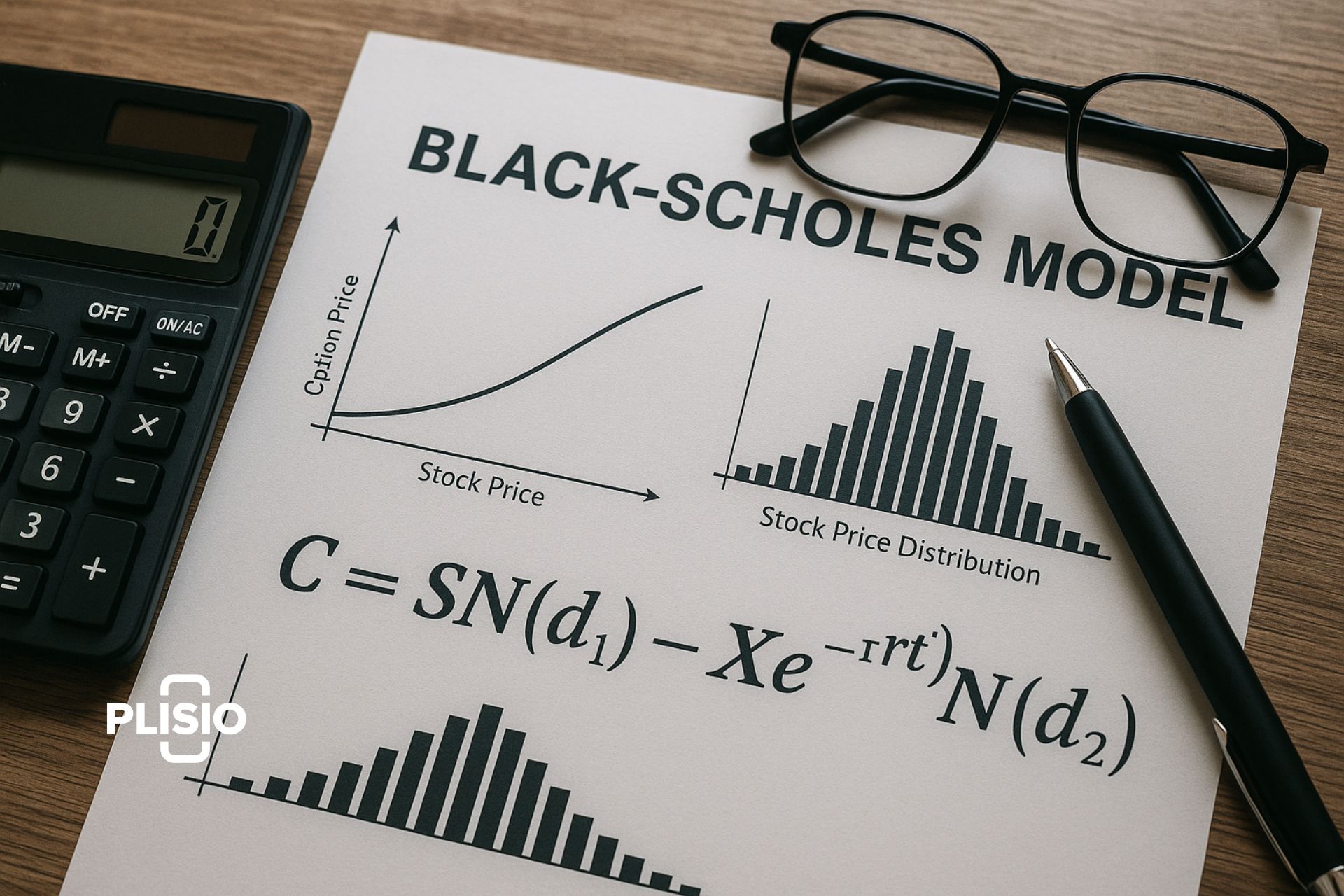

La formule du modèle Black-Scholes

Le modèle fournit une équation mathématique pour les options d'achat et de vente :

Prix de l'option d'achat (C) :

C = S·N(d1) − K·e^(−rt)·N(d2)

Prix de l'option de vente (P) :

P = K·e^(−rt)·N(−d2) − S·N(−d1)

Où:

- C = valeur de l'option d'achat Black-Scholes

- P = Valeur de l'option de vente

- S = Prix actuel de l'action

- K = Prix d'exercice

- r = Taux d'intérêt sans risque

- t = Temps jusqu'à expiration

- N = Distribution normale standard

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

Cette formule de prix d’une option reste la référence pour la valorisation des options sur les marchés financiers.

Exemple : Évaluation des options avec Black-Scholes

Prenez une option européenne sur XYZ Corp :

- Prix actuel de l'action = 100 $

- Prix d'exercice = 110 $

- Délai d'expiration = 0,25 an (90 jours)

- Valeur de volatilité = 20 %

- Taux sans risque = 5%

En utilisant la formule du modèle Black-Scholes avec ces données, vous calculez un prix d'option d'achat d'environ 6,64 $. Cette valeur reflète la valeur actuelle de l'actif sous-jacent et la probabilité que l'option expire dans la monnaie.

Hypothèses de Black-Scholes

Le modèle suppose :

- Les marchés sont efficaces et reflètent toutes les informations disponibles.

- Le taux d’intérêt sans risque est constant dans le temps.

- Les prix suivent une distribution log-normale.

- Aucun dividende n’est versé pendant la durée de l’option (bien que des ajustements ultérieurs puissent intégrer des dividendes).

- Aucune taxe, aucun coût ni aucun obstacle à l’achat et à la vente.

- Seules les options européennes sont prises en compte, et non les options de type américain.

Les experts soulignent que ces hypothèses, bien qu'utiles pour simplifier les mathématiques, limitent la précision du modèle dans le monde réel. « Chaque hypothèse est une source d'erreur potentielle », note John Hull, une sommité en matière de produits dérivés.

Volatilité biaisée

Bien que le modèle suppose une volatilité constante, les marchés réels présentent souvent une volatilité biaisée. Après des événements comme le krach boursier de 1987, la volatilité implicite des prix d'exercice a divergé, révélant l'une des principales limites du modèle Black-Scholes. Cette inadéquation montre pourquoi l'évaluation des options nécessite parfois des méthodes alternatives.

Avantages du modèle d'évaluation des options Black-Scholes

- Fournit un cadre transparent et standardisé pour les options de tarification.

- Prend en charge une évaluation rapide avec une formule mathématique claire.

- Aide les investisseurs à gérer les risques et à élaborer des stratégies d’options complexes.

- Encourage une tarification cohérente des options sur actions sur les marchés mondiaux.

Des praticiens comme l'ancien trader d'options Emanuel Derman affirment que « sans Black-Scholes, les marchés d'options modernes tels que nous les connaissons n'existeraient pas ». Cette formule a offert aux traders un langage commun et un point de référence fiable.

Limites du modèle Black-Scholes

Les limites du modèle Black-Scholes incluent :

- Fonctionne correctement uniquement pour les options européennes.

- Suppose une volatilité constante et un taux sans risque constant, qui peut ne pas refléter la réalité.

- Ignore les dividendes dans leur forme de base.

- Sensible aux petites erreurs dans les estimations de volatilité.

- Impossible de modéliser correctement les options d'achat d'actions des employés avec des conditions de performance ou des paiements plafonnés.

Conditions de performance : les options qui dépendent de l’atteinte de certains objectifs ne peuvent pas être évaluées avec précision avec ce modèle d’évaluation.

Limites plafonnées : les options qui limitent les gains maximums ne relèvent pas non plus des hypothèses du modèle Black-Scholes.

Les analystes financiers soulignent souvent que les limites du modèle d'évaluation des options Black-Scholes en font un point de départ, et non une solution définitive. Comme le souligne l'expert financier Burton Malkiel, « les modèles sont des guides, pas des oracles. Black-Scholes est précieux, mais il n'est pas infaillible. »

L'essentiel

Le modèle Black-Scholes est un modèle mathématique qui a révolutionné la théorie financière moderne. Il a fourni le premier cadre largement accepté pour l'évaluation des options et demeure le modèle d'évaluation d'options le plus influent actuellement utilisé. Bien que ses hypothèses simplificatrices ne permettent pas toujours de suivre les fluctuations des prix du marché, les traders et analystes d'options continuent de l'utiliser comme base pour évaluer les options et comprendre la dynamique de la volatilité, du prix d'exercice et du prix de l'actif sous-jacent.

Les experts s'accordent à dire que le modèle Black-Scholes est à la fois révolutionnaire et imparfait. Il demeure essentiel au trading et à la valorisation des options, mais les professionnels sont conscients de ses limites et le combinent souvent avec d'autres modèles de valorisation pour appréhender la complexité des marchés modernes.