ब्लैक स्कोल्स मॉडल क्या है?

ब्लैक-स्कोल्स मॉडल, जिसे कभी-कभी ब्लैक-स्कोल्स-मर्टन (बीएसएम) मॉडल भी कहा जाता है, आधुनिक वित्तीय सिद्धांत के आधार स्तंभों में से एक माना जाता है। यह विकल्प मूल्य निर्धारण मॉडल वर्तमान स्टॉक मूल्य, स्ट्राइक मूल्य, समाप्ति समय, जोखिम-मुक्त ब्याज दर और अस्थिरता के बीच संबंधों का विश्लेषण करके किसी विकल्प अनुबंध का सैद्धांतिक मूल्य निर्धारित करता है।

मूल रूप से 1973 में अर्थशास्त्री फिशर ब्लैक और मायरॉन स्कोल्स द्वारा प्रस्तुत और बाद में रॉबर्ट मर्टन द्वारा विस्तारित, यह मॉडल स्टॉक विकल्पों के लिए पहला व्यापक रूप से अपनाया गया मूल्यांकन मॉडल था। यह स्टॉक, मुद्राओं और यहाँ तक कि कमोडिटीज़ पर विकल्पों के मूल्यांकन के लिए मानक विकल्प मूल्य निर्धारण मॉडल बना हुआ है।

यह मॉडल यूरोपीय शैली के विकल्पों के लिए सबसे सटीक है, जिनका प्रयोग केवल समाप्ति तिथि पर ही किया जा सकता है, और उन अंतर्निहित परिसंपत्तियों के लिए जो लाभांश का भुगतान नहीं करती हैं। फिर भी, ब्लैक-शोल्स विकल्प मूल्य निर्धारण मॉडल को लाभांश को संभालने के लिए व्यवहार में अपनाया गया है और कई बाजारों में विकल्पों के मूल्यांकन में लागू किया गया है।

ब्लैक स्कोल्स मॉडल का इतिहास

ब्लैक-स्कोल्स मॉडल पहला व्यापक रूप से मान्यता प्राप्त विकल्प मूल्य निर्धारण मॉडल था। अर्थशास्त्री फिशर ब्लैक और मायरॉन स्कोल्स ने 1973 में "द प्राइसिंग ऑफ़ ऑप्शंस एंड कॉर्पोरेट लायबिलिटीज़ " में अपना गणितीय सूत्र प्रकाशित किया। रॉबर्ट सी. मर्टन ने बाद में इसे परिष्कृत किया और "ब्लैक-स्कोल्स विकल्प मूल्य निर्धारण मॉडल" शब्द गढ़ा।

मूल सूत्र में अंतर्निहित स्टॉक का बाजार मूल्य, अपेक्षित लाभांश, स्ट्राइक मूल्य (अभ्यास मूल्य), जोखिम-मुक्त ब्याज दर, समाप्ति समय और अंतर्निहित परिसंपत्ति की अस्थिरता का उपयोग किया गया था। स्कोल्स और मर्टन को उनके शोध के लिए 1997 में नोबेल पुरस्कार मिला। फिशर ब्लैक का निधन हो गया था और उन्हें मरणोपरांत यह सम्मान दिया गया।

विशेषज्ञ इस बात पर ज़ोर देते हैं कि इस मॉडल के आगमन ने "विकल्पों के मूल्यांकन में एक क्रांति" ला दी (जैसा कि नोबेल पुरस्कार विजेता रॉबर्ट मर्टन ने कहा था), जिससे वित्तीय बाज़ारों को डेरिवेटिव्स के मूल्य निर्धारण के लिए एक ठोस और सार्वभौमिक उपकरण मिल गया। वित्त प्रोफ़ेसर अश्वथ दामोदरन के अनुसार, ब्लैक-स्कोल्स मॉडल न केवल अपनी सटीकता के कारण, बल्कि इसलिए भी लोकप्रिय है क्योंकि यह एक सरल, सुसंगत ढाँचा प्रदान करता है जिसे बाज़ारों में आसानी से दोहराया जा सकता है।

स्टॉक विकल्प के मूल्य को समझना

पहले, स्टॉक ऑप्शन का मूल्य केवल आंतरिक मूल्य से मापा जाता था—स्टॉक मूल्य और प्रयोग मूल्य के बीच का अंतर। यदि वर्तमान स्टॉक मूल्य स्ट्राइक मूल्य के बराबर होता, तो मूल्य शून्य माना जाता था।

ब्लैक-स्कोल्स मॉडल अभूतपूर्व था क्योंकि इसने दिखाया कि आंतरिक मूल्य शून्य होने पर भी, समय और अस्थिरता के कारण विकल्प का मूल्य बना रहता है। अंतर्निहित परिसंपत्ति की कीमत में भविष्य में वृद्धि की संभावना स्टॉक विकल्पों को अतिरिक्त मूल्य प्रदान करती है।

वित्तीय विश्लेषक अक्सर कहते हैं कि इस अंतर्दृष्टि ने विकल्प व्यापार को नया रूप दिया। जैसा कि डेरिवेटिव रणनीतिकार इमानुएल डर्मन ने एक बार समझाया था, "ब्लैक-स्कोल्स की प्रतिभा समय को ही मूल्य का एक मापनीय घटक बनाना था।"

समय मूल्य बनाम आंतरिक मूल्य

आंतरिक मूल्य दर्शाता है कि यदि किसी विकल्प का तुरंत प्रयोग किया जाए तो उसका मूल्य क्या है। इसके विपरीत, समय मूल्य, विकल्प के जीवनकाल के दौरान लाभ की संभावना को दर्शाता है। उदाहरण के लिए, एक दीर्घकालिक स्टॉक विकल्प का आज कोई आंतरिक मूल्य नहीं हो सकता है, लेकिन समाप्ति तिथि से पहले अंतर्निहित स्टॉक मूल्य में संभावित वृद्धि के कारण इसका समय मूल्य महत्वपूर्ण हो सकता है।

ब्लैक-स्कोल्स मॉडल कैसे काम करता है

ब्लैक-शोल्स विकल्प मूल्य निर्धारण मॉडल इस धारणा पर आधारित है कि कीमतें एक लॉग-सामान्य वितरण का अनुसरण करती हैं, जो निरंतर विचलन और अस्थिरता के साथ चलती हैं। यह मॉडल एक गणितीय सूत्र है जो विकल्प व्यापारियों को कुछ आवश्यक इनपुट डालकर उचित विकल्प मूल्य का अनुमान लगाने की अनुमति देता है:

- वर्तमान स्टॉक मूल्य (S): अंतर्निहित परिसंपत्ति का बाजार मूल्य।

- स्ट्राइक मूल्य (K): विकल्प का व्यायाम मूल्य।

- समाप्ति समय (T): विकल्प का शेष जीवन, वर्षों में व्यक्त किया गया।

- अस्थिरता (σ): अंतर्निहित परिसंपत्ति की अस्थिरता, जो स्टॉक मूल्य में उतार-चढ़ाव को मापती है।

- जोखिम-मुक्त दर (r): जोखिम-मुक्त बांड का सैद्धांतिक रिटर्न।

- विकल्प प्रकार: कॉल विकल्प या पुट विकल्प।

बाज़ार के जानकार इस बात पर ज़ोर देते हैं कि इनपुट भले ही सरल लगें, लेकिन विकल्पों पर व्यापक रूप से लिखने वाले नासिम निकोलस तालेब कहते हैं, "चुनौती अस्थिरता का अनुमान लगाने में है।" अस्थिरता का गलत आकलन किसी विकल्प की कीमत को नाटकीय रूप से विकृत कर सकता है।

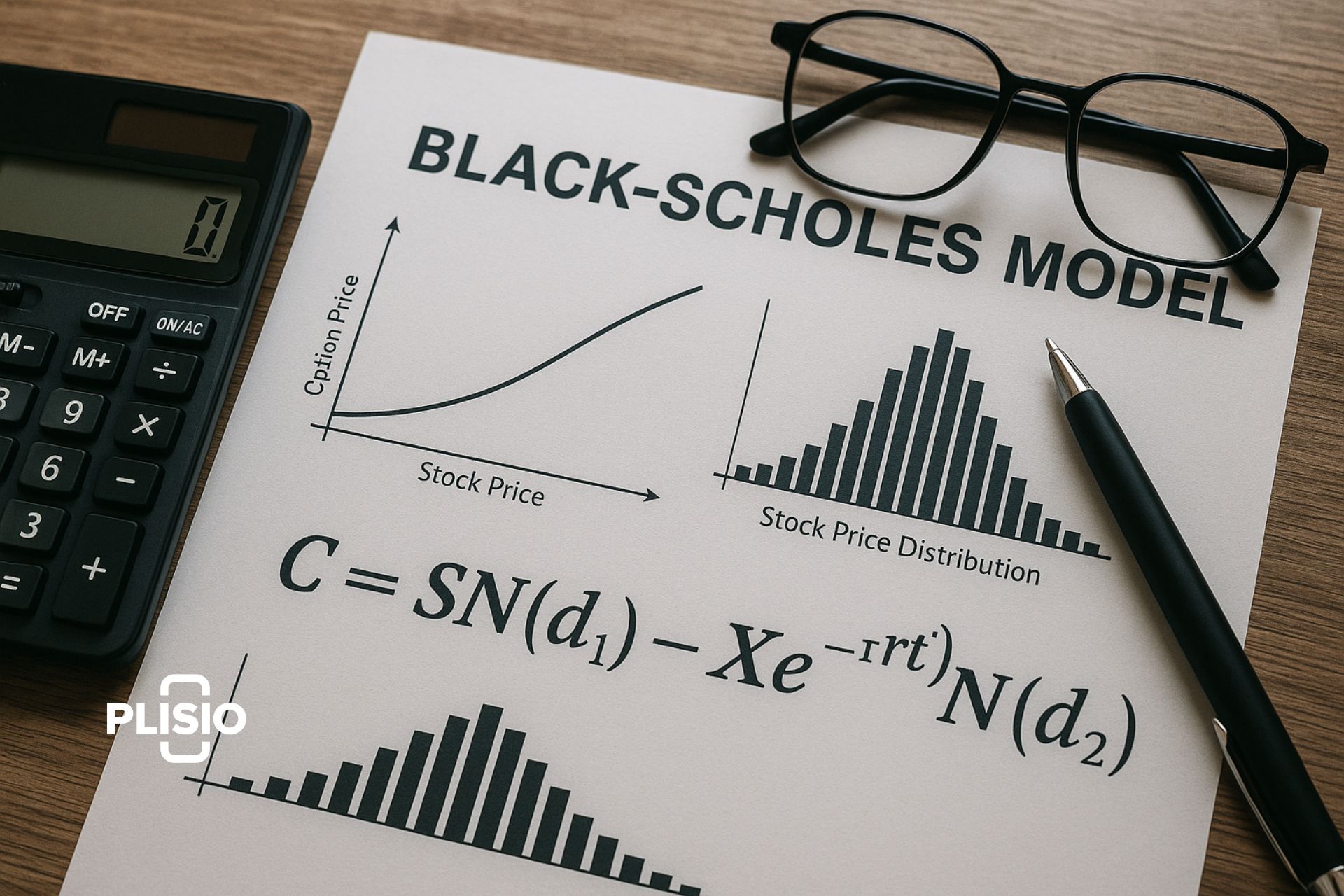

ब्लैक-स्कोल्स मॉडल फॉर्मूला

यह मॉडल कॉल और पुट दोनों विकल्पों के लिए गणितीय समीकरण प्रदान करता है:

कॉल विकल्प मूल्य (सी):

सी = एस·एन(डी1) − के·ई^(−आरटी)·एन(डी2)

पुट ऑप्शन मूल्य (P):

पी = के·ई^(−आरटी)·एन(−डी2) − एस·एन(−डी1)

कहाँ:

- C = ब्लैक-स्कोल्स कॉल ऑप्शन मूल्य

- P = पुट ऑप्शन मूल्य

- S = वर्तमान स्टॉक मूल्य

- K = स्ट्राइक मूल्य

- r = जोखिम-मुक्त ब्याज दर

- t = समाप्ति का समय

- N = मानक सामान्य वितरण

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

किसी विकल्प के मूल्य के लिए यह सूत्र वित्तीय बाजारों में विकल्पों के मूल्यांकन के लिए मानक बना हुआ है।

उदाहरण: ब्लैक-स्कोल्स के साथ विकल्पों का मूल्यांकन

XYZ कॉर्प पर यूरोपीय विकल्प लें:

- वर्तमान स्टॉक मूल्य = $100

- स्ट्राइक मूल्य = $110

- समाप्ति समय = 0.25 वर्ष (90 दिन)

- अस्थिरता मूल्य = 20%

- जोखिम-मुक्त दर = 5%

जब आप इन इनपुट्स के साथ ब्लैक-शोल्स मॉडल फ़ॉर्मूला का उपयोग करते हैं, तो आप लगभग $6.64 के कॉल ऑप्शन मूल्य की गणना करते हैं। यह ऑप्शन मूल्य अंतर्निहित परिसंपत्ति के वर्तमान मूल्य और ऑप्शन के इन-द-मनी एक्सपायरी की संभावना को दर्शाता है।

ब्लैक-स्कोल्स मान्यताएँ

मॉडल मानता है:

- बाजार कुशल हैं और सभी उपलब्ध सूचनाओं को प्रतिबिंबित करते हैं।

- जोखिम-मुक्त ब्याज दर समय के साथ स्थिर रहती है।

- कीमतें लॉग-सामान्य वितरण का अनुसरण करती हैं।

- विकल्प के जीवनकाल के दौरान कोई लाभांश नहीं दिया जाता है (हालांकि बाद में समायोजन में लाभांश को शामिल किया जा सकता है)।

- खरीद-बिक्री में कोई कर, लागत या बाधा नहीं।

- केवल यूरोपीय विकल्पों पर विचार किया जाता है, अमेरिकी शैली के विकल्पों पर नहीं।

विशेषज्ञ इस बात पर ज़ोर देते हैं कि ये मान्यताएँ, गणित को सरल बनाने के लिए उपयोगी होते हुए भी, मॉडल की वास्तविक दुनिया में सटीकता को सीमित करती हैं। व्युत्पन्नों के एक प्रमुख विशेषज्ञ, जॉन हल कहते हैं, "हर मान्यता त्रुटि का एक संभावित स्रोत होती है।"

अस्थिरता तिरछापन

हालाँकि यह मॉडल निरंतर अस्थिरता मानता है, लेकिन वास्तविक बाज़ार अक्सर अस्थिरता का विषम रूप दिखाते हैं। 1987 के बाज़ार पतन जैसी घटनाओं के बाद, स्ट्राइक मूल्यों में निहित अस्थिरता अलग-अलग हो गई है, जिससे ब्लैक-शोल्स मॉडल की एक बड़ी सीमा उजागर होती है। यह बेमेल दर्शाता है कि विकल्पों का मूल्यांकन करने के लिए कभी-कभी वैकल्पिक तरीकों की आवश्यकता क्यों होती है।

ब्लैक-स्कोल्स विकल्प मूल्य निर्धारण मॉडल के लाभ

- मूल्य निर्धारण विकल्पों के लिए एक पारदर्शी और मानकीकृत ढांचा प्रदान करता है।

- स्पष्ट गणितीय सूत्र के साथ त्वरित मूल्यांकन का समर्थन करता है।

- निवेशकों को जोखिम प्रबंधन और जटिल विकल्प रणनीति बनाने में सहायता करता है।

- वैश्विक बाजारों में स्टॉक विकल्पों के सुसंगत मूल्य निर्धारण को प्रोत्साहित करता है।

पूर्व विकल्प व्यापारी इमैनुएल डर्मन जैसे व्यवसायी तर्क देते हैं कि "ब्लैक-स्कोल्स के बिना, आधुनिक विकल्प बाज़ार, जैसा कि हम जानते हैं, अस्तित्व में नहीं होते।" इस सूत्र ने व्यापारियों को एक सामान्य भाषा और एक विश्वसनीय संदर्भ बिंदु प्रदान किया।

ब्लैक-स्कोल्स मॉडल की सीमाएँ

ब्लैक-स्कोल्स मॉडल की सीमाएँ निम्नलिखित हैं:

- केवल यूरोपीय विकल्पों के लिए ठीक से काम करता है।

- इसमें निरंतर अस्थिरता और निरंतर जोखिम-मुक्त दर मान ली गई है, जो वास्तविकता को प्रतिबिंबित नहीं कर सकती है।

- लाभांश को उसके मूल स्वरूप में नजरअंदाज करता है।

- अस्थिरता अनुमानों में छोटी त्रुटियों के प्रति संवेदनशील।

- प्रदर्शन की शर्तों या सीमित भुगतान के साथ कर्मचारी स्टॉक विकल्पों को उचित रूप से मॉडल नहीं किया जा सकता।

प्रदर्शन की शर्तें: कुछ निश्चित लक्ष्यों को प्राप्त करने पर निर्भर विकल्पों का इस मूल्यांकन मॉडल के साथ सटीक मूल्य निर्धारण नहीं किया जा सकता है।

सीमित सीमाएं: अधिकतम लाभ को सीमित करने वाले विकल्प भी ब्लैक-स्कोल्स मॉडल की मान्यताओं से बाहर आते हैं।

वित्तीय विश्लेषक अक्सर चेतावनी देते हैं कि ब्लैक-शोल्स विकल्प मूल्य निर्धारण मॉडल की सीमाएँ इसे एक प्रारंभिक बिंदु बनाती हैं, अंतिम शब्द नहीं। जैसा कि वित्त विशेषज्ञ बर्टन माल्कील बताते हैं, "मॉडल मार्गदर्शक होते हैं, भविष्यवक्ता नहीं। ब्लैक-शोल्स अमूल्य है, लेकिन यह अचूक नहीं है।"

तल - रेखा

ब्लैक-स्कोल्स मॉडल एक गणितीय मॉडल है जिसने आधुनिक वित्तीय सिद्धांत को बदल दिया है। इसने विकल्पों के मूल्य निर्धारण के लिए पहला व्यापक रूप से स्वीकृत ढाँचा प्रदान किया और आज भी प्रचलित सबसे प्रभावशाली विकल्प मूल्य निर्धारण मॉडल बना हुआ है। हालाँकि इसकी सरलीकरण संबंधी धारणाएँ हमेशा बाज़ार मूल्य की गतिविधियों से मेल नहीं खातीं, फिर भी विकल्प व्यापारी और विश्लेषक विकल्पों के मूल्यांकन और अस्थिरता, स्ट्राइक मूल्य और अंतर्निहित परिसंपत्ति की कीमत की गतिशीलता को समझने के लिए ब्लैक-स्कोल्स मॉडल का उपयोग आधार के रूप में करते हैं।

विशेषज्ञों की आम सहमति है कि ब्लैक-शोल्स मॉडल क्रांतिकारी होने के साथ-साथ अपूर्ण भी है। यह विकल्प व्यापार और मूल्यांकन के लिए केंद्रीय बना हुआ है, लेकिन पेशेवर इसकी सीमाओं से वाकिफ हैं और अक्सर आधुनिक बाज़ारों की जटिलताओं को समझने के लिए इसे अन्य मूल्यांकन मॉडलों के साथ जोड़ते हैं।