Black Scholes Modeli Nedir?

Bazen Black-Scholes-Merton (BSM) modeli olarak da adlandırılan Black-Scholes modeli, modern finans teorisinin temel taşlarından biri olarak kabul edilir. Bu opsiyon fiyatlandırma modeli, mevcut hisse senedi fiyatı, vade sonu fiyatı, risksiz faiz oranı ve oynaklık arasındaki ilişkiyi analiz ederek bir opsiyon sözleşmesinin teorik değerini belirler.

İlk olarak 1973 yılında ekonomistler Fischer Black ve Myron Scholes tarafından ortaya atılan ve daha sonra Robert Merton tarafından genişletilen model, hisse senedi opsiyonları için yaygın olarak benimsenen ilk değerleme modeliydi. Hisse senetleri, dövizler ve hatta emtialar üzerindeki opsiyonların değerlemesinde standart opsiyon fiyatlandırma modeli olmaya devam ediyor.

Model, yalnızca vade tarihinde kullanılabilen Avrupa tipi opsiyonlar ve temettü ödemeyen dayanak varlıklar için en doğru sonuçları verir. Bununla birlikte, Black-Scholes opsiyon fiyatlandırma modeli pratikte temettüleri ele alacak şekilde uyarlanmış ve birçok piyasada opsiyon değerlemesinde uygulanmıştır.

Siyah Scholes Modelinin Tarihi

Black-Scholes modeli, yaygın olarak tanınan ilk opsiyon fiyatlandırma modeliydi. Ekonomistler Fischer Black ve Myron Scholes, matematiksel formüllerini 1973 yılında Opsiyonların ve Kurumsal Yükümlülüklerin Fiyatlandırılması adlı kitapta yayınladılar. Robert C. Merton daha sonra bu modeli geliştirerek "Black-Scholes opsiyon fiyatlandırma modeli" terimini ortaya attı.

Orijinal formül, dayanak hisse senedinin piyasa fiyatını, beklenen temettüleri, vade fiyatını (kullanım fiyatını), risksiz faiz oranını, vade sonuna kadar geçen süreyi ve dayanak varlığın oynaklığını kullanmıştır. Scholes ve Merton, çalışmaları nedeniyle 1997 yılında Nobel Ödülü'ne layık görülmüştür. Fischer Black ise vefat etmiş ve ölümünden sonra anılmıştır.

Uzmanlar, modelin gelişinin "opsiyon değerlemesinde bir devrim" (Nobel ödüllü Robert Merton'ın da belirttiği gibi) olduğunu ve finans piyasalarına türev fiyatlama için kapsamlı ve evrensel bir araç sağladığını vurguluyor. Finans profesörü Aswath Damodaran'a göre, Black-Scholes modeli yalnızca hassasiyeti nedeniyle değil, aynı zamanda piyasalar arasında kolayca kopyalanabilen basit ve tutarlı bir çerçeve sunduğu için de popülerliğini koruyor.

Bir Hisse Senedi Opsiyonunun Değerini Anlamak

Geçmişte, bir hisse senedi opsiyonunun değeri yalnızca içsel değerle, yani hisse senedi fiyatı ile kullanım fiyatı arasındaki farkla ölçülüyordu. Mevcut hisse senedi fiyatı, kullanım fiyatına eşitse, değerin sıfır olduğu varsayılırdı.

Black-Scholes modeli, içsel değer sıfır olsa bile, opsiyonun zaman ve oynaklık nedeniyle hala değerli olduğunu göstermesi bakımından çığır açıcıydı. Dayanak varlığın fiyatında gelecekte artış olasılığı, hisse senedi opsiyonlarına ek değer katıyor.

Finans analistleri, bu anlayışın opsiyon ticaretini yeniden şekillendirdiğini sıklıkla belirtir. Türev stratejisti Emanuel Derman'ın bir zamanlar açıkladığı gibi, "Black-Scholes'un dehası, zamanın kendisini değerin ölçülebilir bir bileşeni haline getirmekti."

Zaman Değeri ve İçsel Değer

İçsel değer, bir opsiyonun hemen kullanıldığında ne kadar değerli olacağını yansıtır. Zaman değeri ise, opsiyonun vadesi boyunca elde edilebilecek kazanç potansiyelini temsil eder. Örneğin, uzun vadeli bir hisse senedi opsiyonunun bugün içsel değeri olmayabilir, ancak vadesinden önce dayanak hisse senedi fiyatındaki potansiyel büyüme nedeniyle önemli bir zaman değeri olabilir.

Black-Scholes Modeli Nasıl Çalışır?

Black-Scholes opsiyon fiyatlandırma modeli, fiyatların log-normal dağılıma sahip olduğu, sabit bir kayma ve oynaklıkla hareket ettiği varsayımına dayanır. Model, opsiyon yatırımcılarının birkaç temel girdiyi kullanarak adil opsiyon fiyatını tahmin etmelerini sağlayan matematiksel bir formüldür:

- Güncel Hisse Senedi Fiyatı (S): Temel varlığın piyasa fiyatı.

- Kullanım Fiyatı (K): Opsiyonun kullanım fiyatı.

- Vade Sonuna Kadar Süre (T): Opsiyonun kalan ömrü, yıl olarak ifade edilir.

- Volatilite (σ): Temel varlığın oynaklığı, hisse senedi fiyatının ne kadar dalgalandığını ölçer.

- Risksiz Oran (r): Risksiz bir tahvilin teorik getirisi.

- Opsiyon Türü: Çağrı opsiyonu veya satış opsiyonu.

Opsiyonlar üzerine kapsamlı yazılar yazmış olan Nassim Nicholas Taleb, piyasa uygulayıcılarının girdilerin basit görünmesine rağmen "zorluğun volatiliteyi tahmin etmekte yattığını" vurguladığını belirtiyor. Volatiliteyi yanlış değerlendirmek, bir opsiyonun fiyatını önemli ölçüde bozabilir.

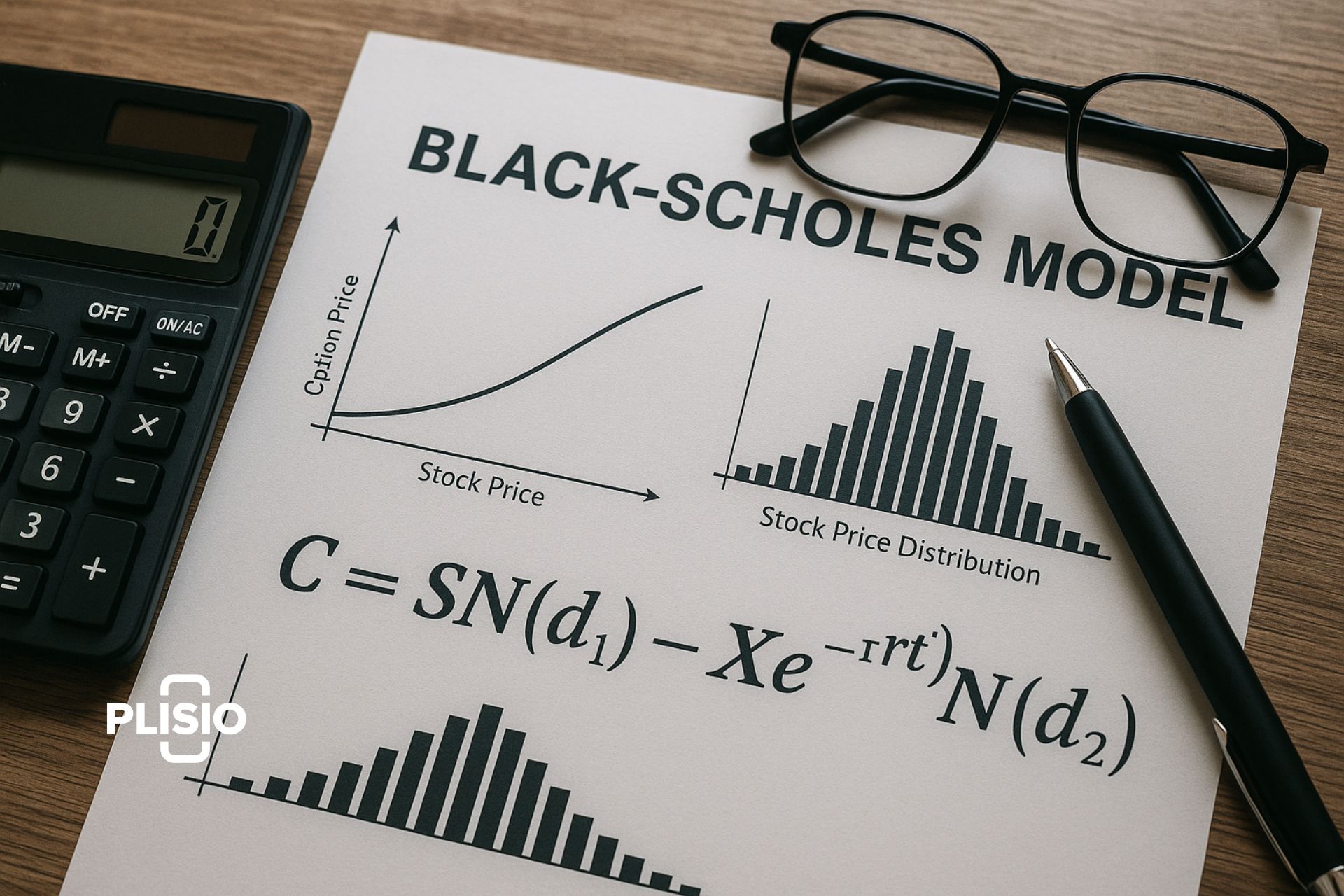

Black-Scholes Model Formülü

Model hem alım hem de satım opsiyonları için matematiksel bir denklem sunmaktadır:

Çağrı opsiyonu fiyatı (C):

C = S·N(d1) − K·e^(−rt)·N(d2)

Satış opsiyonu fiyatı (P):

P = K·e^(−rt)·N(−d2) − S·N(−d1)

Nerede:

- C = Black-Scholes çağrı opsiyonu değeri

- P = Satış opsiyonu değeri

- S = Mevcut hisse senedi fiyatı

- K = Vade fiyatı

- r = Risksiz faiz oranı

- t = Son kullanma tarihine kadar geçen süre

- N = Standart normal dağılım

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

Bir opsiyonun fiyatı için kullanılan bu formül, finansal piyasalarda opsiyonların değerlendirilmesinde kıstas olmaya devam ediyor.

Örnek: Black-Scholes ile Opsiyonların Değerlendirilmesi

XYZ Corp'ta Avrupa opsiyonu alın:

- Mevcut hisse senedi fiyatı = 100 dolar

- Vade fiyatı = 110 dolar

- Son kullanma tarihi = 0,25 yıl (90 gün)

- Volatilite değeri = %20

- Risksiz oran = %5

Bu girdilerle Black-Scholes model formülünü kullandığınızda, yaklaşık 6,64 dolarlık bir alım opsiyonu fiyatı hesaplarsınız. Bu opsiyon değeri, dayanak varlığın bugünkü değerini ve opsiyonun kârlı bir şekilde sona erme olasılığını yansıtır.

Black-Scholes Varsayımları

Model şunları varsayar:

- Piyasalar etkindir ve mevcut tüm bilgileri yansıtır.

- Risksiz faiz oranı zaman içinde sabittir.

- Fiyatlar log-normal dağılım gösterir.

- Opsiyonun ömrü boyunca temettü ödenmez (ancak daha sonraki ayarlamalara temettü dahil edilebilir).

- Alım satımda vergi, masraf veya engel yok.

- Sadece Avrupa tipi opsiyonlar değerlendiriliyor, Amerikan tipi opsiyonlar değerlendirilmiyor.

Uzmanlar, bu varsayımların matematiği basitleştirmede faydalı olsa da, modelin gerçek dünyadaki doğruluğunu sınırladığını vurguluyor. Türevler konusunda önde gelen bir otorite olan John Hull, "Her varsayım potansiyel bir hata kaynağıdır," diyor.

Volatilite Eğimi

Model sabit oynaklık varsaysa da, gerçek dünya piyasaları genellikle oynaklık eğrisi gösterir. 1987 piyasa çöküşü gibi olaylardan sonra, vade fiyatlarındaki örtük oynaklık farklılaşarak Black-Scholes modelinin en büyük sınırlamalarından birini ortaya koymuştur. Bu uyumsuzluk, opsiyonların değerlemesinde bazen neden alternatif yöntemler gerektiğini göstermektedir.

Black-Scholes Opsiyon Fiyatlandırma Modelinin Avantajları

- Fiyatlandırma seçenekleri için şeffaf ve standartlaştırılmış bir çerçeve sağlar.

- Net matematiksel formülüyle hızlı değerlemeyi destekler.

- Yatırımcıların riski yönetmelerine ve karmaşık opsiyon stratejileri oluşturmalarına yardımcı olur.

- Küresel piyasalarda hisse senedi opsiyonlarının tutarlı bir şekilde fiyatlanmasını teşvik eder.

Eski opsiyon yatırımcısı Emanuel Derman gibi uygulayıcılar, "Black-Scholes olmasaydı, bildiğimiz modern opsiyon piyasaları var olmazdı" diyor. Bu formül, yatırımcılara ortak bir dil ve güvenilir bir referans noktası sağladı.

Black-Scholes Modelinin Sınırlamaları

Black-Scholes modelinin sınırlamaları şunlardır:

- Sadece Avrupa opsiyonları için düzgün çalışır.

- Sabit oynaklık ve sabit risksiz faiz oranı varsayılmaktadır; bu gerçekleri yansıtmayabilir.

- Temel haliyle temettüleri göz ardı eder.

- Volatilite tahminlerindeki küçük hatalara karşı hassastır.

- Performans koşulları veya üst sınır ödemeleri olan çalışan hisse senedi opsiyonlarını düzgün bir şekilde modelleyemez.

Performans Koşulları: Belirli kilometre taşlarına ulaşılmasına bağlı olan opsiyonlar, bu değerleme modeliyle doğru bir şekilde fiyatlandırılamaz.

Sınırlandırılmış Limitler: Maksimum kazançları sınırlayan opsiyonlar da Black-Scholes modelinin varsayımlarının dışında kalmaktadır.

Finans analistleri, Black-Scholes opsiyon fiyatlandırma modelinin sınırlılıklarının onu nihai bir söz değil, bir başlangıç noktası haline getirdiği konusunda sık sık uyarıyorlar. Finans uzmanı Burton Malkiel'in de belirttiği gibi, "modeller rehberdir, kehanet değil. Black-Scholes paha biçilmezdir, ancak yanılmaz değildir."

Sonuç

Black-Scholes modeli, modern finans teorisini değiştiren matematiksel bir modeldir. Opsiyon fiyatlandırması için ilk yaygın kabul görmüş çerçeveyi sunmuş ve günümüzde kullanılan en etkili opsiyon fiyatlandırma modeli olmaya devam etmektedir. Basitleştirici varsayımları, her zaman piyasa fiyat hareketleriyle eşleşmediği anlamına gelse de, opsiyon yatırımcıları ve analistleri, opsiyonları değerlendirmek ve oynaklık, kullanım fiyatı ve dayanak varlığın fiyatı dinamiklerini anlamak için Black-Scholes modelini temel olarak kullanmaya devam etmektedir.

Uzmanların ortak görüşü, Black-Scholes modelinin hem devrim niteliğinde hem de kusurlu olduğu yönünde. Opsiyon ticareti ve değerlemesi için merkezi bir öneme sahip olmaya devam ediyor, ancak uzmanlar sınırlarının farkında ve modern piyasaların karmaşıklığını yakalamak için genellikle diğer değerleme modelleriyle birleştiriyor.