Прогноз цен на медь 2026–2030

Глобальная динамика цен на медь сместилась от циклического ценообразования к структурному дефициту. В связи с требованиями электрификации, масштабированием использования возобновляемых источников энергии и ограниченным предложением на рудниках, медь перешла в многолетнюю среду высокого спроса при ограниченном росте производства. В данном прогнозе представлены конкретные ценовые ожидания до 2030 года, учитывающие перебои с поставками, дефицит запасов, условия торговли и сокращение запасов на рынке меди.

Цена на медь, рынок меди и ралли в 2025 году

Конъюнктура цен на медь в начале 2025 года представляет собой скорее структурный сдвиг, чем циклический подъём цен на сырьевые товары. Лондонская биржа металлов (LME) продолжает фиксировать высокий торговый диапазон: медь будет стоить около 5,37 доллара США за фунт и около 11 145 долларов США за тонну к концу 2025 года. Такая ценовая конъюнктура отражает ограниченное давление на запасы, рост электрификации и продолжающиеся перебои с поставками, влияющие на доступность рафинированной меди. Рынок меди в настоящее время выступает в качестве стратегической основы для глобальной инфраструктуры, а не сегмента базовых материалов.

Медь стала ключевым металлом в переходе на возобновляемую энергетику . Каждый мегаватт новых солнечных электростанций, расширение кабельной сети для морской ветроэнергетики и укрепление линий электропередачи увеличивают спрос на медь всё более быстрыми темпами. Этот рост обусловлен планами Китая по усилению коммунальных сетей, укреплением сетей в Северной Америке и появлением сетей зарядки в ЕС. Таким образом, рост в 2025 году — это не кратковременный всплеск, а результат сокращения запасов, подтверждённых перебоев в добыче и дефицита перерабатываемой рафинированной меди.

Показатели цен и запасов меди

Метрическая | Ценить | Рыночный сигнал |

Цена на медь (за фунт) | 5,37 долларов США | Повышенный и обусловленный предложением |

Цена на медь (за тонну) | 11 145 долларов США | Высокий по сравнению со средним показателем за 10 лет |

Запасы LME | Исторически низкий | Тенденция к сокращению запасов |

Эффект ралли | Устойчивый, а не пиковый | Структурная база спроса |

Ценообразование в 2025 году согласуется с более глубокими структурными преобразованиями. Прогнозируется, что только спрос на электромобили удвоит объём потребления меди к 2027 году, в то время как внедрение сетевых аккумуляторов добавляет параллельный вектор потребления. Эти тенденции увеличивают нагрузку на существующие производственные потоки, связанную с сырьем, и ограничивают возможности снижения нагрузки в ближайшей перспективе.

Прогноз цен на медь на 2025–2030 годы

Текущий прогноз цен на медь составляет от 10 500 до 13 000 долларов США за тонну в 2026 году, при условии сохранения темпов электрификации и задержек в работе рудников. Аналитики отмечают, что средняя цена на медь будет выше исторических норм до 2027 и 2028 годов из-за дефицита предложения и растущего истощения запасов.

Между тем, ожидается, что в 2029 и 2030 годах цены стабилизируются на высоком уровне, но не как фазы охлаждения, а как плато будущего структурного баланса. Долгосрочные структурные ограничения остаются неизменными: высокий спрос, недостаточная оборачиваемость рудников и медленные циклы закупок.

Прогноз цен на медь на 2025–2030 годы

Год | Прогноз средней цены за тонну | Диапазон цен за тонну | Цена за фунт (приблизительная) | Ключевой драйвер |

2025 | 11 000 долларов США | 10 800–11 300 долларов США | 5,00–5,40 долларов США | Структурная герметичность, накопление энергии |

2026 | 12 200 долларов США | 11 700–13 000 долларов США | 5,50–5,90 долларов США | Импульс электрификации, нарушение работы шахт |

2027 | 12 500 долларов США | 12 000–13 400 долларов США | 5,70–6,10 долларов США | Резервная деформация, задержка новых мощностей |

2028 | 11 600 долларов США | 11 100–12 400 долларов США | 5,15–5,65 долларов США | Ограниченный новый пандус, без реверса |

2029 | 11 950 долларов США | 11 500–12 700 долларов США | 5,35–5,75 долларов США | Электромобили и укрепление электросетей |

2030 | 13 100 долларов США | 12 600–13 900 долларов США | 5,90–6,25 долларов США | Ускоренные инвестиции в возобновляемые источники энергии |

Динамика торговли и позиционирование инвестиций в медь

Инвестиционные потоки в медные фьючерсы, горнодобывающие компании и низкоуглеродные биржевые фонды (ETF) отражают оптимистичные прогнозы. Глобальные инфраструктурные пакеты отдают предпочтение меди, поскольку ни один другой металл не обладает такой же проводимостью, долговечностью и масштабируемостью в условиях высокого напряжения. Инвестиционный потенциал продолжает расти, поскольку управляющие портфелями ищут инструменты кредитного плеча для управления волатильностью, связанной с переходом на альтернативные источники энергии.

Будущее ценообразования меди больше не привязано исключительно к циклическому промышленному использованию. Вместо этого оно лежит в основе долгосрочных структурных целей электрификации. Маржинальное пространство, созданное благодаря повышению цен в 2025 году, позволило производителям реинвестировать, но темпы роста резервов остаются медленными по сравнению с циклами спроса.

Фьючерсы на медь остаются в активном обороте, при этом спрос покупателей превышает доступные объёмы аффинированной меди. Этот дисбаланс поддерживает сохранение оптимистичных прогнозов и усиливает роль меди в многоактивных портфелях.

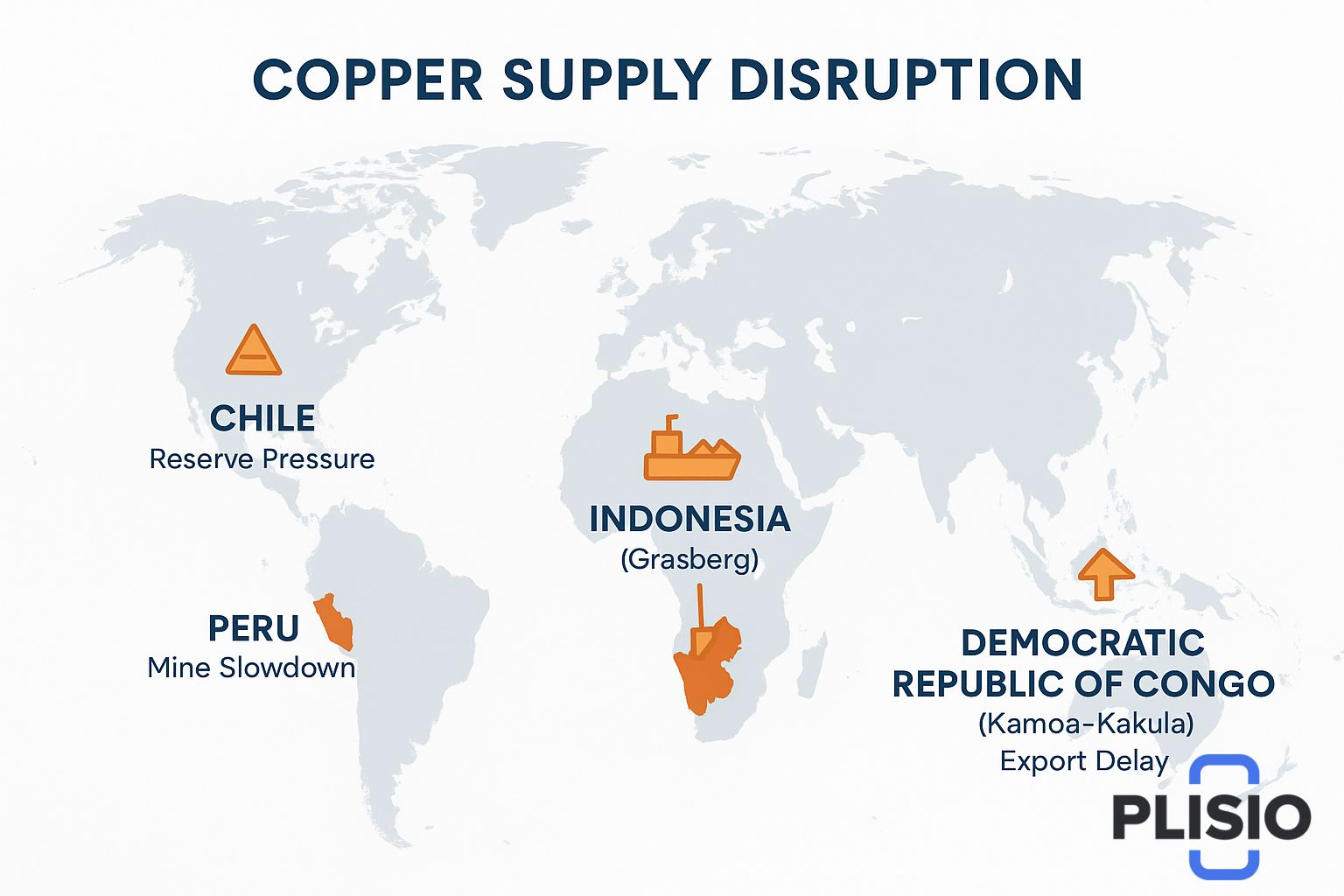

Перебои с поставками, напряженность в шахтах и ограничения запасов

Мировая карта меди определяется перебоями: Чили, Перу и Демократическая Республика Конго столкнулись с нестабильностью экспорта и низкими показателями переработки. Индонезия, особенно через Грасберг в Индонезии, неоднократно сталкивалась с перебоями. Добыча в Камоа-Какуле увеличилась, но всё ещё отстаёт от совокупного спроса.

Кебрада-Бланка остаётся символом несоответствия сроков проекта: есть возможности расширения, но темпы регулирования приводят к задержкам. Прогнозируемые риски сбоев в 2026 году включают циклы переговоров с трудовыми коллективами, более строгие требования к выдаче разрешений и соблюдение экологических норм.

Перебои с поставками привели к тому, что медь была классифицирована как сырье, находящееся под стратегическим контролем, а не как сырье для стандартной добычи. Карта экспорта демонстрирует ужесточение логистики, рост рисков, связанных с перевозками, и конкуренцию за места для плавки. Эти факторы способствуют возникновению угрозы дефицита в размере 1,4 млн тонн, выявленной несколькими аналитическими группами.

Взгляд изнутри, структурный взгляд и будущие условия дефицита

Уровень запасов на бирже LME продолжает фиксировать новые статистические минимумы. Эти цифры указывают на сокращение, а не на стабилизацию. Сигналы о состоянии запасов отражают устойчивый спрос, а не чрезмерное потребление. Долгосрочные структурные ограничения связывают дефицит меди со временем: циклы добычи требуют 7–12 лет для достижения конечного объема производства, а сроки электрификации не терпят отлагательств.

Прогноз на 2027, 2028 и 2029 годы предполагает ограниченный верхний диапазон. Платформы возобновляемой энергии используют медь экспоненциально интенсивнее, чем традиционные виды топлива. Дефицит меди остаётся функциональной инженерной истиной, а не экономической шумихой.

Цены на сырьё и возможности переработки гарантируют, что медь останется надёжным активом в будущем. Колебания импорта и экспорта способствуют волатильности мирового спреда, однако тенденции роста спроса перевешивают факторы, снижающие спрос.

Заключение: видение 2030 года и продолжение бычьей тенденции

Медь вступает в 2030 году в качестве решающего фактора будущего электрификации. Даже если добыча на новых месторождениях ускорится, истощение запасов и доступ к ним будут ограничивать доступ к ним. Цены могут стабилизироваться, но не вернуться к прежнему уровню, удерживаясь на уровне выше уровня конца 2010-х годов.

Высокие капитальные затраты, постоянная политика электрификации и модернизация сетей означают, что медь останется основным инвестиционным материалом в предстоящем десятилетии. Ралли 2025 года станет структурной основой, а не пределом. Данные LME показывают ограниченность, отставание мирового производства и полную нагрузку на цепочку поставок в условиях переходного периода.

Прогноз остаётся оптимистичным. Медь сохраняет стратегический статус, а разработка месторождений продвигается слишком медленно, чтобы удовлетворить растущий спрос до 2030 года.