銅価格予測 2026–2030

世界の銅価格動向は、循環的な価格変動から構造的な不足へと移行しています。電化義務化、再生可能エネルギーの拡大、そして鉱山供給の逼迫を背景に、銅は生産の加速が限定的であるものの、数年にわたる高需要環境へと移行しています。本予測は、供給混乱、埋蔵量の逼迫、取引環境、そして銅市場全体の在庫逼迫を織り込み、2030年までの具体的な価格見通しを示しています。

銅価格、銅市場、そして2025年の上昇

2025年を迎える銅価格環境は、循環的なコモディティ価格の上昇というよりも、構造的な変化を示唆しています。ロンドン金属取引所(LME)は、銅が2025年後半には1ポンドあたり5.37米ドル付近、1トンあたり11,145米ドル付近と、引き続き高い取引レンジで推移すると報告しています。この価格は、逼迫した在庫圧力、電化の急上昇、そして精錬銅の供給に影響を与える継続的な供給混乱を反映しています。銅市場は今や、単なる基礎素材セグメントではなく、世界のインフラの戦略的基盤として機能しています。

銅は再生可能エネルギーへの移行において中心的な金属となっています。太陽光発電の新規建設、洋上風力発電ケーブルの拡張、送電線の増強が1メガワット増加するごとに、銅需要は加速度的に増加します。この需要増加は、中国の電力会社増強計画、北米の送電網強化、そしてEUの充電ネットワークによって支えられています。したがって、2025年の銅価格上昇は一時的な急騰ではなく、在庫水準の逼迫、鉱山の混乱の確定、そして精錬銅の供給不足の結果です。

銅価格と在庫指標

メトリック | 価値 | 市場シグナル |

銅価格(1ポンドあたり) | 5.37米ドル | 供給主導型で高騰 |

銅価格(トンあたり) | 11,145米ドル | 最高値と10年平均 |

LME備蓄 | 歴史的に低い | 在庫の逼迫傾向 |

ラリー効果 | ピークではなく持続 | 構造的な需要基盤 |

2025年の価格設定は、より深刻な構造変化と整合しています。EV 需要だけでも2027年までに銅消費量が倍増すると予測されており、グリッドスケールバッテリーの導入も相まって消費の波及効果をもたらします。これらの傾向は、既存の生産ラインにおける原材料供給への負担を増大させ、短期的には救済策の選択肢を限定するものとなります。

銅価格予測 2025~2030年

現在の価格予測では、電化のペースが継続し、鉱山の遅延が続くと仮定した場合、2026年の銅価格は1トンあたり10,500~13,000米ドルと予測されています。アナリストは、供給逼迫と埋蔵量枯渇の進行により、2027年と2028年にかけて銅価格は平均して過去の水準を上回ると予想しています。

一方、2029年と2030年は、価格高水準で安定すると予想されますが、これは冷え込み期ではなく、将来の構造的均衡の停滞期として捉えられるためです。長期的な構造的制約は、高い需要、不十分な鉱山の稼働率、そして調達サイクルの遅延といった、依然として変わりません。

2025~2030年の銅価格予測

年 | トンあたりの平均価格予測 | トンあたりの価格帯 | 1ポンドあたりの価格(概算) | 主な推進力 |

2025 | 11,000米ドル | 10,800~11,300米ドル | 5.00~5.40米ドル | 構造の堅固さとエネルギーの蓄積 |

2026 | 12,200米ドル | 11,700~13,000米ドル | 5.50~5.90米ドル | 電化の勢い、鉱山の混乱 |

2027 | 12,500米ドル | 12,000~13,400米ドル | 5.70~6.10米ドル | 予備力の逼迫、新規能力の遅延 |

2028 | 11,600米ドル | 11,100~12,400米ドル | 5.15~5.65米ドル | 限定的な新規ランプ、反転ではない |

2029 | 11,950米ドル | 11,500~12,700米ドル | 5.35~5.75米ドル | EVと電力網の強化 |

2030 | 13,100米ドル | 12,600~13,900米ドル | 5.90~6.25米ドル | 再生可能エネルギーへの投資の加速 |

銅の貿易動向と投資ポジショニング

銅先物、鉱山会社、そして低炭素ETFコモディティへの投資フローは、強気なポジショニングを反映しています。世界的なインフラパッケージは、銅に匹敵する導電性、耐久性、そして高電圧環境下でのスケーリングを提供する金属が他にないため、銅を選好しています。ポートフォリオ・マネージャーがエネルギー転換のボラティリティを管理するためのレバレッジ・ツールを模索する中、投資家のエクスポージャーは引き続き増加しています。

銅価格の将来は、もはや循環的な産業用途にのみ左右されるものではなく、より長期的な構造的電化目標の中核を成すものとなっています。2025年の価格上昇によって生じたマージンスペースは、生産者に再投資を可能にしましたが、埋蔵量の拡大は需要サイクルに比べて依然として緩やかです。

銅先物は依然として活発な取引が続いており、買い手の需要が精錬済み銅の供給量を上回っています。この不均衡は、引き続き強気な見通しを裏付け、マルチアセット・ポートフォリオにおける銅の役割を強化しています。

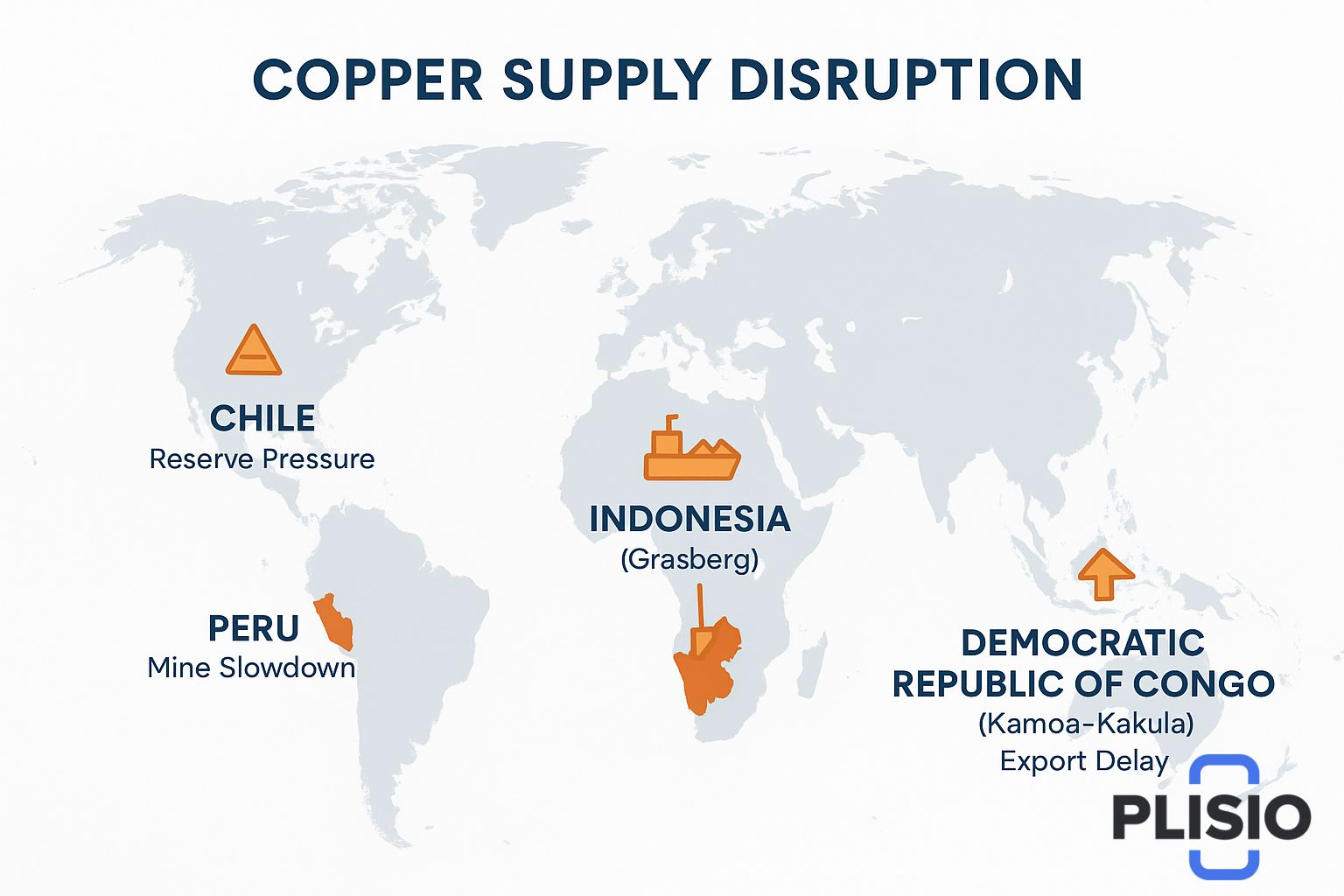

供給の混乱、鉱山の緊張、埋蔵量の制約

世界の銅生産マップは混乱に見舞われています。チリ、ペルー、コンゴ民主共和国はそれぞれ輸出の混乱と加工能力の低下に直面しました。インドネシア、特にインドネシアのグラスバーグ鉱山では、度重なる混乱に見舞われました。カモア・カクラ鉱山の生産量は増加しましたが、依然として総需要を下回っています。

ケブラダ・ブランカは、プロジェクトのタイムラインにおける摩擦の象徴であり続けています。拡張計画はあるものの、規制のペースが遅れているため遅延が生じています。2026年までの混乱リスクとしては、労働交渉サイクル、より厳格な許可取得、そして環境コンプライアンスなどが挙げられます。

供給途絶により、銅は標準的な採掘ではなく、戦略的監視の対象となる原材料として再分類されました。輸出マップは、物流の逼迫、輸送リスクの増大、そして製錬所の競争を示しています。これらの要因は、複数のアナリストグループが指摘した140万トンの供給不足の危機の一因となっています。

洞察、構造的見通し、将来の不足状況

LME(ロンドン金属取引所)全体の在庫水準は、統計的に最低を更新し続けています。これらの数値は、安定化ではなく、逼迫を示しています。在庫シグナルは、過剰な消費ではなく、安定した需要パターンを反映しています。長期的な構造的制約により、銅の不足は時間と結びついています。鉱山サイクルは精錬生産量に達するまでに7~12年かかり、電化の期限も迫ってきています。

2027年、2028年、そして2029年の見通しは、高水準の制約を受けると予想されます。再生可能エネルギープラットフォームは、従来の燃料よりも指数関数的に高い強度で銅を使用します。銅不足は、経済的な誇大宣伝ではなく、機能的なエンジニアリングの現実です。

銅は、原料価格と精錬能力によって、将来にわたって安定した資産であり続けることが確実です。輸出入の変動は世界的なスプレッド変動に寄与しますが、需要の伸びが軟化要因を上回っています。

結論:2030年のビジョンと強気相場の継続

銅は2030年、将来の電化における決定的な導体として登場する。新規鉱山開発が加速したとしても、枯渇と埋蔵量へのアクセスによって救済措置は限られる。価格は安定するかもしれないが、下落することはなく、2010年代後半の水準を上回る水準を維持するだろう。

高額な設備投資、継続的な電化政策、そして送電網の抜本的見直しにより、銅は今後10年間、引き続き主要な投資対象であり続ける。2025年の上昇は天井ではなく、構造的な基盤となる。LME(ロンドン金属取引所)のスクリーンは、需給逼迫、世界的な生産の遅れ、そしてサプライチェーンへの完全な移行圧力を示している。

予測見通しは依然として強気です。銅は戦略的地位を維持し、鉱山開発は2030年までの需要増加に対応するには遅すぎると予想されます。