Πρόβλεψη τιμής χαλκού 2026–2030

Η παγκόσμια δυναμική του χαλκού έχει μετατοπιστεί από την κυκλική τιμολόγηση στη δομική σπανιότητα. Λόγω των εντολών ηλεκτροδότησης, της κλιμάκωσης των ανανεώσιμων πηγών ενέργειας και του περιορισμένου εφοδιασμού ορυχείων, ο χαλκός έχει μεταβεί σε ένα πολυετές περιβάλλον υψηλής ζήτησης με περιορισμένη επιτάχυνση της παραγωγής. Αυτή η πρόβλεψη σκιαγραφεί συγκεκριμένες προσδοκίες για τις τιμές έως το 2030, ενσωματώνοντας τις διαταραχές εφοδιασμού, την πίεση στα αποθέματα, τις εμπορικές συνθήκες και τη σύσφιξη των αποθεμάτων σε ολόκληρη την αγορά χαλκού.

Τιμή χαλκού, αγορά χαλκού και ράλι το 2025

Το περιβάλλον τιμών του χαλκού που εισέρχεται στο 2025 αντιπροσωπεύει μια διαρθρωτική μετατόπιση και όχι μια κυκλική άνοδο των εμπορευμάτων. Το Χρηματιστήριο Μετάλλων του Λονδίνου (LME) συνεχίζει να αναφέρει υψηλό εύρος συναλλαγών, με τον χαλκό να κυμαίνεται κοντά στα 5,37 δολάρια ΗΠΑ ανά λίβρα και περίπου στα 11.145 δολάρια ΗΠΑ ανά τόνο στα τέλη του 2025. Αυτή η τιμολόγηση αντανακλά την περιορισμένη πίεση στα αποθέματα, την άνοδο της ηλεκτροδότησης και τις συνεχιζόμενες διαταραχές του εφοδιασμού που επηρεάζουν τη διαθεσιμότητα του εξευγενισμένου χαλκού. Η αγορά χαλκού λειτουργεί πλέον ως στρατηγικό θεμέλιο για τις παγκόσμιες υποδομές και όχι ως τμήμα βασικών υλικών.

Ο χαλκός έχει γίνει το κεντρικό μέταλλο στη μετάβαση στις ανανεώσιμες πηγές ενέργειας . Κάθε μεγαβάτ νέας κατασκευής ηλιακών εγκαταστάσεων, επέκτασης υπεράκτιων αιολικών καλωδίων και ενίσχυσης γραμμών μεταφοράς προσθέτει σταδιακή ζήτηση χαλκού με επιταχυνόμενο ρυθμό. Αυτή η αύξηση υποστηρίζεται από τα σχέδια ενίσχυσης των εταιρειών κοινής ωφέλειας της Κίνας, τη σκλήρυνση του δικτύου της Βόρειας Αμερικής και τα δίκτυα φόρτισης της ΕΕ. Η άνοδος του 2025 δεν είναι επομένως μια στιγμιαία αύξηση, αλλά το αποτέλεσμα της αυστηροποίησης των επιπέδων αποθεμάτων, της επιβεβαιωμένης διακοπής λειτουργίας των ορυχείων και της έλλειψης στην επεξεργασία εξευγενισμένου χαλκού.

Μετρήσεις τιμής και αποθέματος χαλκού

Μετρικός | Αξία | Σήμα αγοράς |

Τιμή χαλκού (ανά λίβρα) | 5,37 δολάρια ΗΠΑ | Ανυψωμένο και προσανατολισμένο στην προσφορά |

Τιμή χαλκού (ανά τόνο) | 11.145 δολάρια ΗΠΑ | Υψηλός έναντι μέσου όρου 10 ετών |

Αποθέματα LME | Ιστορικά χαμηλό | Τάση περιορισμένων αποθεμάτων |

Εφέ ράλι | Διαρκής, όχι κορύφωση | Δομική βάση ζήτησης |

Η τιμολόγηση του 2025 ευθυγραμμίζεται με βαθύτερο διαρθρωτικό μετασχηματισμό. Οι απαιτήσεις για ηλεκτρικά οχήματα από μόνες τους προβλέπεται να διπλασιάσουν τον όγκο κατανάλωσης χαλκού έως το 2027, ενώ η υιοθέτηση μπαταριών σε κλίμακα δικτύου προσθέτει ένα παράλληλο διάνυσμα κατανάλωσης. Αυτές οι τάσεις αυξάνουν την πίεση στις πρώτες ύλες στις υπάρχουσες ροές παραγωγής και περιορίζουν τις επιλογές ανακούφισης βραχυπρόθεσμα.

Πρόβλεψη τιμής χαλκού 2025–2030

Η τρέχουσα πρόβλεψη τιμών τοποθετεί τον χαλκό μεταξύ 10.500 και 13.000 δολαρίων ΗΠΑ ανά τόνο το 2026, υποθέτοντας τη συνεχιζόμενη ταχύτητα ηλεκτροδότησης και τις συνεχιζόμενες καθυστερήσεις στα ορυχεία. Οι αναλυτές επισημαίνουν ότι ο χαλκός θα διαμορφωθεί κατά μέσο όρο πάνω από τα ιστορικά πρότυπα έως το 2027 και το 2028 λόγω των συνθηκών συμπίεσης της προσφοράς και της αυξανόμενης εξάντλησης των αποθεμάτων.

Εν τω μεταξύ, το 2029 και το 2030 αναμένεται να σταθεροποιηθούν σε υψηλά επίπεδα τιμολόγησης, όχι ως φάσεις ψύξης αλλά ως ένα οροπέδιο μελλοντικής διαρθρωτικής ισορροπίας. Οι μακροπρόθεσμοι διαρθρωτικοί περιορισμοί παραμένουν αμετάβλητοι: υψηλή ζήτηση, ανεπαρκής ανακύκλωση των ορυχείων και αργοί κύκλοι προμηθειών.

Πρόβλεψη τιμής χαλκού για την περίοδο 2025–2030

Ετος | Πρόβλεψη μέσης τιμής ανά τόνο | Εύρος τιμών ανά τόνο | Τιμή ανά λίβρα (περίπου) | Βασικός οδηγός |

2025 | 11.000 δολάρια ΗΠΑ | 10.800–11.300 δολάρια ΗΠΑ | 5,00–5,40 δολάρια ΗΠΑ | Δομική στεγανότητα, ενεργειακή αξιοποίηση |

2026 | 12.200 δολάρια ΗΠΑ | 11.700–13.000 δολάρια ΗΠΑ | 5,50–5,90 δολάρια ΗΠΑ | Δύναμη ηλεκτροδότησης, αναστάτωση στα ορυχεία |

2027 | 12.500 δολάρια ΗΠΑ | 12.000–13.400 δολάρια ΗΠΑ | 5,70–6,10 δολάρια ΗΠΑ | Πίεση εφεδρείας, καθυστέρηση νέας χωρητικότητας |

2028 | 11.600 δολάρια ΗΠΑ | 11.100–12.400 δολάρια ΗΠΑ | 5,15–5,65 δολάρια ΗΠΑ | Περιορισμένη νέα ράμπα, όχι οπισθοδρόμηση |

2029 | 11.950 δολάρια ΗΠΑ | 11.500–12.700 δολάρια ΗΠΑ | 5,35–5,75 δολάρια ΗΠΑ | Ενίσχυση ηλεκτρικών οχημάτων και δικτύου ηλεκτρικής ενέργειας |

2030 | 13.100 δολάρια ΗΠΑ | 12.600–13.900 δολάρια ΗΠΑ | 5,90–6,25 δολάρια ΗΠΑ | Επιταχυνόμενες επενδύσεις σε ανανεώσιμες πηγές ενέργειας |

Δυναμική συναλλαγών και τοποθέτηση επενδύσεων σε χαλκό

Οι επενδυτικές ροές προς συμβόλαια μελλοντικής εκπλήρωσης χαλκού, συμβάσεις εξόρυξης και εμπορεύματα ETF χαμηλών εκπομπών άνθρακα αντικατοπτρίζουν ανοδική θέση. Τα παγκόσμια πακέτα υποδομών ευνοούν τον χαλκό επειδή κανένα άλλο μέταλλο δεν προσφέρει ισοδύναμη αγωγιμότητα, μακροζωία και κλιμάκωση σε συνθήκες υψηλής τάσης. Η έκθεση των επενδυτών συνεχίζει να αυξάνεται καθώς οι διαχειριστές χαρτοφυλακίων αναζητούν εργαλεία μόχλευσης για τη διαχείριση της αστάθειας της ενεργειακής μετάβασης.

Το μέλλον της τιμολόγησης του χαλκού δεν συνδέεται πλέον αποκλειστικά με την κυκλική βιομηχανική χρήση. Αντίθετα, βρίσκεται στο επίκεντρο των μακροπρόθεσμων διαρθρωτικών στόχων ηλεκτροδότησης. Το περιθώριο κέρδους που δημιουργήθηκε από την αύξηση των τιμών το 2025 επέτρεψε στους παραγωγούς να επανεπενδύσουν, αλλά η επέκταση των αποθεμάτων παραμένει αργή σε σχέση με τους κύκλους της ζήτησης.

Τα συμβόλαια μελλοντικής εκπλήρωσης χαλκού παραμένουν σε μεγάλο βαθμό διαπραγματεύσιμα, με τη ζήτηση των αγοραστών να υπερβαίνει τους διαθέσιμους όγκους διυλισμένων τίτλων. Αυτή η ανισορροπία υποστηρίζει τις συνεχιζόμενες ανοδικές προοπτικές και ενισχύει τον ρόλο του χαλκού σε χαρτοφυλάκια πολλαπλών περιουσιακών στοιχείων.

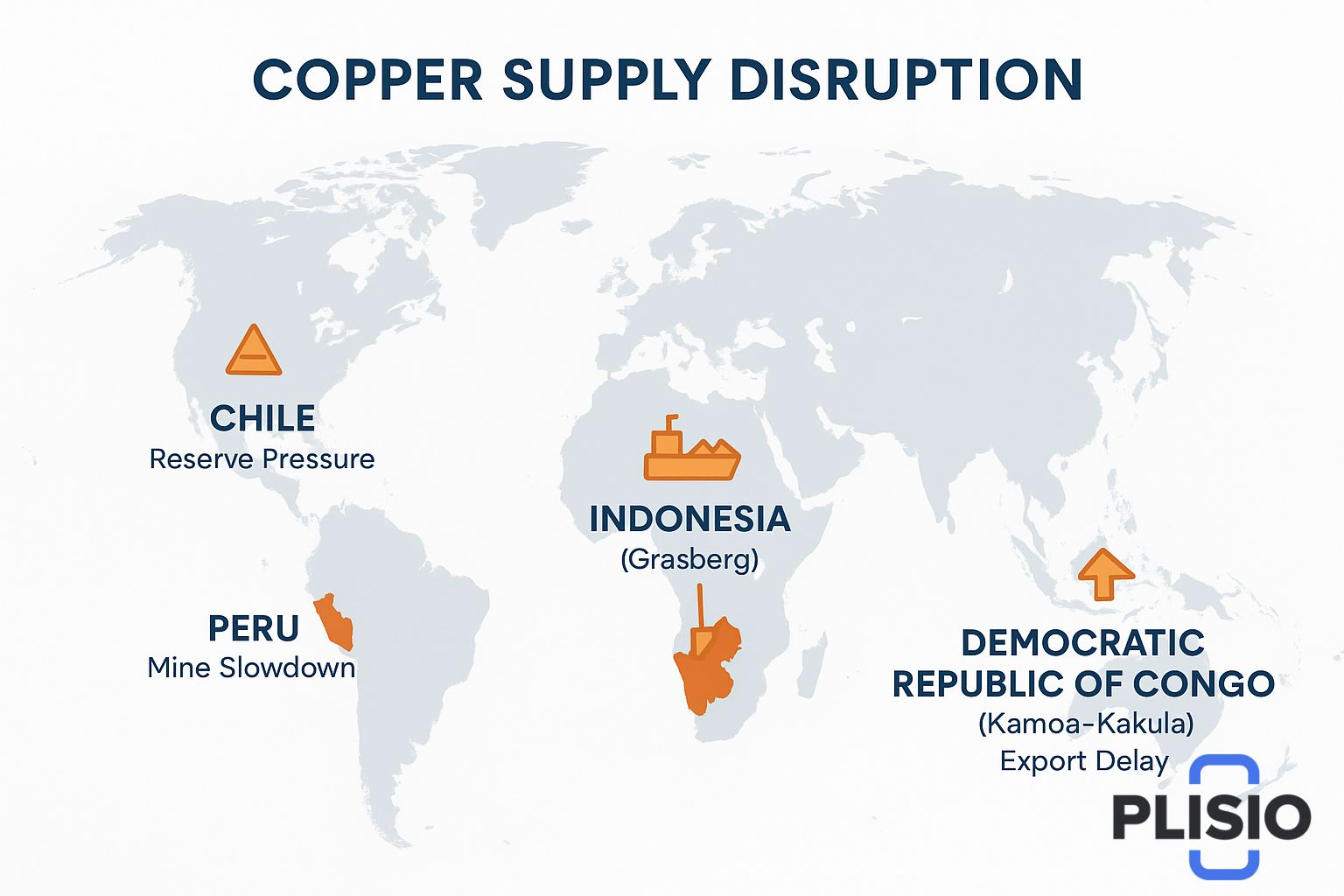

Διαταραχές εφοδιασμού, ένταση στα ορυχεία και περιορισμοί στα αποθέματα

Ο παγκόσμιος χάρτης του χαλκού ορίζεται από αναταραχές: Η Χιλή, το Περού και η Λαϊκή Δημοκρατία του Κονγκό αντιμετώπισαν η καθεμία αναταραχή στις εξαγωγές και υποαπόδοση στην επεξεργασία. Η Ινδονησία, ιδίως μέσω του Grasberg στην Ινδονησία, βίωσε επανειλημμένα παράθυρα αναταραχής. Η παραγωγή Kamoa-Kakula αυξήθηκε, αλλά εξακολουθεί να υπολείπεται της συνολικής ζήτησης.

Το Quebrada Blanca παραμένει σύμβολο τριβής στο χρονοδιάγραμμα του έργου: υπάρχουν επεκτάσεις, αλλά ο ρυθμιστικός ρυθμός επιφέρει καθυστερήσεις. Οι κίνδυνοι διακοπής της πρόβλεψης για το 2026 περιλαμβάνουν τους κύκλους διαπραγματεύσεων για την εργασία, τις αυστηρότερες άδειες και την περιβαλλοντική συμμόρφωση.

Οι διαταραχές του εφοδιασμού έχουν αναταξινομήσει τον χαλκό ως πρώτη ύλη υπό στρατηγική εποπτεία αντί για την τυπική εξόρυξη. Ο χάρτης εξαγωγών δείχνει αυστηρότερη εφοδιαστική, αυξανόμενο κίνδυνο μεταφοράς εμπορευμάτων και ανταγωνισμό για θέσεις τήξης. Αυτοί οι παράγοντες συμβάλλουν στον κίνδυνο ελλείμματος 1,4 εκατομμυρίων τόνων που εντοπίστηκε από πολλαπλές ομάδες αναλυτών.

Διερεύνηση, διαρθρωτικές προοπτικές και μελλοντικές συνθήκες έλλειψης

Τα επίπεδα αποθεμάτων στις αποθήκες του LME συνεχίζουν να καταγράφουν νέα στατιστικά χαμηλά. Αυτοί οι αριθμοί υποδηλώνουν σύσφιξη και όχι σταθεροποίηση. Τα σήματα αποθεμάτων αντανακλούν σταθερά πρότυπα ζήτησης και όχι υπερβολική κατανάλωση. Τα μακροπρόθεσμα διαρθρωτικά προβλήματα συνδέουν τη σπανιότητα του χαλκού με τον χρόνο: οι κύκλοι εξόρυξης απαιτούν 7-12 χρόνια για να επιτευχθεί η ραφιναρισμένη παραγωγή και οι προθεσμίες ηλεκτροδότησης δεν περιμένουν.

Οι προοπτικές για το 2027, το 2028 και το 2029 προβλέπουν ένα περιορισμένο υψηλό εύρος τιμών. Οι πλατφόρμες ανανεώσιμων πηγών ενέργειας χρησιμοποιούν χαλκό σε εκθετικά μεγαλύτερη ένταση από τα παλαιά καύσιμα. Η έλλειψη παραμένει μια λειτουργική μηχανική αλήθεια, όχι μια οικονομική διαφημιστική εκστρατεία.

Η τιμολόγηση του ακατέργαστου χαλκού και η παραγωγική ικανότητα διύλισης διασφαλίζουν ότι ο χαλκός παραμένει ένα ασφαλές περιουσιακό στοιχείο για το μέλλον. Οι διακυμάνσεις των εισαγωγών και των εξαγωγών συμβάλλουν στην αστάθεια των παγκόσμιων spreads, ωστόσο οι τάσεις αύξησης της ζήτησης υπερισχύουν των μεταβλητών που μετριάζουν την απόδοση.

Συμπέρασμα: Όραμα για το 2030 και τόξο συνέχισης του ταύρου

Ο χαλκός εισέρχεται στο 2030 ως ο αποφασιστικός μελλοντικός αγωγός της ηλεκτροδότησης. Ακόμα κι αν τα νέα ορυχεία επιταχυνθούν, η εξάντληση και η πρόσβαση στα αποθέματα περιορίζουν την ανακούφιση. Η τιμολόγηση μπορεί να σταθεροποιηθεί αλλά όχι να υποχωρήσει, διατηρώντας ένα οροπέδιο πάνω από τα πρότυπα των τελών του 2010.

Οι υψηλές κεφαλαιουχικές δαπάνες, η επίμονη πολιτική ηλεκτροδότησης και η αναμόρφωση του δικτύου σημαίνουν ότι ο χαλκός παραμένει το κεντρικό επενδυτικό υλικό της επόμενης δεκαετίας. Το ράλι του 2025 γίνεται η δομική βάση, όχι το ανώτατο όριο. Οι οθόνες του LME δείχνουν στενότητα, υστερήσεις στην παγκόσμια παραγωγή και μια αλυσίδα εφοδιασμού υπό πλήρη πίεση μετάβασης.

Οι προβλέψεις παραμένουν αισιόδοξες. Ο χαλκός διατηρεί τη στρατηγική του θέση και η ανάπτυξη των ορυχείων προχωρά πολύ αργά για να αντιμετωπίσει την αύξηση της ζήτησης έως το 2030.