Previsão do preço do cobre 2026–2030

A dinâmica global do cobre passou de uma precificação cíclica para uma escassez estrutural. Impulsionado por mandatos de eletrificação, expansão de energias renováveis e oferta limitada de minas, o cobre entrou em um ambiente de alta demanda plurianual com aceleração limitada da produção. Esta previsão descreve expectativas concretas de preços até 2030, integrando interrupções no fornecimento, pressão sobre as reservas, condições comerciais e aperto nos estoques em todo o mercado de cobre.

Preço do cobre, mercado do cobre e alta prevista para 2025

O cenário de preços do cobre no início de 2025 representa uma mudança estrutural, e não uma simples alta cíclica de commodities. A Bolsa de Metais de Londres (LME) continua a registrar uma alta volatilidade, com o cobre próximo a US$ 5,37 por libra e em torno de US$ 11.145 por tonelada no final de 2025. Esses preços refletem a forte pressão sobre os estoques, o aumento da eletrificação e as constantes interrupções no fornecimento que afetam a disponibilidade de cobre refinado. O mercado de cobre agora funciona como uma base estratégica para a infraestrutura global, e não apenas como um segmento de materiais básicos.

O cobre tornou-se o metal central na transição para energias renováveis. Cada megawatt de nova instalação solar, expansão de cabos para energia eólica offshore e reforço de linhas de transmissão aumenta a demanda por cobre a um ritmo acelerado. Esse aumento é impulsionado pelos planos de reforço da rede elétrica da China, pelo fortalecimento da rede na América do Norte e pelas redes de carregamento na União Europeia. A alta prevista para 2025, portanto, não é um pico momentâneo, mas sim o resultado da redução dos estoques, da interrupção confirmada das operações de mineração e da escassez no processamento de cobre refinado.

Métricas de preço e estoque de cobre

Métrica | Valor | Sinal de mercado |

Preço do cobre (por libra) | US$ 5,37 | Elevado e orientado para a oferta |

Preço do cobre (por tonelada) | US$ 11.145 | Alto vs. média de 10 anos |

estoque da LME | Historicamente baixo | Tendência de estoque mais restrito |

Efeito de rali | Sustentado, não auge | Base de demanda estrutural |

A precificação de 2025 está alinhada com uma transformação estrutural mais profunda. Prevê-se que as necessidades de veículos elétricos, por si só, dupliquem o volume de consumo de cobre até 2027, enquanto a adoção de baterias em larga escala para a rede elétrica adiciona um vetor de consumo paralelo. Essas tendências aumentam a pressão sobre as cadeias de produção existentes em termos de matérias-primas e limitam as opções de alívio no curto prazo.

Previsão do preço do cobre para 2025–2030

A previsão atual de preços coloca o cobre entre US$ 10.500 e US$ 13.000 por tonelada em 2026, assumindo a continuidade do ritmo de eletrificação e os atrasos em curso nas minas. Analistas destacam que o preço médio do cobre deverá ficar acima das médias históricas até 2027 e 2028 devido à escassez de oferta e ao aumento do esgotamento das reservas.

Entretanto, prevê-se que 2029 e 2030 se estabilizem em níveis de preços elevados, não como fases de arrefecimento, mas como um patamar de equilíbrio estrutural futuro. As restrições estruturais de longo prazo permanecem inalteradas: elevada procura, rotatividade insuficiente das minas e ciclos de aquisição lentos.

Previsão do preço do cobre para 2025–2030

Ano | Previsão do preço médio por tonelada | Faixa de preço por tonelada | Preço por libra (aproximadamente) | Motorista chave |

2025 | US$ 11.000 | US$ 10.800–11.300 | US$ 5,00–5,40 | Estanqueidade estrutural, recuperação energética |

2026 | US$ 12.200 | US$ 11.700–13.000 | US$ 5,50–5,90 | Impulso da eletrificação, disrupção na mineração |

2027 | US$ 12.500 | US$ 12.000–13.400 | US$ 5,70–6,10 | Tensão de reserva, nova capacidade atrasada |

2028 | US$ 11.600 | US$ 11.100–12.400 | US$ 5,15–5,65 | Nova rampa limitada, não reversão |

2029 | US$ 11.950 | US$ 11.500–12.700 | US$ 5,35–5,75 | Reforço de veículos elétricos e da rede elétrica |

2030 | US$ 13.100 | US$ 12.600–13.900 | US$ 5,90–6,25 | Investimento acelerado em energias renováveis |

Dinâmica comercial e posicionamento de investimento no cobre

Os fluxos de investimento em contratos futuros de cobre, mineradoras e ETFs de commodities de baixo carbono refletem um posicionamento otimista. Os pacotes globais de infraestrutura favorecem o cobre porque nenhum outro metal oferece condutividade, longevidade e escalabilidade equivalentes em condições de alta tensão. A exposição dos investidores continua a crescer à medida que os gestores de portfólio buscam ferramentas de alavancagem para gerenciar a volatilidade da transição energética.

O futuro da precificação do cobre não está mais atrelado exclusivamente ao uso industrial cíclico. Em vez disso, está no cerne das metas estruturais de eletrificação a longo prazo. A margem de lucro criada pelo aumento de preços em 2025 permitiu que os produtores reinvestissem, mas a expansão das reservas permanece lenta em relação aos ciclos de demanda.

Os contratos futuros de cobre continuam sendo negociados em grande volume, com a demanda dos compradores superando os volumes refinados disponíveis. Esse desequilíbrio sustenta a perspectiva otimista contínua e reforça o papel do cobre em carteiras de múltiplos ativos.

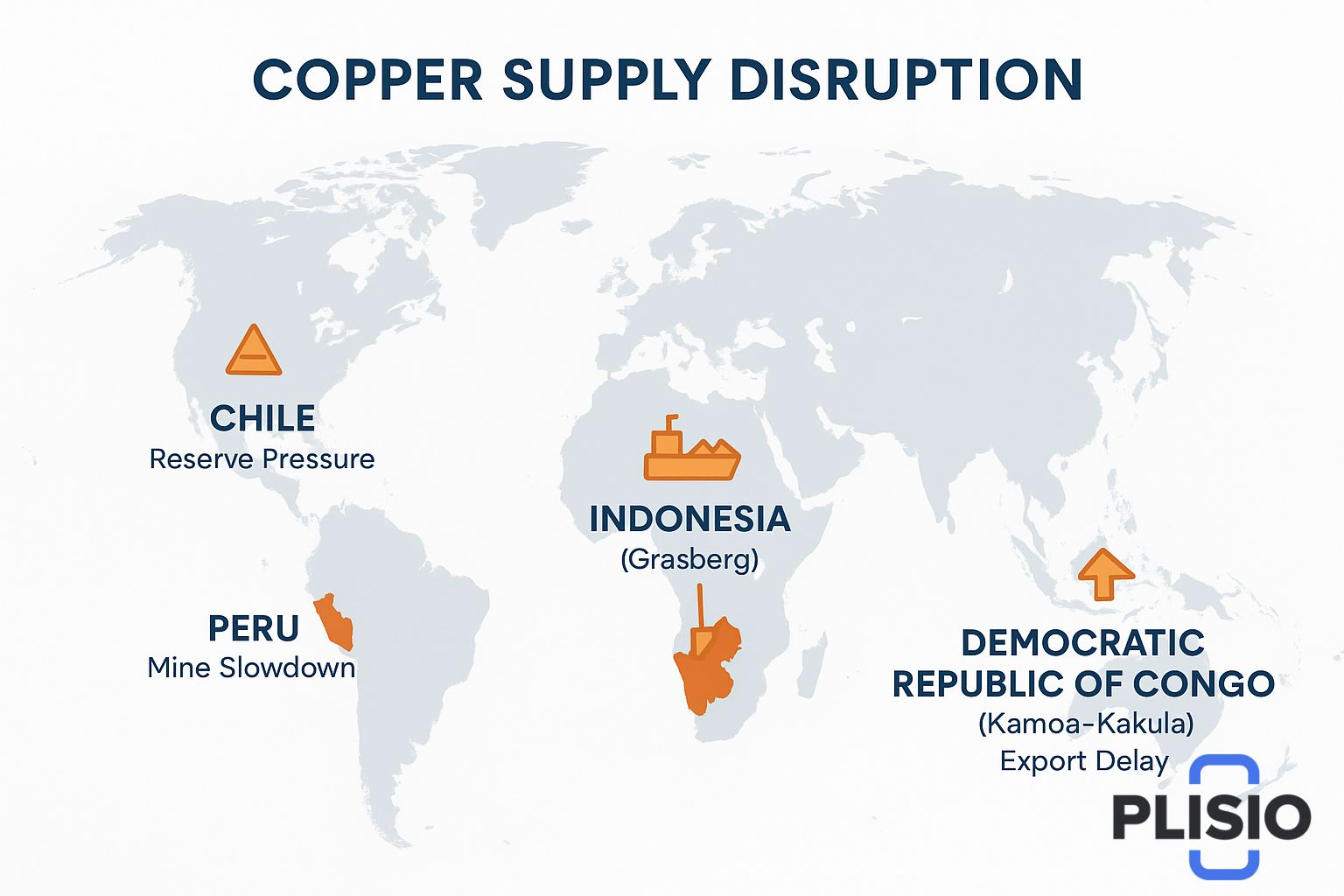

Interrupções no fornecimento, tensão nas minas e restrições nas reservas.

O panorama mundial do cobre é marcado por interrupções: Chile, Peru e República Democrática do Congo enfrentaram turbulências nas exportações e baixo desempenho no processamento. A Indonésia, especialmente através da mina de Grasberg, sofreu repetidas interrupções. A produção de Kamoa-Kakula aumentou, mas ainda fica aquém da demanda agregada.

Quebrada Blanca continua sendo um símbolo do atrito no cronograma do projeto: as expansões existem, mas o ritmo regulatório gera atrasos. Os riscos de interrupção previstos para 2026 incluem ciclos de negociação trabalhista, licenciamento mais rigoroso e conformidade ambiental.

As interrupções no fornecimento reclassificaram o cobre como matéria-prima sob supervisão estratégica, em vez de extração padrão. O mapa de exportação mostra uma logística mais rigorosa, aumento do risco de frete e competição por vagas de fundição. Esses fatores contribuem para o risco de déficit de 1,4 milhão de toneladas identificado por diversos grupos de analistas.

Análise, perspectiva estrutural e condições futuras de escassez

Os níveis de estoque nos armazéns da LME continuam a atingir novas mínimas estatísticas. Esses números indicam aperto, não estabilização. Os sinais de estoque refletem padrões de demanda estáveis, não consumo excessivo. Restrições estruturais de longo prazo vinculam a escassez de cobre ao tempo: os ciclos de mineração levam de 7 a 12 anos para atingir a produção refinada, e os prazos de eletrificação não esperam.

As previsões para 2027, 2028 e 2029 apontam para uma faixa superior de oferta restrita. As plataformas de energia renovável utilizam cobre com uma intensidade exponencialmente maior do que os combustíveis tradicionais. A escassez continua sendo uma realidade de engenharia, e não uma mera especulação econômica.

Os preços da matéria-prima e a capacidade de refino garantem que o cobre permaneça um ativo seguro para o futuro. As flutuações nas importações e exportações contribuem para a volatilidade do spread global, mas as tendências de crescimento da demanda superam as variáveis que atenuam o cenário.

Conclusão: Visão 2030 e arco de continuação do touro

O cobre entra em 2030 como o condutor decisivo para a eletrificação do futuro. Mesmo que novas minas acelerem, o esgotamento e o acesso às reservas limitam o alívio. Os preços podem se estabilizar, mas não recuar, mantendo-se em um patamar acima dos níveis do final da década de 2010.

Os elevados investimentos de capital, a política de eletrificação persistente e a modernização da rede elétrica fazem com que o cobre continue sendo o principal material de investimento da próxima década. A alta prevista para 2025 torna-se a base estrutural, e não o teto. Os dados da LME mostram escassez, atrasos na produção global e uma cadeia de suprimentos sob forte pressão de transição.

A perspectiva de crescimento continua otimista. O cobre mantém seu status estratégico e o desenvolvimento de minas avança muito lentamente para acompanhar o crescimento da demanda até 2030.