Prévisions du prix du cuivre 2026–2030

La dynamique mondiale du cuivre est passée d'une fluctuation cyclique des prix à une rareté structurelle. Sous l'effet des impératifs d'électrification, du développement des énergies renouvelables et de la limitation de l'offre minière, le cuivre connaît une forte demande sur plusieurs années, avec une accélération de la production limitée. Ces prévisions présentent des estimations de prix concrètes jusqu'en 2030, intégrant les perturbations de l'approvisionnement, la pression sur les réserves, les conditions commerciales et la réduction des stocks sur l'ensemble du marché du cuivre.

Prix du cuivre, marché du cuivre et perspective d'une hausse en 2025

Le contexte des prix du cuivre à l'aube de 2025 témoigne d'une transformation structurelle plutôt que d'une simple reprise cyclique. Le London Metal Exchange (LME) continue d'afficher une fourchette de prix élevée, le cuivre se négociant autour de 5,37 dollars US la livre et d'environ 11 145 dollars US la tonne fin 2025. Ces prix reflètent la faible pression sur les stocks, l'essor de l'électrification et les perturbations persistantes de l'approvisionnement affectant la disponibilité du cuivre raffiné. Le marché du cuivre constitue désormais un pilier stratégique des infrastructures mondiales, et non plus un simple secteur des matériaux de base.

Le cuivre est devenu le métal central de la transition énergétique . Chaque mégawatt de nouvelle capacité solaire installée, chaque extension des câbles éoliens offshore et chaque renforcement des lignes de transport d'électricité engendre une demande de cuivre croissante et accélérée. Cette forte hausse est alimentée par les plans de renforcement du réseau électrique chinois, le durcissement du réseau nord-américain et le déploiement des réseaux de recharge européens. La reprise prévue pour 2025 n'est donc pas un simple pic passager, mais bien la conséquence de la diminution des stocks, des perturbations confirmées dans les mines et d'une pénurie dans le traitement du cuivre raffiné.

Indicateurs relatifs au prix et aux stocks de cuivre

Métrique | Valeur | Signal du marché |

Prix du cuivre (par livre) | 5,37 $ US | Élevée et axée sur l'offre |

Prix du cuivre (par tonne) | 11 145 dollars américains | Valeurs élevées par rapport à la moyenne sur 10 ans |

Stocks du LME | Historiquement bas | Tendance à la réduction des stocks |

effet de ralliement | Soutenu, et non pas un pic | base de demande structurelle |

Les prix de 2025 s'inscrivent dans un contexte de transformation structurelle profonde. Les besoins en véhicules électriques devraient à eux seuls doubler le volume de consommation de cuivre d'ici 2027, tandis que l'adoption des batteries à grande échelle ajoute un vecteur de consommation parallèle. Ces tendances accentuent la pression sur les matières premières des chaînes de production existantes et limitent les possibilités d'allègement à court terme.

Prévisions du prix du cuivre 2025-2030

Les prévisions actuelles situent le prix du cuivre entre 10 500 et 13 000 dollars américains la tonne en 2026, en supposant le maintien du rythme d'électrification et la persistance des retards dans l'exploitation minière. Les analystes soulignent que le prix moyen du cuivre devrait rester supérieur aux normes historiques jusqu'en 2028, en raison de la tension sur l'offre et de l'épuisement croissant des réserves.

Parallèlement, les prix devraient se stabiliser à des niveaux élevés en 2029 et 2030, non pas comme des phases de refroidissement, mais comme un palier d'équilibre structurel futur. Les contraintes structurelles à long terme demeurent inchangées : forte demande, rotation insuffisante des mines et cycles d'approvisionnement lents.

Prévisions du prix du cuivre pour 2025-2030

Année | Prévision du prix moyen par tonne | Fourchette de prix par tonne | Prix par livre (environ) | Conducteur clé |

2025 | 11 000 dollars américains | 10 800 à 11 300 dollars américains | 5,00 $US – 5,40 $US | Étanchéité structurelle, développement énergétique |

2026 | 12 200 dollars américains | 11 700 à 13 000 dollars américains | 5,50 à 5,90 $US | Dynamique d'électrification, perturbation minière |

2027 | 12 500 dollars américains | 12 000 à 13 400 dollars américains | 5,70 à 6,10 $US | Tension sur les réserves, nouvelles capacités retardées |

2028 | 11 600 dollars américains | 11 100 à 12 400 dollars américains | 5,15 à 5,65 $US | Nouvelle rampe limitée, pas d'inversion |

2029 | 11 950 $ US | 11 500 à 12 700 dollars américains | 5,35 à 5,75 $US | Renforcement des véhicules électriques et du réseau électrique |

2030 | 13 100 dollars américains | 12 600 à 13 900 dollars américains | 5,90 à 6,25 $US | Accélération des investissements dans les énergies renouvelables |

Dynamique des échanges et positionnement des investissements dans le cuivre

Les flux d'investissement vers les contrats à terme sur le cuivre, les sociétés minières et les matières premières issues des ETF bas carbone témoignent d'un positionnement haussier. Les projets d'infrastructures mondiales privilégient le cuivre, car aucun autre métal n'offre une conductivité, une longévité et une capacité d'adaptation équivalentes dans des conditions de haute tension. L'exposition des investisseurs continue de croître, les gestionnaires de portefeuille recherchant des outils de levier pour gérer la volatilité de la transition énergétique.

L'avenir du prix du cuivre n'est plus exclusivement lié à la consommation industrielle cyclique. Il est désormais au cœur des objectifs d'électrification structurelle à long terme. La marge de manœuvre créée par la hausse des prix prévue pour 2025 a permis aux producteurs de réinvestir, mais l'augmentation des réserves demeure lente par rapport aux cycles de la demande.

Les contrats à terme sur le cuivre restent très liquides, la demande des acheteurs dépassant les volumes raffinés disponibles. Ce déséquilibre conforte les perspectives haussières et renforce le rôle du cuivre dans les portefeuilles multi-actifs.

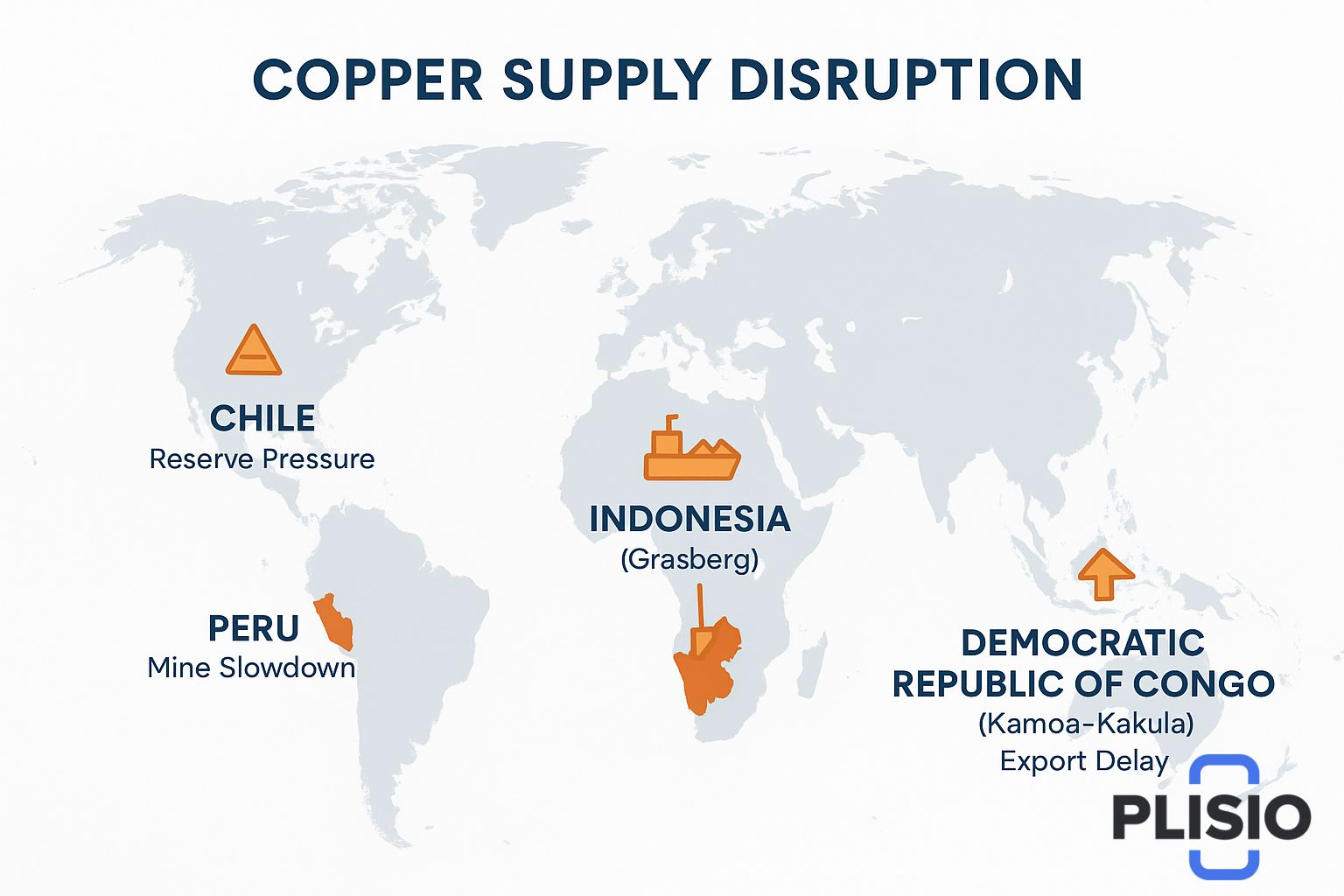

Perturbations de l'approvisionnement, tensions minières et contraintes sur les réserves

La situation mondiale du cuivre est marquée par des perturbations : le Chili, le Pérou et la République démocratique du Congo ont tous connu des difficultés à l'exportation et des performances de transformation insuffisantes. L'Indonésie, notamment via le gisement de Grasberg, a subi des perturbations répétées. La production de Kamoa-Kakula a augmenté, mais reste inférieure à la demande globale.

Quebrada Blanca demeure emblématique des difficultés liées au calendrier des projets : des extensions sont prévues, mais la lenteur des procédures réglementaires engendre des retards. Parmi les risques de perturbation prévus jusqu’en 2026 figurent les cycles de négociations salariales, le durcissement des procédures d’autorisation et la conformité environnementale.

Les perturbations de l'approvisionnement ont entraîné le reclassement du cuivre en tant que matière première soumise à une surveillance stratégique plutôt qu'à une extraction classique. La carte des exportations révèle des contraintes logistiques accrues, une hausse des risques liés au transport de marchandises et une concurrence accrue pour l'obtention des créneaux de fusion. Ces facteurs contribuent au déficit potentiel de 1,4 million de tonnes identifié par plusieurs groupes d'analystes.

Perspectives, vision structurelle et conditions de pénurie futures

Les niveaux de stocks dans les entrepôts du LME continuent d'atteindre de nouveaux planchers statistiques. Ces chiffres indiquent un resserrement, et non une stabilisation. Les signaux relatifs aux stocks reflètent une demande stable, et non une consommation excessive. Des contraintes structurelles à long terme lient la rareté du cuivre au facteur temps : les cycles miniers nécessitent 7 à 12 ans pour atteindre la production raffinée, et les échéances d'électrification ne peuvent attendre.

Les perspectives pour 2027, 2028 et 2029 anticipent une pénurie de cuivre à haut rendement. Les plateformes d'énergies renouvelables consomment du cuivre à un rythme exponentiellement plus élevé que les combustibles traditionnels. Cette pénurie est une réalité technique, et non un simple effet de mode.

Le prix du cuivre brut et les capacités de raffinage garantissent sa valeur à long terme. Les fluctuations des importations et des exportations contribuent à la volatilité des écarts de prix mondiaux, mais la croissance de la demande compense les facteurs de ralentissement.

Conclusion : Vision 2030 et arc de continuation du taureau

Le cuivre s'impose en 2030 comme le principal conducteur de l'électrification. Même si l'ouverture de nouvelles mines s'accélère, l'épuisement des ressources et l'accès limité aux réserves freinent la hausse. Les prix pourraient se stabiliser, mais sans baisser, se maintenant à un niveau supérieur aux normes de la fin des années 2010.

Des investissements importants, une politique d'électrification soutenue et la modernisation du réseau électrique font du cuivre le principal matériau d'investissement de la prochaine décennie. La hausse de 2025 constituera la base structurelle, et non le plafond. Les analyses du LME révèlent des tensions sur le marché, des retards de production mondiale et une chaîne d'approvisionnement soumise à une forte pression de transition.

Les prévisions restent optimistes. Le cuivre conserve son statut stratégique et le développement minier progresse trop lentement pour contrer la croissance de la demande jusqu'en 2030.