การคาดการณ์ราคาทองแดง 2026–2030

พลวัตของทองแดงทั่วโลกได้เปลี่ยนจากราคาแบบวัฏจักรไปสู่ภาวะขาดแคลนเชิงโครงสร้าง ด้วยแรงผลักดันจากข้อกำหนดด้านไฟฟ้า การขยายขนาดพลังงานหมุนเวียน และอุปทานจากเหมืองที่จำกัด ทองแดงจึงเข้าสู่สภาวะที่มีความต้องการสูงเป็นเวลาหลายปี โดยมีการเร่งการผลิตที่จำกัด การคาดการณ์นี้สรุปการคาดการณ์ราคาที่เป็นรูปธรรมจนถึงปี 2030 ซึ่งรวมถึงปัญหาการหยุดชะงักของอุปทาน ความตึงเครียดจากสำรอง สภาวะการค้า และภาวะตึงตัวของสินค้าคงคลังในตลาดทองแดง

ราคาทองแดง ตลาดทองแดง และการฟื้นตัวในปี 2025

ภาวะราคาทองแดงที่กำลังจะเข้าสู่ปี 2568 แสดงให้เห็นถึงการเปลี่ยนแปลงเชิงโครงสร้างมากกว่าการฟื้นตัวของราคาสินค้าโภคภัณฑ์แบบวัฏจักร ตลาดโลหะลอนดอน (LME) ยังคงรายงานราคาซื้อขายทองแดงในระดับสูง โดยราคาทองแดงอยู่ที่ 5.37 ดอลลาร์สหรัฐต่อปอนด์ และประมาณ 11,145 ดอลลาร์สหรัฐต่อตันในช่วงปลายปี 2568 ราคานี้สะท้อนถึงแรงกดดันจากสินค้าคงคลังที่ตึงตัว การเพิ่มขึ้นของกระแสไฟฟ้า และการหยุดชะงักของอุปทานอย่างต่อเนื่องที่ส่งผลกระทบต่อความพร้อมจำหน่ายของทองแดงบริสุทธิ์ ปัจจุบันตลาดทองแดงทำหน้าที่เป็นรากฐานเชิงกลยุทธ์สำหรับโครงสร้างพื้นฐานระดับโลก มากกว่าที่จะเป็นเพียงส่วนวัสดุพื้นฐาน

ทองแดงกลายเป็นโลหะสำคัญในการเปลี่ยนผ่านสู่ พลังงาน หมุนเวียน ทุกๆ เมกะวัตต์ของการติดตั้งแผงโซลาร์เซลล์ใหม่ การขยายสายเคเบิลพลังงานลมนอกชายฝั่ง และการเสริมกำลังสายส่งไฟฟ้า ล้วนเพิ่มความต้องการทองแดงในอัตราที่รวดเร็วยิ่งขึ้น ความต้องการที่เพิ่มขึ้นนี้ได้รับแรงหนุนจากแผนการเสริมกำลังสาธารณูปโภคของจีน การเพิ่มความแข็งแกร่งให้กับโครงข่ายไฟฟ้าในอเมริกาเหนือ และเครือข่ายการชาร์จไฟของสหภาพยุโรป ดังนั้น การพุ่งขึ้นในปี 2568 จึงไม่ใช่การพุ่งขึ้นชั่วครู่ แต่เป็นผลมาจากระดับสต็อกที่ตึงตัวขึ้น การหยุดชะงักของเหมืองที่ได้รับการยืนยัน และการขาดแคลนทองแดงบริสุทธิ์ในการแปรรูป

ตัวชี้วัดราคาทองแดงและสินค้าคงคลัง

เมตริก | ค่า | สัญญาณตลาด |

ราคาทองแดง (ต่อปอนด์) | 5.37 เหรียญสหรัฐ | ยกระดับและขับเคลื่อนด้วยอุปทาน |

ราคาทองแดง (ต่อตัน) | 11,145 เหรียญสหรัฐ | สูงเทียบกับค่าเฉลี่ย 10 ปี |

คลังสำรอง LME | ต่ำเป็นประวัติการณ์ | แนวโน้มสต๊อกสินค้าที่ตึงตัว |

เอฟเฟกต์การชุมนุม | ยั่งยืน ไม่ใช่จุดสูงสุด | ฐานอุปสงค์เชิงโครงสร้าง |

ราคาในปี 2025 สอดคล้องกับการเปลี่ยนแปลงเชิงโครงสร้างที่ลึกซึ้งยิ่งขึ้น คาดการณ์ว่าความต้องการ รถยนต์ไฟฟ้า เพียงอย่างเดียวจะเพิ่มปริมาณการใช้ทองแดงเป็นสองเท่าภายในปี 2027 ขณะที่การนำแบตเตอรี่มาใช้ในระดับกริดจะเพิ่มเวกเตอร์การบริโภคแบบขนาน แนวโน้มเหล่านี้เพิ่มภาระวัตถุดิบในกระบวนการผลิตที่มีอยู่ และจำกัดทางเลือกในการบรรเทาผลกระทบในระยะใกล้

การคาดการณ์ราคาทองแดงปี 2025–2030

การคาดการณ์ราคาปัจจุบันคาดว่าราคาทองแดงจะอยู่ระหว่าง 10,500–13,000 ดอลลาร์สหรัฐต่อตันในปี 2569 โดยสมมติว่ามีการใช้พลังงานไฟฟ้าอย่างต่อเนื่องและมีการเลื่อนการทำเหมืองออกไป นักวิเคราะห์ชี้ว่าราคาทองแดงโดยเฉลี่ยจะสูงกว่าค่าเฉลี่ยในอดีตจนถึงปี 2570 และ 2571 เนื่องจากภาวะอุปทานตึงตัวและปริมาณสำรองที่ลดลง

ในขณะเดียวกัน คาดว่าปี 2572 และ 2573 จะทรงตัวที่ระดับราคาสูง ไม่ใช่ช่วงที่ราคาเริ่มลดลง แต่เป็นจุดทรงตัวของสมดุลโครงสร้างในอนาคต ข้อจำกัดด้านโครงสร้างในระยะยาวยังคงไม่เปลี่ยนแปลง ได้แก่ ความต้องการที่สูง ภาวะการฟื้นตัวของเหมืองที่ไม่เพียงพอ และวงจรการจัดซื้อที่ล่าช้า

คาดการณ์ราคาทองแดงปี 2568–2573

ปี | คาดการณ์ราคาเฉลี่ยต่อตัน | ช่วงราคาต่อตัน | ราคาต่อปอนด์ (โดยประมาณ) | ไดรเวอร์หลัก |

2025 | 11,000 เหรียญสหรัฐ | 10,800–11,300 เหรียญสหรัฐ | 5.00–5.40 ดอลลาร์สหรัฐ | ความแน่นของโครงสร้าง การสร้างพลังงาน |

2026 | 12,200 เหรียญสหรัฐ | 11,700–13,000 เหรียญสหรัฐ | 5.50–5.90 เหรียญสหรัฐ | โมเมนตัมไฟฟ้า การหยุดชะงักของเหมือง |

2027 | 12,500 เหรียญสหรัฐ | 12,000–13,400 เหรียญสหรัฐ | 5.70–6.10 ดอลลาร์สหรัฐ | ความเครียดสำรอง กำลังการผลิตใหม่ที่ล่าช้า |

2028 | 11,600 เหรียญสหรัฐ | 11,100–12,400 เหรียญสหรัฐ | 5.15–5.65 ดอลลาร์สหรัฐ | ทางลาดใหม่จำกัด ไม่ย้อนกลับ |

2029 | 11,950 เหรียญสหรัฐ | 11,500–12,700 เหรียญสหรัฐ | 5.35–5.75 ดอลลาร์สหรัฐ | การเสริมกำลัง EV และโครงข่ายไฟฟ้า |

2030 | 13,100 เหรียญสหรัฐ | 12,600–13,900 เหรียญสหรัฐ | 5.90–6.25 ดอลลาร์สหรัฐ | เร่งการลงทุนด้านพลังงานหมุนเวียน |

พลวัตการค้าและการวางตำแหน่งการลงทุนในทองแดง

กระแสการลงทุนที่ไหลเข้าสู่ตลาดทองแดงฟิวเจอร์ส เหมืองแร่ และสินค้าโภคภัณฑ์ ETF คาร์บอนต่ำ สะท้อนถึงแนวโน้มขาขึ้น แพ็คเกจโครงสร้างพื้นฐานระดับโลกสนับสนุนทองแดง เนื่องจากไม่มีโลหะอื่นใดที่มีคุณสมบัติเทียบเท่ากับทองแดง มีค่าการนำไฟฟ้า อายุใช้งาน และความสามารถในการปรับขนาดในสภาวะแรงดันสูง นักลงทุนยังคงได้รับผลตอบแทนอย่างต่อเนื่อง ขณะที่ผู้จัดการพอร์ตโฟลิโอมองหาเครื่องมือเลเวอเรจเพื่อจัดการความผันผวนของการเปลี่ยนผ่านพลังงาน

อนาคตของราคาทองแดงไม่ได้ขึ้นอยู่กับการใช้ไฟฟ้าตามวัฏจักรของอุตสาหกรรมเพียงอย่างเดียวอีกต่อไป แต่กลับเป็นหัวใจสำคัญของเป้าหมายการใช้พลังงานไฟฟ้าเชิงโครงสร้างในระยะยาว ช่องว่างกำไรที่เกิดขึ้นจากการขึ้นราคาในปี 2568 ช่วยให้ผู้ผลิตสามารถลงทุนซ้ำได้ แต่การขยายตัวของปริมาณสำรองยังคงช้าเมื่อเทียบกับวัฏจักรของความต้องการ

สัญญาซื้อขายล่วงหน้าทองแดงยังคงมีการซื้อขายอย่างหนาแน่น โดยความต้องการของผู้ซื้อมีมากกว่าปริมาณทองแดงบริสุทธิ์ที่มีอยู่ ความไม่สมดุลนี้สนับสนุนแนวโน้มขาขึ้นอย่างต่อเนื่อง และตอกย้ำบทบาทของทองแดงในพอร์ตโฟลิโอสินทรัพย์หลายประเภท

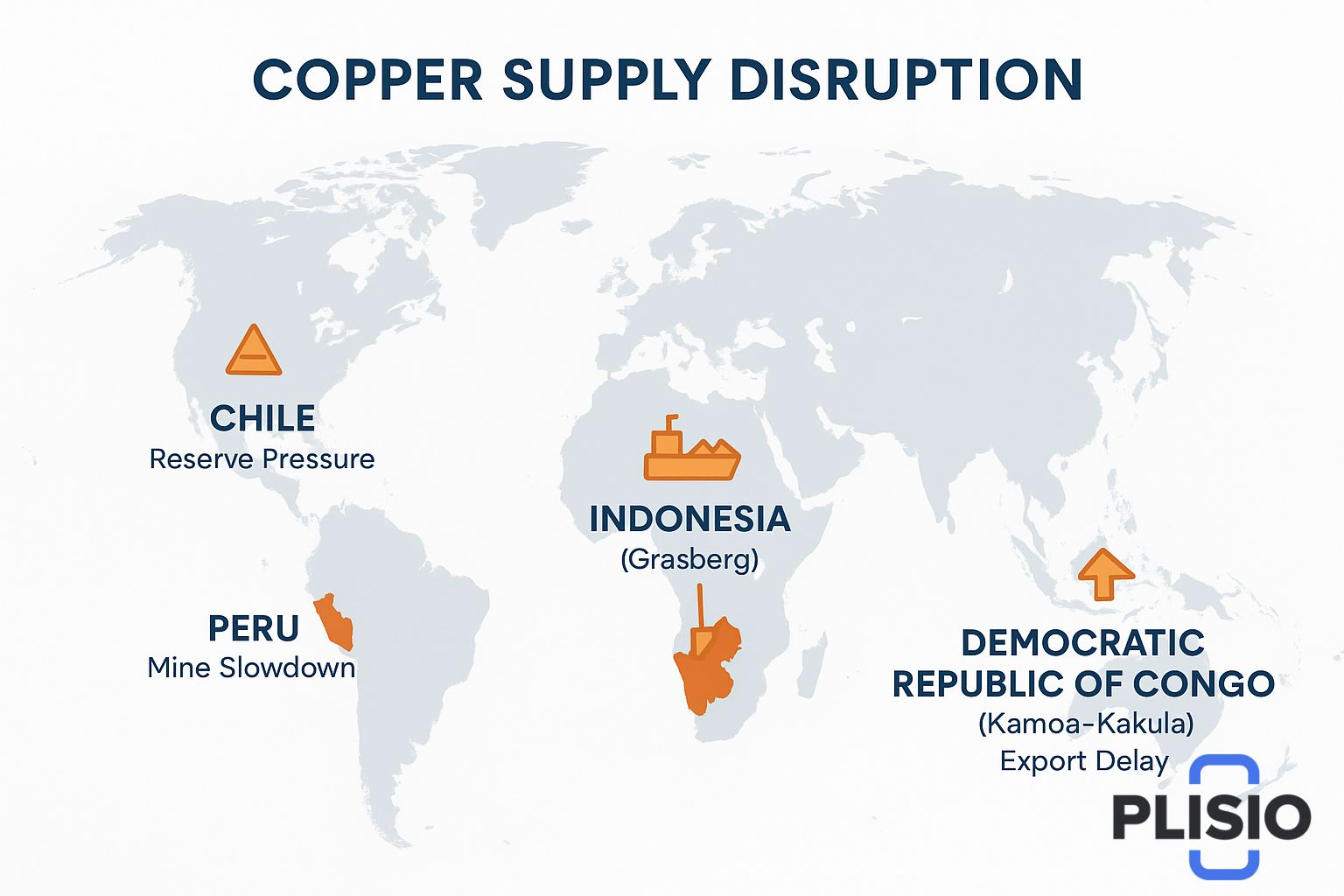

การหยุดชะงักของอุปทาน ความตึงเครียดในเหมือง และข้อจำกัดสำรอง

แผนที่ทองแดงทั่วโลกถูกกำหนดโดยภาวะชะงักงัน: ชิลี เปรู และสาธารณรัฐประชาธิปไตยคองโกต่างเผชิญกับความผันผวนของการส่งออกและประสิทธิภาพการประมวลผลต่ำกว่ามาตรฐาน อินโดนีเซีย โดยเฉพาะอย่างยิ่งผ่านเมืองกราสเบิร์กในอินโดนีเซีย ประสบกับภาวะชะงักงันซ้ำแล้วซ้ำเล่า ผลผลิตของ Kamoa-Kakula เพิ่มขึ้น แต่ยังคงต่ำกว่าอุปสงค์รวม

เกบราดา บลังกา ยังคงเป็นสัญลักษณ์ของความไม่สมดุลของระยะเวลาโครงการ แม้จะมีการขยายโครงการ แต่กฎระเบียบที่เข้มงวดทำให้เกิดความล่าช้า ความเสี่ยงที่คาดว่าจะเกิดขึ้นในปี 2569 ได้แก่ วงจรการเจรจาแรงงาน การอนุญาตที่เข้มงวดขึ้น และการปฏิบัติตามข้อกำหนดด้านสิ่งแวดล้อม

การหยุดชะงักของอุปทานทำให้ทองแดงถูกจัดประเภทใหม่ให้เป็นวัตถุดิบภายใต้การกำกับดูแลเชิงกลยุทธ์ แทนที่จะเป็นการสกัดแบบมาตรฐาน แผนที่การส่งออกแสดงให้เห็นถึงความเข้มงวดด้านโลจิสติกส์ ความเสี่ยงด้านการขนส่งสินค้าที่เพิ่มขึ้น และการแข่งขันเพื่อแย่งชิงพื้นที่ถลุง ปัจจัยเหล่านี้มีส่วนทำให้เกิดความเสี่ยงจากการขาดแคลนทองแดงถึง 1.4 ล้านตัน ซึ่งนักวิเคราะห์หลายกลุ่มระบุไว้

ข้อมูลเชิงลึก แนวโน้มเชิงโครงสร้าง และสภาวะขาดแคลนในอนาคต

ระดับสต๊อกทองแดงในคลังเก็บแร่ LME ยังคงแตะระดับต่ำสุดทางสถิติใหม่ ตัวเลขเหล่านี้บ่งชี้ถึงภาวะตึงตัว ไม่ใช่ภาวะคงที่ สัญญาณสต๊อกทองแดงสะท้อนถึงรูปแบบความต้องการที่คงที่ ไม่ใช่การบริโภคที่มากเกินไป ข้อจำกัดเชิงโครงสร้างในระยะยาวเชื่อมโยงความขาดแคลนทองแดงกับเวลา: วัฏจักรการทำเหมืองต้องใช้เวลา 7-12 ปีจึงจะได้ผลผลิตที่กลั่นแล้ว และกำหนดเวลาในการติดตั้งไฟฟ้าก็ไม่ต้องรอนาน

แนวโน้มในปี 2570 2571 และ 2572 คาดว่าจะมีแถบสูงที่จำกัด แพลตฟอร์มพลังงานหมุนเวียนใช้ทองแดงในความเข้มข้นที่สูงกว่าเชื้อเพลิงแบบเดิมอย่างทวีคูณ ปัญหาการขาดแคลนนี้ยังคงเป็นความจริงทางวิศวกรรมเชิงปฏิบัติ ไม่ใช่การโฆษณาเกินจริงทางเศรษฐกิจ

ราคาดิบและกำลังการผลิตทองแดงบริสุทธิ์ทำให้ทองแดงยังคงเป็นสินทรัพย์ที่มั่นคงในอนาคต ความผันผวนของการนำเข้าและส่งออกมีส่วนทำให้เกิดความผันผวนของสเปรดทั่วโลก แต่แนวโน้มการเติบโตของอุปสงค์กลับมีมากกว่าปัจจัยที่อ่อนตัวลง

บทสรุป: วิสัยทัศน์ปี 2030 และความต่อเนื่องของกระทิง

ทองแดงจะก้าวเข้าสู่ปี 2030 ในฐานะตัวนำไฟฟ้าที่สำคัญในอนาคต แม้ว่าเหมืองใหม่จะเร่งตัวขึ้น แต่การหมดลงและการเข้าถึงแหล่งสำรองก็จำกัดการบรรเทาลง ราคาอาจทรงตัวแต่ไม่ลดลง โดยทรงตัวเหนือระดับปกติในช่วงปลายทศวรรษ 2010

การใช้จ่ายลงทุนที่สูง นโยบายไฟฟ้าที่ต่อเนื่อง และการยกเครื่องโครงข่ายไฟฟ้า หมายความว่าทองแดงยังคงเป็นวัสดุลงทุนหลักในทศวรรษหน้า การฟื้นตัวในปี 2025 กลายเป็นฐานโครงสร้าง ไม่ใช่เพดานราคา รายงาน LME แสดงให้เห็นถึงภาวะตึงตัว ความล่าช้าในการผลิตทั่วโลก และห่วงโซ่อุปทานที่อยู่ภายใต้แรงกดดันจากการเปลี่ยนผ่านอย่างเต็มที่

แนวโน้มการคาดการณ์ยังคงเป็นไปในทิศทางบวก ทองแดงยังคงรักษาสถานะเชิงยุทธศาสตร์ไว้ได้ และการพัฒนาเหมืองแร่ก็คืบหน้าช้าเกินกว่าจะรับมือกับการเติบโตของอุปสงค์จนถึงปี 2030