铜价预测 2026–2030

全球铜市场动态已从周期性价格波动转向结构性短缺。受电气化政策、可再生能源规模化发展以及矿产供应受限等因素的推动,铜市场已进入多年高需求期,而产量增长却十分有限。本预测概述了到2030年的具体价格预期,并综合考虑了供应中断、储备紧张、贸易状况以及库存收紧等因素。

铜价、铜市场及2025年上涨行情

进入2025年,铜价环境呈现结构性转变,而非周期性商品价格上涨。伦敦金属交易所(LME)持续报告称,铜价将维持在高位交易区间,预计2025年底铜价将接近每磅5.37美元,每吨约为11,145美元。这一价格反映了库存紧张、电气化进程加快以及持续的精炼铜供应中断等因素。如今,铜市场已成为全球基础设施建设的战略基础,而非传统意义上的基础材料。

铜已成为可再生能源转型中的核心金属。每新增一兆瓦太阳能发电装机容量、每扩建海上风电电缆、每加固输电线路,都会以越来越快的速度增加铜的需求。中国的电网加固计划、北美电网的强化以及欧盟的充电网络建设都支撑了这一需求激增。因此,2025年的铜价上涨并非昙花一现,而是库存水平趋紧、矿山停产以及精炼铜加工能力不足共同作用的结果。

铜价和库存指标

指标 | 价值 | 市场信号 |

铜价(每磅) | 5.37美元 | 高位且供应驱动 |

铜价(每吨) | 11,145 美元 | 高值与十年平均值对比 |

伦敦金属交易所库存 | 历史低 | 库存趋紧趋势 |

集结效应 | 持续性,而非峰值 | 结构性需求基础 |

2025年的定价与更深层次的结构性转型相吻合。仅 电动汽车的需求预计到2027年就将使铜的消耗量翻一番,而电网级电池的普及又增加了另一个消耗方向。这些趋势加剧了现有生产链的原材料压力,并限制了短期内的缓解措施。

2025-2030年铜价预测

目前的铜价预测显示,2026年铜价将在每吨10,500至13,000美元之间,前提是电气化进程持续加快,而矿山开采延误的情况依然存在。分析师指出,由于供应紧张和储量消耗加剧,铜价在2027年和2028年将高于历史平均水平。

与此同时,预计2029年和2030年价格将稳定在高位,这并非降温阶段,而是未来结构性平衡的平台期。长期结构性制约因素依然存在:高需求、矿山周转不足以及采购周期缓慢。

2025-2030年铜价预测

年 | 每吨平均价格预测 | 每吨价格范围 | 每磅价格(约) | 关键驱动因素 |

2025 | 11,000 美元 | 10,800-11,300 美元 | 5.00-5.40美元 | 结构紧密性,能源积累 |

2026 | 12,200 美元 | 11,700-13,000美元 | 5.50-5.90美元 | 电气化势头,矿山中断 |

2027 | 12,500 美元 | 12,000-13,400 美元 | 5.70-6.10美元 | 储备紧张,新增产能延迟。 |

2028 | 11,600 美元 | 11,100-12,400 美元 | 5.15-5.65美元 | 新增坡道有限,无法逆转 |

2029 | 11,950 美元 | 11,500-12,700 美元 | 5.35-5.75美元 | 电动汽车和电网加固 |

2030 | 13100美元 | 12,600-13,900 美元 | 5.90-6.25美元 | 加速可再生能源投资 |

铜的贸易动态和投资定位

资金流向铜期货、矿业公司和低碳ETF商品,反映出市场看涨情绪。全球基础设施建设项目青睐铜,因为没有其他金属能在高压条件下提供同等的导电性、耐久性和可扩展性。随着投资组合经理寻求杠杆工具来应对能源转型带来的波动,投资者对铜的敞口持续增加。

铜价的未来不再仅仅取决于周期性的工业需求,而是与更长期的结构性电气化目标息息相关。2025年价格上涨带来的利润空间使生产商得以进行再投资,但相对于需求周期而言,储量扩张仍然缓慢。

铜期货交易依然活跃,买方需求超过精炼铜的供应量。这种供需失衡支撑了铜价的持续上涨,并巩固了铜在多元资产投资组合中的地位。

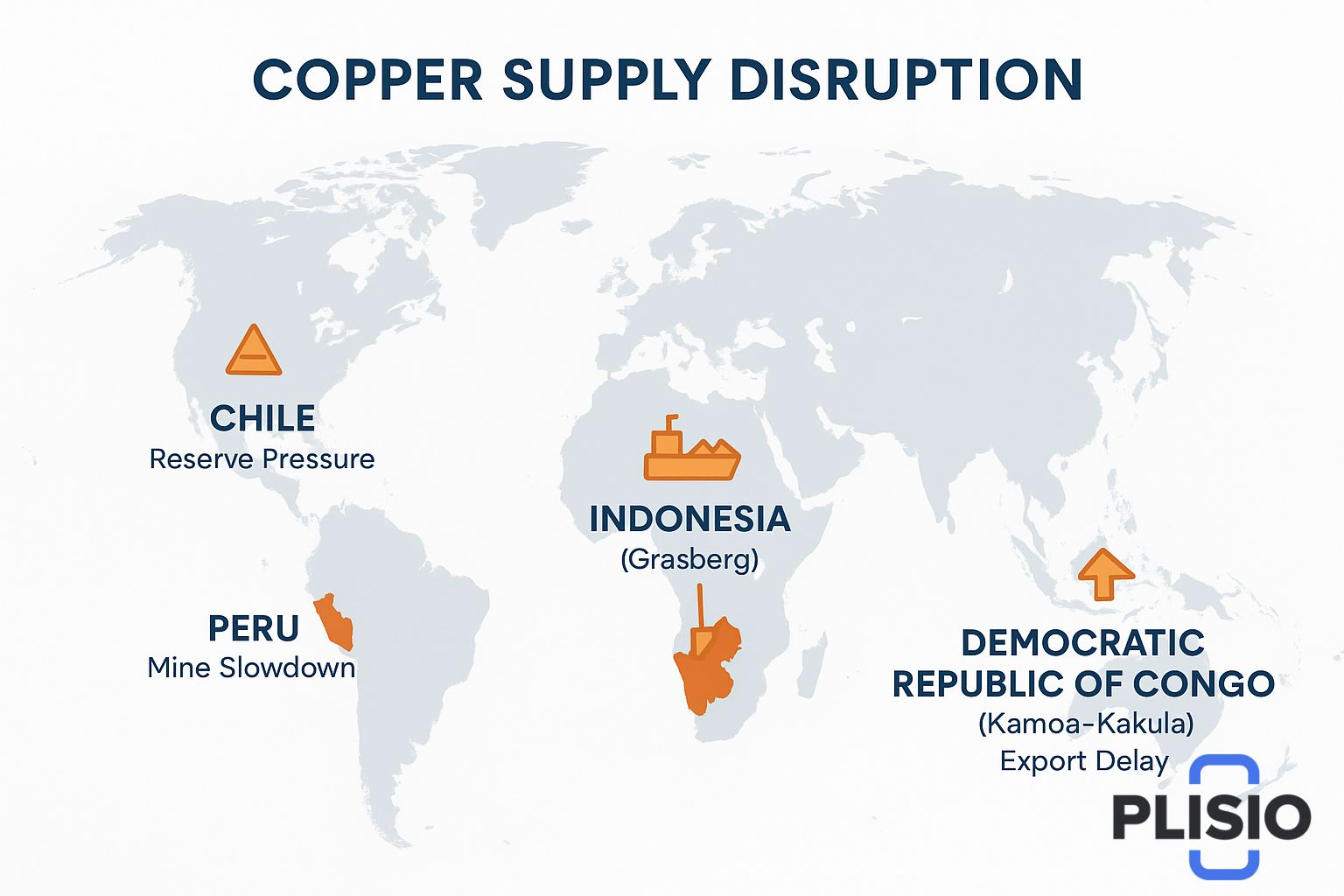

供应中断、矿区紧张局势和储量限制

全球铜市场格局呈现动荡态势:智利、秘鲁和刚果民主共和国均面临出口波动和加工能力不足的问题。印尼,尤其是其格拉斯伯格矿区,经历了反复的供应中断。卡莫阿-卡库拉矿区的产量有所增长,但仍低于总需求。

克布拉达布兰卡项目仍然是项目进度受阻的典型案例:扩建工程确实存在,但监管速度缓慢导致延误。预计到2026年,项目中断的风险包括劳资谈判周期、更严格的审批流程以及环境合规问题。

供应中断导致铜的性质从常规开采转变为战略监管下的原材料。出口地图显示物流更加紧张、货运风险上升,以及冶炼名额竞争加剧。这些因素共同导致了多个分析机构指出的140万吨铜缺口风险。

洞察、结构展望和未来短缺状况

伦敦金属交易所(LME)的库存水平持续创下新的统计低点。这些数字表明供应趋紧,而非趋于稳定。库存信号反映的是稳定的需求模式,而非过度消费。长期结构性制约因素将铜的短缺与时间紧密联系起来:矿山开采周期需要7-12年才能达到精炼产量,而电气化进程的期限不容延后。

2027年、2028年和2029年的展望预计高铜供应量将受到限制。可再生能源平台对铜的使用强度远高于传统燃料。铜短缺仍然是一个实际的工程问题,而非经济炒作。

铜的原材料价格和精炼产能确保了铜作为一种资产的未来稳定性。进出口波动会导致全球铜价差波动,但需求增长趋势抵消了疲软因素的影响。

结论:2030 年愿景和牛市延续弧

铜在2030年将成为未来电气化进程中至关重要的导电材料。即使新矿开采加速,储量枯竭和开采限制了铜矿供应的缓解。铜价可能会趋于稳定,但不会回落,而是会维持在2010年代末期水平之上。

高额资本支出、持续的电气化政策以及电网改造意味着铜仍将是未来十年的核心投资标的。2025年的上涨行情将成为结构性基础,而非上限。伦敦金属交易所(LME)的数据显示,铜供应紧张,全球产量滞后,供应链正面临全面转型压力。

预测前景依然乐观。铜矿仍具有战略地位,且到2030年,矿山开发速度不足以抵消需求增长。