Previsione del prezzo del rame 2026–2030

Le dinamiche globali del rame sono passate da prezzi ciclici a scarsità strutturale. Spinto dai mandati di elettrificazione, dall'espansione delle energie rinnovabili e dalla limitata offerta mineraria, il rame si è spostato in un contesto pluriennale di elevata domanda con una limitata accelerazione della produzione. Questa previsione delinea aspettative concrete sui prezzi fino al 2030, integrando interruzioni dell'approvvigionamento, tensioni sulle riserve, condizioni commerciali e riduzione delle scorte nel mercato del rame.

Prezzo del rame, mercato del rame e rally del 2025

Il contesto dei prezzi del rame all'inizio del 2025 rappresenta un cambiamento strutturale piuttosto che una ripresa ciclica delle materie prime. Il London Metal Exchange (LME) continua a registrare una fascia di oscillazione elevata, con il rame vicino a 5,37 dollari USA per libbra e circa 11.145 dollari USA per tonnellata a fine 2025. Questo prezzo riflette la forte pressione sulle scorte, una ripresa dell'elettrificazione e le continue interruzioni dell'approvvigionamento che incidono sulla disponibilità di rame raffinato. Il mercato del rame ora funge da base strategica per le infrastrutture globali piuttosto che da segmento di materie prime di base.

Il rame è diventato il metallo centrale nella transizione verso le energie rinnovabili. Ogni megawatt di nuova installazione di impianti solari, di espansione dei cavi eolici offshore e di rinforzo delle linee di trasmissione aumenta la domanda di rame a un ritmo accelerato. Questa impennata è supportata dai piani di rafforzamento delle utility cinesi, dal rafforzamento della rete nordamericana e dalle reti di ricarica dell'UE. Il rally del 2025 non è quindi un picco momentaneo, ma il risultato del restringimento dei livelli delle scorte, della confermata interruzione delle attività minerarie e di una carenza nella lavorazione del rame raffinato.

Prezzo del rame e parametri di inventario

Metrico | Valore | Segnale di mercato |

Prezzo del rame (per libbra) | 5,37 dollari USA | Elevato e guidato dall'offerta |

Prezzo del rame (per tonnellata) | 11.145 dollari USA | Alto rispetto alla media decennale |

Scorte LME | Storicamente basso | Tendenza più ristretta degli inventari |

Effetto rally | Sostenuto, non picco | Base di domanda strutturale |

I prezzi del 2025 sono in linea con una più profonda trasformazione strutturale. Si prevede che la sola domanda di veicoli elettrici raddoppierà il volume di consumo di rame entro il 2027, mentre l'adozione di batterie su scala di rete aggiunge un vettore di consumo parallelo. Queste tendenze aumentano la pressione sulle materie prime sui flussi di produzione esistenti e limitano le opzioni di riduzione nel breve termine.

Previsione del prezzo del rame 2025-2030

Le attuali previsioni di prezzo indicano un prezzo del rame compreso tra 10.500 e 13.000 dollari USA per tonnellata nel 2026, ipotizzando un'elettrificazione continua e ritardi nelle attività minerarie. Gli analisti sottolineano che il prezzo del rame rimarrà in media al di sopra delle medie storiche fino al 2027 e al 2028 a causa della riduzione dell'offerta e del crescente esaurimento delle riserve.

Nel frattempo, si prevede che il 2029 e il 2030 si stabilizzeranno su livelli elevati di prezzo, non come fasi di raffreddamento, ma come un plateau di futuro equilibrio strutturale. I vincoli strutturali a lungo termine rimangono invariati: elevata domanda, insufficiente turnaround delle miniere e cicli di approvvigionamento lenti.

Previsioni sul prezzo del rame per il periodo 2025-2030

Anno | Previsione del prezzo medio per tonnellata | Fascia di prezzo per tonnellata | Prezzo al chilo (circa) | Driver chiave |

2025 | 11.000 dollari USA | 10.800–11.300 dollari USA | $ 5,00–5,40 USA | Tenuta strutturale, sviluppo energetico |

2026 | 12.200 dollari USA | 11.700–13.000 dollari USA | 5,50-5,90 USD | Slancio dell'elettrificazione, interruzione delle attività minerarie |

2027 | 12.500 dollari USA | 12.000–13.400 dollari USA | 5,70–6,10 dollari USA | Tensione di riserva, nuova capacità ritardata |

2028 | 11.600 dollari USA | 11.100–12.400 dollari USA | 5,15-5,65 dollari USA | Nuova rampa limitata, non inversione |

2029 | 11.950 dollari USA | 11.500–12.700 dollari USA | 5,35-5,75 dollari USA | EV e rafforzamento della rete elettrica |

2030 | 13.100 dollari USA | 12.600–13.900 dollari USA | 5,90–6,25 USD | Accelerare gli investimenti nelle energie rinnovabili |

Dinamiche commerciali e posizionamento degli investimenti nel rame

I flussi di investimento verso future sul rame, attività minerarie e materie prime ETF a basse emissioni di carbonio riflettono un posizionamento rialzista. I pacchetti infrastrutturali globali favoriscono il rame perché nessun altro metallo offre conduttività, longevità e scalabilità equivalenti in condizioni di alta tensione. L'esposizione degli investitori continua a crescere, poiché i gestori di portafoglio cercano strumenti di leva finanziaria per gestire la volatilità della transizione energetica.

Il futuro del prezzo del rame non è più legato esclusivamente all'uso industriale ciclico. Al contrario, è al centro degli obiettivi di elettrificazione strutturale a lungo termine. Il margine di margine creato dall'aumento dei prezzi del 2025 ha consentito ai produttori di reinvestire, ma l'espansione delle riserve rimane lenta rispetto ai cicli della domanda.

I futures sul rame rimangono ampiamente scambiati, con la domanda degli acquirenti superiore ai volumi raffinati disponibili. Questo squilibrio sostiene le prospettive rialziste e rafforza il ruolo del rame nei portafogli multi-asset.

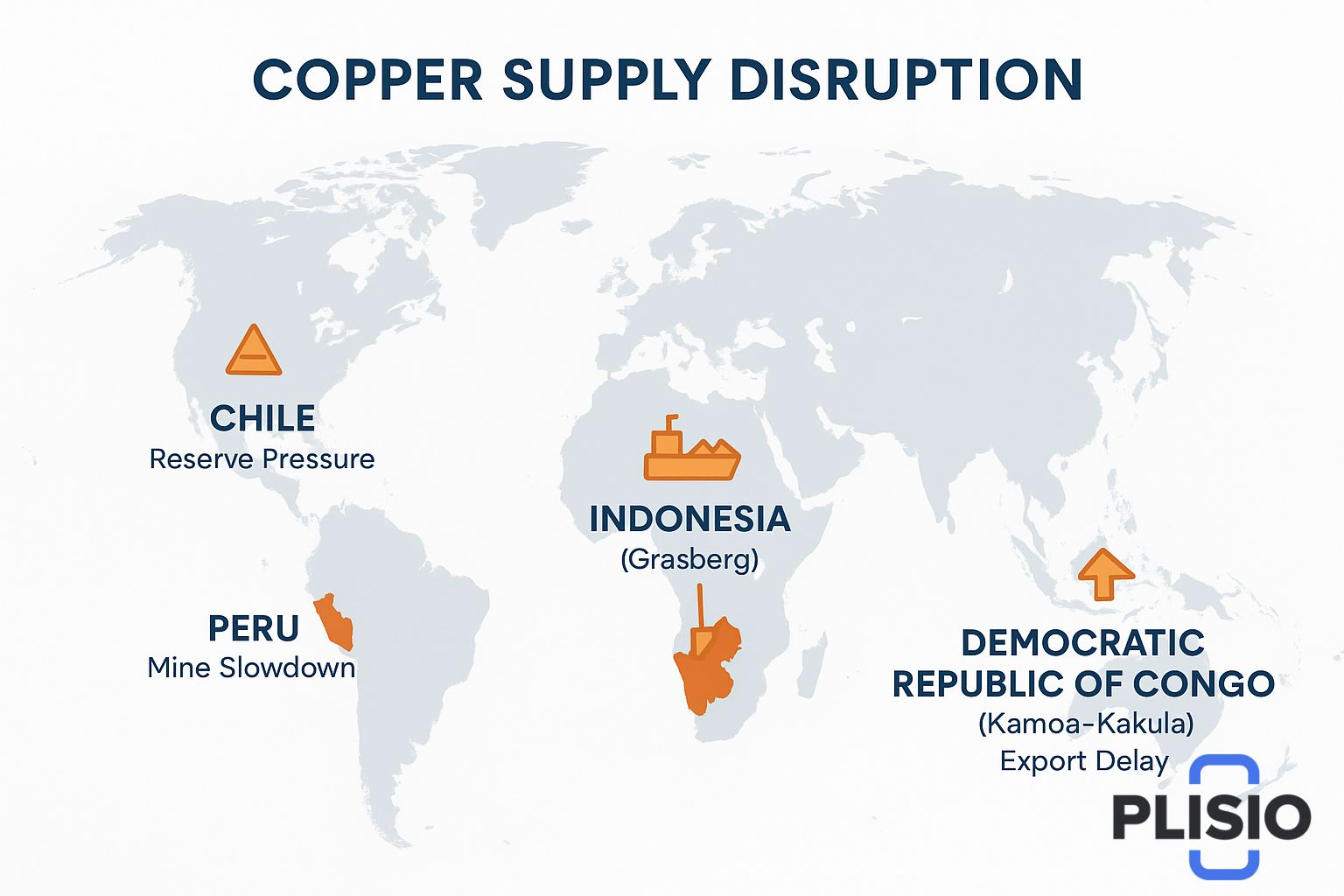

Interruzioni dell'approvvigionamento, tensione mineraria e vincoli di riserva

La mappa mondiale del rame è caratterizzata da interruzioni: Cile, Perù e Repubblica Democratica del Congo hanno dovuto affrontare turbolenze nelle esportazioni e performance di lavorazione insufficienti. L'Indonesia, in particolare tramite Grasberg, ha sperimentato ripetute interruzioni. La produzione di Kamoa-Kakula è aumentata, ma è ancora inferiore alla domanda aggregata.

Quebrada Blanca rimane il simbolo delle difficoltà nella tempistica del progetto: le espansioni esistono, ma il ritmo delle normative comporta ritardi. I rischi di interruzione previsti fino al 2026 includono cicli di negoziazione sindacale, autorizzazioni più rigorose e conformità ambientale.

Le interruzioni dell'approvvigionamento hanno riclassificato il rame come materia prima soggetta a supervisione strategica piuttosto che a estrazione standard. La mappa delle esportazioni mostra una logistica più rigorosa, un crescente rischio di trasporto e una competizione per gli slot di fusione. Questi fattori contribuiscono al rischio di deficit di 1,4 milioni di tonnellate identificato da diversi gruppi di analisti.

Intuizione, prospettive strutturali e future condizioni di carenza

I livelli delle scorte nei depositi LME continuano a segnare nuovi minimi statistici. Questi numeri indicano un restringimento, non una stabilizzazione. I segnali di inventario riflettono modelli di domanda stabili, non consumi eccessivi. I vincoli strutturali a lungo termine legano la scarsità di rame al tempo: i cicli minerari richiedono 7-12 anni per raggiungere la produzione raffinata e le scadenze per l'elettrificazione non aspettano.

Le prospettive per il 2027, 2028 e 2029 prevedono una fascia alta limitata. Le piattaforme di energia rinnovabile utilizzano il rame a un'intensità esponenzialmente maggiore rispetto ai combustibili tradizionali. La carenza rimane una realtà ingegneristica funzionale, non un'esagerazione economica.

I prezzi delle materie prime e la capacità di raffinazione garantiscono che il rame rimanga un asset sicuro per il futuro. Le fluttuazioni delle importazioni e delle esportazioni contribuiscono alla volatilità dello spread globale, ma i trend di crescita della domanda prevalgono sulle variabili di indebolimento.

Conclusione: visione 2030 e arco di continuazione del rialzo

Il rame entra nel 2030 come il futuro conduttore decisivo dell'elettrificazione. Anche se le nuove miniere dovessero accelerare, l'esaurimento e l'accesso alle riserve limiterebbero l'allentamento. I prezzi potrebbero stabilizzarsi, ma non scendere, mantenendosi su un plateau al di sopra dei livelli standard di fine anni 2010.

Elevati investimenti, una politica di elettrificazione persistente e la revisione della rete elettrica fanno sì che il rame rimanga il materiale di investimento centrale del prossimo decennio. Il rally del 2025 diventerà la base strutturale, non il limite massimo. Gli schermi LME mostrano tensioni, ritardi nella produzione globale e una catena di approvvigionamento sottoposta a piena pressione di transizione.

Le previsioni rimangono rialziste. Il rame mantiene un ruolo strategico e lo sviluppo minerario procede troppo lentamente per contrastare la crescita della domanda fino al 2030.