Predicción del precio del cobre 2026–2030

La dinámica global del cobre ha evolucionado de precios cíclicos a una escasez estructural. Impulsado por los mandatos de electrificación, el aumento de las energías renovables y la escasez de suministro en las minas, el cobre se ha adentrado en un entorno de alta demanda que se prolongará durante varios años, con una aceleración limitada de la producción. Este pronóstico describe las expectativas concretas de precios hasta 2030, integrando las interrupciones del suministro, la presión sobre las reservas, las condiciones comerciales y la escasez de inventarios en el mercado del cobre.

Precio del cobre, mercado del cobre y repunte en 2025

El entorno del precio del cobre al comenzar 2025 representa un cambio estructural, más que un repunte cíclico de las materias primas. La Bolsa de Metales de Londres (LME) continúa reportando una banda de cotización alta, con el cobre cerca de los 5,37 dólares por libra y alrededor de los 11.145 dólares por tonelada a finales de 2025. Este precio refleja la presión sobre los inventarios, el repunte de la electrificación y las continuas interrupciones del suministro que afectan la disponibilidad de cobre refinado. El mercado del cobre funciona ahora como una base estratégica para la infraestructura global, en lugar de un segmento de materiales básicos.

El cobre se ha convertido en el metal central de la transición a las energías renovables. Cada megavatio de nueva instalación solar, expansión de cables eólicos marinos y refuerzo de líneas de transmisión incrementa la demanda de cobre a un ritmo acelerado. Este aumento se ve respaldado por los planes de refuerzo de las empresas de servicios públicos de China, el fortalecimiento de la red eléctrica en Norteamérica y las redes de carga de la UE. Por lo tanto, el repunte de 2025 no es un pico momentáneo, sino el resultado de la reducción de los niveles de reservas, la interrupción confirmada de las minas y la escasez en el procesamiento de cobre refinado.

Precios del cobre y métricas de inventario

Métrico | Valor | Señal del mercado |

Precio del cobre (por libra) | US$5,37 | Elevado e impulsado por la oferta |

Precio del cobre (por tonelada) | US$11.145 | Alto vs promedio de 10 años |

Reservas de la LME | Históricamente bajo | Tendencia de inventario más ajustado |

Efecto rally | Sostenido, no pico | Base de demanda estructural |

Los precios de 2025 se alinean con una transformación estructural más profunda. Se prevé que la demanda de vehículos eléctricos por sí sola duplique el volumen de consumo de cobre para 2027, mientras que la adopción de baterías a escala de red añade un vector de consumo paralelo. Estas tendencias aumentan la presión sobre las materias primas en los flujos de producción existentes y limitan las opciones de alivio a corto plazo.

Predicción del precio del cobre 2025-2030

El pronóstico actual del precio del cobre sitúa el precio entre US$10.500 y US$13.000 por tonelada en 2026, suponiendo que se mantenga el ritmo de electrificación y se produzcan retrasos en las minas. Los analistas destacan que el cobre promediará por encima de los niveles históricos hasta 2027 y 2028 debido a la escasez de oferta y al creciente agotamiento de las reservas.

Mientras tanto, se prevé que 2029 y 2030 se estabilicen en niveles de precios altos, no como fases de enfriamiento, sino como una meseta de equilibrio estructural futuro. Las limitaciones estructurales a largo plazo se mantienen inalteradas: alta demanda, rotación insuficiente de las minas y ciclos de adquisición lentos.

Pronóstico del precio del cobre para 2025-2030

Año | Previsión del precio medio por tonelada | Rango de precios por tonelada | Precio por libra (aprox.) | Conductor clave |

2025 | US$11.000 | US$10.800–11.300 | US$5,00–5,40 | Estanqueidad estructural, acumulación de energía |

2026 | US$12.200 | US$11.700–13.000 | US$5,50–5,90 | Impulso de la electrificación, interrupción de las minas |

2027 | US$12.500 | US$12.000–13.400 | US$5,70–6,10 | Tensión en las reservas, nueva capacidad retrasada |

2028 | US$11.600 | US$11.100–12.400 | US$5,15–5,65 | Nueva rampa limitada, no reversión |

2029 | US$11.950 | US$11.500–12.700 | US$5,35–5,75 | Refuerzo de vehículos eléctricos y de la red eléctrica |

2030 | US$13.100 | US$12.600–13.900 | US$5,90–6,25 | Inversión acelerada en energías renovables |

Dinámica comercial y posicionamiento de la inversión en cobre

Los flujos de inversión hacia futuros de cobre, empresas mineras y ETFs de materias primas con bajas emisiones de carbono reflejan un posicionamiento alcista. Los paquetes de infraestructura global favorecen el cobre porque ningún otro metal ofrece conductividad, longevidad y escalabilidad equivalentes en condiciones de alta tensión. La exposición de los inversores continúa aumentando a medida que los gestores de cartera buscan herramientas de apalancamiento para gestionar la volatilidad de la transición energética.

El futuro del precio del cobre ya no está ligado exclusivamente al uso industrial cíclico. En cambio, se encuentra en el centro de los objetivos de electrificación estructural a largo plazo. El margen generado por el aumento de precios en 2025 permitió a los productores reinvertir, pero la expansión de las reservas sigue siendo lenta en relación con los ciclos de demanda.

Los futuros del cobre se mantienen con una intensa actividad comercial, con una demanda de los compradores superior a los volúmenes refinados disponibles. Este desequilibrio sustenta la perspectiva alcista y refuerza el papel del cobre en las carteras multiactivo.

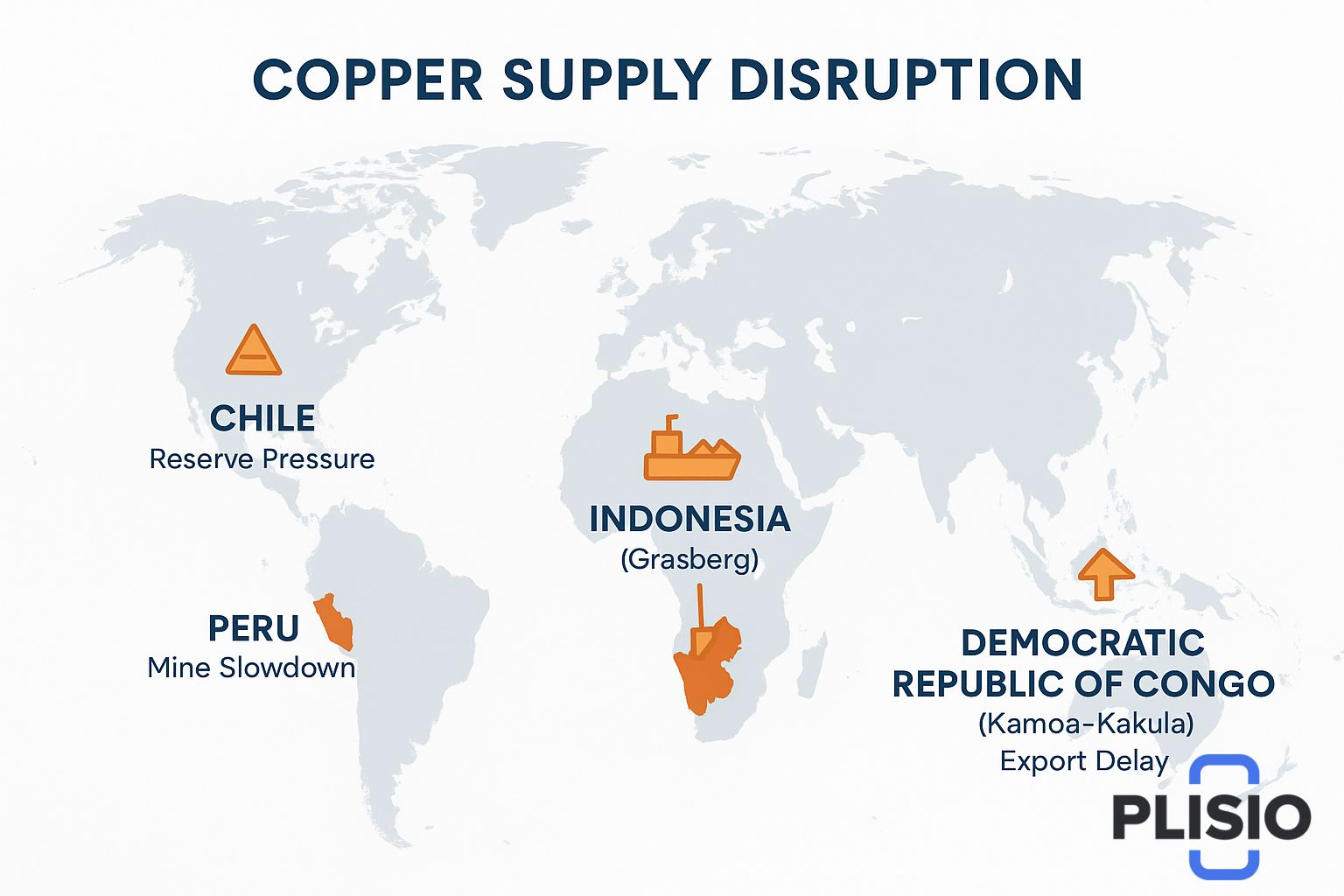

Interrupciones del suministro, tensión en la mina y limitaciones de reservas

El panorama mundial del cobre se caracteriza por las disrupciones: Chile, Perú y la República Democrática del Congo enfrentaron turbulencias en sus exportaciones y un bajo rendimiento en el procesamiento. Indonesia, especialmente a través de Grasberg, experimentó repetidas interrupciones. La producción de Kamoa-Kakula se expandió, pero aún se encuentra por debajo de la demanda agregada.

Quebrada Blanca sigue siendo un símbolo de fricción en el cronograma del proyecto: existen expansiones, pero el ritmo regulatorio genera retrasos. Los riesgos de interrupción previstos para 2026 incluyen ciclos de negociación laboral, permisos más estrictos y cumplimiento ambiental.

Las interrupciones del suministro han reclasificado el cobre como materia prima bajo supervisión estratégica, en lugar de como extracción estándar. El mapa de exportaciones muestra una logística más restrictiva, un mayor riesgo de transporte y competencia por las ranuras de fundición. Estos factores contribuyen al riesgo de déficit de 1,4 millones de toneladas identificado por varios grupos de analistas.

Perspectivas, perspectivas estructurales y condiciones futuras de escasez

Los niveles de reservas en la LME continúan marcando nuevos mínimos estadísticos. Estas cifras indican una restricción, no una estabilización. Las señales de inventario reflejan patrones de demanda estables, no un consumo excesivo. Las limitaciones estructurales a largo plazo vinculan la escasez de cobre con el tiempo: los ciclos mineros requieren de 7 a 12 años para alcanzar la producción refinada, y los plazos de electrificación no esperan.

Las perspectivas para 2027, 2028 y 2029 anticipan una banda alta limitada. Las plataformas de energía renovable utilizan cobre con una intensidad exponencialmente mayor que los combustibles tradicionales. La escasez sigue siendo una realidad de ingeniería funcional, no una exageración económica.

Los precios brutos y la capacidad refinada garantizan que el cobre siga siendo un activo con garantía de futuro. Las fluctuaciones en las importaciones y exportaciones contribuyen a la volatilidad de los diferenciales globales, pero las tendencias de crecimiento de la demanda superan las variables de moderación.

Conclusión: Visión 2030 y arco de continuación del toro

El cobre entra en 2030 como el conductor decisivo de la electrificación futura. Incluso si se acelera la construcción de nuevas minas, el agotamiento y el acceso a las reservas limitan el alivio. Los precios podrían estabilizarse, pero no retroceder, manteniéndose estables por encima de los niveles de finales de la década de 2010.

El elevado gasto de capital, la persistente política de electrificación y la modernización de la red eléctrica hacen que el cobre siga siendo el principal material de inversión de la próxima década. El repunte de 2025 se convierte en la base estructural, no en el techo. Los análisis de la LME muestran una situación de escasez de oferta, retrasos en la producción global y una cadena de suministro bajo una presión de transición total.

Las perspectivas de predicción siguen siendo alcistas. El cobre conserva su estatus estratégico y el desarrollo minero avanza con demasiada lentitud para contrarrestar el crecimiento de la demanda hasta 2030.