Kupferpreisprognose 2026–2030

Die globale Kupferdynamik hat sich von zyklischen Preisschwankungen hin zu struktureller Knappheit verlagert. Angetrieben durch Elektrifizierungsvorgaben, den Ausbau erneuerbarer Energien und ein begrenztes Minenangebot, befindet sich Kupfer in einem mehrjährigen Umfeld hoher Nachfrage bei gleichzeitig nur geringem Produktionswachstum. Diese Prognose skizziert konkrete Preiserwartungen bis 2030 und berücksichtigt dabei Angebotsengpässe, die Belastung der Reserven, die Handelsbedingungen und die Verknappung der Lagerbestände im gesamten Kupfermarkt.

Kupferpreis, Kupfermarkt und Rallye bis 2025

Das Kupferpreisumfeld Anfang 2025 deutet eher auf einen strukturellen Wandel als auf einen zyklischen Rohstoffaufschwung hin. Die Londoner Metallbörse (LME) meldet weiterhin eine hohe Handelsspanne, wobei Kupfer Ende 2025 bei etwa 5,37 US-Dollar pro Pfund und rund 11.145 US-Dollar pro Tonne liegen dürfte. Diese Preisentwicklung spiegelt den hohen Lagerdruck, den Aufschwung im Bereich der Elektrifizierung und die anhaltenden Lieferengpässe bei raffiniertem Kupfer wider. Der Kupfermarkt fungiert heute als strategische Grundlage für die globale Infrastruktur und nicht mehr nur als Basismaterial.

Kupfer hat sich zum zentralen Metall der Energiewende entwickelt. Jedes Megawatt neu installierter Solarkapazität, jede Erweiterung von Offshore-Windparks und jede Verstärkung von Stromleitungen führt zu einem rasant steigenden Kupferbedarf. Unterstützt wird dieser Anstieg durch Chinas Ausbaupläne für die Energieversorgung, die Stärkung der nordamerikanischen Stromnetze und die Ladeinfrastruktur der EU. Der Preisanstieg bis 2025 ist daher kein kurzfristiger Ausreißer, sondern die Folge sinkender Lagerbestände, bestätigter Produktionsausfälle in Minen und Engpässen in der Kupferverarbeitung.

Kupferpreis- und Lagerbestandskennzahlen

Metrisch | Wert | Marktsignal |

Kupferpreis (pro Pfund) | 5,37 US-Dollar | Hoch und angebotsorientiert |

Kupferpreis (pro Tonne) | 11.145 US-Dollar | Höchststand im Vergleich zum 10-Jahres-Durchschnitt |

LME-Lagerbestand | Historisch niedrig | Trend zu knapperem Lagerbestand |

Rallye-Effekt | Anhaltend, nicht maximal. | Strukturelle Nachfragebasis |

Die Preisentwicklung im Jahr 2025 steht im Einklang mit einem tiefgreifenden Strukturwandel. Allein der Bedarf an Elektrofahrzeugen wird den Kupferverbrauch bis 2027 voraussichtlich verdoppeln, während die Einführung von Großbatterien einen weiteren Verbrauchsfaktor darstellt. Diese Entwicklungen erhöhen die Rohstoffbelastung der bestehenden Produktionsströme und schränken die kurzfristigen Entlastungsmöglichkeiten ein.

Kupferpreisprognose 2025–2030

Die aktuelle Preisprognose geht von einem Kupferpreis zwischen 10.500 und 13.000 US-Dollar pro Tonne im Jahr 2026 aus, vorausgesetzt, die Elektrifizierung schreitet zügig voran und die Minenprojekte verzögern sich nicht. Analysten weisen darauf hin, dass der Kupferpreis aufgrund des Angebotsengpasses und der zunehmenden Reservenerschöpfung bis 2027 und 2028 im Durchschnitt über dem historischen Durchschnitt liegen wird.

Unterdessen wird für 2029 und 2030 eine Stabilisierung auf hohem Preisniveau erwartet, nicht als Phase der Abkühlung, sondern als Erreichen eines Plateaus im Hinblick auf das zukünftige strukturelle Gleichgewicht. Die längerfristigen strukturellen Einschränkungen bleiben unverändert: hohe Nachfrage, unzureichende Minenrevision und langsame Beschaffungszyklen.

Kupferpreisprognose für 2025–2030

Jahr | Durchschnittliche Preisprognose pro Tonne | Preisspanne pro Tonne | Preis pro Pfund (ca.) | Schlüsselfahrer |

2025 | 11.000 US-Dollar | 10.800–11.300 US-Dollar | 5,00–5,40 US-Dollar | Strukturelle Dichtheit, Energieausbau |

2026 | 12.200 US-Dollar | 11.700–13.000 US-Dollar | 5,50–5,90 US-Dollar | Dynamik der Elektrifizierung, Unterbrechung des Bergbaus |

2027 | 12.500 US-Dollar | 12.000–13.400 US-Dollar | 5,70–6,10 US-Dollar | Reservebelastung, verzögerte neue Kapazität |

2028 | 11.600 US-Dollar | 11.100–12.400 US-Dollar | 5,15–5,65 US-Dollar | Neue Rampe mit begrenzter Kapazität, keine Umkehrung |

2029 | 11.950 US-Dollar | 11.500–12.700 US-Dollar | 5,35–5,75 US-Dollar | Verstärkung der Elektromobilität und des Stromnetzes |

2030 | 13.100 US-Dollar | 12.600–13.900 US-Dollar | 5,90–6,25 US-Dollar | Beschleunigte Investitionen in erneuerbare Energien |

Handelsdynamik und Investitionspositionierung im Kupfersektor

Die Investitionsströme in Kupfer-Futures, Minenaktien und ETFs mit niedrigem CO₂-Ausstoß spiegeln eine optimistische Markteinschätzung wider. Globale Infrastrukturprojekte bevorzugen Kupfer, da kein anderes Metall eine vergleichbare Leitfähigkeit, Langlebigkeit und Skalierbarkeit unter Hochspannungsbedingungen bietet. Das Engagement der Anleger nimmt weiter zu, da Portfoliomanager nach Hebelinstrumenten suchen, um die Volatilität der Energiewende zu steuern.

Die zukünftige Kupferpreisentwicklung ist nicht mehr ausschließlich an den zyklischen industriellen Verbrauch gekoppelt. Vielmehr steht sie im Mittelpunkt langfristiger Ziele zur strukturellen Elektrifizierung. Der durch die Preiserhöhung 2025 entstandene Spielraum ermöglichte es den Produzenten, zu reinvestieren, doch der Ausbau der Reserven verläuft im Verhältnis zu den Nachfragezyklen weiterhin langsam.

Kupfer-Futures werden weiterhin intensiv gehandelt, wobei die Nachfrage die verfügbaren Mengen an raffiniertem Kupfer übersteigt. Dieses Ungleichgewicht stützt die anhaltend positive Markteinschätzung und unterstreicht die Bedeutung von Kupfer in diversifizierten Portfolios.

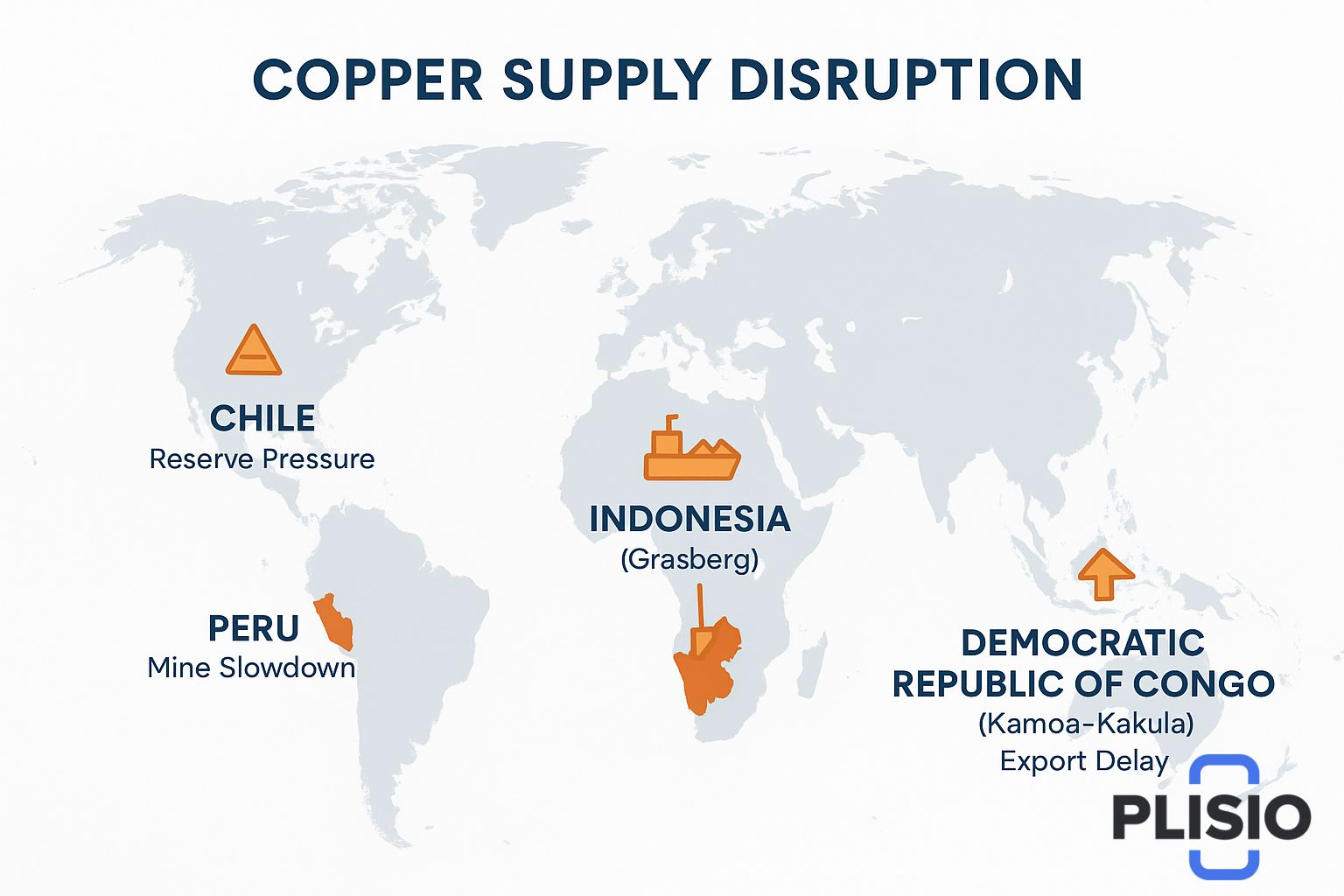

Lieferengpässe, Spannungen im Bergbau und Reservebeschränkungen

Die weltweite Kupferversorgung ist von Störungen geprägt: Chile, Peru und die Demokratische Republik Kongo hatten mit Exportturbulenzen und einer unzureichenden Verarbeitungskapazität zu kämpfen. Indonesien, insbesondere über das Grasberg-Projekt, erlebte wiederholte Produktionsausfälle. Die Produktion in Kamoa-Kakula stieg zwar, deckt aber weiterhin nicht die Gesamtnachfrage.

Quebrada Blanca steht weiterhin sinnbildlich für die Reibungsverluste im Projektzeitplan: Erweiterungen sind zwar möglich, doch das Tempo der Genehmigungsverfahren führt zu Verzögerungen. Zu den prognostizierten Risiken für Störungen bis 2026 zählen Tarifverhandlungen, strengere Genehmigungsverfahren und die Einhaltung von Umweltauflagen.

Aufgrund von Lieferengpässen wird Kupfer nun als Rohstoff unter strategischer Aufsicht und nicht mehr nach den üblichen Abbaumethoden abgebaut. Die Exportkarte zeigt angespanntere Logistik, steigende Frachtrisiken und einen Wettbewerb um Schmelzkapazitäten. Diese Faktoren tragen zu dem von mehreren Analystengruppen festgestellten Defizit von 1,4 Millionen Tonnen bei.

Einblick, struktureller Ausblick und künftige Knappheitsbedingungen

Die Lagerbestände an der LME erreichen weiterhin neue statistische Tiefstände. Diese Zahlen deuten auf eine Verknappung, nicht auf eine Stabilisierung hin. Die Lagersignale spiegeln ein stabiles Nachfragemuster wider, nicht übermäßigen Verbrauch. Längerfristige strukturelle Beschränkungen verbinden die Kupferknappheit mit der Zeit: Minenzyklen benötigen 7–12 Jahre, um die Raffinerieproduktion zu erreichen, und die Fristen für die Elektrifizierung sind unerbittlich.

Die Prognosen für 2027, 2028 und 2029 gehen von einem begrenzten Angebotsvolumen aus. Plattformen für erneuerbare Energien benötigen Kupfer in einem exponentiell höheren Maße als herkömmliche Brennstoffe. Die Knappheit ist eine technische Realität und keine wirtschaftliche Übertreibung.

Die Rohstoffpreise und die Raffineriekapazitäten gewährleisten, dass Kupfer auch in Zukunft ein sicheres Gut bleibt. Import- und Exportschwankungen tragen zwar zur Volatilität der globalen Preisspanne bei, doch die Nachfragewachstumstrends überwiegen die negativen Einflussfaktoren.

Fazit: Vision 2030 und Fortsetzung des Bullen-Bogens

Kupfer wird 2030 der entscheidende Rohstoff für die zukünftige Elektrifizierung sein. Selbst bei einem beschleunigten Minenbau begrenzen Erschöpfung und eingeschränkter Zugang zu Reserven die Entlastung. Die Preise dürften sich stabilisieren, aber nicht fallen und sich auf einem Niveau über dem der späten 2010er-Jahre einpendeln.

Hohe Investitionsausgaben, eine anhaltende Elektrifizierungspolitik und die Modernisierung der Stromnetze bedeuten, dass Kupfer auch im kommenden Jahrzehnt das wichtigste Anlagematerial bleibt. Der Aufschwung bis 2025 bildet die strukturelle Basis, nicht die Obergrenze. Die Marktdaten der LME deuten auf angespannte Versorgungslage, globale Produktionsrückstände und eine Lieferkette unter dem Druck des umfassenden Transformationsprozesses hin.

Die Prognoseaussichten bleiben positiv. Kupfer behält seinen strategischen Status, und die Minenentwicklung schreitet zu langsam voran, um dem Nachfragewachstum bis 2030 entgegenzuwirken.