Prognoza cen miedzi 2026–2030

Globalna dynamika cen miedzi zmieniła się z cyklicznych na strukturalny niedobór. W związku z nakazami elektryfikacji, skalą wykorzystania energii odnawialnej i ograniczoną podażą w kopalniach, miedź znalazła się w wieloletnim środowisku wysokiego popytu z ograniczonym przyspieszeniem produkcji. Niniejsza prognoza przedstawia konkretne oczekiwania cenowe do 2030 roku, uwzględniając zakłócenia w dostawach, ograniczenia rezerw, warunki handlowe i zacieśnianie się zapasów na rynku miedzi.

Cena miedzi, rynek miedzi i wzrost w 2025 r.

Środowisko cen miedzi wkraczające w 2025 rok stanowi raczej zmianę strukturalną niż cykliczny wzrost cen tego surowca. Londyńska Giełda Metali (LME) nadal odnotowuje wysokie wahania cen, z ceną miedzi w okolicach 5,37 USD za funt i około 11 145 USD za tonę pod koniec 2025 roku. Ceny te odzwierciedlają silną presję na zapasy, wzrost elektryfikacji oraz ciągłe zakłócenia w dostawach, wpływające na dostępność miedzi rafinowanej. Rynek miedzi funkcjonuje obecnie jako strategiczny fundament globalnej infrastruktury, a nie segment surowców.

Miedź stała się kluczowym metalem w transformacji w kierunku odnawialnych źródeł energii . Każdy megawat nowej instalacji fotowoltaicznej, rozbudowy kabli morskich farm wiatrowych i wzmocnienia linii przesyłowych zwiększa zapotrzebowanie na miedź w coraz szybszym tempie. Ten wzrost jest wspierany przez chińskie plany wzmocnienia sieci energetycznych, wzmocnienie sieci elektroenergetycznych w Ameryce Północnej oraz sieci ładowania w UE. Wzrost w 2025 roku nie jest zatem chwilowym skokiem, lecz wynikiem zmniejszania się poziomu zapasów, potwierdzonych zakłóceń w pracy kopalń i niedoborów w przetwórstwie miedzi rafinowanej.

Wskaźniki cen i zapasów miedzi

Metryczny | Wartość | Sygnał rynkowy |

Cena miedzi (za funt) | 5,37 USD | Podwyższone i napędzane podażą |

Cena miedzi (za tonę) | 11 145 dolarów amerykańskich | Wysoka a średnia 10-letnia |

Zapasy LME | Historycznie niski | Trend ściślejszego zapasu |

Efekt rajdu | Utrzymany, nie szczytowy | Strukturalna baza popytu |

Ceny na rok 2025 są zgodne z głębszą transformacją strukturalną. Prognozuje się, że samo zapotrzebowanie na pojazdy elektryczne podwoi wolumen zużycia miedzi do 2027 roku, a jednocześnie wdrożenie baterii w sieci energetycznej dodaje równoległy wektor zużycia. Trendy te zwiększają obciążenie surowcowe istniejących strumieni produkcyjnych i ograniczają możliwości odciążenia w krótkiej perspektywie.

Prognoza cen miedzi na lata 2025–2030

Obecna prognoza cen miedzi wynosi od 10 500 do 13 000 USD za tonę w 2026 roku, zakładając utrzymanie tempa elektryfikacji i ciągłe opóźnienia w kopalniach. Analitycy podkreślają, że do 2027 i 2028 roku ceny miedzi będą średnio wyższe niż normy historyczne ze względu na ograniczenia podaży i rosnące wyczerpywanie się rezerw.

Tymczasem oczekuje się, że w latach 2029 i 2030 ceny ustabilizują się na wysokim poziomie, nie jako fazy schładzania, ale jako plateau przyszłej równowagi strukturalnej. Długoterminowe ograniczenia strukturalne pozostają niezmienione: wysoki popyt, niewystarczające możliwości rotacji w kopalniach i powolne cykle zamówień.

Prognoza cen miedzi na lata 2025–2030

Rok | Prognoza średniej ceny za tonę | Zakres cen za tonę | Cena za funt (w przybliżeniu) | Kluczowy kierowca |

2025 | 11 000 dolarów amerykańskich | 10 800–11 300 dolarów amerykańskich | 5,00–5,40 USD | Szczelność konstrukcyjna, budowanie energii |

2026 | 12 200 dolarów amerykańskich | 11 700–13 000 dolarów amerykańskich | 5,50–5,90 USD | Pęd elektryfikacji, zakłócenia w kopalniach |

2027 | 12 500 dolarów amerykańskich | 12 000–13 400 dolarów amerykańskich | 5,70–6,10 USD | Odciążenie rezerwowe, opóźnione nowe moce produkcyjne |

2028 | 11 600 dolarów amerykańskich | 11 100–12 400 dolarów amerykańskich | 5,15–5,65 USD | Ograniczona nowa rampa, brak możliwości cofania |

2029 | 11 950 dolarów amerykańskich | 11 500–12 700 dolarów amerykańskich | 5,35–5,75 USD | Pojazdy elektryczne i wzmocnienie sieci energetycznej |

2030 | 13 100 dolarów amerykańskich | 12 600–13 900 dolarów amerykańskich | 5,90–6,25 USD | Przyspieszone inwestycje w energię odnawialną |

Dynamika handlu i pozycjonowanie inwestycyjne w miedzi

Przepływy inwestycyjne w kontrakty terminowe na miedź, spółki górnicze i niskoemisyjne fundusze ETF odzwierciedlają wzrostowe nastawienie. Globalne pakiety infrastrukturalne faworyzują miedź, ponieważ żaden inny metal nie oferuje takiej samej przewodności, trwałości i skalowalności w warunkach wysokiego napięcia. Ekspozycja inwestorów stale rośnie, ponieważ zarządzający portfelami poszukują narzędzi dźwigni finansowej do zarządzania zmiennością transformacji energetycznej.

Przyszłość cen miedzi nie jest już wyłącznie związana z cyklicznym zużyciem przemysłowym. Zamiast tego leży u podstaw długoterminowych celów strukturalnej elektryfikacji. Przestrzeń marży stworzona przez podwyżkę cen w 2025 roku pozwoliła producentom na reinwestycje, ale wzrost rezerw pozostaje powolny w stosunku do cykli popytu.

Kontrakty terminowe na miedź pozostają w dużym obrocie, a popyt kupujących przewyższa dostępne wolumeny rafinacji. Ta nierównowaga wspiera utrzymujące się optymistyczne prognozy i wzmacnia rolę miedzi w portfelach multiaktywnych.

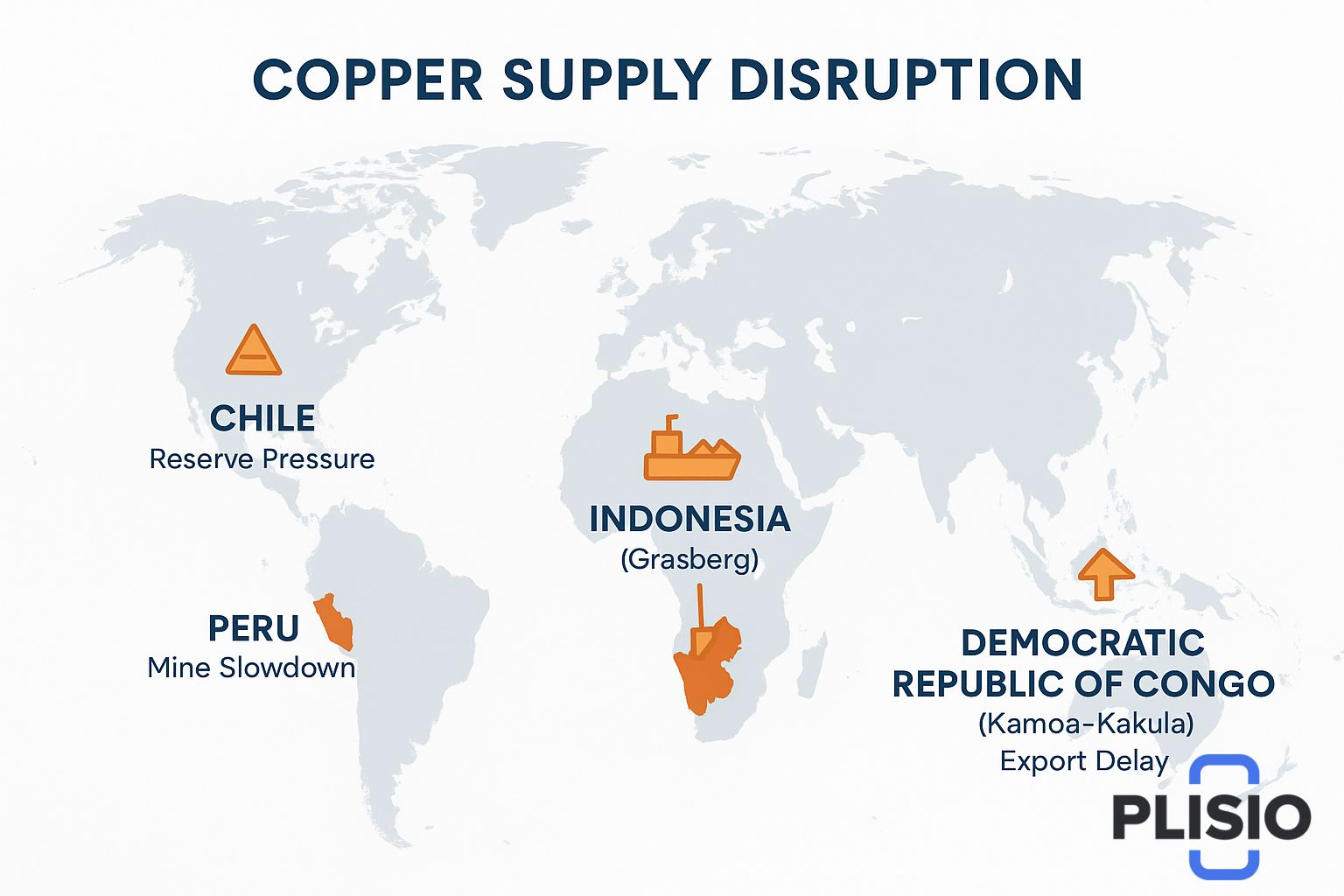

Przerwy w dostawach, napięcia w kopalniach i ograniczenia rezerw

Światowa mapa miedzi jest zdominowana przez zakłócenia: Chile, Peru i Demokratyczna Republika Konga zmagały się z turbulencjami w eksporcie i słabymi wynikami w przetwórstwie. Indonezja, szczególnie w Grasbergu, doświadczyła powtarzających się okresów zakłóceń. Produkcja w kopalniach Kamoa-Kakula wzrosła, ale nadal pozostaje w tyle za zagregowanym popytem.

Quebrada Blanca pozostaje symbolem tarcia w harmonogramie projektu: rozbudowy istnieją, ale tempo regulacji powoduje opóźnienia. Prognozowane ryzyko zakłóceń do 2026 roku obejmuje cykle negocjacji pracowniczych, bardziej rygorystyczne procedury pozwoleń i zgodność z przepisami ochrony środowiska.

Zakłócenia w dostawach spowodowały, że miedź została przeklasyfikowana jako surowiec objęty nadzorem strategicznym, a nie standardowym wydobyciem. Mapa eksportu pokazuje zaostrzoną logistykę, rosnące ryzyko związane z frachtem oraz konkurencję o miejsca w hutach. Czynniki te przyczyniają się do zagrożenia deficytem 1,4 miliona ton, zidentyfikowanego przez wiele grup analitycznych.

Wgląd, perspektywy strukturalne i przyszłe warunki niedoborów

Poziom zapasów w magazynach LME nadal wyznacza nowe minima statystyczne. Liczby te wskazują na zacieśnianie, a nie stabilizację. Sygnały dotyczące zapasów odzwierciedlają stabilny popyt, a nie nadmierne zużycie. Długoterminowe ograniczenia strukturalne wiążą niedobór miedzi z czasem: cykle wydobywcze wymagają 7–12 lat, aby osiągnąć poziom rafinacji, a terminy elektryfikacji nie czekają.

Prognozy na lata 2027, 2028 i 2029 przewidują ograniczony zakres górny. Platformy energii odnawialnej wykorzystują miedź wykładniczo intensywniej niż tradycyjne paliwa. Niedobór pozostaje faktem wynikającym z inżynierii funkcjonalnej, a nie ekonomicznym szumem.

Ceny surowca i moce przerobowe gwarantują, że miedź pozostanie aktywem zabezpieczonym na przyszłość. Wahania importu i eksportu przyczyniają się do globalnej zmienności spreadów, jednak trendy wzrostu popytu przeważają nad zmiennymi słabnącymi.

Wnioski: wizja na rok 2030 i kontynuacja trendu wzrostowego

Miedź wkracza w rok 2030 jako decydujący przyszły przewodnik elektryfikacji. Nawet jeśli nowe kopalnie przyspieszą, wyczerpywanie się zasobów i dostęp do rezerw ograniczą ulgę. Ceny mogą się ustabilizować, ale nie spaść, utrzymując się na poziomie powyżej norm z końca lat 2010.

Wysokie nakłady inwestycyjne, konsekwentna polityka elektryfikacji i modernizacja sieci oznaczają, że miedź pozostaje głównym materiałem inwestycyjnym w nadchodzącej dekadzie. Wzrost cen w 2025 roku staje się strukturalną podstawą, a nie pułapem. Ekrany LME pokazują napięcia, globalne opóźnienia w produkcji i łańcuch dostaw pod pełną presją transformacji.

Prognozy pozostają optymistyczne. Miedź zachowuje status strategiczny, a rozwój kopalń postępuje zbyt wolno, aby sprostać wzrostowi popytu do 2030 roku.