Bakır Fiyat Tahmini 2026–2030

Küresel bakır dinamikleri, döngüsel fiyatlandırmadan yapısal kıtlığa doğru kaydı. Elektrifikasyon zorunlulukları, yenilenebilir enerji ölçeklendirmesi ve kısıtlı maden arzının etkisiyle bakır, sınırlı üretim ivmesiyle uzun yıllar sürecek yüksek talep ortamına girdi. Bu tahmin, 2030 yılına kadar somut fiyat beklentilerini özetlemekte ve bakır piyasasındaki arz kesintilerini, rezerv sıkıntısını, ticaret koşullarını ve stok daralmasını entegre etmektedir.

Bakır fiyatı, bakır piyasası ve 2025 rallisi

2025 yılına girerken bakır fiyat ortamı, döngüsel bir emtia yükselişinden ziyade yapısal bir değişimi temsil ediyor. Londra Metal Borsası (LME), bakırın pound başına 5,37 ABD doları ve 2025 sonlarında ton başına yaklaşık 11.145 ABD doları civarında olduğu yüksek bir işlem bandı bildirmeye devam ediyor. Bu fiyatlandırma, sıkı envanter baskısını, elektrifikasyondaki yükselişi ve rafine bakır arzını etkileyen devam eden arz kesintilerini yansıtıyor. Bakır piyasası artık temel bir malzeme segmentinden ziyade küresel altyapı için stratejik bir temel işlevi görüyor.

Bakır, yenilenebilir enerji dönüşümünde merkezi bir metal haline geldi. Her megavatlık yeni güneş enerjisi santrali kurulumu, açık deniz rüzgar kablolarının genişletilmesi ve iletim hattı takviyesi, bakır talebini giderek artan bir hızla artırıyor. Bu artış, Çin'in kamu hizmetleri takviye planları, Kuzey Amerika şebeke güçlendirme çalışmaları ve AB şarj ağları tarafından destekleniyor. Dolayısıyla 2025'teki yükseliş anlık bir artış değil, daralan stok seviyeleri, teyit edilen maden kesintileri ve rafine bakır işlemedeki kıtlığın bir sonucudur.

Bakır fiyat ve envanter ölçümleri

Metrik | Değer | Piyasa sinyali |

Bakır fiyatı (pound başına) | 5,37 ABD doları | Yükseltilmiş ve tedarik odaklı |

Bakır fiyatı (ton başına) | 11.145 ABD doları | Yüksek vs 10 yıllık ortalama |

LME stokları | Tarihsel olarak düşük | Daha sıkı envanter eğilimi |

Ralli etkisi | Sürdürülebilir, zirve değil | Yapısal talep tabanı |

2025 fiyatlandırması, daha derin bir yapısal dönüşümle uyumlu. Sadece elektrikli araç gereksinimlerinin bile 2027 yılına kadar bakır tüketim hacmini iki katına çıkaracağı tahmin edilirken, şebeke ölçeğinde pil kullanımı da paralel bir tüketim vektörü ekliyor. Bu eğilimler, mevcut üretim akışlarındaki hammadde yükünü artırıyor ve yakın vadede rahatlama seçeneklerini sınırlıyor.

Bakır Fiyat Tahmini 2025–2030

Mevcut fiyat tahmini, elektrifikasyon hızının devam etmesi ve maden gecikmelerinin sürmesi varsayımıyla, 2026 yılında bakırın ton başına 10.500-13.000 ABD doları arasında olacağını öngörüyor. Analistler, arz sıkışıklığı koşulları ve artan rezerv tükenmesi nedeniyle bakırın 2027 ve 2028 boyunca tarihi normların üzerinde ortalama değere sahip olacağını vurguluyor.

Bu arada, 2029 ve 2030 yıllarının, soğuma evreleri olarak değil, gelecekteki yapısal dengenin bir platosu olarak yüksek fiyat seviyelerinde istikrara kavuşması bekleniyor. Uzun vadeli yapısal kısıtlamalar ise değişmeden kalıyor: yüksek talep, yetersiz maden dönüşüm süresi ve yavaş ilerleyen tedarik döngüleri.

2025-2030 için bakır fiyat tahmini

Yıl | Ton başına ortalama fiyat tahmini | Ton başına fiyat aralığı | Pound başına fiyat (yaklaşık) | Anahtar sürücü |

2025 | 11.000 ABD doları | 10.800–11.300 ABD Doları | 5,00–5,40 ABD Doları | Yapısal sıkılık, enerji birikimi |

2026 | 12.200 ABD doları | 11.700–13.000 ABD Doları | 5,50–5,90 ABD Doları | Elektrifikasyon ivmesi, maden kesintisi |

2027 | 12.500 ABD doları | 12.000–13.400 ABD Doları | 5,70–6,10 ABD Doları | Rezerv sıkıntısı, gecikmiş yeni kapasite |

2028 | 11.600 ABD doları | 11.100–12.400 ABD Doları | 5,15–5,65 ABD Doları | Sınırlı yeni rampa, geri dönüş değil |

2029 | 11.950 ABD doları | 11.500–12.700 ABD Doları | 5,35–5,75 ABD Doları | EV ve elektrik şebekesi takviyesi |

2030 | 13.100 ABD doları | 12.600–13.900 ABD Doları | 5,90–6,25 ABD Doları | Hızlandırılmış yenilenebilir enerji yatırımı |

Bakırda ticaret dinamikleri ve yatırım konumlandırması

Bakır vadeli işlemlerine, madencilere ve düşük karbonlu ETF emtialarına yönelik yatırım akışları, yükseliş eğilimini yansıtıyor. Küresel altyapı paketleri, yüksek voltaj koşullarında eşdeğer iletkenlik, uzun ömür ve ölçeklenebilirlik sunan başka hiçbir metal olmadığı için bakırı tercih ediyor. Portföy yöneticileri enerji geçişindeki oynaklığı yönetmek için kaldıraç araçları ararken, yatırımcı pozisyonu artmaya devam ediyor.

Bakır fiyatlandırmasının geleceği artık yalnızca döngüsel endüstriyel kullanıma bağlı değil. Bunun yerine, uzun vadeli yapısal elektrifikasyon hedeflerinin merkezinde yer alıyor. 2025 fiyat artışının yarattığı marj alanı, üreticilerin yeniden yatırım yapmasına olanak sağladı, ancak rezerv genişlemesi talep döngülerine göre yavaş kalmaya devam ediyor.

Bakır vadeli işlemleri yoğun bir şekilde işlem görmeye devam ediyor ve alıcı talebi mevcut rafine edilmiş hacimleri aşıyor. Bu dengesizlik, yükseliş eğiliminin devam etmesini destekliyor ve bakırın çok varlıklı portföylerdeki rolünü pekiştiriyor.

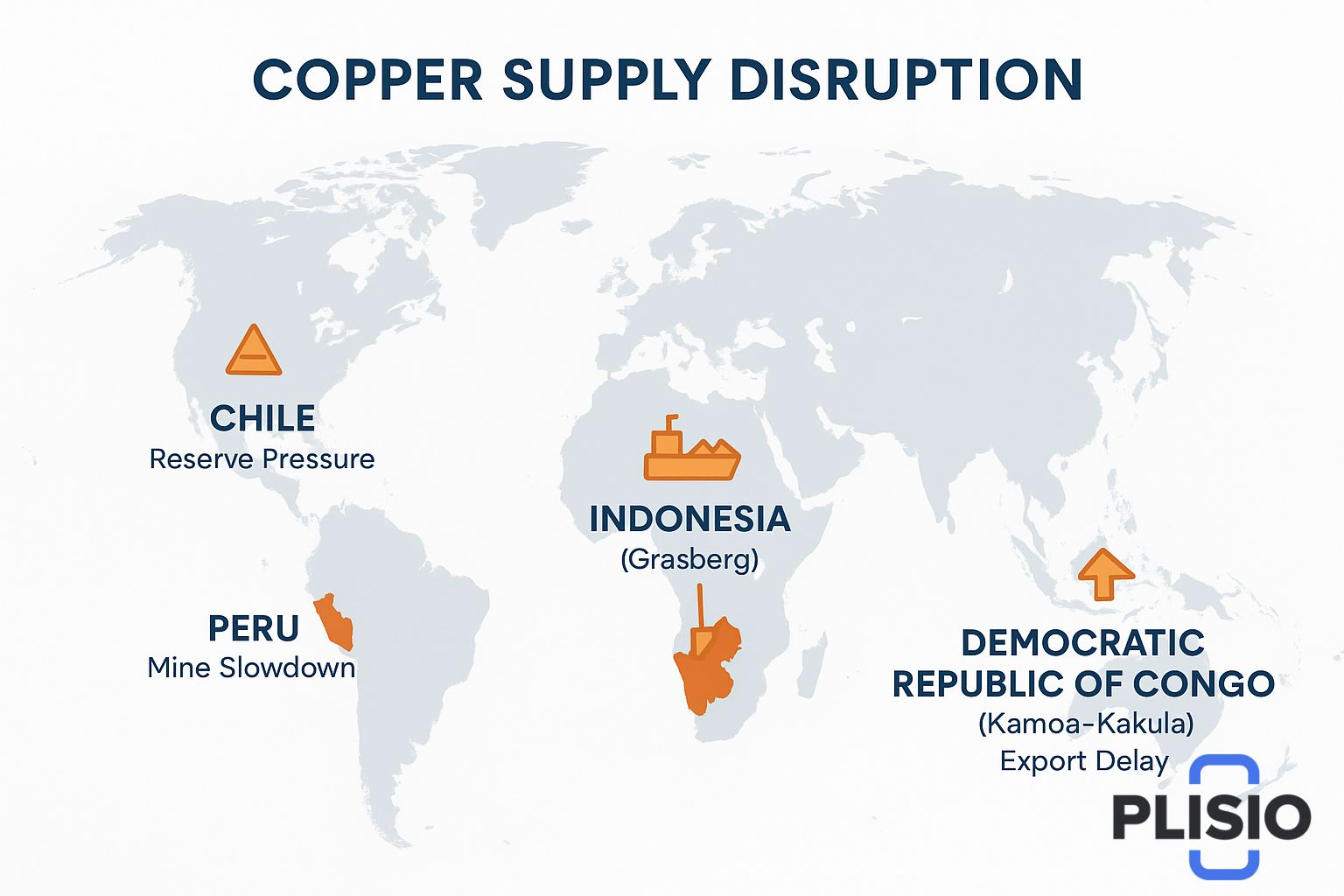

Tedarik kesintileri, maden gerilimi ve rezerv kısıtlamaları

Dünya çapındaki bakır haritası, kesintilerle tanımlanıyor: Şili, Peru ve Demokratik Kongo Cumhuriyeti ihracat türbülansı ve işleme performansında düşük performansla karşı karşıya kaldı. Endonezya, özellikle Endonezya'daki Grasberg aracılığıyla, tekrarlayan kesinti dönemleri yaşadı. Kamoa-Kakula üretimi arttı, ancak yine de toplam talebin gerisinde kaldı.

Quebrada Blanca, proje takvimindeki sürtüşmenin simgesi olmaya devam ediyor: genişlemeler mevcut, ancak düzenleyici hız gecikmeye yol açıyor. 2026 yılına kadar öngörülen aksaklık riskleri arasında iş gücü müzakere döngüleri, daha sıkı izinler ve çevre uyumluluğu yer alıyor.

Tedarik kesintileri, bakırın standart çıkarma yerine stratejik denetime tabi bir hammadde olarak yeniden sınıflandırılmasına yol açtı. İhracat haritası, daha sıkı lojistik, artan navlun riski ve eritme alanları için rekabeti gösteriyor. Bu faktörler, birden fazla analist grubu tarafından tespit edilen 1,4 milyon tonluk açık tehlikesine katkıda bulunuyor.

İçgörü, yapısal görünüm ve gelecekteki kıtlık koşulları

LME depolarındaki stok seviyeleri yeni istatistiksel dip seviyelerine ulaşmaya devam ediyor. Bu rakamlar istikrarı değil, daralmayı gösteriyor. Envanter sinyalleri, aşırı tüketimi değil, istikrarlı talep modellerini yansıtıyor. Uzun vadeli yapısal kısıtlamalar, bakır kıtlığını zamana bağlıyor: maden çevrimlerinin rafine üretime ulaşması 7-12 yıl sürüyor ve elektrifikasyon tarihleri beklemiyor.

2027, 2028 ve 2029 yılı için beklentiler, sınırlı bir yüksek bant öngörüyor. Yenilenebilir enerji platformları, eski yakıtlara kıyasla kat kat daha yüksek yoğunlukta bakır kullanıyor. Bu kıtlık, ekonomik bir abartı değil, işlevsel bir mühendislik gerçeği olmaya devam ediyor.

Ham fiyatlandırma ve rafine kapasite, bakırın geleceğe yönelik güvenli bir varlık olmaya devam etmesini sağlıyor. İthalat ve ihracat dalgalanmaları küresel spread oynaklığına katkıda bulunurken, talep büyüme eğilimleri zayıflayan değişkenlerin önüne geçiyor.

Sonuç: 2030 vizyonu ve boğa devam eğrisi

Bakır, 2030'a elektriklenmenin belirleyici geleceği olarak giriyor. Yeni madenler hızlansa bile, tükenme ve rezerv erişimi rahatlamayı sınırlıyor. Fiyatlar istikrara kavuşabilir, ancak gerilemeyebilir ve 2010'ların sonundaki normların üzerinde bir platoda kalabilir.

Yüksek sermaye harcamaları, ısrarlı elektrifikasyon politikası ve şebeke yenileme çalışmaları, bakırın önümüzdeki on yılın temel yatırım malzemesi olmaya devam edeceği anlamına geliyor. 2025'teki yükseliş, tavan değil, yapısal temel haline geliyor. LME ekranları, darboğaz, küresel üretimde gerileme ve tedarik zincirinde tam bir geçiş baskısı olduğunu gösteriyor.

Tahmin görünümü yükselişte kalmaya devam ediyor. Bakır stratejik konumunu korurken, maden geliştirme faaliyetleri 2030 yılına kadar talep artışını karşılayamayacak kadar yavaş ilerliyor.