توقعات أسعار النحاس 2026–2030

تحولت ديناميكيات النحاس العالمية من تسعير دوري إلى ندرة هيكلية. مدفوعًا بتشريعات الكهرباء، وتوسع الطاقة المتجددة، ونقص إمدادات المناجم، انتقل النحاس إلى بيئة طلب مرتفع لسنوات عديدة مع تسارع محدود في الإنتاج. يوضح هذا التنبؤ توقعات أسعار ملموسة حتى عام 2030، مع مراعاة اضطرابات العرض، وضغط الاحتياطي، وظروف التجارة، وتقلص المخزون في سوق النحاس.

سعر النحاس، سوق النحاس، والارتفاع المتوقع في عام 2025

تُمثل بيئة أسعار النحاس مع دخول عام 2025 تحولاً هيكلياً، وليس ارتفاعاً دورياً في أسعار السلع. ولا تزال بورصة لندن للمعادن (LME) تُسجل نطاق تداول مرتفعاً، حيث يقترب سعر النحاس من 5.37 دولار أمريكي للرطل، وحوالي 11,145 دولار أمريكي للطن في أواخر عام 2025. ويعكس هذا التسعير ضغطاً محدوداً على المخزون، وانتعاشاً في استخدام الكهرباء، وانقطاعات مستمرة في الإمدادات تؤثر على توافر النحاس المُكرر. ويُمثل سوق النحاس الآن ركيزةً استراتيجيةً للبنية التحتية العالمية، بدلاً من كونه قطاعاً للمواد الأساسية.

أصبح النحاس المعدن المحوري في عملية التحول نحو الطاقة المتجددة. فكل ميغاواط من مشاريع الطاقة الشمسية الجديدة، وتوسيع كابلات طاقة الرياح البحرية، وتعزيز خطوط النقل، يُضيف طلبًا متزايدًا على النحاس بوتيرة متسارعة. ويدعم هذا الارتفاع خطط الصين لتعزيز شبكات المرافق، وتقوية شبكات الكهرباء في أمريكا الشمالية، وشبكات الشحن في الاتحاد الأوروبي. لذا، فإن ارتفاع الطلب في عام 2025 ليس ارتفاعًا عابرًا، بل هو نتيجة لانخفاض مستويات المخزون، وتعطل المناجم المؤكد، ونقص معالجة النحاس المكرر.

أسعار النحاس ومقاييس المخزون

متري | قيمة | إشارة السوق |

سعر النحاس (للرطل) | 5.37 دولارًا أمريكيًا | مرتفعة ومدفوعة بالعرض |

سعر النحاس (للطن) | 11,145 دولارًا أمريكيًا | أعلى مستوى مقابل متوسط 10 سنوات |

مخزون بورصة لندن للمعادن | منخفض تاريخيا | اتجاه المخزون أكثر تشددًا |

تأثير التجمع | مستدامة، ليست ذروة | قاعدة الطلب الهيكلي |

يتماشى تسعير عام ٢٠٢٥ مع تحول هيكلي أعمق. من المتوقع أن تُضاعف متطلبات السيارات الكهربائية وحدها حجم استهلاك النحاس بحلول عام ٢٠٢٧، بينما يُضيف اعتماد البطاريات على نطاق الشبكة الكهربائية عامل استهلاك موازٍ. تُزيد هذه الاتجاهات من ضغط المواد الخام على تدفقات الإنتاج الحالية، وتُحدّ من خيارات التخفيف في المدى القريب.

توقعات أسعار النحاس للفترة 2025-2030

تشير التوقعات الحالية لسعر النحاس إلى أنه سيتراوح بين 10,500 و13,000 دولار أمريكي للطن في عام 2026، بافتراض استمرار وتيرة التحول الكهربائي واستمرار تأخيرات المناجم. ويشير المحللون إلى أن متوسط سعر النحاس سيتجاوز المعدلات التاريخية خلال عامي 2027 و2028 بسبب نقص المعروض وتزايد نضوب الاحتياطيات.

في غضون ذلك، من المتوقع أن يستقر عاما 2029 و2030 عند مستويات أسعار مرتفعة، ليس كمرحلة تهدئة، بل كنقطة استقرار للتوازن الهيكلي المستقبلي. وتظل القيود الهيكلية طويلة الأجل دون تغيير: ارتفاع الطلب، وضعف كفاءة المناجم، وبطء دورات الشراء.

توقعات أسعار النحاس للفترة 2025-2030

سنة | متوسط السعر المتوقع للطن | نطاق السعر للطن | السعر للرطل (تقريبًا) | محرك رئيسي |

2025 | 11,000 دولار أمريكي | 10,800–11,300 دولار أمريكي | 5.00–5.40 دولار أمريكي | الضيق الهيكلي، بناء الطاقة |

2026 | 12,200 دولار أمريكي | 11,700–13,000 دولار أمريكي | 5.50–5.90 دولارًا أمريكيًا | زخم الكهربة وتعطيل المناجم |

2027 | 12,500 دولار أمريكي | 12,000–13,400 دولار أمريكي | 5.70–6.10 دولار أمريكي | إجهاد الاحتياطي، تأخير القدرة الجديدة |

2028 | 11,600 دولار أمريكي | 11,100–12,400 دولار أمريكي | 5.15–5.65 دولارًا أمريكيًا | منحدر جديد محدود، وليس عكسيًا |

2029 | 11,950 دولارًا أمريكيًا | 11,500–12,700 دولار أمريكي | 5.35–5.75 دولارًا أمريكيًا | تعزيز المركبات الكهربائية وشبكة الطاقة |

2030 | 13,100 دولار أمريكي | 12,600–13,900 دولار أمريكي | 5.90–6.25 دولارًا أمريكيًا | تسريع الاستثمار في الطاقة المتجددة |

ديناميكيات التجارة ومواقع الاستثمار في النحاس

تعكس تدفقات الاستثمار نحو عقود النحاس الآجلة، وشركات التعدين، وصناديق الاستثمار المتداولة منخفضة الكربون، توجهات إيجابية. وتفضل حزم البنية التحتية العالمية النحاس، إذ لا يوجد معدن آخر يُضاهيه في التوصيلية، وطول العمر، والقدرة على التوسع في ظروف الجهد العالي. ويستمر تزايد انكشاف المستثمرين، حيث يسعى مديرو المحافظ الاستثمارية إلى أدوات الرافعة المالية لإدارة تقلبات التحول في مجال الطاقة.

لم يعد مستقبل تسعير النحاس مرتبطًا حصريًا بالاستخدام الصناعي الدوري، بل أصبح جوهر أهداف الكهربة الهيكلية طويلة الأجل. وقد سمح هامش الربح الناتج عن رفع الأسعار في عام ٢٠٢٥ للمنتجين بإعادة الاستثمار، إلا أن توسع الاحتياطيات لا يزال بطيئًا مقارنةً بدورات الطلب.

لا تزال عقود النحاس الآجلة تشهد تداولات كثيفة، حيث يتجاوز طلب المشترين أحجام التكرير المتاحة. يدعم هذا الاختلال استمرار التوقعات الإيجابية، ويعزز دور النحاس في محافظ الأصول المتعددة.

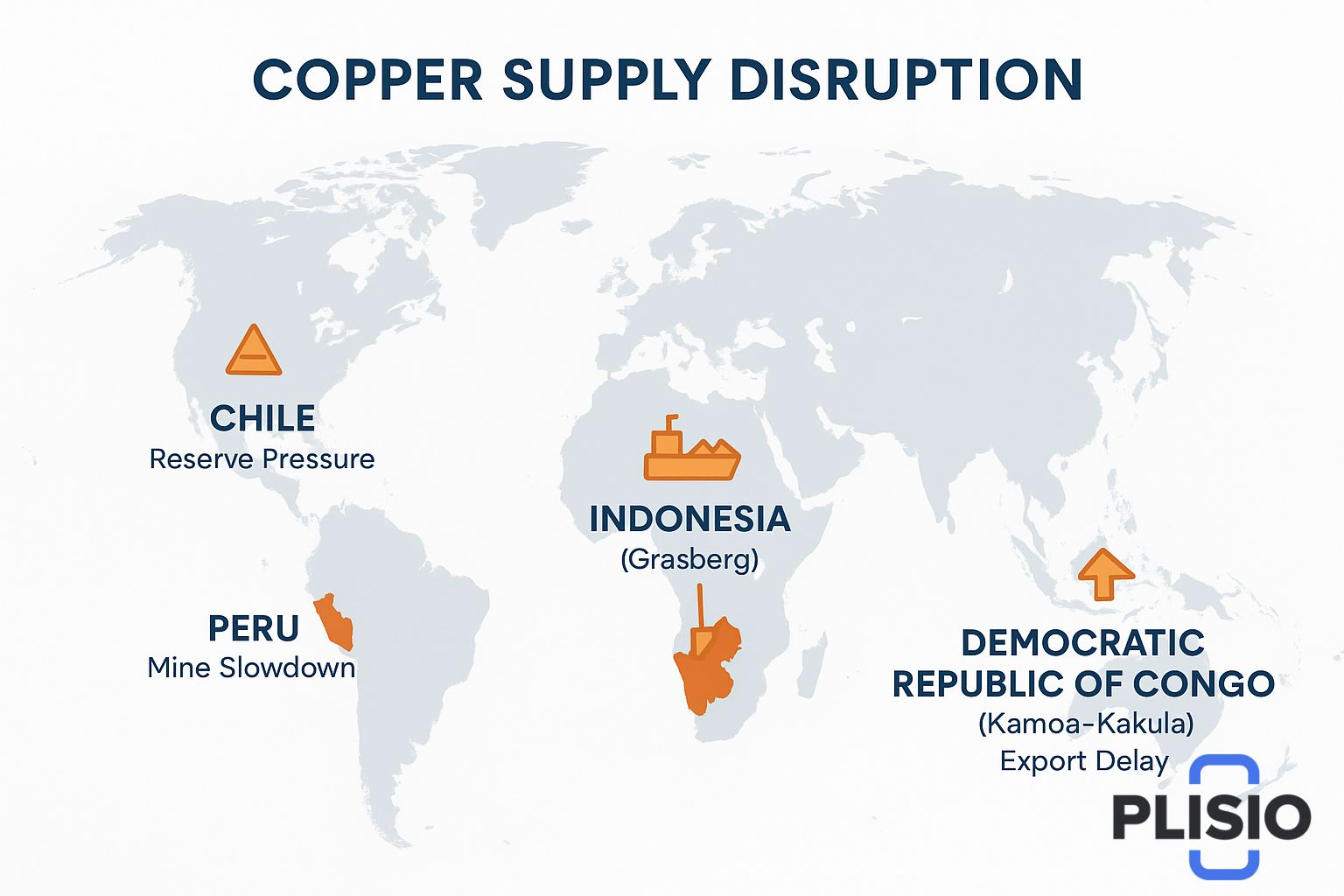

انقطاعات في الإمدادات وتوتر المناجم وقيود الاحتياطي

تُحدد خريطة النحاس العالمية حالة الاضطراب: فقد واجهت كل من تشيلي وبيرو وجمهورية الكونغو الديمقراطية اضطرابات في الصادرات وضعفًا في أداء المعالجة. وشهدت إندونيسيا، وخاصةً عبر منجم غراسبيرغ في إندونيسيا، فترات اضطراب متكررة. وشهد إنتاج كاموا-كاكولا نموًا، لكنه لا يزال أقل من الطلب الكلي.

لا يزال مشروع كويبرادا بلانكا رمزًا للخلافات حول الجدول الزمني للمشروع: فالتوسعات قائمة، لكن وتيرة اللوائح التنظيمية تُؤدي إلى التأخير. تشمل مخاطر التعطيل المتوقعة حتى عام ٢٠٢٦ دورات مفاوضات العمل، وتشديد إجراءات التصاريح، والالتزام البيئي.

أدت اضطرابات الإمدادات إلى إعادة تصنيف النحاس كمواد خام تحت إشراف استراتيجي بدلاً من الاستخراج القياسي. تُظهر خريطة التصدير صرامةً في اللوجستيات، وتزايدًا في مخاطر الشحن، وتنافسًا على مواقع الصهر. تُسهم هذه العوامل في خطر العجز البالغ 1.4 مليون طن الذي حددته عدة مجموعات تحليلية.

الرؤية والتوقعات الهيكلية وظروف النقص المستقبلية

تستمر مستويات المخزون في بورصة لندن للمعادن في تسجيل أدنى مستوياتها الإحصائية. تشير هذه الأرقام إلى تقلص المعروض، وليس إلى استقراره. تعكس مؤشرات المخزون أنماط طلب ثابتة، لا استهلاكًا مفرطًا. تربط القيود الهيكلية طويلة الأجل ندرة النحاس بالوقت: إذ تستغرق دورات المناجم من 7 إلى 12 عامًا للوصول إلى الإنتاج المكرر، ولا تنتظر المواعيد النهائية للكهرباء.

تشير التوقعات للأعوام ٢٠٢٧ و٢٠٢٨ و٢٠٢٩ إلى نطاق مرتفع مقيد. تستخدم منصات الطاقة المتجددة النحاس بكثافة أكبر بكثير من الوقود التقليدي. ويبقى النقص حقيقة هندسية عملية، وليس مجرد مبالغة اقتصادية.

يضمن تسعير الخام وطاقة التكرير بقاء النحاس أصلًا آمنًا للمستقبل. تُسهم تقلبات الواردات والصادرات في تقلبات فروق الأسعار العالمية، إلا أن اتجاهات نمو الطلب تتغلب على متغيرات التراجع.

النتيجة: رؤية 2030 وقوس استمرار الصعود

يدخل النحاس عام ٢٠٣٠ كمصدر رئيسي للكهرباء. حتى لو تسارعت وتيرة إنشاء المناجم الجديدة، فإن نضوبه وإمكانية الوصول إلى احتياطياته يحدان من تخفيف آثاره. قد تستقر الأسعار، لكنها لن تتراجع، محافظةً على استقرارها فوق مستويات أواخر العقد الأول من القرن الحادي والعشرين.

إن ارتفاع الإنفاق الرأسمالي، وسياسة الكهربة المستمرة، والإصلاح الشامل للشبكة الكهربائية، تعني أن النحاس سيظل المادة الاستثمارية الرئيسية للعقد القادم. وسيصبح انتعاش عام ٢٠٢٥ هو القاعدة الهيكلية، لا السقف. وتُظهر مؤشرات بورصة لندن للمعادن ضيقًا في السوق، وتأخرًا في الإنتاج العالمي، وسلسلة توريد تتعرض لضغط انتقالي كامل.

لا تزال التوقعات متفائلة. يحتفظ النحاس بمكانته الاستراتيجية، ويتقدم تطوير المناجم ببطء شديد، مما يحول دون مواكبة نمو الطلب حتى عام ٢٠٣٠.