Прогноз ціни на мідь 2026–2030

Глобальна динаміка цін на мідь змістилася від циклічного ціноутворення до структурного дефіциту. Через вимоги щодо електрифікації, масштабування відновлюваної енергії та обмежені пропозиції шахт, мідь перейшла в багаторічне середовище високого попиту з обмеженим прискоренням виробництва. Цей прогноз окреслює конкретні цінові очікування до 2030 року, враховуючи перебої з постачанням, напругу в резервах, умови торгівлі та скорочення запасів на ринку міді.

Ціна на мідь, ринок міді та зростання у 2025 році

Ціни на мідь на початку 2025 року являють собою радше структурний зсув, ніж циклічне зростання цін на сировинні товари. Лондонська біржа металів (LME) продовжує повідомляти про високий торговий діапазон, де ціна на мідь становить близько 5,37 доларів США за фунт, а наприкінці 2025 року – близько 11 145 доларів США за тонну. Таке ціноутворення відображає жорсткий тиск на запаси, зростання електрифікації та постійні перебої з постачанням, що впливають на доступність рафінованої міді. Ринок міді зараз функціонує як стратегічна основа для глобальної інфраструктури, а не як сегмент базових матеріалів.

Мідь стала центральним металом у переході на відновлювану енергетику . Кожен мегават нових сонячних батарей, розширення ліній морської вітрової енергетики та посилення ліній електропередач збільшує попит на мідь прискореними темпами. Цей сплеск підтримується планами Китаю щодо посилення комунальних послуг, посиленням північноамериканської мережі та зарядними мережами ЄС. Тому зростання у 2025 році не є тимчасовим сплеском, а результатом скорочення запасів, підтверджених збоїв у роботі шахт та дефіциту в переробці рафінованої міді.

Ціна на мідь та показники запасів

Метрика | Значення | Ринковий сигнал |

Ціна на мідь (за фунт) | 5,37 доларів США | Підвищений та орієнтований на пропозицію |

Ціна на мідь (за тонну) | 11 145 доларів США | Високий показник порівняно з 10-річним середнім показником |

Запаси LME | Історично низький | Тенденція до зменшення запасів |

Ефект ралі | Стійкий, не піковий | Структурна база попиту |

Ціноутворення у 2025 році відповідає глибшим структурним трансформаціям. Прогнозується, що лише потреби в електромобілях подвоїть обсяг споживання міді до 2027 року, тоді як впровадження акумуляторів у масштабах мережі додає паралельний вектор споживання. Ці тенденції збільшують навантаження на сировину для існуючих виробничих потоків та обмежують варіанти полегшення у найближчій перспективі.

Прогноз цін на мідь на 2025–2030 роки

Поточний прогноз цін на мідь оцінюється в діапазоні від 10 500 до 13 000 доларів США за тонну у 2026 році, за умови подальшої електрифікації та постійних затримок у видобутку. Аналітики зазначають, що в середньому ціна на мідь перевищуватиме історичні норми протягом 2027 та 2028 років через умови дефіциту поставок та зростання виснаження запасів.

Тим часом очікується, що у 2029 та 2030 роках ціни стабілізуються на високих рівнях, не як фази охолодження, а як плато майбутнього структурного балансу. Довгострокові структурні обмеження залишаються незмінними: високий попит, недостатній обсяг обороту шахт та повільні цикли закупівель.

Прогноз цін на мідь на 2025–2030 роки

Рік | Прогноз середньої ціни за тонну | Діапазон цін за тонну | Ціна за фунт (приблизно) | Ключовий водій |

2025 рік | 11 000 доларів США | 10 800–11 300 доларів США | 5,00–5,40 доларів США | Структурна герметичність, накопичення енергії |

2026 рік | 12 200 доларів США | 11 700–13 000 доларів США | 5,50–5,90 доларів США | Імпульс електрифікації, руйнування шахт |

2027 рік | 12 500 доларів США | 12 000–13 400 доларів США | 5,70–6,10 доларів США | Резервний деформаційний період, затримка нових потужностей |

2028 рік | 11 600 доларів США | 11 100–12 400 доларів США | 5,15–5,65 доларів США | Обмежений новий пандус, не розворот |

2029 рік | 11 950 доларів США | 11 500–12 700 доларів США | 5,35–5,75 доларів США | Підсилення електромобілів та енергомережі |

2030 рік | 13 100 доларів США | 12 600–13 900 доларів США | 5,90–6,25 доларів США | Прискорені інвестиції у відновлювану енергетику |

Динаміка торгівлі та інвестиційне позиціонування в міді

Інвестиційні потоки у напрямку ф'ючерсів на мідь, майнінгових компаній та низьковуглецевих ETF- товарів відображають бичачі позиції. Глобальні інфраструктурні пакети надають перевагу міді, оскільки жоден інший метал не пропонує еквівалентної провідності, довговічності та масштабування в умовах високої напруги. Вплив інвесторів продовжує зростати, оскільки портфельні менеджери шукають інструменти для управління волатильністю енергетичного переходу.

Майбутнє ціноутворення на мідь більше не пов'язане виключно з циклічним промисловим використанням. Натомість воно лежить в основі довгострокових цілей структурної електрифікації. Простір маржі, створений підвищенням цін у 2025 році, дозволив виробникам реінвестувати, але розширення резервів залишається повільним порівняно з циклами попиту.

Ф'ючерси на мідь залишаються активно торгуваними, при цьому попит покупців перевищує доступні обсяги переробки. Цей дисбаланс підтримує продовження оптимістичних прогнозів та посилює роль міді в багатоактивних портфелях.

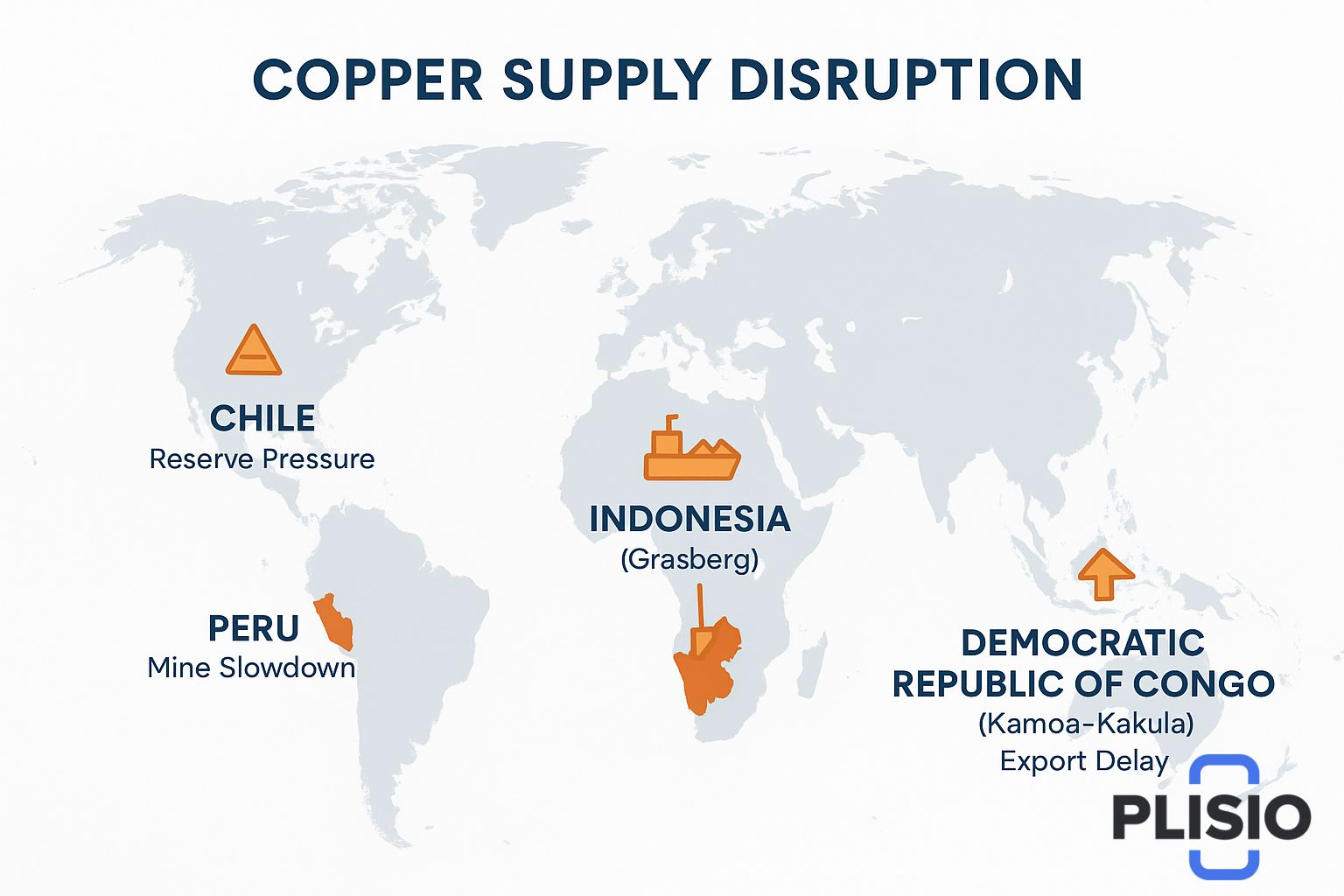

Перебої з постачанням, напруженість у шахтах та обмеження запасів

Світова карта міді визначається дестабілізацією: Чилі, Перу та Демократична Республіка Конго зіткнулися з експортною турбулентністю та низькими показниками переробки. Індонезія, особливо через Грасберг в Індонезії, переживала неодноразові періоди дестабілізацій. Видобуток у Камоа-Какулі зріс, але все ще відстає від сукупного попиту.

Кебрада Бланка залишається символом тертя в часових рамках проекту: розширення існують, але темпи регулювання призводять до затримок. Прогнозовані ризики перебоїв у 2026 році включають цикли трудових переговорів, суворіші дозволи та дотримання екологічних норм.

Перебої з постачанням перекласифікували мідь як сировину, що знаходиться під стратегічним наглядом, а не як стандартний видобуток. Карта експорту демонструє жорсткішу логістику, зростання ризиків перевезень та конкуренцію за місця в плавильному заводі. Ці фактори сприяють ризику дефіциту в 1,4 мільйона тонн, виявленому кількома аналітичними групами.

Аналітика, структурні перспективи та майбутні умови дефіциту

Рівні запасів у сховищах Лондонської біржі металургії (LME) продовжують фіксувати нові статистичні мінімуми. Ці цифри свідчать про скорочення, а не про стабілізацію. Сигнали щодо запасів відображають стабільні тенденції попиту, а не надмірне споживання. Довгострокові структурні обмеження пов'язують дефіцит міді з часом: цикли видобутку потребують 7–12 років для досягнення обсягів рафінованого виробництва, а терміни електрифікації не відкладаються.

Прогноз на 2027, 2028 та 2029 роки передбачає обмежений верхній діапазон. Платформи відновлюваної енергетики використовують мідь з експоненціально більшою інтенсивністю, ніж традиційні види палива. Дефіцит залишається функціональною інженерною істиною, а не економічним галасом.

Ціни на сировину та потужності з переробки забезпечують, що мідь залишається надійним активом у майбутньому. Коливання імпорту та експорту сприяють волатильності глобального спреду, проте тенденції зростання попиту переважають пом'якшувальні змінні.

Висновок: бачення 2030 року та дуга продовження бичачого тренду

Мідь увійде до 2030 року як вирішальний майбутній провідник електрифікації. Навіть якщо нові шахти прискоряться, виснаження та доступ до запасів обмежуватимуть полегшення. Ціноутворення може стабілізуватися, але не відступити, утримуючись на плато вище норм кінця 2010-х років.

Високі капітальні витрати, постійна політика електрифікації та капітальний ремонт мережі означають, що мідь залишається центральним інвестиційним матеріалом наступного десятиліття. Зростання 2025 року стає структурною основою, а не стелею. Інформація про ринок Лондонської біржі металургії демонструє напруженість, глобальні відставання у виробництві та ланцюг поставок, який перебуває під повним перехідним тиском.

Прогноз залишається оптимістичним. Мідь зберігає стратегічний статус, а розробка шахт просувається надто повільно, щоб протистояти зростанню попиту до 2030 року.