Prognoza ceny litu 2026-2030

Globalny rynek litu, aktualizacja z końca 2025 roku, odzwierciedla dynamiczny rozwój sektora, który wciąż charakteryzuje się zmiennością . Lit nie jest już tylko surowcem; stał się strategicznym zasobem, napędzając bezprecedensowy wzrost w dziedzinie pojazdów elektrycznych, magazynowania energii, technologii akumulatorowych i programów elektryfikacji na całym świecie. Analitycy twierdzą, że lit pozostanie kluczowy dla transformacji energetycznej, ponieważ podaż litu, popyt na niego i globalna produkcja litu będą rosły, aby sprostać prognozom zakładającym sprzedaż pojazdów elektrycznych na poziomie co najmniej 20 milionów sztuk w 2025 roku. Ceny litu pozostają pod presją z powodu nadpodaży, ale silne długoterminowe prognozy wzrostu litu utrzymują się, a popyt ma przyspieszyć po 2030 roku, a nowe projekty dotyczące podaży nadal zmieniają oczekiwania.

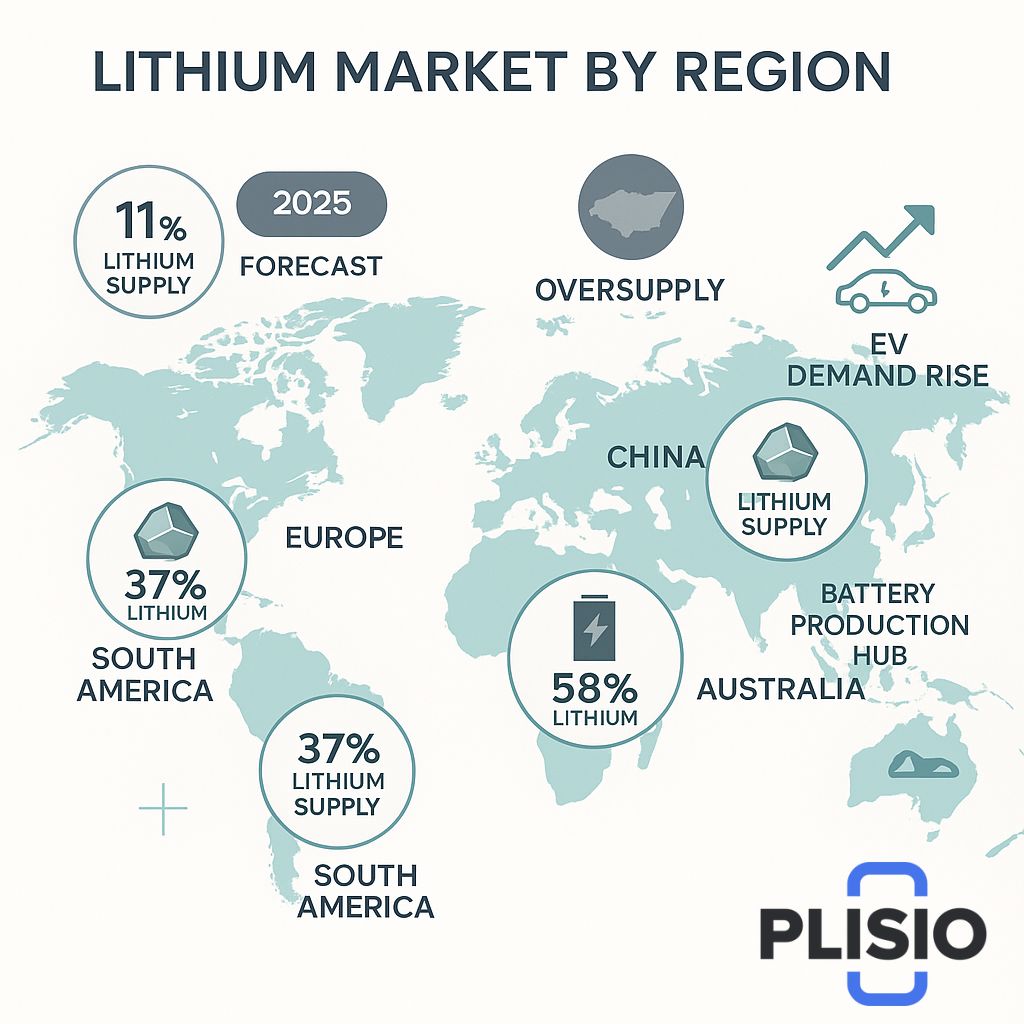

Stan litu pod koniec 2025 r.

W 2025 roku ceny litu ustabilizowały się po historycznych skokach cenowych i późniejszych spadkach. Cena litu w postaci węglanu litu o jakości bateryjnej oscylowała w okolicach 11 600 USD za tonę metryczną (za tonę metryczną i za jednostkę metryczną), podczas gdy wodorotlenek litu notowany był z mniejszymi spreadami. Rynek litu charakteryzuje się raczej zmiennymi normami niż długoterminowym spokojem, a pomimo okresów nadpodaży, popyt na ten rodzaj baterii utrzymuje się na stale wysokim poziomie.

Korekty w łańcuchu dostaw baterii, opóźnienia w rozbudowie projektów litowych i zwiększone możliwości recyklingu nieznacznie zrównoważyły podaż i popyt, choć nadwyżka podaży litu wynika z przyspieszonej rozbudowy kopalni w latach 2021–2024. Dywersyfikacja łańcucha dostaw litu jest kluczowym celem przemysłowym, ponieważ gospodarki zachodnie dążą do zmniejszenia zależności od chińskiej rafinacji litu i konkurencyjnych, rozwijających się centrów rafineryjnych.

Kluczowe czynniki: zmiany w popycie, podaży i łańcuchu dostaw litu

Niektóre z sił kształtujących rynek litu mają charakter strukturalny:

- popyt na lit napędzany przez pojazdy elektryczne i rozbudowę magazynów energii

- zwiększenie podaży litu związane z dostępem do górnictwa, zatwierdzeniami regulacyjnymi i intensywnością kapitału

- podtekst dla rynku litu wynikający z zachęt politycznych i ram bezpieczeństwa narodowego

- zależność od chińskiej rafinacji litu i konkurencyjny rozwój źródeł litu na półkuli zachodniej

Największym problemem na rynku litu pozostaje zrównoważenie podaży litu z popytem na niego. W najbliższym czasie na rynku litu występuje nadpodaż, ale oczekuje się, że popyt na pojazdy elektryczne wzrośnie po 2030 roku i później, a nowe projekty dotyczące podaży mogą zrównoważyć perspektywy cenowe.

Najnowsze dane 2024–2025

Segment | Wartość / Status |

węglan litu o jakości bateryjnej | ~ 11 600 USD za tonę |

kontrakty terminowe na węglan litu | umiarkowanie zmienny, ale stabilny w IV kw. 2025 r. |

ceny węglanu litu odbijają | napędzane zamówieniami na infrastrukturę magazynowania energii |

lit Amercias i Ganfeng lit | nadal zwiększać moce produkcyjne |

procent globalnej zdolności produkcyjnej litu | obecnie skoncentrowane w krajach rafinujących |

2024 r. i przewiduje się, że do 2026 r. nastąpi stopniowe zaostrzenie przepisów, w miarę jak dostawcy litu dokonują ponownej oceny kosztów, dostaw baterii i integracji recyklingu.

Prognoza i perspektywy cenowe na lata 2026–2030

Modelowanie prognozowania cen litu uwzględnia wiele zmiennych:

- lit może osiągnąć cenę 14 000–17 000 USD za tonę w 2026 r. (za tonę w 2026 r.), jeśli popyt na pojazdy elektryczne i inwestycje w magazynowanie energii w sieci ulegną zwiększeniu

- możliwe są gwałtowne wzrosty cen spowodowane działaniami, które mogą katalizować krótkoterminowe wahania cen i zwiększać zmienność

- nowi uczestnicy rynku górniczego mogą stać się największym źródłem litu i źródłem litu na rynkach zachodnich

Długoterminowe prognozy dotyczące litu wskazują na co najmniej rok 2030 przed osiągnięciem rzeczywistej równowagi podaży. Silna polityka elektryfikacji napędzała silny, długoterminowy wzrost zapotrzebowania na litu, ponieważ spodziewane jest przyspieszenie popytu na pojazdy elektryczne, skala dostaw baterii i lokalizacja łańcucha dostaw zmniejszają zależność od chińskiej rafinacji litu.

Akumulator, pojazd elektryczny i dynamika pojazdu elektrycznego

Sprzedaż pojazdów elektrycznych może osiągnąć 20 milionów sztuk w 2025 roku, co potwierdza popyt na metale rdzeniowe do akumulatorów. Popyt na lit jest wzmacniany przez technologie akumulatorowe, magazynowanie energii i hybrydowe układy napędowe. Oczekuje się, że popyt na pojazdy elektryczne wzrośnie po 2030 roku, a nowe formaty magazynowania energii będą nadal utrzymywać presję wzrostową.

Najważniejsze trendy w dziedzinie baterii obejmują:

- odrodzenie katody wysokoniklowej

- hybrydowe architektury sodowo-litowe

- ulepszone materiały zatrzymujące ładunki szybkie

Łańcuch dostaw baterii i litu musi obsługiwać zarówno skalowanie recyklingu, jak i uzupełnianie surowców. Niedobór surowców nie definiuje już wyłącznie litu, ale także jego przepustowość w zakresie przetwarzania, konwersji i rafinacji.

Górnictwo i globalna dynamika dostaw

Producenci litu przenoszą inwestycje, aby zmniejszyć zależność od chińskiej rafinacji litu i konkurencyjnych mocy produkcyjnych. Kraje górnicze Ameryki Łacińskiej dążą do stania się największym na świecie zagłębiem litu i potencjalnie największym na świecie ekosystemem rafinacji litu.

Rafinacja litu i konkurencyjne, duże ekspansje mają charakter strategiczny. Państwa zachodnie chcą zmniejszyć zależność od chińskiego litu, a proces wydawania pozwoleń krajowych ma przyspieszyć po 2030 roku, a spodziewane jest powstanie nowych centrów przetwórstwa.

Wzrost podaży litu a presja podaży (2024–2030)

Rok | Wzrost popytu | Rozszerzenie dostaw | Znacząca zmiana |

2024 | 12 procent rocznie | szybka nadpodaż | absorpcja zapasów |

2026 | zacieśnianie w połowie cyklu | wolniejsze zatwierdzenia | konsolidacja górnictwa |

2030 | oczekiwany popyt | po 2030 r. i nowe dostawy | dominacja w recyklingu |

Zmienność rynku i ruchy cen

Krótkoterminowa aktywność może katalizować krótkoterminowe wahania cen, podnosząc je powyżej poziomu równowagi, gdy inwestorzy przewidują deficyty lub gromadzenie zapasów przez rząd. Niestabilność cen w najbliższym czasie utrzymuje się w obliczu presji geopolitycznej, wzrostu podaży litu i rozwoju magazynowania energii.

Długoterminowa stabilność i transformacja branży

Branża litu utrzymywała dyscyplinę ekspansji, aby uniknąć niekontrolowanej nadpodaży. Strategia dotycząca metali sugeruje, że ceny litu mogą się ustabilizować, ponieważ produkcja z recyklingu równoważy nowe wydobycie.

Aktualizacja rynku litu: nastroje pozostają optymistyczne. Ceny litu pozostają pod presją, ale nastroje sugerują normalizację po 2026 roku.

Wnioski i refleksje na temat inwestycji w lit

Akcje spółek litu wykazują cykliczne wzorce ożywienia, podczas gdy spółki Lithium Americas i Ganfeng Lithium stosują dyscyplinę projektową w zakresie wydobycia oraz bilansowania węglanu litu i wodorotlenku litu.

Kolejną cechą definiującą jest konwergencja podaży i popytu. Popyt na baterie pozostaje silny. Dojrzałość projektów litowych skraca terminy inwestycji. Globalne przejście na produkcję pojazdów elektrycznych pozostaje niepodlegające negocjacjom.

Przyszłość podpowiada:

- ceny litu pozostają pod presją w krótkim terminie

- silna długoterminowa stabilizacja

- Największe na świecie ambicje związane z litem zmienią zachodnią gospodarkę

Konsensus prognoz cenowych: lit jest strategicznym zasobem, który przyciąga uwagę i wymaga struktury. Inwestorzy powinni śledzić obrót węglanem litu, prognozy dotyczące ekwiwalentu węglanu litu oraz procentowy udział w globalnym zużyciu.