リチウム価格予測 2026-2030

2025年後半の世界のリチウム市場の最新情報は、急速に成熟したセクターを反映しているが、その 不安定さにおいてリチウム市場の萌芽期を依然として引き継いでいる。リチウムはもはや単なる原材料ではない。リチウムは、EV、エネルギー貯蔵、バッテリー技術、電動化プログラムにおける前例のない急増を世界中で推進する戦略的資源となっている。アナリストは、リチウムの供給、リチウムの需要、世界のリチウム生産が、2025年には少なくとも2000万台のEV販売を予測する規模に拡大するため、リチウムはエネルギー転換の中心であり続けると述べた。リチウム価格は供給過剰の中で圧力を受け続けているが、リチウムの長期的な強い成長予測は持続し、2030年以降も需要が加速すると予想され、新たな供給プロジェクトが期待を変え続けている。

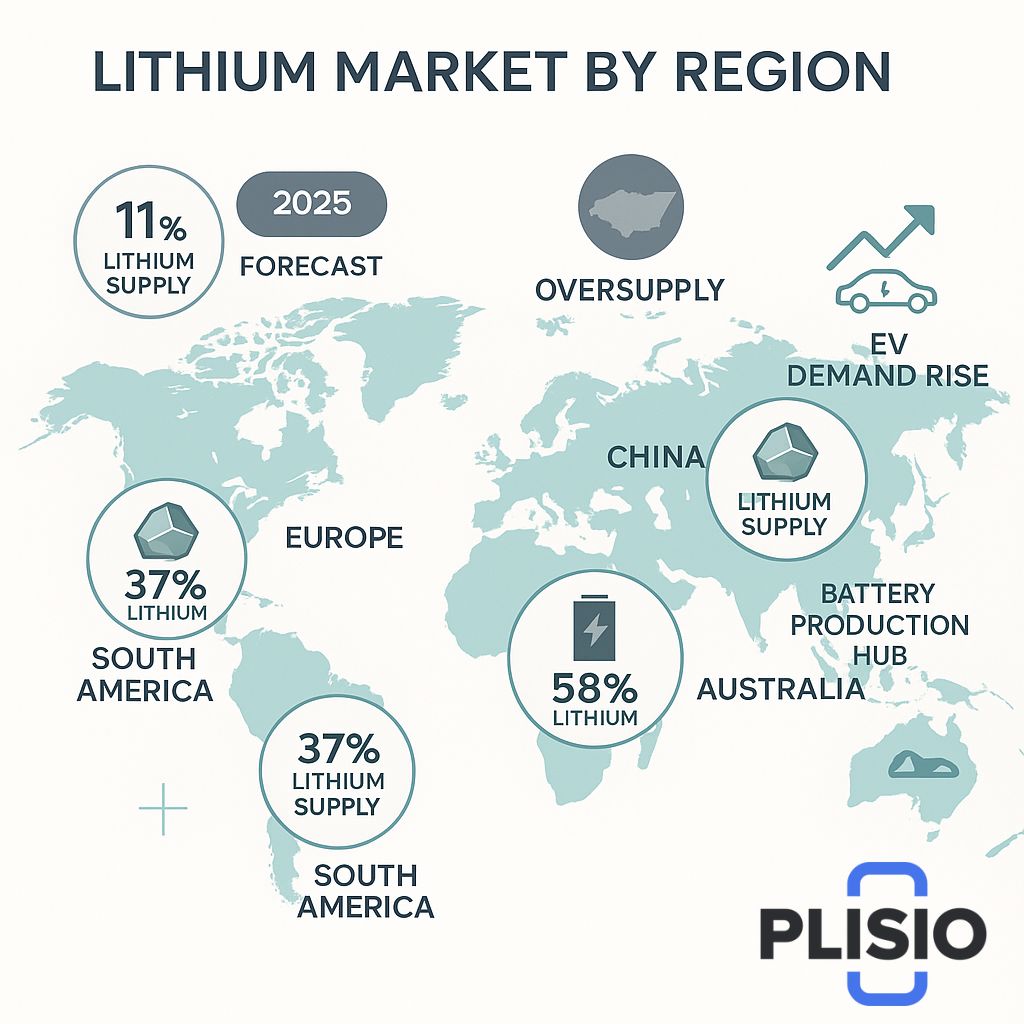

2025年後半のリチウムの現状

2025年、リチウム価格は歴史的な高騰とその後の下落を経て安定しました。バッテリーグレードの炭酸リチウムの価格は1トンあたり11,600米ドル(1トンあたり、1トンあたり)付近で推移し、水酸化リチウムはスプレッドが縮小しました。リチウム市場は長期的な安定ではなく変動の激しい市場であり、供給過剰局面にもかかわらず、バッテリーの需要は一貫して高い水準を維持しています。

バッテリーサプライチェーンの調整、リチウムプロジェクト拡張の遅延、リサイクル能力の向上により、需給バランスはわずかに改善しましたが、リチウム供給過剰は2021年から2024年にかけて加速する鉱山拡張によるものです。西側諸国が中国のリチウム精製への依存を減らし、新興の精製拠点に対抗しようと努力する中、リチウムサプライチェーンの多様化は産業の重要な目標となっています。

主な要因:需要、供給、リチウムサプライチェーンの変化

リチウム市場を形成する力の一部は構造的なものである。

- 電気自動車とエネルギー貯蔵の建設によるリチウム需要の増加

- リチウム供給の拡大は、採掘権のアクセス、規制当局の承認、資本集約度に左右される

- 政策的インセンティブと国家安全保障の枠組みによるリチウム市場の潜在的な影響

- 中国のリチウム精製への依存と西半球におけるリチウム資源の競合開発

リチウム市場における最大の課題は、依然としてリチウムの供給と需要のバランスです。リチウム市場は短期的には供給過剰ですが、 EV需要は2030年以降も加速すると予想されており、新たな供給プロジェクトが価格見通しの枠組みに新たなバランスをもたらす可能性があります。

最新データ 2024~2025

セグメント | 価値 / ステータス |

電池用炭酸リチウム | 1トンあたり約11,600米ドル |

炭酸リチウム先物 | 2025年第4四半期は中程度の変動があるが安定 |

炭酸リチウム価格の回復 | インフラエネルギー貯蔵の注文によって推進される |

リチウム アメルシアス&ガンフェンリチウム | 生産能力の拡大を継続 |

世界のリチウム生産能力の割合 | 現在は精製国に集中している |

2024年には規制が緩和され、リチウムサプライヤーがコスト、バッテリー供給、リサイクル統合を再評価するにつれて、2026年までに段階的に引き締めに移行すると予測されています。

予測と価格見通し 2026~2030

リチウム価格予測モデルでは複数の変数が示されています。

- EV需要とグリッドエネルギー貯蔵投資が拡大すれば、リチウムは2026年に1トンあたり14,000~17,000米ドルに達する可能性がある(2026年1トンあたり)。

- 短期的な価格変動を引き起こし、ボラティリティを押し上げるような活動によって、価格が急騰する可能性は依然としてある。

- 新たな採掘参入者は、西側市場における最大のリチウム供給源となる可能性がある。

長期的なリチウム予測では、真の供給均衡は少なくとも2030年まで続くと見込まれています。EV需要の加速、バッテリー供給の拡大、そしてサプライチェーンの現地化による中国でのリチウム精製への依存度の減少が見込まれる中、強力な電動化政策がリチウムの長期的な力強い成長を牽引しました。

バッテリー、EV、電気自動車のダイナミクス

EV販売台数は2025年に2,000万台に達する可能性があり、バッテリーコアメタルの需要が高まっていることを裏付けています。リチウムの需要は、バッテリー技術、エネルギー貯蔵、ハイブリッドパワートレインによってさらに高まります。EV需要は2030年以降も加速すると予想され、新たな貯蔵方式も引き続き上昇圧力を維持するでしょう。

主なバッテリーのトレンドは次のとおりです。

- 高ニッケルカソードの復活

- ナトリウム-リチウムハイブリッド構造

- 改良された急速充電保持材料

バッテリーサプライチェーンとリチウムサプライチェーンは、リサイクルの規模拡大と原材料の補充の両方に対応する必要があります。原材料の不足はもはやリチウムだけに限った問題ではなく、加工、変換、精製のスループットにも影響を及ぼします。

鉱業と世界の供給動向

リチウム生産者は、中国のリチウム精製能力や競合企業の生産能力への依存を減らすために投資をシフトしている。ラテンアメリカの鉱業国は、世界最大のリチウム鉱床、そして潜在的には世界最大のリチウム精製エコシステムとなることを目指している。

リチウム精製と競合企業の大規模拡張は戦略的なものです。西側諸国は中国産リチウムへの依存を減らしたいと考えており、国内の許可取得は2030年以降に加速する見込みで、新たな処理拠点の出現が期待されています。

リチウムの成長と供給圧力(2024~2030年)

年 | 需要の伸び | 供給拡大 | 注目すべき変化 |

2024 | 年間12% | 急速な供給過剰 | 在庫吸収 |

2026 | 中期引き締め | 承認が遅い | 鉱業の統合 |

2030 | 需要が予想される | 2030年以降と新たな供給 | リサイクルの優位性 |

市場のボラティリティと価格変動

短期的な動きは短期的な価格変動を触媒し、投資家が供給不足や政府の備蓄を予想すると、価格を均衡水準以上に押し上げる可能性があります。地政学的圧力、リチウム供給の拡大、エネルギー貯蔵の増加にもかかわらず、短期的な価格変動は依然として続いています。

長期的な安定性と業界の変革

リチウム業界は、制御不能な供給過剰を回避するため、規律ある事業拡大を維持してきました。金属戦略は、リサイクル生産が新規採掘を相殺することでリチウム価格が安定する可能性があることを示唆しています。

リチウム市場の最新動向:センチメントは依然として楽観的。リチウム価格は依然として下落圧力にさらされているものの、センチメントは2026年以降に正常化に向かうことを示唆している。

結論とリチウム投資の考察

リチウム在庫は周期的な回復パターンを示しており、リチウム・アメリカスとガンフェン・リチウムは、抽出と炭酸リチウムおよび水酸化リチウムのバランスをとるためのプロジェクト規律を実行している。

需給の収束が次の決定的な特徴となる。バッテリー需要は依然として堅調である。リチウムプロジェクトの成熟により、投資スケジュールは改善される。電気自動車製造への世界的なシフトは依然として不可避である。

将来は次のように示唆されます。

- リチウム価格は短期的に圧力にさらされている

- 強力な長期安定化

- 世界最大のリチウムの野望は西側諸国の勢力をシフトさせるだろう

価格見通しのコンセンサス:リチウムは注目と構造を必要とする戦略的資源です。投資家は、炭酸リチウムの取引、炭酸リチウム換算予測、そして世界の消費量に占める割合の推移を注視する必要があります。