StakeStone (STO) 详解:超越质押的全链流动性

2023年11月,一个名为StakeStone的低调流动性质押协议的总锁定价值突破了13.8亿美元大关。据DeFiLlama的数据显示,到2026年5月,这一数字暴跌至约2700万美元。同样的产品、同样的团队、同样的审计代码,同样的加密货币市场周期,而正是这个周期带走了大多数DeFi基础设施代币。这种暴跌背后的故事远比数字本身更有意思,也解释了为什么在2024年LST热潮消退之后,StakeStone仍然频繁出现在空投指南、收益追踪器和币安研究报告中。

本指南将深入剖析 StakeStone 的本质,用通俗易懂的加密货币术语解释 STO 代币的工作原理,以及该协议是否仍然值得收益猎人、初学者和希望接触全链流动性基础设施但又不想将资金锁定在单一链中的 DeFi 从业者关注。

什么是 StakeStone?全链流动性层

StakeStone 是一个全链流动性基础设施协议。这个说法听起来可能有点复杂,所以简单来说:它允许用户像在 Lido 上一样质押 ETH 或 BTC,获得一个收益代币,并且可以在多个区块链网络上使用该代币,而无需先取消质押。它与 Lido 或 EtherFi 属于同一类协议,但设计目标有所不同。Lido 专注于以太坊质押,而 StakeStone 则专注于跨链转移流动性质押资产。

该协议自诩为以太坊深厚流动性与需要ETH和BTC资金来吸引用户的较小链之间的连接纽带。StakeStone通过策略池、金库和名为LiquidityPad的启动平台,将资金导向收益最高的区域,然后让这些资金流向用户希望部署的任何位置。

该协议的三大特性定义了其重要性,并使其对探索链上基础设施的金融机构极具吸引力。首先,STONE、SBTC 和 STONEBTC 等收益型资产的奖励直接累积在代币本身,因此您的钱包余额不会改变,而每个代币的价值却会不断攀升。其次,该协议直接内置跨链流动性,采用 LayerZero 的 Omnichain Fungible Token 规范,可在支持的网络之间实现无缝转账;以太坊上的 STONE 和 Linea 上的 STONE 是同一种资产,而非封装副本。第三,该协议通过权益证明流动性(PoS)实现去中心化治理,其中投票锁定的 STO(称为 veSTO)负责控制代币发行和收益提升。

该团队的长期目标是构建一个加密原生的新型银行,提供可编程账户、免 Gas 费转账、链上结算以及将收益嵌入稳定币的功能。这一愿景体现在 2026 年推出的产品中,例如 Stone Wallet 和 STONEUSD 收益美元。

核心产品:STONE Token、SBTC 和 STONEBTC

StakeStone旗下的STONE、SBTC和STONEBTC等收益型资产是大多数用户实际接触到的。每种代币都旨在解决不同的流动性问题。

STONE是一种流动性以太坊代币。存入 ETH,即可按智能合约确定的汇率获得 STONE,持有 STONE 期间可获得质押收益。由于 STONE 是非重定基准的 ERC-20 代币,您的代币余额保持不变;赎回价值会上升。如果 1 个 STONE 在存入时价值 1 ETH,12 个月后增长至 1.04 ETH,您可以赎回 100 个 STONE 获得 104 ETH。这种机制更接近 Lido 的 wstETH,而非传统的重定基准代币。

SBTC是一种流动性更强的比特币,但又有所不同。它并非基于单一的底层资产,而是一个由以太坊上主要的比特币代币(包括 BTCB、WBTC、FBTC 和 cbBTC)构成的指数。其目标是为 DeFi 用户提供一种可互换的比特币资产,而无需用户选择特定的桥接器或托管机构。

STONEBTC是其收益型比特币项目。它融合了中心化去中心化金融(CeDeFi)和风险加权资产(RWA)策略,旨在通过比特币产生可持续收益,同时保持底层资产的流动性。在不牺牲交易便利性的前提下实现可持续收益,是该产品于 2024 年 11 月推出时的核心设计理念。

此外,还有STONEUSD ,这是一种收益型美元稳定币,预计在 2026 年初实现约 12% 的年化收益率。STONEUSD 可与 Stone Wallet 集成,并通过 CeDeFi、DeFi 和短期固定收益策略的多元化组合来获取收入。

StakeStone 的底层工作原理

当用户通过应用程序质押 ETH 时,三个合约会协同工作。

金库接收 ETH。挖矿者根据当前汇率向用户发行 STONE。策略池持有底层 ETH,并将其分配到包括主要质押提供商和选定的再质押协议在内的各种收益来源。重新分配方案通过 OPAP(优化投资组合和分配提案系统)提出并投票表决。OPAP 是非托管的;资金的转移由智能合约完成,而非团队操作。

跨链转移使用 LayerZero。OFT 标准会在源链上销毁 STONE,并在目标链上铸造等量的 STONE。这样既不存在流动性池,也不存在需要锚定的合成封装。SBTC 和 STONEBTC 的情况也相同。

对于提现,StakeStone 采用可编程做市商模型,这是一种借贷池,允许用户在任何支持的链上随时赎回,即使在缓慢完成的质押层处于周期中期也是如此。这使得用户无需等待以太坊的验证者队列即可“即时”退出,但用户可能需要支付少量溢价才能跳过队列。

正是这种架构使得 StakeStone 在文档中被称为自适应质押网络。用户持有的代币本身不会改变,改变的是底层策略。

LiquidityPad 和跨链区块链金库

LiquidityPad 于 2025 年第一季度发布,可以说是 StakeStone 目前产品目录中最重要的产品。大多数 LST 仅允许用户在一条链上进行质押。LiquidityPad 则允许新兴链和项目通过在 StakeStone 主干网络上托管自定义金库来启动自身的流动性。

流程大致如下:例如,Plume 这样的合作链需要 ETH 和 BTC 流动性来吸引 DeFi 开发者。Plume 会推出 LiquidityPad 金库。用户通过 StakeStone 存入资金,获得 STONE 或 SBTC 的基础收益,并在此基础上叠加合作链的额外奖励。资金会在上线当天进入合作链的生态系统,从而在第一天就为该链建立起显著的流动性基础。

LiquidityPad的合作伙伴和已上线的金库包括:

- Plume Network 通过其 StakeStone 金库筹集了超过 1000 万美元。

- Story Protocol 使用 LiquidityPad 进行与 IP 相关的流动性流动。

- Ozean 是 Clearpool 旗下的 RWA 连锁机构,运营着一家合作金库。

- 世界自由金融公司于 2025 年 7 月 18 日开设了一个 1 美元金库。

- Berachain 托管了一个 Boyco 预存金库,在主网上线之前吸引了大量的 ETH 承诺。

LiquidityPad 让 StakeStone 的价值网络主张得以落实。流动性并非滞留在以太坊上,而是预先部署到需要它的链上。

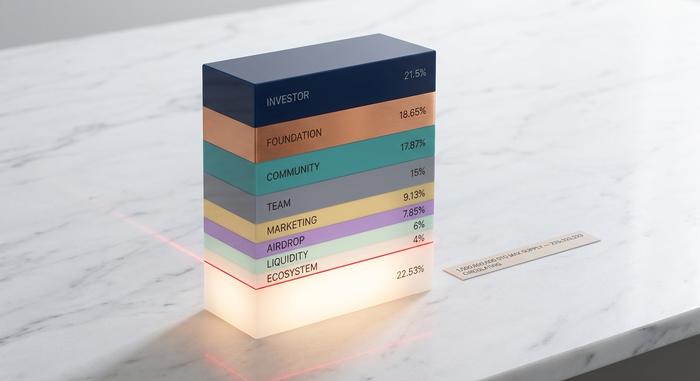

STO代币经济学和归属时间表

STO是该平台的治理和激励代币,最大供应量为10亿枚。发行时的初始流通量为225,333,333枚STO,占总量的22.53%。

完整的分配明细如下所示,摘自 StakeStone 官方文档。

| 分配 | 分享 | 目的 |

|---|---|---|

| 投资者 | 21.50% | 来自种子轮和战略轮的投资者 |

| 基础 | 18.65% | 长期生态系统发展 |

| 社区 | 17.87% | 用户激励、贡献者奖励 |

| 团队 | 15.00% | 核心团队和运营 |

| 市场营销与合作关系 | 9.13% | 业务拓展和增长活动 |

| 空投及未来奖励 | 7.85% | 追溯和未来跌倒 |

| 流动性 | 6.00% | 交易所和去中心化交易所流动性 |

| 生态系统与财务 | 4.00% | 赠款和储备 |

投资者和团队的分配都受到一份归属合约的约束,该合约计划在代币生成事件发生后的六个月内执行。这种结构对于L2级DeFi项目来说相当标准;实际意义在于,2026年的解锁计划并非易事,持有者应密切关注。

持有者可以将 STO 锁定到veSTO中以参与治理。veSTO 同时实现三项功能:控制跨资金池的发行、获取贿赂奖励以及在 STONE-Fi 和 BTC-Fi 流动性上获得更高的收益。投票权每个季度都会重置,这是团队防止巨鲸长期主导协议发展方向的机制。

今日StakeStone实时价格及市场概览

截至发稿时,StakeStone的实时价格为0.0905美元,市值约为2040万美元,根据CoinGecko和CoinMarketCap的数据,其完全稀释后的估值接近9065万美元。24小时交易量约为1636万美元。超过49000个地址持有STO代币。

价格走势图将许多戏剧性事件浓缩在了短短十二个月内:

| 事件 | 日期 | 价格 |

|---|---|---|

| 币安上线及HODLer空投 | 2025年5月2日 | 约 0.10 美元(开盘价) |

| 上市后初期峰值 | 2025年5月中旬 | 约0.20美元 |

| 历史最低 | 2026年2月6日 | 0.04984美元 |

| 历史最高 | 2026年4月2日 | 1.74美元 |

| 当前(2026年5月1日) | 2026年5月 | 0.0905美元 |

从历史最高点到目前的回撤幅度约为 95%,这与 DeFi 基础设施代币在 2026 年第二季度之前的整体降温趋势相符。STO 在 CoinMarketCap 排名第 730 位,CertiK 安全评级为 4.3 分(满分 5 分)。

对于关注实时信号的交易者而言,市值与最终发行价之间的差距意味着,除非国债和生态系统类别的部署速度放缓,否则未来的解锁将持续增加抛售压力。自上市以来,STO 的波动性一直高于更广泛的 DeFi 指数,这与 STO 的小流通量、早期阶段的流动性状况以及市场对空投模式的周期性兴趣相符。在入场前对市场进行清晰的分析有助于避免被市场波动所影响。

如何购买 STO 并追踪 StakeStone 对美元的汇率

STO 在多个中心化交易平台进行交易。币安的交易量最大,自 2025 年 5 月上线以来,与 USDT、USDC、BNB、FDUSD 和 TRY 的交易对均十分活跃。Bitget、MEXC 和 OKX 也上线 STO,通常以 USDT 为交易对。

将 STO 兑换成主要法币(例如 STO 兑换成美元)的基本流程如下:

1. 在支持的交易所(币安、Bitget、MEXC、OKX)开设账户。

2. 通过支持的入口存入 USDT、USDC 或法币。

3. 搜索 STO 并选择相关货币对。

4. 下市价单或限价单。限价单可以避免交易量稀少的资产出现滑点。

5. 购买后,提现至 MetaMask、Rabby 等自托管钱包或硬件设备。以太坊合约为 `0x1D88...534d`。

链上用户还可以通过 StakeStone 在以太坊、BNB Chain、Linea、Base、Arbitrum 和其他支持的网络上的应用程序直接购买 STONE、SBTC 和 STONEBTC。STONE 经常在 Pendle 的收益市场进行交易,持有者可以将本金和收益拆分为不同的代币。

关于价格数据源的说明:实时数据会显示在 CoinMarketCap、CoinGecko、Bitget、Binance 和 CryptoCompare 等平台上。聚合器价格在交易量较低的时段可能与交易所现货价格略有偏差,因此在下大单前请务必核对价格。

StakeStone风险、审计和安全

收益型代币始终集中面临三种风险:智能合约风险、市场风险以及任何中心化组件的交易对手风险。对于如此规模的项目而言,StakeStone 的风险缓解措施记录得异常完善。

从 2023 年到 2025 年,智能合约已由四家公司在十多个审查周期内进行了审计:

- SlowMist 在 2023 年 12 月至 2024 年 7 月期间对 STONE-ETH 进行了五次审计,此外还审查了 STONEBTC、STONE BTC Vault、STONE Bera Vault、SBTC Bera Vault 和 STO 代币。

- Quantstamp 对 STONE-ETH(2024 年 6 月至 7 月)、STONEUSD(2025 年 10 月 2 日至 9 日)和 SBTC 进行了审计。

- Secure3 分别于 2023 年 3 月和 2023 年 8 月对 STONE-ETH 进行了评测。

- Veridise 于 2023 年 12 月 8 日至 15 日对 STONE-ETH 进行了审计。

运行安全依赖于多重签名和冷钱包托管协议资产。截至2026年5月,尚未报告任何公开的漏洞利用、去依赖或重大安全事件。

两类风险值得重点关注。首先, DeFi 可组合性风险真实存在:STONE 通过参与外部质押和再质押协议来获取收益,任何集成层出现问题都可能波及到整个系统。其次,市场风险集中在 STO 的小流通量上。流通量占比 22.53% 且上限为 10 亿的代币,在解锁土地的过程中必然会面临稀释。因此,在进行 STO 持仓时应谨慎考虑,并在假设回购能够抵消发行之前,仔细阅读有关交换销毁的文档。

StakeStone 与 LRT 竞争对手概览

DeFi 流动性质押和再质押领域竞争激烈。与 StakeStone 最常被拿来比较的四个项目都与 EigenLayer 紧密相关;而 StakeStone 则不然。

| 协议 | 峰值电视收视率(2024 年) | 主要资产 | 建筑学 |

|---|---|---|---|

| Ether.fi | 32亿美元以上 | ETH(LRT) | 特征层绑定 |

| 伦佐 | 20亿美元 | ETH(LRT) | 特征层绑定 |

| 河豚 | 13亿美元 | ETH(LRT) | 特征层绑定 |

| 海带 DAO | 7.4亿美元以上 | ETH(LRT) | 特征层绑定 |

| 斯泰克斯通 | 13.8亿美元(2023年11月达到峰值) | 以太坊 + 比特币 | 全链流动性 + LiquidityPad |

关键不在于StakeStone的规模更大还是更小,而在于两者之间的比较在某种程度上并不恰当。Ether.fi和Renzo只在一条链上实现单一产品的盈利,而StakeStone则实现了多资产、多链的跨链交易。这种更广泛的覆盖范围虽然会带来更大的风险,但如果跨链流动性理论最终得以实现,DeFi在L2层、应用链和模块化堆栈中碎片化,那么StakeStone也将拥有更大的潜在收益。

对于只关注纯粹再质押收益的收益追求者而言,LRT 纯质押平台往往以其简洁性胜出。而对于希望持有单一 ETH 或 BTC 资产,并能跨链使用且参与合作链激励的用户来说,StakeStone 则更为直接适用。

StakeStone 新闻与银行业的未来

2025年和2026年,StakeStone的新闻始终朝着一个方向发展:减少对质押的关注,更多地关注银行业务。团队一直在稳步地将该协议重新定位为可编程金融堆栈的基础,而不是单一的收益产品。

过去十二个月的精彩亮点可以在一个时间轴上轻松追踪:

- 2025 年 3 月,BingX Labs 向该公司提供了 1000 万美元的战略投资。

- 2025 年 5 月,币安推出了 STO,并推出了 HODLer 空投和种子标签。

- 2025 年中期,LiquidityPad 扩展至 WLFI USD1、Story Protocol 和 Ozean 的金库。

- 2025 年末推出的 STONEUSD 获得了 Quantstamp 的审计,并宣称年收益率为 12%。

- 2026 年,Stone Wallet 提出了“代理支付”理论,并在新加坡推出了二维码支付和 PayNow 集成。

银行体系的未来发展方向至关重要,因为它决定了协议的收入来源。纯粹的LST仅收取少量质押收益。而新银行架构则收取支付手续费、外汇点差、跨境结算保证金以及闲置余额收益。用于清算Web3支付的同一支付通道也推动了合作伙伴链上的生态系统增长。如果StakeStone计划得以实施,其STO的价值获取范围将远超其2023年的设计预期。

迈向自主新型银行的路线图

2026 年路线图描绘了一个自主的新型银行:可编程账户、代理就绪型支付、人工智能驱动的投资组合再平衡以及无需 Gas 费的交易。Stone Wallet 已支持通过电子邮件、Google 和 X 进行社交登录,EIP-7702 则为标准以太坊地址启用了智能账户功能。

该路线图由三大支柱支撑,而每一支柱都依赖于为 STONE 提供动力的同一收益引擎:

Stone Wallet 位于前端,作为面向零售用户的 web3 钱包,支持二维码支付、免 gas 费用户体验和 AI 驱动的金融分析。STONEUSD 和收益余额构成储蓄层,闲置资金在此赚取收益,直到资金被转移。代理经济增加了“了解你的代理”(KYA)验证功能,允许自主代理在预设权限下进行交易;这是其 AI 核心优势所在,因为代理可以在系统内转移资金而无需绕过用户策略。

这也正是营销宣传与链上实际情况差异最大的地方。自主新银行的理念雄心勃勃,但链上总锁定价值(TVL)尚未跟上这一发展步伐。未来十二个月将揭晓,StakeStone能否通过将支付量纳入同一金库来扭转TVL下滑的局面,还是说2.0转型最终只是一场品牌宣传活动。

对于今天正在评估STO的用户来说,这种不确定性正是其投资逻辑所在。基础设施、审计、合作伙伴、资金:所有这些都是真实存在的。产品能否达到路线图所预期的规模,目前仍是一个悬而未决的问题。加密货币流动性的叙事瞬息万变,答案或许会在下一个产品周期中揭晓。