توضیح StakeStone (STO): نقدینگی Omnichain فراتر از Staking

در نوامبر ۲۰۲۳، یک پروتکل استیکینگ بیسروصدا به نام StakeStone از مرز ۱.۳۸ میلیارد دلار ارزش کل قفلشده عبور کرد. طبق گزارش DeFiLlama، تا مه ۲۰۲۶، این رقم به حدود ۲۷ میلیون دلار کاهش یافت. همان محصول، همان تیم، همان کد حسابرسیشده، همان چرخه بازار کریپتو که اکثر توکنهای زیرساخت DeFi را با خود برد. داستان پشت این نوسان جالبتر از اعداد است و توضیح میدهد که چرا StakeStone مدتها پس از فروکش کردن تب LST در سال ۲۰۲۴، همچنان در راهنماهای ایردراپ، ردیابهای بازده و یادداشتهای تحقیقاتی بایننس ظاهر میشود.

این راهنما به بررسی ماهیت واقعی StakeStone، نحوه عملکرد توکن STO به زبان ساده کریپتو و اینکه آیا این پروتکل هنوز هم شایسته توجه شکارچیان بازده، مبتدیان و متخصصان DeFi است که میخواهند بدون قفل کردن وجوه در یک زنجیره واحد، از زیرساخت نقدینگی omnichain استفاده کنند، میپردازد.

StakeStone چیست؟ یک لایه نقدینگی Omnichain

StakeStone یک پروتکل زیرساخت نقدینگی omnichain است. این عبارت به نظر پیچیده میآید، بنابراین خلاصهاش این است: به شما امکان میدهد ETH یا BTC را همانطور که کاربر در Lido سهامگذاری میکند، سهامگذاری کنید، یک توکن yield-bearing دریافت کنید و از آن توکن در بسیاری از شبکههای بلاکچین بدون unstaking اولیه استفاده کنید. این پروتکل در همان خانواده گسترده Lido یا EtherFi قرار میگیرد، اما هدف طراحی آن متفاوت است. Lido بر سهامگذاری اتریوم تمرکز دارد. StakeStone بر انتقال داراییهای سهامگذاری شده نقدشونده در زنجیرهها تمرکز دارد.

این پروتکل خود را به عنوان بافت پیوندی بین نقدینگی عمیق اتریوم و زنجیرههای کوچکتری که برای جذب کاربران به سرمایه ETH و BTC نیاز دارند، توصیف میکند. StakeStone از طریق سیستمی از استخرهای استراتژی، خزانهها و یک لانچپد به نام LiquidityPad، سرمایه را به جایی که بیشترین بازده را کسب میکند، هدایت میکند و سپس اجازه میدهد که این سرمایه به هر جایی که کاربر میخواهد آن را مستقر کند، جریان یابد.

سه ویژگی، پروتکل را تعریف میکنند و جذابیت آن را برای موسسات مالی که به دنبال مسیرهای درون زنجیرهای هستند، شکل میدهند. اولین مورد این است که داراییهای دارای بازده مانند STONE، SBTC و STONEBTC در داخل خود توکن پاداش دریافت میکنند، بنابراین موجودی کیف پول شما هرگز تغییر نمیکند در حالی که ارزش هر واحد افزایش مییابد. مورد دوم، نقدینگی بین زنجیرهای است که مستقیماً در استاندارد تعبیه شده است و از مشخصات توکن قابل تعویض Omnichain LayerZero برای انتقال یکپارچه بین شبکههای پشتیبانی شده استفاده میکند. STONE در اتریوم و STONE در Linea یک دارایی هستند، نه یک کپی بستهبندی شده. مورد سوم، حاکمیت غیرمتمرکز از طریق اثبات نقدینگی سهام است، که در آن STO قفل شده با رأی (به نام veSTO) انتشار و افزایش بازده را هدایت میکند.

این تیم، ماموریت بلندمدت خود را ساخت یک نئوبانک بومی کریپتو، با حسابهای قابل برنامهریزی، انتقالهای بدون گس، تسویه حساب درون زنجیرهای و بازدهی نهفته در استیبل کوینها، ترسیم میکند. این جاهطلبی در عرضه محصولاتی مانند استون والت و دلار بازدهدار STONEUSD در سال ۲۰۲۶ خود را نشان میدهد.

محصولات اصلی: توکن STONE، SBTC و STONEBTC

داراییهای سودده StakeStone مانند STONE، SBTC و STONEBTC چیزی است که اکثر کاربران در واقع با آن تعامل دارند. هر توکن یک مشکل نقدینگی متفاوت را حل میکند.

STONE اتریوم نقدشونده است. ETH را واریز کنید، STONE را با نرخ مبادلهای که توسط قرارداد هوشمند تعیین میشود دریافت کنید، STONE را تا زمانی که سود سهام به آن تعلق میگیرد، نگه دارید. از آنجا که STONE یک ERC-20 بدون ریبیس است، موجودی توکن شما ثابت میماند؛ ارزش بازخرید افزایش مییابد. اگر ۱ STONE در زمان واریز ۱ ETH ارزش داشته باشد و پس از دوازده ماه به ۱.۰۴ ETH افزایش یابد، میتوانید ۱۰۰ STONE را با ۱۰۴ ETH بازخرید کنید. این مکانیزم به wstETH لیدو نزدیکتر است تا به توکنهای ریبیس سنتی.

SBTC همان بیتکوین نقدشونده است، اما با یک تفاوت. SBTC به جای یک واحد زیربنایی، شاخصی است که از نمایشهای اصلی بیتکوین در اتریوم، از جمله BTCB، WBTC، FBTC و cbBTC، تشکیل شده است. هدف این است که به کاربران یک دارایی بیتکوین قابل تعویض برای DeFi ارائه شود، بدون اینکه آنها را مجبور به انتخاب یک پل یا متولی واحد کنند.

STONEBTC نوع بازدهمحور است. این پلتفرم، استراتژیهای CeDeFi و RWA را برای تولید بازده پایدار در بیتکوین، ضمن حفظ نقدینگی پایه، ترکیب میکند. بازده پایدار بدون از دست دادن دسترسی، هدف اصلی طراحی این محصول در نوامبر 2024 بود.

همچنین STONEUSD ، یک استیبل کوین USD با بازده حدود ۱۲٪ در اوایل سال ۲۰۲۶، وجود دارد. STONEUSD به تجربه Stone Wallet متصل میشود و از ترکیبی متنوع از CeDeFi، DeFi و استراتژیهای کوتاه مدت با درآمد ثابت، درآمد کسب میکند.

نحوه عملکرد StakeStone در پشت صحنه

وقتی کاربری از طریق برنامه، اتریوم (ETH) را گرو میگذارد، سه قرارداد با هم همکاری میکنند.

خزانه، ETH را دریافت میکند. Minter، STONE را طبق نرخ ارز فعلی برای کاربر صادر میکند. Strategy Pool، ETH اصلی را نگه میدارد و آن را در منابع بازده، از جمله ارائه دهندگان اصلی سهام و پروتکلهای سهام گذاری مجدد منتخب، هدایت میکند. تخصیصهای مجدد از طریق OPAP، سیستم بهینه سازی سبد سهام و پیشنهاد تخصیص، پیشنهاد و رأی گیری میشوند. OPAP غیر متولی است؛ قراردادهای هوشمند وجوه را جابجا میکنند، نه تیم.

حرکت بین زنجیرهای از LayerZero استفاده میکند. استاندارد OFT، STONE را در زنجیره مبدا میسوزاند و مقدار معادل آن را در زنجیره مقصد ضرب میکند. هیچ استخر نقدینگی برای تخلیه و هیچ پوشش مصنوعی برای تثبیت وجود ندارد. همین امر در مورد SBTC و STONEBTC نیز صادق است.

برای برداشتها، StakeStone یک مدل بازارساز قابل برنامهریزی را اجرا میکند، که یک استخر وامدهی است که امکان بازخرید را در هر زنجیره پشتیبانیشده در هر زمانی فراهم میکند، حتی زمانی که یک لایه استیکینگ با نهاییسازی کند در اواسط چرخه باشد. این امر خروجهای «فوری» را بدون انتظار برای صف اعتبارسنج اتریوم امکانپذیر میکند، اگرچه کاربران ممکن است برای عبور از صف، مبلغ کمی را به عنوان حق بیمه بپردازند.

به همین دلیل است که در مستندات، StakeStone یک شبکهی استیکینگ تطبیقی نامیده میشود. توکنی که کاربر در اختیار دارد تغییر نمیکند، بلکه استراتژیهای زیرین آن تغییر میکنند.

LiquidityPad و خزانههای بلاکچین بین زنجیرهای

LiquidityPad در سهماهه اول سال ۲۰۲۵ راهاندازی شد و مسلماً مهمترین محصول در کاتالوگ StakeStone در حال حاضر است. اکثر LSTها به شما اجازه میدهند روی یک زنجیره سرمایهگذاری کنید. LiquidityPad به زنجیرهها و پروژههای نوظهور اجازه میدهد تا با میزبانی خزانههای سفارشی روی ستون فقرات StakeStone، نقدینگی خود را راهاندازی کنند.

جریان به این شکل است. یک زنجیره شریک، مثلاً Plume، برای جذب سازندگان DeFi به نقدینگی ETH و BTC نیاز دارد. Plume یک صندوق LiquidityPad راهاندازی میکند. کاربران از طریق StakeStone واریز میکنند، از STONE یا SBTC سود پایه دریافت میکنند و پاداشهای اضافی زنجیره شریک را نیز به آن اضافه میکنند. سپس سرمایه در زمان راهاندازی در داخل اکوسیستم شریک قرار میگیرد و به زنجیره در روز اول ردپای نقدینگی معناداری میدهد.

شرکا و خزانههای LiquidityPad که راهاندازی شدهاند عبارتند از:

- شبکه Plume از طریق صندوق StakeStone خود بیش از 10 میلیون دلار جمعآوری کرد.

- پروتکل Story از LiquidityPad برای جریانهای نقدینگی مرتبط با IP استفاده میکند.

- اوزین، زنجیره RWA وابسته به کلیرپول، یک گاوصندوق شریکی را اداره میکند.

- شرکت مالی ورلد لیبرتی در ۱۸ جولای ۲۰۲۵، یک گاوصندوق با ۱ دلار آمریکا افتتاح کرد.

- براچاین میزبان یک صندوق پیشسپردهی بویکو بود که قبل از شبکهی اصلی، تعهدات قابل توجهی در زمینهی اتریوم جذب کرد.

LiquidityPad همان چیزی است که ادعای شبکه ارزش StakeStone را ملموس میکند. نقدینگی به اتریوم محدود نمیشود؛ بلکه از قبل در زنجیرههایی که به آن نیاز دارند، قرار میگیرد.

برنامه زمانی توکنومیکس و وستینگ توکن STO

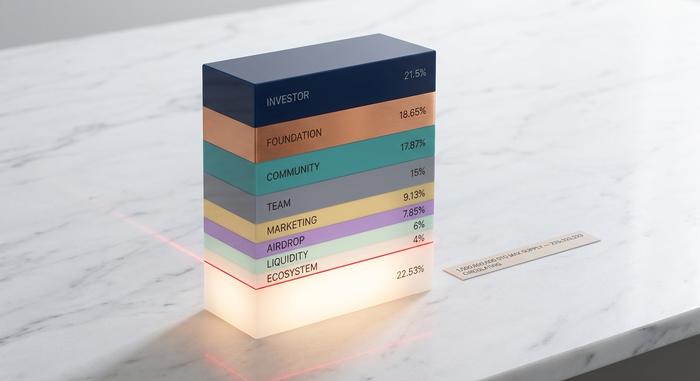

توکن STO، توکن نظارتی و تشویقی برای این پلتفرم است. حداکثر عرضه ۱ میلیارد است. عرضه اولیه در گردش در زمان راهاندازی ۲۲۵,۳۳۳,۳۳۳ توکن STO یا ۲۲.۵۳٪ از سقف عرضه بود.

جزئیات کامل تخصیص، برگرفته از مستندات رسمی StakeStone، در زیر نشان داده شده است.

| تخصیص | اشتراک گذاری | هدف |

|---|---|---|

| سرمایهگذار | ۲۱.۵۰٪ | حامیان مالی از مراحل اولیه و استراتژیک |

| بنیاد | ۱۸.۶۵٪ | توسعه بلندمدت اکوسیستم |

| جامعه | ۱۷.۸۷٪ | مشوقهای کاربر، پاداشهای مشارکتکننده |

| تیم | ۱۵.۰۰٪ | تیم اصلی و عملیات |

| بازاریابی و مشارکتها | ۹.۱۳٪ | کمپینهای رشد و توسعه |

| ایردراپ و مشوقهای آتی | ۷.۸۵٪ | قطرههای گذشتهنگر و آیندهنگر |

| نقدینگی | ۶.۰۰٪ | نقدینگی صرافیها و صرافیهای غیرمتمرکز |

| اکوسیستم و خزانهداری | ۴.۰۰٪ | کمکهای بلاعوض و ذخیره |

تخصیص سرمایهگذار و تیم، پشت یک قرارداد واگذاری قرار دارد که قرار بود ظرف شش ماه پس از رویداد تولید توکن، مستقر شود. این ساختار برای راهاندازیهای DeFi سطح دوم نسبتاً استاندارد است؛ پیامد عملی آن این است که سال ۲۰۲۶ دارای یک برنامه بازگشایی غیر بدیهی است که دارندگان باید آن را رصد کنند.

دارندگان میتوانند STO را در veSTO قفل کنند تا در مدیریت مشارکت داشته باشند. veSTO سه کار را همزمان انجام میدهد. انتشار در استخرها را کنترل میکند، پاداشهای رشوه را دریافت میکند و بازده بیشتری را در نقدینگی STONE-Fi و BTC-Fi کسب میکند. قدرت رأیدهی هر فصل مجدداً تنظیم میشود، به این ترتیب تیم از تسلط بلندمدت نهنگها بر جهتگیری پروتکل جلوگیری میکند.

قیمت زنده StakeStone امروز و گزارش لحظهای بازار

طبق گزارش CoinGecko و CoinMarketCap، در زمان نگارش این مطلب، قیمت زنده StakeStone امروز 0.0905 دلار، ارزش بازار حدود 20.4 میلیون دلار و ارزش خالص تقریبی نزدیک به 90.65 میلیون دلار است. حجم معاملات 24 ساعته تقریباً 16.36 میلیون دلار است. بیش از 49000 آدرس دارای STO هستند.

تاریخچه قیمت، حجم زیادی از اتفاقات را در دوازده ماه خلاصه میکند:

| رویداد | تاریخ | قیمت |

|---|---|---|

| لیست شدن در بایننس و ایردراپ HODLer | ۲ مه ۲۰۲۵ | ~0.10 دلار (باز) |

| اوج اولیه پس از فهرستبندی | اواسط ماه مه ۲۰۲۵ | حدود ۰.۲۰ دلار |

| پایینترین رکورد تمام دوران | ۶ فوریه ۲۰۲۶ | ۰.۰۴۹۸۴ دلار |

| بالاترین رکورد تمام دوران | ۲ آوریل ۲۰۲۶ | ۱.۷۴ دلار |

| فعلی (۱ مه ۲۰۲۶) | مه ۲۰۲۶ | ۰.۰۹۰۵ دلار |

این کاهش قیمت از بالاترین قیمت ثبت شده تا قیمت فعلی تقریباً ۹۵٪ است که با رکود گستردهتر توکنهای زیرساخت دیفای تا سهماهه دوم ۲۰۲۶ مطابقت دارد. توکنهای توکن پایه (STO) در CoinMarketCap رتبه ۷۳۰ و در CertiK رتبه امنیتی ۴.۳ از ۵ را دارند.

برای معاملهگرانی که سیگنالهای لحظهای را رصد میکنند، شکاف بین ارزش بازار و ارزش بازار ثابت (FDV) نشان میدهد که آزادسازیهای آتی همچنان فشار فروش را افزایش خواهند داد، مگر اینکه دستهبندیهای خزانهداری و اکوسیستم به آرامی گسترش یابند. نوسانات در STO از زمان فهرست شدن، بیشتر از شاخص گستردهتر DeFi بوده است، که با شناوری کوچک، نمایه نقدینگی در مراحل اولیه و علاقه چرخهای به روایتهای ایردراپ مطابقت دارد. یک مرور کلی از بازار قبل از هرگونه ورود، به جلوگیری از گرفتار شدن در این نوسانات کمک میکند.

نحوه خرید STO و پیگیری تبدیل StakeStone به دلار آمریکا

STO در چندین مکان متمرکز معامله میشود. عمیقترین دفتر سفارشات در Binance قرار دارد و از زمان فهرست شدن در ماه مه 2025، جفتهای فعال در برابر USDT، USDC، BNB، FDUSD و TRY وجود دارد. Bitget، MEXC و OKX نیز STO را فهرست میکنند، که عموماً در برابر USDT است.

روند اصلی تبدیل STO به یک مرجع اصلی فیات مانند StakeStone به دلار آمریکا:

۱. یک حساب کاربری در یک صرافی پشتیبانیکننده (Binance، Bitget، MEXC، OKX) باز کنید.

۲. تتر، USDC یا فیات را از طریق یک درگاه ورودی پشتیبانیشده واریز کنید.

۳. STO را جستجو کنید و جفت مربوطه را انتخاب کنید.

۴. یک سفارش بازار یا محدود ثبت کنید. سفارشهای محدود از لغزش قیمت روی یک دارایی کممعامله جلوگیری میکنند.

۵. پس از خرید، به یک کیف پول خودکفا مانند MetaMask، Rabby یا یک دستگاه سختافزاری منتقل کنید. قرارداد اتریوم «0x1D88...534d» است.

کاربران درون زنجیرهای همچنین میتوانند STONE، SBTC و STONEBTC را مستقیماً از برنامه StakeStone در اتریوم، BNB Chain، Linea، Base، Arbitrum و سایر شبکههای پشتیبانی شده خریداری کنند. STONE اغلب در بازارهای بازده Pendle معامله میشود، جایی که دارندگان میتوانند اصل و بازده را به توکنهای جداگانه تقسیم کنند.

نکتهای در مورد فیدهای قیمت: دادههای زنده در CoinMarketCap، CoinGecko، Bitget، Binance و CryptoCompare نمایش داده میشوند. قیمتهای تجمیعکننده ممکن است در ساعات کم حجم، کمی با قیمتهای لحظهای صرافیها متفاوت باشند، بنابراین قبل از ثبت سفارشهای بزرگ، همه چیز را بررسی کنید.

ریسکها، حسابرسیها و امنیت StakeStone

توکنهای دارای بازده همیشه سه ریسک را در خود جای میدهند: ریسک قرارداد هوشمند، ریسک بازار و ریسک طرف مقابل برای هر مؤلفه متمرکز. راهکارهای کاهش ریسک StakeStone برای پروژهای با این اندازه، به طور غیرمعمولی به خوبی مستند شدهاند.

قراردادهای هوشمند توسط چهار شرکت در بیش از ده دوره بررسی بین سالهای ۲۰۲۳ تا ۲۰۲۵ حسابرسی شدهاند:

- SlowMist بین دسامبر ۲۰۲۳ و ژوئیه ۲۰۲۴ پنج ممیزی روی STONE-ETH انجام داد، به علاوه بررسیهایی روی STONEBTC، STONE BTC Vault، STONE Bera Vault، SBTC Bera Vault و توکن STO انجام داد.

- کوانتاستمپ (Quantstamp) توکنهای STONE-ETH (ژوئن-ژوئیه 2024)، STONEUSD (2-9 اکتبر 2025) و SBTC را حسابرسی کرد.

- Secure3 در مارس 2023 و دوباره در آگوست 2023، STONE-ETH را بررسی کرد.

- شرکت Veridise از ۸ تا ۱۵ دسامبر ۲۰۲۳، STONE-ETH را حسابرسی کرد.

امنیت عملیاتی برای داراییهای پروتکل به چندامضایی و نگهداری در کیف پول سرد متکی است. تا ماه مه ۲۰۲۶، هیچ سوءاستفاده عمومی، عدم اتصال یا حادثه بزرگی گزارش نشده است.

دو دسته ریسک شایسته تأکید هستند. اول، ریسک ترکیبپذیری دیفای واقعی است: STONE با مشارکت در پروتکلهای استیکینگ خارجی و استیکینگ مجدد، بازده خود را به دست میآورد و مشکلی در هر لایه یکپارچه میتواند به عقب برگردد. دوم، ریسک بازار در شناوری کوچک STO متمرکز است. توکنی با گردش ۲۲.۵۳٪ و سقف ۱ میلیارد، به طور خودکار با رقیق شدن مواجه میشود زیرا واگذاری، فضا را آزاد میکند. اندازه موقعیت STO را بر این اساس در نظر بگیرید و قبل از فرض اینکه بازخرید، انتشار گازهای گلخانهای را جبران میکند، اسناد مربوط به مبادله و سوزاندن را مطالعه کنید.

نگاهی اجمالی به رقبای StakeStone در مقابل LRT

حوزه استیکینگ و استیکینگ مجدد نقدینگی در دیفای بسیار شلوغ است. چهار پروژهای که اغلب با StakeStone مقایسه میشوند، کاملاً به EigenLayer وابسته هستند؛ در حالی که StakeStone اینطور نیست.

| پروتکل | اوج TVL (2024) | دارایی اولیه | معماری |

|---|---|---|---|

| Ether.fi | ۳.۲ میلیارد دلار + | اتریوم (LRT) | گره خورده با لایه ویژه |

| رنزو | ۲.۰ میلیارد دلار | اتریوم (LRT) | گره خورده با لایه ویژه |

| پف کننده | ۱.۳ میلیارد دلار | اتریوم (LRT) | گره خورده با لایه ویژه |

| کلپ دائو | ۷۴۰ میلیون دلار + | اتریوم (LRT) | گره خورده با لایه ویژه |

| استیکاستون | ۱.۳۸ میلیارد دلار (اوج فروش نوامبر ۲۰۲۳) | اتریوم + بیت کوین | نقدینگی Omnichain + LiquidityPad |

نکته اصلی این نیست که StakeStone بزرگتر یا کوچکتر است. بلکه این است که این مقایسه تا حدودی مثل مقایسه سیب و پرتقال است. Ether.fi و Renzo از یک محصول در یک زنجیره کسب درآمد میکنند. StakeStone از یک ریل چند دارایی و چند زنجیرهای کسب درآمد میکند. این دامنه وسیعتر، سطح شکست بیشتری را به همراه دارد، اما اگر فرضیه نقدینگی بین زنجیرهای به عنوان قطعات DeFi در L2ها، زنجیرههای برنامه و پشتههای ماژولار عمل کند، جنبه مثبت بیشتری نیز خواهد داشت.

برای جویندگان سود که به سود خالص در بازخرید اهمیت میدهند، LRT pure-plays اغلب به دلیل سادگی برنده است. برای کاربرانی که میخواهند یک دارایی ETH یا BTC را در زنجیرهها جابجا کنند و در مشوقهای زنجیره شریک قرار گیرند، StakeStone گزینه مناسبتری است.

اخبار StakeStone و آینده بانکداری

اخبار StakeStone در سالهای ۲۰۲۵ و ۲۰۲۶ در یک جهت ثابت بوده است: کمتر در مورد سپردهگذاری، بیشتر در مورد بانکداری. این تیم به طور پیوسته در حال تغییر چارچوب پروتکل به عنوان پایه و اساس یک پشته مالی قابل برنامهریزی به جای یک محصول با بازده واحد بوده است.

پیگیری نکات برجسته دوازده ماه گذشته در یک جدول زمانی واحد آسان است:

- مارس ۲۰۲۵، چک استراتژیک ۱۰ میلیون دلاری از آزمایشگاههای بینگایکس را به همراه داشت.

- در ماه مه ۲۰۲۵، بایننس STO را به همراه ایردراپ HODLer و یک Seed Tag فهرست کرد.

- اواسط سال ۲۰۲۵، LiquidityPad را به خزانههای WLFI USD1، Story Protocol و Ozean گسترش داد.

- اواخر سال ۲۰۲۵، STONEUSD با ممیزیهای Quantstamp و نرخ بهره سالانه ۱۲٪ معرفی شد.

- ۲۰۲۶ از نظریه «پرداختهای عاملی» رونمایی کرد، که با راهاندازی پرداختهای QR توسط استون والت و ادغام PayNow در سنگاپور همراه بود.

آینده چارچوببندی بانکی اهمیت دارد زیرا توضیح میدهد که درآمد پروتکل قرار است از کجا بیاید. یک LST خالص، بخش کوچکی از بازده استیکینگ را جمعآوری میکند. یک نئوبانک استک، کارمزدهای پرداخت، اسپردهای فارکس، حاشیههای تسویه حساب فرامرزی و بازده ماندههای بلااستفاده را جمعآوری میکند. همان مسیری که پرداختهای وب ۳ را تسویه میکند، رشد اکوسیستم را در زنجیرههای شریک نیز هدایت میکند. اگر StakeStone اجرا شود، STO ارزش را در سطح بسیار وسیعتری نسبت به طراحی آن در سال ۲۰۲۳ به دست میآورد.

نقشه راه به سوی یک نئوبانک مستقل

نقشه راه ۲۰۲۶ یک نئوبانک مستقل را توصیف میکند: حسابهای قابل برنامهریزی، پرداختهای آماده توسط عامل، متعادلسازی مجدد سبد سهام مبتنی بر هوش مصنوعی و تراکنشهای بدون گس. استون والت در حال حاضر از ورود به سیستم از طریق شبکههای اجتماعی از طریق ایمیل، گوگل و ایکس پشتیبانی میکند و EIP-7702 ویژگیهای حساب هوشمند را در آدرسهای استاندارد اتریوم فعال میکند.

سه ستون، این نقشه راه را حمل میکنند و هر کدام به همان موتور بازدهی که STONE را نیرو میبخشد، متکی هستند:

کیف پول Stone در جلو قرار دارد و به عنوان کیف پول web3 برای کاربران خرده فروشی با پرداختهای QR، تجربه کاربری بدون کارمزد و تجزیه و تحلیل مالی مبتنی بر هوش مصنوعی عمل میکند. STONEUSD و ماندههای دارای بازده، لایه پسانداز را تشکیل میدهند، جایی که وجوه بیکار تا لحظه انتقال، درآمد کسب میکنند. اقتصاد عامل، تأیید عامل خود را بشناسید (KYA) را اضافه میکند و به عاملهای مستقل اجازه میدهد تا تحت مجوزهای تعریف شده تراکنش انجام دهند. این بخش هوش مصنوعی این طرح است، زیرا عاملها میتوانند بدون دور زدن خط مشی کاربر، پول را در داخل سیستم جابجا کنند.

این همچنین جایی است که بازاریابی و واقعیت درون زنجیرهای به شدت از هم جدا میشوند. تز بانکداری نئو خودمختار بلندپروازانه است. TVL درون زنجیرهای هنوز به این روایت نرسیده است. دوازده ماه آینده مشخص خواهد کرد که آیا StakeStone با انتقال حجم پرداخت به همان خزانهها، روند نزولی TVL را معکوس میکند، یا اینکه چرخش به نسخه ۲.۰ به عنوان یک تمرین برند به پایان میرسد.

برای کاربرانی که امروزه عرضه اولیه توکن (STO) را ارزیابی میکنند، این عدم قطعیت، تز سرمایهگذاری واقعی است. زیرساخت، حسابرسی، شرکا، بودجه: همه واقعی هستند. اینکه آیا محصول در مقیاسی که نقشه راه نشان میدهد، مورد استفاده قرار میگیرد یا خیر، سوال بیپاسخی است. روایتهای نقدینگی کریپتو به سرعت تغییر میکنند و پاسخ باید در چرخه محصول بعدی از راه برسد.