ضريبة العملات المشفرة في المملكة المتحدة: قواعد هيئة الإيرادات والجمارك البريطانية، والأسعار، وكيفية الدفع

تعرف مصلحة الضرائب والجمارك البريطانية (HMRC) بالفعل معلوماتٍ عن عملاتك الرقمية أكثر مما تتصور. ففي السنة الضريبية 2024/2025، أرسلت المصلحة ما يقارب 65,000 رسالة تنبيه إلى من يُشتبه في حيازتهم للعملات الرقمية، أي أكثر من ضعف العدد في العام السابق. ووفقًا لبحثٍ أجرته هيئة السلوك المالي (FCA) عام 2025، يمتلك حوالي 8% من البالغين في المملكة المتحدة عملات رقمية، أي ما يقارب 4.5 مليون شخص. لذا، لم تعد ضريبة العملات الرقمية في المملكة المتحدة مصدر قلقٍ خاص لقلةٍ من المتداولين، بل أصبحت التزامًا ضريبيًا أساسيًا، ومن المتوقع أن تصبح القواعد أكثر صرامةً في المستقبل.

إليكم الخطأ الذي يقع فيه معظم الناس منذ البداية: لا توجد ضريبة منفصلة على العملات الرقمية في بريطانيا. تخضع عملاتكم للضريبة بموجب النظامين نفسيهما اللذين يحكمان الأسهم ودخل الإيجار: ضريبة أرباح رأس المال وضريبة الدخل. ما سيتغير في عام ٢٠٢٦ ليس في النسب، بل في حجم الأموال التي يمكن لهيئة الإيرادات والجمارك البريطانية (HMRC) الاطلاع عليها.

هل تفرض مصلحة الضرائب والجمارك البريطانية ضرائب على العملات المشفرة في المملكة المتحدة؟

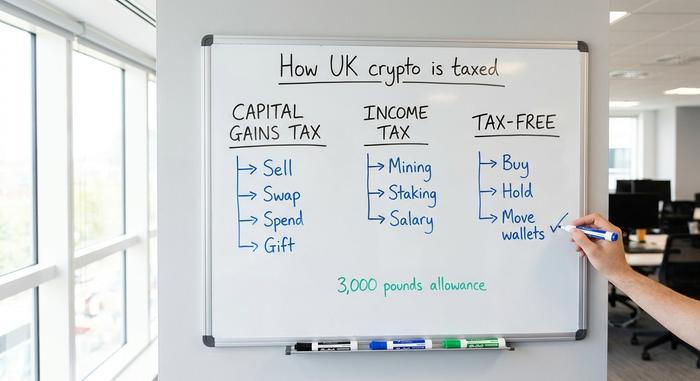

نعم، والطريقة التي تتبعها تُفاجئ الناس. لا تُعامل مصلحة الضرائب والجمارك البريطانية العملات الرقمية كأموال، بل تُعاملها في المملكة المتحدة كملكية - أصل تملكه وتتصرف فيه، وفقًا لما هو منصوص عليه في دليلها الخاص بالأصول الرقمية. هذا القرار وحده يُحدد كل شيء آخر.

بما أن العملات الرقمية تُعتبر أصولاً، فإن بيعها أو استبدالها قد يُخضع الربح لضريبة أرباح رأس المال. ولأن بعض العملات الرقمية تُمنح كمكافأة مقابل القيام بأنشطة معينة، مثل التخزين أو التعدين، فإنها تخضع للضريبة كدخل فور استلامها. معظم حاملي العملات الرقمية لا يخضعون إلا للنظام الأول، بينما يخضع من يحصلون على مكافآت لكلا النظامين.

لا يوجد سعر خاص للعملات المشفرة، ولا بدل مخصص لها، ولا إقرار ضريبي منفصل خاص بها. يتم الإبلاغ عنها ضمن نظام التقييم الذاتي العادي. الصعوبة لا تكمن في الضرائب في المملكة المتحدة نفسها، بل في معرفة أي من النظامين ينطبق على كل إجراء قمت به، لأن الإجابة تُغير قيمة الفاتورة.

ضريبة أرباح رأس المال على أرباح العملات المشفرة

بالنسبة لمعظم مستثمري العملات الرقمية، تُعدّ ضريبة أرباح رأس المال هي جوهر الموضوع. تشتري عملة، يرتفع سعرها، ثم تبيعها. الربح هو مكسب، وفوق حدٍّ معين، يخضع هذا الربح للضريبة. يبدو الأمر بسيطًا حتى تدرك كم مرة "تتخلص" من العملات الرقمية دون أن تمسّ حسابك البنكي.

معدلات ضريبة أرباح رأس المال وبدل الـ 3000 جنيه إسترليني

منذ 30 أكتوبر 2024، تُفرض ضريبة على أرباح العملات المشفرة بنسبة 18% على دافعي الضرائب ذوي الشريحة الأساسية، و24% على دافعي الضرائب ذوي الشريحة الأعلى أو الإضافية، وفقًا لشرائح ضريبة أرباح رأس المال على موقع GOV.UK. وبذلك، تُصبح السنة المالية 2025/2026 أول سنة كاملة خالية من هذه الضرائب، دون أي تقسيمات في منتصف السنة.

قبل تطبيق أي ضريبة، تحصل على إعفاء ضريبي. بالنسبة للعامين الماليين 2025/26 و2026/27، يبلغ مبلغ الإعفاء السنوي 3000 جنيه إسترليني . يجدر التذكير بمدى سرعة انخفاض هذا المبلغ: فقد كان 12300 جنيه إسترليني في العام المالي 2022/23. عدد المستثمرين العاديين المشمولين بهذا الإعفاء اليوم أكبر بكثير مما كان عليه قبل ثلاث سنوات.

ما الذي يُعتبر عملية تخلص؟

هنا يقع الناس في الخطأ. التخلص من العملات الرقمية لا يقتصر على تحويلها إلى جنيهات إسترلينية. يُعتبر التخلص من العملات الرقمية عملية بيع عند بيعها مقابل الجنيه الإسترليني، أو استبدال عملة رقمية بأخرى، أو إنفاقها على سلع أو خدمات، أو إهدائها لأي شخص آخر غير الزوج أو الشريك. عملية استبدال العملات الرقمية هذه هي العملية الصامتة. فعلى سبيل المثال، عند استبدال البيتكوين بالإيثيريوم، تكون قد تخلصت من البيتكوين، حتى وإن لم يُضاف أي مبلغ إلى حسابك.

ما لا يُعتبر تصرفاً: شراء العملات الرقمية بالجنيه الإسترليني، والاحتفاظ بها، ونقلها بين محافظك الخاصة. هذه الأمور مجانية.

حساب أساس التكلفة (تجميع الأسهم)

لحساب الربح، تطرح التكلفة من العائدات، وتُلزمك مصلحة الضرائب والجمارك البريطانية (HMRC) بحساب التكلفة بطريقة محددة تُسمى تجميع الأسهم. تُطبق ثلاث قواعد بالترتيب: قاعدة التداول في نفس اليوم أولًا، ثم قاعدة "التداول على مدى 30 يومًا"، وأخيرًا تجميع القسم 104، الذي يُحسب متوسط تكلفة جميع الأسهم الأخرى التي تمتلكها من نفس العملة الرقمية. إذا كنت قد تداولت بنفس العملة عدة مرات، فإن القيام بذلك يدويًا أمرٌ مُرهق، ولهذا السبب تحديدًا يستخدم معظم الناس برامج متخصصة. لا أنصح بمحاولة إعادة بناء سجل تداول نشط خلال السنة بأي طريقة أخرى.

ضريبة الدخل على دخل العملات المشفرة والمكافآت

ما يفاجئ المستثمرين هو أن بعض العملات المشفرة تخضع للضريبة مرتين خلال فترة وجودها. مرة كدخل عند دخولها السوق، ومرة أخرى كربح رأسمالي عند بيعها لاحقاً.

إذا تلقيت عملات مشفرة من مكافآت التعدين أو التخزين أو الإقراض في منصات التمويل اللامركزي، فإن مصلحة الضرائب والجمارك البريطانية (HMRC) عادةً ما تعتبرها دخلاً متنوعاً. وبالتالي، فأنت مدين بضريبة الدخل على قيمتها بالجنيه الإسترليني في يوم استلامها، وفقًا لتوجيهات مثل CRYPTO61211 . وينطبق الأمر نفسه إذا دفع لك صاحب العمل راتبك بالعملات المشفرة. تبلغ ضريبة الدخل في المملكة المتحدة 20% لأصحاب الدخل الأساسي، و40% لأصحاب الدخل الأعلى، و45% لمن يزيد دخلهم عن ذلك، وذلك بعد خصم الإعفاء الشخصي البالغ 12,570 جنيهًا إسترلينيًا، والذي يبقى مجمدًا حتى أبريل 2031.

تُعدّ عمليات الإنزال الجوي استثناءً يؤكد القاعدة. فإذا لم تبذل أي جهد للحصول على هذه الأموال، فإنها عادةً ما تكون خارج نطاق ضريبة الدخل، ولا تخضع لضريبة أرباح رأس المال إلا عند بيعها. أما إذا كان الحصول عليها يتطلب تقديم خدمة، فتُعتبر دخلاً. ويكمن الشرط الأساسي في ما إذا كنت قد اكتسبتها فعلاً.

كيف يتم فرض الضرائب على معاملات العملات المشفرة المختلفة

تُقدّم العملات الرقمية قائمة طويلة من الإجراءات، ولكل إجراء إجابته الخاصة. بدلاً من الخوض في تفاصيلها المطوّلة، إليكم جدول البحث.

| ما فعلته | كيف يتم فرض الضرائب عليها |

|---|---|

| اشترِ العملات الرقمية بالجنيه الإسترليني | غير خاضعة للضريبة |

| احتفظ بالعملات المشفرة | غير خاضعة للضريبة |

| انتقل بين محافظك الخاصة | غير خاضعة للضريبة |

| بيع العملات الرقمية مقابل الجنيه الإسترليني | ضريبة أرباح رأس المال على الربح |

| استبدل عملة مشفرة بأخرى | ضريبة أرباح رأس المال على الربح |

| أنفق العملات الرقمية على السلع أو الخدمات | ضريبة أرباح رأس المال على الربح |

| هدية للزوج أو الشريك المدني | غير خاضعة للضريبة (لا ربح، لا خسارة) |

| هدية لأي شخص آخر | ضريبة أرباح رأس المال على الربح |

| تبرع لجمعية خيرية مسجلة | عادة لا تخضع للضريبة |

| مكافآت التعدين، والتخزين، والإقراض | ضريبة الدخل عند الاستلام، ثم ضريبة أرباح رأس المال عند التصرف |

| الراتب يُدفع بالعملات الرقمية | ضريبة الدخل (والتأمين الوطني) |

| إنزال جوي غير مرغوب فيه | ضريبة أرباح رأس المال فقط، عند التصرف اللاحق |

| العملات المشفرة المفقودة أو المسروقة | ليس تصرفاً؛ قد يكون من الممكن تقديم مطالبة |

احتفظ بهذا بالقرب منك عند إعادة حساب نفقاتك السنوية. معظم حالات نقص المدفوعات لا تنجم عن إخفاء المكاسب، بل عن عدم احتساب أي عملية تبادل أو دفعة على الإطلاق.

كيفية الإبلاغ عن ضرائب العملات المشفرة إلى مصلحة الضرائب والجمارك البريطانية

هذا هو القسم الذي تتجاهله الأدلة الأخرى، وهو القسم الذي يُمكّنك فعلاً من إتمام العملية. يتم الإبلاغ عن العملات الرقمية من خلال تقديم إقرار ضريبي ذاتي، وقد تم مؤخراً تخصيص مكان مخصص لذلك.

صفحات أرباح رأس المال SA108 وصناديق العملات المشفرة

تُدرج أرباح رأس المال في نموذج SA108، الذي يُرفق مع نموذج الإقرار الضريبي الرئيسي SA100. ابتداءً من إقرار السنة المالية 2024/25، أضافت مصلحة الضرائب والجمارك البريطانية خانات مخصصة للأصول الرقمية، مرقمة من 13.1 إلى 13.8، في ملخص أرباح رأس المال في نموذج SA108 . وتستمر هذه الخانات في السنة المالية 2025/26. في هذه الخانات، تُدخل عدد عمليات البيع، وإجمالي العائدات، والتكاليف المسموح بها، والأرباح الناتجة. أما دخل العملات الرقمية، فيُدرج في الخانة 17 من نموذج SA100 كدخل خاضع للضريبة. معرفة الخانة المناسبة تُجنّبك التخمين الذي يُوقع مقدمي الإقرارات لأول مرة في الخطأ.

متى يجب عليك تقديم التقرير والموعد النهائي

إذا لم يسبق لك تقديم إقرار ضريبي، فيجب عليك التسجيل للتقييم الذاتي بحلول 5 أكتوبر بعد انتهاء السنة الضريبية. يجب تقديم الإقرار الإلكتروني ودفع أي ضرائب مستحقة بحلول 31 يناير. يجب عليك الإبلاغ عن العملات الرقمية إذا تجاوز إجمالي عائداتك السنوية 50,000 جنيه إسترليني أو تجاوزت أرباحك الحد المسموح به وهو 3,000 جنيه إسترليني. لاحظ أن العائدات، وليس الربح، هي المعيار لتطبيق أحد هذين الاختبارين، لذا قد يتجاوز المتداول النشط هذا الشرط دون تحقيق أرباح كبيرة.

إذا كان لديك بالفعل ضرائب غير مدفوعة على العملات المشفرة

هل فاتتك بعض السنوات الماضية؟ تُدير مصلحة الضرائب والجمارك البريطانية خدمةً مُخصصةً للإفصاح عن الأصول الرقمية لهذا الغرض تحديدًا. عادةً ما يكون الإفصاح الطوعي أقل تكلفةً من انتظار خطاب رسمي. وهذا ما يُفسر لماذا يُعد الانتظار الآن خيارًا غير مُجدٍ.

قواعد جديدة لهيئة تنظيم صناعة العملات المشفرة (CARF) تلزم بالإبلاغ عن العملات المشفرة اعتبارًا من عام 2026

لسنوات، كان الافتراض الضمني وراء التهرب الضريبي في مجال العملات المشفرة بسيطًا: لن يعلموا أبدًا. اعتبارًا من 1 يناير 2026، انتهى هذا الافتراض.

بموجب إطار الإبلاغ عن الأصول المشفرة (CARF)، يتعين على منصات العملات المشفرة في المملكة المتحدة البدء بجمع بياناتك اعتبارًا من بداية عام 2026، بما في ذلك اسمك ورقم التأمين الوطني أو الرقم الضريبي، وتفاصيل معاملاتك. ويشمل هذا الإطار حوالي 50 مزود خدمة في المملكة المتحدة. ستُرسل التقارير الأولى إلى مصلحة الضرائب والجمارك البريطانية (HMRC) في عام 2027، ويواجه مزودو الخدمات غرامات تصل إلى 300 جنيه إسترليني لكل مستخدم في حال تقديم معلومات غير دقيقة أو ناقصة، مما يحفزهم بشدة على جمعها بشكل صحيح.

النتيجة واضحة. ستتمكن مصلحة الضرائب والجمارك البريطانية من التحقق من صحة البيانات المُبلغ عنها في البورصات ومقارنتها بما صرّحت به في نموذج SA108. وبالنظر إلى عدد رسائل التنبيه التي تم إرسالها بالفعل والبالغة 65,000 رسالة، يتضح المسار. تصل البيانات إليهم تلقائيًا، لذا من الأفضل التأكد من صحة بياناتك قبل وصولها إليهم.

كم ستكون قيمة الضرائب التي ستدفعها على العملات المشفرة؟

الأرقام توضح الأمر. لنفترض أنك بعت عملات رقمية خلال العام بإجمالي عائدات قدرها 20,000 جنيه إسترليني، وكانت تكلفتها الأصلية 12,000 جنيه إسترليني. ربحك هو 8,000 جنيه إسترليني. بعد خصم الإعفاء الضريبي البالغ 3,000 جنيه إسترليني، يتبقى لديك 5,000 جنيه إسترليني كربح خاضع للضريبة. المبلغ الذي ستدفعه يعتمد على شريحة ضريبة الدخل الخاصة بك.

| فرقتك | معدل ضريبة أرباح رأس المال | الضريبة على ربح قدره 5000 جنيه إسترليني |

|---|---|---|

| أساسي | 18% | 900 جنيه إسترليني |

| معدل أعلى أو إضافي | 24% | 1200 جنيه إسترليني |

هذا هو جوهر الأمر. يُحدد معدل الضريبة بناءً على إجمالي دخلك، لذا فإن أي ربح يدفعك من الشريحة الأساسية إلى الشريحة الأعلى قد يخضع للضريبة جزئيًا وفقًا لكلتا الشريحتين. إذا كنت قريبًا من حد معين، فإن توقيت البيع يُعدّ عاملًا حاسمًا.

ضريبة الميراث على الأصول المشفرة

لا تُستثنى العملات الرقمية من تركتك. عند وفاتك، تُقيّم أصولك الرقمية بتاريخ الوفاة وتُحتسب ضمن ضريبة الميراث، بنسبة 40% على الجزء من التركة الذي يتجاوز الحد المعفى من الضريبة البالغ 325,000 جنيه إسترليني. مع ذلك، يكمن الخطر العملي في العملات الرقمية تحديدًا. فإذا لم يتمكن ورثتك من العثور على مفاتيحك الخاصة، تُقيّم العملات لأغراض الضريبة ولكنها تُفقد فعليًا. أخبر شخصًا تثق به بمكان المفاتيح، وإلا ستحتسب مصلحة الضرائب أصلًا لا يمكن لعائلتك المطالبة به أبدًا.

كيفية تخفيض ضريبة العملات المشفرة بشكل قانوني

لا يعني أي من هذا دفع أكثر مما هو مستحق عليك. هناك وسائل مشروعة يمكنها خفض فاتورة الضرائب بشكل ملحوظ، واستخدامها هو مجرد تخطيط سليم، وليس تهرباً ضريبياً.

استفد من إعفاءك الضريبي البالغ 3000 جنيه إسترليني سنويًا، فهو غير قابل للترحيل. أبلغ عن خسائرك أيضًا: فالخسائر الرأسمالية تُعوض الأرباح، وبمجرد تسجيلها، تُرحّل لسنوات، مع إمكانية المطالبة بقيمة ضئيلة للعملات التي لم تعد ذات قيمة. تتم التحويلات بين الزوجين دون ربح أو خسارة، مما قد يُضاعف إعفاءات الزوجين ويُحوّل الربح إلى الشريك ذي الشريحة الضريبية الأقل. ولأن الإعفاء يُعاد ضبطه في بداية كل سنة ضريبية، فإن توزيع عمليات البيع الكبيرة على مدار 5 أبريل يُساعد في إبقاء جزء أكبر من الربح ضمن الشريحة المعفاة من الضرائب. كما أن التبرع بالعملات المشفرة لجمعية خيرية مُسجلة معفى عمومًا من ضريبة الأرباح الرأسمالية.

أدوات الضرائب المتعلقة بالعملات المشفرة وحفظ السجلات

تُلقي مصلحة الضرائب والجمارك البريطانية (HMRC) عبء حفظ السجلات عليك مباشرةً، ولا تُجري أي إحصاءات نيابةً عنك. يُتوقع منك الاحتفاظ بتاريخ وقيمة كل معاملة بالجنيه الإسترليني، ونوع الأصل، وعدد الوحدات، وسجلات التكاليف المجمعة. وإذا قمت بذلك عبر محافظ ومنصات تداول متعددة، فسيصبح الأمر مهمة شاقة.

لهذا السبب، تُعدّ حاسبة ضرائب العملات الرقمية ضروريةً تقريبًا للمستخدمين النشطين. تتصل أدوات مثل Koinly وCoinTracking وRecap بمنصات التداول الخاصة بك، وتتتبع العملات الرقمية عبر المحافظ، وتطبق قواعد تجميع الحصص تلقائيًا، وتُنتج رقمًا يمكنك إدخاله في خانات SA108. صحيح أنها مدفوعة، لكن تكلفتها أقل بكثير من تكلفة الوقوع في خطأ في حساب التجميع.

ضمان صحة ضرائب العملات المشفرة في المملكة المتحدة

لم تزد ضريبة العملات الرقمية في المملكة المتحدة فجأة، بل أصبحت واضحة. فالمعدلات ثابتة، والإعفاء البالغ 3000 جنيه إسترليني ثابت، ونموذج SA108 يتضمن الآن خانة باسمك. ما تغير هو أنه ابتداءً من عام 2026، ستبدأ منصات التداول بتسليم الإيصالات إلى مصلحة الضرائب والجمارك البريطانية. لذا، لم يعد السؤال الحقيقي هو ما إذا كانوا سيكتشفون الأمر، بل ما إذا كان إقرارك الضريبي سيتضمن المعلومات الصحيحة عند مراجعته. قدم إقرارك، واستفد من إعفاءاتك، واحتفظ بسجلاتك، ولن تضطر أبدًا إلى اكتشاف الأمر بطريقة غير سارة.