O que são empréstimos relâmpago: empréstimos em criptomoedas e ataques a empréstimos relâmpago

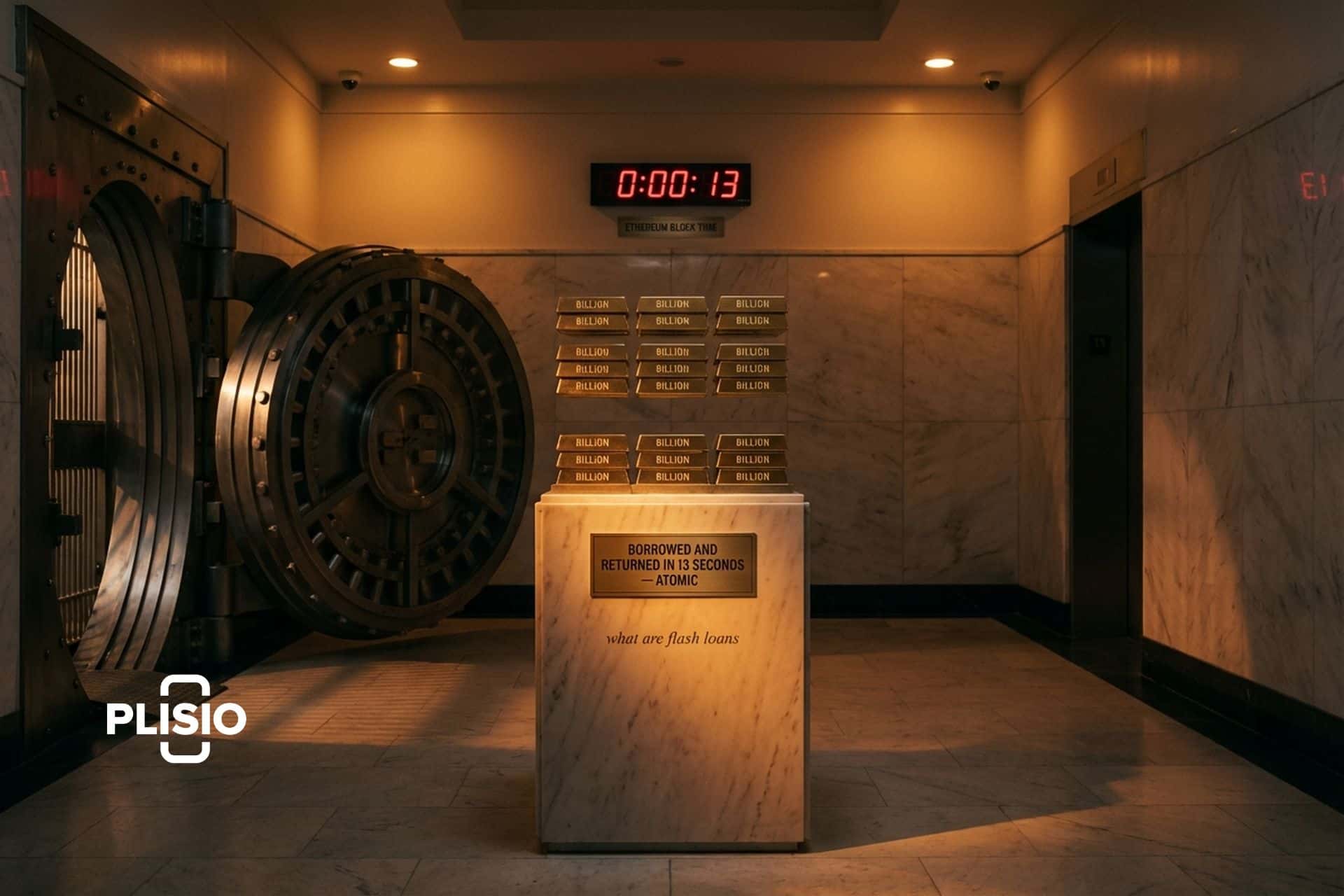

Em 17 de abril de 2022, um atacante anônimo tomou emprestado mais de US$ 1 bilhão em uma única transação atômica da Aave, Uniswap e SushiSwap, comprou tokens de governança Stalk suficientes no protocolo de stablecoin Beanstalk para aprovar uma proposta maliciosa, esvaziou o tesouro e pagou tudo antes do fechamento do bloco. Prejuízo líquido: US$ 182 milhões. Tempo decorrido: um bloco Ethereum, aproximadamente 13 segundos. O atacante nunca possuiu um único dólar. Isso é um empréstimo relâmpago, e é também por isso que esse recurso tem uma reputação tão peculiar no DeFi.

Então, o que são empréstimos relâmpago, exatamente? Um empréstimo relâmpago é um empréstimo sem garantia que só existe porque as blockchains são atômicas. Você pega emprestado qualquer quantidade de tokens que desejar, usa-os e paga tudo de volta em uma única transação. Se você não pagar o valor principal mais a taxa, toda a transação é revertida como se nada tivesse acontecido. Sem verificação de crédito, sem garantia inicial, sem KYC (Conheça Seu Cliente). Como os empréstimos relâmpago não precisam de nada disso, eles funcionam como um tipo de empréstimo sem equivalente nas finanças tradicionais. Neste guia sobre o que são empréstimos relâmpago no ecossistema DeFi: como eles realmente funcionam no código da EVM (Máquina Virtual Ethereum), casos de uso reais, as maiores vulnerabilidades exploradas de 2020 a 2025, como Aave, Balancer e Uniswap se comparam como provedores e como os protocolos se defendem em 2026.

O que é um empréstimo relâmpago e como funciona?

Um empréstimo relâmpago é um tipo de empréstimo sem garantia exclusivo das finanças descentralizadas (DeFi) e é o exemplo mais claro de uma primitiva do tipo "flash" no mercado DeFi. Você chama uma função em um protocolo de empréstimo, o protocolo transfere a quantidade solicitada de tokens para o seu contrato, seu contrato executa uma lógica arbitrária com esses fundos e, em seguida, o protocolo recupera o valor principal mais uma pequena taxa antes do término da transação. Se o pool não conseguir coletar o que lhe é devido, toda a transação é revertida e nenhuma alteração de estado é mantida. Do ponto de vista do protocolo, o empréstimo nunca aconteceu. Os empréstimos relâmpago têm uma reputação controversa porque a mesma primitiva que permite aos desenvolvedores tomar empréstimos sem garantia prévia também permite que atacantes explorem vulnerabilidades que antes exigiam dinheiro real para serem exploradas.

O termo surgiu pela primeira vez no projeto de 2018 do Marble Protocol para um "banco de contratos inteligentes" que permitiria aos desenvolvedores executar empréstimos atômicos sem garantia na rede Ethereum. Mas os empréstimos relâmpago só se popularizaram quando a Aave os lançou como parte do Aave V1 na rede principal do Ethereum em janeiro de 2020. A postagem no blog da Aave anunciando o recurso, escrita por Marc Zeller, o apresentou como uma forma de dar aos usuários de DeFi de varejo o mesmo acesso instantâneo à liquidez que os fundos de hedge sempre tiveram no mercado financeiro tradicional. Em um ano, a Aave processou aproximadamente US$ 2 bilhões em empréstimos relâmpago. Em 2025, o volume de empréstimos relâmpago do protocolo havia crescido para cerca de US$ 7,5 bilhões em um único período de três meses, de acordo com dados do TradingView.

Como funcionam os empréstimos relâmpago em uma única transação

Toda transação em blockchain é atômica. Ou cada linha de código dentro dela é executada com sucesso, ou nenhuma é executada. Os empréstimos relâmpago exploram essa propriedade. Um solicitante implanta um contrato que implementa a interface do receptor do provedor e, em seguida, invoca uma função como `flashLoan()` no pool de empréstimos. Veja a sequência:

1. Seu contrato chama `flashLoan()` no pool da Aave, solicitando uma quantidade específica de tokens.

2. O pool transfere esses tokens para o seu contrato e chama o seu callback `executeOperation`.

3. Seu contrato executa qualquer lógica arbitrária que seja necessária: uma troca em uma DEX, uma liquidação, uma votação de governança.

4. Antes do retorno da ligação, seu contrato aprova o resgate do valor principal mais a taxa de prêmio.

5. O pool retira os fundos. Se o saldo estiver abaixo do esperado em apenas um wei, toda a transação é revertida.

O empréstimo relâmpago não é possível em nenhuma blockchain que não suporte transações atômicas, razão pela qual permanece uma primitiva nativa da EVM. Toda a transação depende da atomicidade. Não existe cenário em que um desenvolvedor inicie um empréstimo relâmpago, pegue fundos emprestados e depois não consiga pagar o empréstimo, porque a blockchain não permitirá que esse estado persista. Toda a transação é revertida e todos seguem como se nada tivesse acontecido. É também por isso que os empréstimos relâmpago não precisam de garantia inicial, análise de crédito ou confiança no tomador do empréstimo. Se o tomador não pagar o empréstimo até o final da transação, o empréstimo não é pago e o estado é revertido. O não pagamento de um empréstimo relâmpago é matematicamente impossível em pools de empréstimo com garantia que suportam esse mecanismo.

O padrão ERC-3156 de 2020 formalizou a interface de empréstimo relâmpago na rede Ethereum com dois contratos: `IERC3156FlashLender` (o que o pool deve implementar) e `IERC3156FlashBorrower` (o que seu contrato deve implementar). O padrão unificou o que antes era um conjunto fragmentado de implementações de empréstimo relâmpago com modelos de pagamento push/pull inconsistentes.

Como são os empréstimos relâmpago usados no DeFi no dia a dia?

A maior parte do volume de empréstimos relâmpago é entediante. A esmagadora maioria dos empréstimos relâmpago usados no mercado DeFi se destina a estratégias legítimas que se beneficiam do acesso de curto prazo a grandes quantidades de tokens. Os empréstimos relâmpago permitem que usuários comuns obtenham um empréstimo rápido e alcancem resultados acima de suas possibilidades, exatamente da mesma forma que um fundo de hedge faz nos mercados tradicionais, só que sem a necessidade de relacionamento bancário. Protocolos como o Aave oferecem suporte nativo a empréstimos relâmpago, e protocolos DeFi como o Aave transformaram esse mecanismo em um elemento fundamental para estratégias on-chain.

- Arbitragem: o principal caso de uso. Bots identificam uma diferença de preço entre duas DEXs para o mesmo par de moedas, emprestam rapidamente capital suficiente para cobrir a diferença, executam uma negociação entre DEXs e embolsam o spread. Os lucros da arbitragem ajudam a alinhar os preços em diferentes plataformas de negociação.

- Troca de garantia: você tem um empréstimo aberto na Aave com garantia em ETH e deseja trocar essa garantia por wBTC sem fechar a posição. Um empréstimo relâmpago permite que você refinancie em uma única transação.

- Autoliquidação: se sua posição estiver prestes a ser liquidada por um bot que cobra uma penalidade de 5 a 15%, você pode solicitar um empréstimo relâmpago (flash loan) no valor da liquidação, fechar sua própria posição e ficar com a penalidade.

- Refinanciamento de dívida: transferência de um empréstimo pendente de um protocolo de crédito para outro com uma taxa de juros melhor, em uma única transação.

- Liquidações: bots liquidadores profissionais usam empréstimos relâmpago para adiantar o capital necessário para liquidar uma posição com garantia insuficiente e embolsar o bônus.

A delegação de crédito é um recurso complementar do Aave que permite a um depositante delegar o poder de empréstimo a outro endereço. É diferente dos empréstimos relâmpago, mas frequentemente combinada com eles em estratégias DeFi complexas. Em todas elas, a ideia principal é a mesma: os empréstimos relâmpago democratizam o acesso ao capital para qualquer pessoa que saiba programar em Solidity.

Arbitragem, trocas de garantias e outros casos de uso.

A arbitragem é o exemplo clássico porque os números fecham perfeitamente. Imagine que o ETH esteja cotado a US$ 3.000 na Uniswap e a US$ 3.010 na SushiSwap. Um investidor solicita um empréstimo relâmpago de US$ 3 milhões em USDC da Aave, compra 1.000 ETH na Uniswap por US$ 3.000.000, vende esses 1.000 ETH na SushiSwap por US$ 3.010.000, paga à Aave US$ 3.000.000 mais o prêmio de 0,05% (US$ 1.500) e obtém um lucro de aproximadamente US$ 8.500 em uma única transação. As taxas de gás consomem uma parte desse valor, mas o cálculo ainda funciona se a diferença for grande o suficiente. Esse exemplo de arbitragem explica por que os empréstimos relâmpago se tornaram a ferramenta padrão para fechar as diferenças de preço em diferentes mercados.

A troca de garantias oferece o mesmo benefício em uma direção diferente. Digamos que você abriu um empréstimo de US$ 100.000 usando a garantia do tomador (ETH) na Aave e agora está preocupado com a queda do preço do ETH. Normalmente, você precisaria pagar o empréstimo, desbloquear seu ETH, vendê-lo por wBTC, depositá-lo novamente e reabrir a posição, tudo isso sofrendo com a derrapagem de preço em cada transação. Um empréstimo relâmpago permite que você faça tudo isso em uma única transação atômica: pegue emprestado os US$ 100.000 necessários para cobrir o empréstimo usando novos fundos, feche o empréstimo original, receba o ETH, troque-o por wBTC, deposite wBTC como nova garantia, reabra o empréstimo e pague o empréstimo relâmpago. Sua posição nunca ficou sem gerenciamento. Esse é o poder da troca de garantias em uma única chamada atômica.

O número de oportunidades únicas de arbitragem em diferentes mercados de DeFi é um dos motivos pelos quais os empréstimos relâmpago continuaram crescendo mesmo após as grandes explorações. Cada nova AMM, cada novo protocolo de empréstimo e cada nova blockchain adiciona um novo conjunto de lacunas de preço que um investidor com um empréstimo relâmpago pode aproveitar.

Provedores de empréstimos instantâneos: Aave, Balancer, Uniswap

Em 2026, quatro fornecedores dominariam o mercado de empréstimos relâmpago. Cada um adota uma abordagem ligeiramente diferente em relação às taxas e à complexidade de integração.

| Fornecedor | Taxa | Recurso notável | Correntes suportadas |

|---|---|---|---|

| Aave V3 | 0,05% do capital (ajustável pela governança, era 0,09% na V2) | Maior plataforma de empréstimos relâmpago, com mais de 30 tipos de ativos suportados e volume estimado em US$ 7,5 bilhões em 2025. | Ethereum, Polígono, Avalanche, Arbitrum, Otimismo, Base, mais |

| Cofre do Balanceador | 0% (zero por definição) | Arquitetura de cofre único, opção mais barata para empréstimos simples | Ethereum, Polígono, Arbitrum, Otimismo, Gnose |

| Trocas flash Uniswap V3 | Níveis de taxa de troca de pool: 0,01%, 0,05%, 0,30% ou 1,00% | Maior liquidez, porém com integração mais complexa. | Ethereum, Polygon, Arbitrum, Optimism, Base, outros |

| dYdX (histórico) | ~0 (principal + 2 wei) | Conjunto de ativos limitado (ETH, DAI, USDC), migrado para a appchain Cosmos na v4. | Ethereum (v1-v3) |

| Equalizador | Variável, dependente da piscina | Plataforma de empréstimos relâmpago criada especificamente para esse fim. | Ethereum |

Aave é a escolha padrão para a maioria dos desenvolvedores. Possui a maior liquidez, o maior menu de ativos e uma interface de recebimento bem documentada. Balancer é a opção mais barata quando você precisa apenas de um único ativo e não se importa com a mecânica do cofre. As trocas relâmpago (flash swaps) da Uniswap tecnicamente não são empréstimos relâmpago (são trocas atômicas de tokens com pagamento diferido), mas servem ao mesmo propósito de arbitragem e geralmente têm melhor liquidez para um par específico. A era dos empréstimos relâmpago da dYdX terminou efetivamente em 2023-2024, quando o protocolo migrou para sua própria appchain baseada em Cosmos, então seus empréstimos relâmpago agora são uma nota de rodapé histórica em vez de uma plataforma ativa.

Empréstimos relâmpago versus empréstimos tradicionais no setor financeiro

Comparar empréstimos relâmpago com empréstimos tradicionais é quase injusto, pois pertencem a categorias diferentes. Os empréstimos tradicionais exigem garantia inicial, análise de crédito, geralmente alguma forma de KYC (Conheça Seu Cliente) e se estendem por meses ou anos com pagamentos mensais. Os empréstimos relâmpago não exigem nada disso. A única "garantia" é a própria atomicidade, garantida pela Máquina Virtual Europeia (EVM). O único "prazo" é a transação única em que você está inserido.

Eis a vantagem que a maioria dos novatos não percebe. Empréstimos tradicionais são úteis para qualquer coisa que precise persistir além de um único bloco: comprar uma casa, pagar mensalidades escolares, financiar um negócio. Empréstimos relâmpago são inúteis para qualquer uma dessas coisas, porque o principal precisa retornar ao pool antes do término da transação, e o empréstimo é pago dentro do mesmo bloco ou nunca existiu. O que os empréstimos relâmpago realmente fazem bem é executar uma operação financeira programática dentro de um único bloco: uma arbitragem, uma liquidação, uma troca de garantia. Como os empréstimos relâmpago só podem existir dentro de uma única transação, eles são uma ferramenta para mecânicas específicas de DeFi, não uma fonte de financiamento para gastos no mundo real. Pense neles como um novo tipo de mecanismo de empréstimo nativo dos contratos inteligentes de DeFi, não como um substituto para uma hipoteca.

A natureza atômica também é o motivo pelo qual o empréstimo relâmpago não é possível fora do ecossistema EVM neste momento. Solana, blockchains baseadas em MOVE e ambientes de execução não atômicos não impõem a mesma garantia. Os empréstimos relâmpago existem exclusivamente no mundo dos fundos de empréstimo com garantia, que podem pagar milhões de dólares com segurança porque sabem que o retorno dos fundos é garantido.

Ataques de empréstimo relâmpago: as maiores explorações de 2020 a 2025

Empréstimos relâmpago têm uma reputação controversa, e isso se deve quase inteiramente ao seu papel em explorações de DeFi. O relatório Top 100 DeFi Hacks 2025 da Halborn estima que empréstimos relâmpago foram usados em 83,3% das explorações de DeFi elegíveis durante 2024. Esse número parece assustador até que você perceba algo importante: empréstimos relâmpago não são vulnerabilidades em si. Eles são um multiplicador de força. Todo grande ataque com empréstimos relâmpago explora uma falha preexistente (um oráculo manipulável, um erro de arredondamento, um contrato de governança sem bloqueio temporal) que os empréstimos relâmpago permitem que um atacante explore sem precisar possuir centenas de milhões de dólares.

| Data | Protocolo | Perda | Causa raiz |

|---|---|---|---|

| Fevereiro de 2020 | bZx | Aproximadamente US$ 954.000 | Primeiro incidente de grande repercussão: manipulação do Uniswap v1 como oráculo. |

| 26 de outubro de 2020 | Financiamento da colheita | US$ 33,8 milhões | Empréstimo relâmpago de US$ 50 milhões em USDC da Uniswap manipulou os preços do pool y da Curve. |

| 27 de outubro de 2021 | Finanças de creme | US$ 130 milhões | Manipulação do preço do yUSD em 68 ativos em uma única transação. |

| 17 de abril de 2022 | Pé de feijão | US$ 182 milhões | Empréstimo relâmpago de mais de US$ 1 bilhão para aprovar proposta de governança maliciosa; sem prazo de bloqueio. |

| 11 de outubro de 2022 | Mercados de manga | US$ 116 milhões (SEC) | Avraham Eisenberg manipulou o oráculo da ONG para obter empréstimos com garantias falsas. |

| 16 de fevereiro de 2023 | Finanças da Platypus | US$ 8,5 milhões | Empréstimo relâmpago de US$ 44 milhões em USDC da Aave apresenta problemas. Retirada da verificação de solvência. |

| 13 de março de 2023 | Finanças Euler | US$ 197 milhões | Bug no donateToReserves; o atacante devolveu todos os fundos semanas depois. |

| 2 de janeiro de 2024 | Capital Radiante | US$ 4,5 milhões | Problema de arredondamento no fork Compound/Aave no novo mercado Arbitrum USDC |

| 14 de abril de 2025 | KiloEx | US$ 7,5 milhões | Manipulação de preços entre cadeias; todos os fundos foram devolvidos em 4 dias. |

Esses são apenas os casos mais graves. O padrão se repete sempre: um contrato inteligente em algum lugar lê um preço ou um saldo de uma forma que pode ser manipulada dentro de um único bloco, e um empréstimo relâmpago dá ao atacante poder de fogo suficiente para distorcer essa leitura muito além do seu valor justo. Esses ataques a protocolos DeFi financiam vários tipos de ataques, desde simples manipulação de oráculos até a tomada completa do controle da governança. O roubo total de criptomoedas em todos os vetores em 2024 foi de US$ 1,49 bilhão, segundo a Chainalysis, e em 2025 saltou para US$ 3,4 bilhões, embora grande parte desse valor se deva à violação de segurança da exchange Bybit em fevereiro de 2025 (US$ 1,5 bilhão). As perdas específicas do DeFi permaneceram mais estáveis à medida que o fortalecimento da segurança dos oráculos e os testes de invariâncias se tornaram padrão.

Como um oráculo de preços se transforma em um ataque de empréstimo relâmpago

Toda grande exploração de empréstimos relâmpago é, em sua essência, uma história de manipulação de oráculos. A mecânica é a mesma na maioria delas. Um protocolo precisa saber o preço de um ativo para tomar uma decisão, geralmente o valor da garantia da posição de um tomador de empréstimo. O protocolo lê esse preço de algum lugar na blockchain. Se esse lugar for um pool de DEX que pode ser movimentado por uma grande negociação, então um empréstimo relâmpago é exatamente a ferramenta necessária para movimentá-lo.

Eis o arquétipo, passo a passo. Um atacante empresta US$ 100 milhões em USDC da Aave. Ele despeja todo o valor em um pool de DEX alvo em troca do token X, elevando o preço de X em 300% nesse pool. Ele toma emprestado o máximo que o protocolo da vítima estiver disposto a emprestar, usando como garantia o token X agora inflacionado. Ele retorna o pool ao preço original com a operação inversa. Ele paga o empréstimo relâmpago da Aave. Ele fica com o excesso de fundos emprestados. Tudo é executado em uma única transação. O protocolo da vítima lê o preço inflacionado apenas uma vez, durante a janela de oportunidade do atacante, e o contrato da vítima não tem como detectar a diferença.

Foi isso que aconteceu com a bZx em fevereiro de 2020, e é o que tem acontecido em quase todos os exploits de empréstimo relâmpago relacionados a oráculos desde então. A solução é simples em princípio: não confie em um oráculo de preços que possa ser alterado dentro de um único bloco. Na prática, a indústria levou vários anos e centenas de milhões de dólares em prejuízos para implementar essa correção em larga escala.

Mitigando ataques de empréstimos relâmpago no nível do protocolo

As estratégias de defesa contra ataques de empréstimos relâmpago se tornaram muito mais robustas desde 2020. Se você estiver desenvolvendo um protocolo DeFi em 2026, essas defesas serão essenciais, não novidades.

- Os oráculos TWAP (preços médios ponderados pelo tempo) leem o preço médio dos N blocos anteriores, geralmente 30 minutos. Um empréstimo relâmpago de transação única não consegue alterar significativamente uma média de 30 minutos, portanto, os TWAPs neutralizam a manipulação do preço à vista. O Uniswap V2 e V3 expõem acumuladores cumulativos TWAP integrados.

- Os feeds de preços da Chainlink agregam dados VWAP off-chain de diversas corretoras e são atualizados de forma assíncrona. Para manipular um feed da Chainlink, um atacante teria que corromper mais da metade dos nós oráculo independentes do feed, e não apenas mover um pool de DEX. Essa é a razão pela qual a maioria dos protocolos de empréstimo modernos utiliza a Chainlink como seu oráculo principal.

- Mecanismos de proteção contra reentrada impedem que o contrato emprestado instantaneamente reentre na vítima durante seu retorno de chamada. O modificador `nonReentrant` do OpenZeppelin é a implementação padrão.

- Os bloqueios temporais de governança atrasam qualquer ação de governança em 24 a 48 horas entre a aprovação da proposta e sua execução. Uma maioria de votos obtida por meio de um empréstimo relâmpago se evapora muito antes de poder ser usada. O prejuízo de US$ 182 milhões da Beanstalk em abril de 2022 não teria sido possível com um bloqueio temporal básico.

- Mecanismos de pausa e disjuntores fornecem aos conselhos das DAOs chaves de emergência para interromper o protocolo instantaneamente. A Radiant Capital usou exatamente isso em janeiro de 2024 para estancar a sangria seis segundos após a implantação de seu vulnerável mercado USDC.

- Testes baseados em invariantes e propriedades com Foundry ou Echidna detectam bugs em casos extremos, como o problema `donateToReserves` do Euler Finance antes do lançamento da mainnet. Após o Euler, isso se tornou prática padrão para qualquer código-fonte auditável.

A combinação dessas defesas explica por que a proporção entre as perdas em DeFi e o TVL (Valor Total Perdido) em DeFi tem caído constantemente desde 2022, mesmo com a recuperação do TVL. Os empréstimos relâmpago não perderam eficácia. Os protocolos se tornaram mais eficientes na leitura de preços.

Empréstimos relâmpago, lavagem de dinheiro e rastreamento em blockchain

Empréstimos relâmpago também se tornaram uma pequena, mas real, preocupação para as equipes de compliance on-chain. O argumento não é que os empréstimos relâmpago em si lavem dinheiro, já que o principal precisa retornar ao pool na mesma transação. A verdadeira preocupação é que eles podem ser encadeados com mixers, pontes cross-chain e agregadores de swaps para fragmentar o rastro dos fundos roubados de maneiras que dificultam a sua atribuição. O ataque ao Protocolo Zunami em 2024 usou uma única manipulação impulsionada por empréstimos relâmpago para extrair cerca de US$ 2,1 milhões, e parte dos recursos passou por múltiplos protocolos antes de chegar aos endereços dos mixers.

Do lado positivo, cada empréstimo relâmpago é uma transação EVM totalmente pública. Empresas de análise como Chainalysis, TRM Labs e Elliptic conseguem reconstruir a sequência exata de chamadas posteriormente, incluindo o provedor do empréstimo relâmpago, os valores emprestados e todas as interações subsequentes com contratos. O atacante da Euler Finance ("Jacob") foi rastreado publicamente em tempo quase real em março de 2023 e, eventualmente, devolveu todos os fundos, em parte porque o rastro na blockchain era inequívoco. Os empréstimos relâmpago não tornam os atacantes anônimos. Eles apenas tornam o intervalo entre a exploração e a liquidação completa extremamente curto.

Crescimento do volume e do estado dos empréstimos relâmpago entre 2024 e 2026

Os empréstimos relâmpago (flash loans) atingiram a maturidade discretamente entre 2024 e 2025. O volume de empréstimos relâmpago V3 da Aave alcançou aproximadamente US$ 7,5 bilhões em um único período de três meses em 2025, de acordo com a cobertura da TradingView. O protocolo liderou o setor de empréstimos DeFi em geral, com cerca de US$ 25 bilhões em empréstimos pendentes de todos os tipos, segundo o The Block. A Balancer manteve sua taxa de 0% para empréstimos relâmpago por meio de diversas votações de governança, especificamente para garantir a continuidade das integrações com desenvolvedores. Os swaps relâmpago V3 da Uniswap permaneceram a opção preferida quando os usuários precisavam de uma liquidez específica para um par de moedas, em vez de um empréstimo de uso geral.

As explorações não desapareceram, mas diminuíram em média. A Radiant Capital perdeu US$ 4,5 milhões seis segundos após implantar um mercado USDC falho na Arbitrum em 2 de janeiro de 2024. A KiloEx perdeu US$ 7,5 milhões em 14 de abril de 2025 devido a uma exploração de manipulação de oráculo entre cadeias, com todos os fundos devolvidos quatro dias depois em troca de uma recompensa de US$ 750.000 por atividades éticas. Ambos os eventos foram ordens de magnitude menores do que as perdas diárias de mais de US$ 100 milhões registradas entre 2021 e 2023, e ambos foram detectados e contidos rapidamente.

A história mais importante de 2025 foi jurídica, não técnica. Um júri de Manhattan condenou Avraham Eisenberg em abril de 2024 pelo golpe de US$ 116 milhões na Mango Markets, tratando a manipulação de mercado por meio de empréstimos relâmpago como fraude eletrônica e manipulação de commodities. Em 23 de maio de 2025, o juiz Arun Subramanian anulou todas as condenações criminais por questões de jurisdição e elementos do crime. A decisão não endossou a defesa de Eisenberg de que a transação era uma "manipulação legal de mercado", mas redefiniu o precedente jurídico para a forma como golpes envolvendo empréstimos relâmpago são processados nos Estados Unidos.

Conclusão sobre empréstimos relâmpago em 2026

Empréstimos relâmpago são uma das inovações mais limpas do DeFi e também uma das mais incompreendidas. Eles não são inerentemente maliciosos. Não representam uma vulnerabilidade. São um mecanismo primitivo que oferece a qualquer pessoa com um contrato o mesmo acesso à liquidez instantânea que antes era monopolizado por fundos de hedge, e a grande maioria do volume de empréstimos relâmpago em 2026 consiste em operações rotineiras de arbitragem e refinanciamento que ajudam a manter os preços do DeFi alinhados. Os ataques ganham as manchetes, mas o volume vem de pessoas que buscam soluções e mantêm os mercados eficientes.

O outro lado da moeda é que qualquer protocolo que leia um preço, um saldo ou um limite de votação de uma forma que possa ser manipulada dentro de um único bloco acabará sendo testado por um empréstimo relâmpago. A resposta correta não é proibir empréstimos relâmpago (isso não é possível). É construir protocolos que permaneçam corretos mesmo quando um atacante controlar brevemente um bilhão de dólares. Oráculos TWAP, feeds Chainlink, bloqueios temporais de governança e testes de invariâncias não são mais opcionais. Eles são o custo de operar em uma blockchain onde empréstimos relâmpago existem.