Что такое мгновенные займы: криптозаимствования и атаки с использованием мгновенных займов

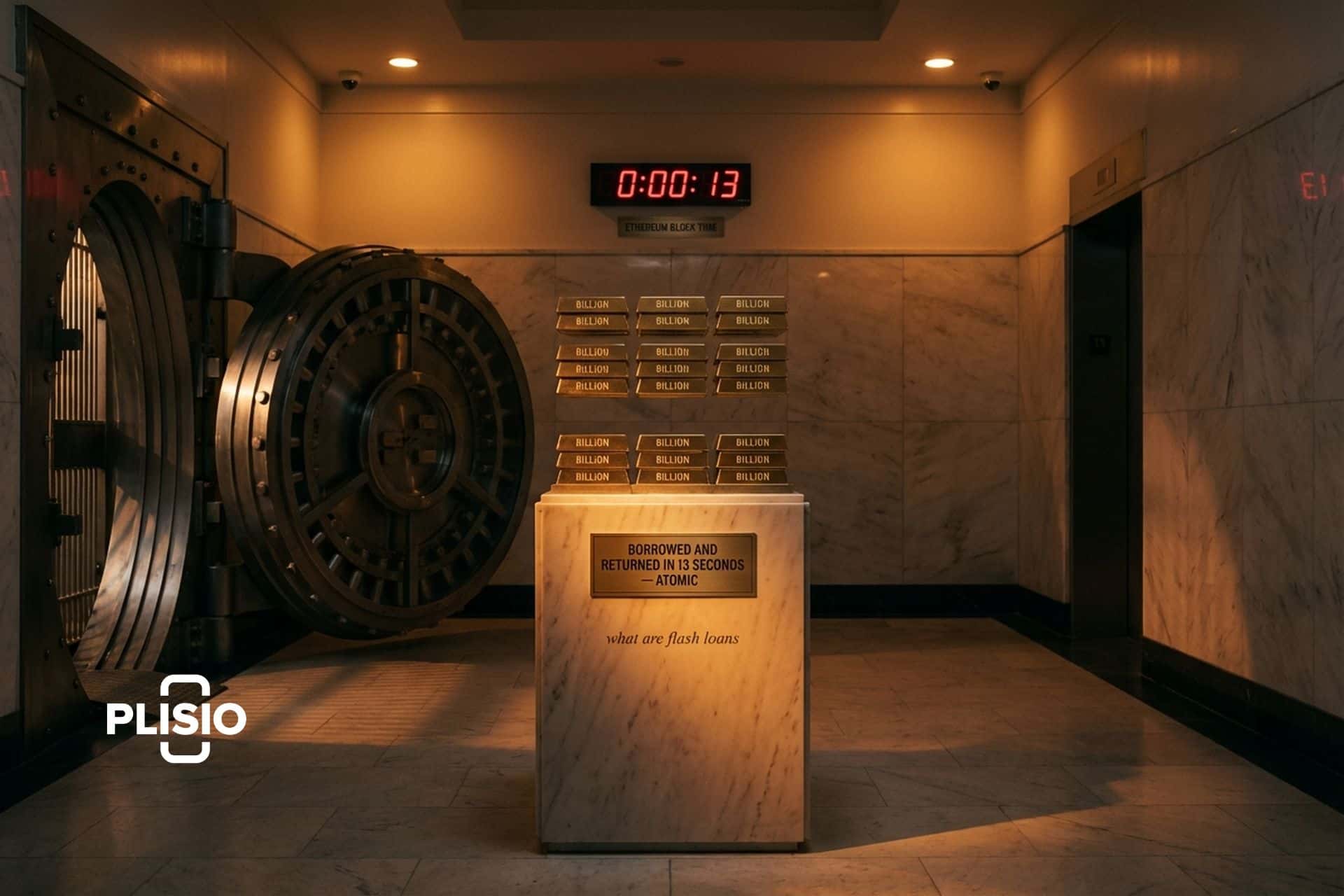

17 апреля 2022 года анонимный злоумышленник занял более 1 миллиарда долларов в рамках одной атомарной транзакции у Aave, Uniswap и SushiSwap, скупил достаточно токенов управления Stalk в протоколе стейблкоина Beanstalk, чтобы принять вредоносное предложение, опустошил казну и вернул все до закрытия блока. Чистый ущерб: 182 миллиона долларов. Затраченное время: один блок Ethereum, примерно 13 секунд. У злоумышленника не было ни доллара собственных средств. Вот что такое мгновенный заем, и именно поэтому у этого примитивного инструмента такая странная репутация в DeFi.

Итак, что же такое мгновенные займы? Мгновенный займ — это необеспеченный заем, существующий только благодаря атомарности блокчейнов. Вы берете любое количество токенов, используете их и возвращаете всю сумму в рамках одной транзакции. Если вы не сможете вернуть основную сумму плюс комиссию, вся транзакция аннулируется, как будто ничего не произошло. Никакой проверки кредитной истории, никакого предварительного залога, никакой KYC (верификации личности). Поскольку мгновенные займы не требуют ничего из этого, они работают как тип займа, не имеющий аналогов в традиционных финансах. В этом руководстве вы узнаете, что такое мгновенные займы в экосистеме DeFi: как они на самом деле работают в коде EVM, реальные примеры использования, крупнейшие уязвимости с 2020 по 2025 год, как Aave, Balancer и Uniswap сравниваются как поставщики услуг, и как протоколы защищают себя в 2026 году.

Что такое экспресс-кредит и как он работает?

Флэш-займ — это тип необеспеченного займа, уникальный для децентрализованных финансов, и это самый наглядный пример примитива в стиле «флэш» на рынке DeFi. Вы вызываете функцию в протоколе кредитования, протокол переводит запрошенное количество токенов в ваш контракт, ваш контракт выполняет произвольную логику с этими средствами, а затем протокол выводит основную сумму плюс небольшую комиссию обратно до завершения транзакции. Если пул не может получить причитающуюся ему сумму, вся транзакция отменяется, и никаких изменений состояния не сохраняется. С точки зрения протокола, займа как бы и не было. Флэш-займы имеют противоречивую репутацию, потому что тот же примитив, который позволяет разработчикам заимствовать активы без предварительного залога, также позволяет злоумышленникам получать доступ к уязвимостям, для эксплуатации которых раньше требовались реальные деньги.

Термин впервые появился в 2018 году в проекте Marble Protocol по созданию «банка смарт-контрактов», который позволял разработчикам осуществлять атомарные необеспеченные кредиты на Ethereum. Но мгновенные кредиты стали широко распространены только после того, как Aave запустил их в рамках Aave V1 в основной сети Ethereum в январе 2020 года. В сообщении в блоге Aave, посвященном анонсу этой функции, написанном Марком Зеллером, она была представлена как способ предоставить розничным пользователям DeFi тот же мгновенный доступ к ликвидности, который всегда был у хедж-фондов в традиционных финансах. В течение года Aave обработал мгновенных кредитов на сумму около 2 миллиардов долларов. К 2025 году объем мгновенных кредитов протокола вырос примерно до 7,5 миллиардов долларов за один скользящий трехмесячный период, согласно данным TradingView.

Как работают экспресс-кредиты в рамках одной транзакции

Каждая транзакция в блокчейне атомарна. Либо каждая строка кода выполняется успешно, либо ничего. Флэш-кредиты используют это свойство в своих целях. Вызывающая сторона развертывает контракт, реализующий интерфейс получателя поставщика, а затем вызывает функцию, например, `flashLoan()`, в пуле кредитования. Вот последовательность действий:

1. Ваш контракт вызывает функцию `flashLoan()` в пуле Aave, запрашивая определенное количество токенов.

2. Пул переводит эти токены в ваш контракт и вызывает вашу функцию обратного вызова `executeOperation`.

3. Ваш контракт выполняет любую необходимую ему произвольную логику: обмен на DEX, ликвидация, голосование по вопросам управления.

4. Перед обратным звонком ваш договор разрешает пулу вернуть основную сумму плюс страховой взнос.

5. Пул извлекает средства. Если баланс окажется меньше хотя бы на один wei, вся транзакция отменяется.

Мгновенный кредит невозможен в блокчейне, не поддерживающем атомарные транзакции, поэтому он остается примитивом, присущим EVM. Вся транзакция зависит от атомарности. Не существует сценария, при котором разработчик инициирует мгновенный кредит, берет средства, а затем не может их погасить, потому что блокчейн не позволит этому состоянию сохраниться. Вся транзакция отменяется, и все остаются в выигрыше, как будто ничего не произошло. Именно поэтому для мгновенных кредитов не требуется предварительное обеспечение, кредитный рейтинг или доверие к заемщику. Если заемщик не погашает кредит к концу транзакции, кредит не погашается, и состояние откатывается. Дефолт по мгновенному кредиту математически невозможен в пулах обеспеченного кредитования, поддерживающих этот механизм.

Стандарт ERC-3156 2020 года формализовал интерфейс мгновенных займов в сети Ethereum с помощью двух контрактов: `IERC3156FlashLender` (который должен быть реализован пулом) и `IERC3156FlashBorrower` (который должен быть реализован вашим контрактом). Стандарт объединил ранее разрозненный набор реализаций мгновенных займов с непоследовательными моделями погашения (push/pull).

Как выглядят мгновенные займы, используемые в DeFi каждый день.

Большая часть объёмов мгновенных займов скучна. Подавляющее большинство мгновенных займов, используемых на рынке DeFi, направляется на легитимные стратегии, которые выигрывают от краткосрочного доступа к большим объёмам токенов. Мгновенные займы позволяют обычным пользователям брать мгновенные займы и добиваться результатов, превосходящих их возможности, точно так же, как это делают хедж-фонды на традиционных рынках, только без необходимости поддерживать отношения с банками. Протоколы, такие как Aave, поддерживают мгновенные займы изначально, и протоколы DeFi, подобные Aave, превратили этот механизм в основной строительный блок для стратегий в блокчейне.

- Арбитраж: наиболее распространенный вариант использования. Боты обнаруживают разницу в цене между двумя децентрализованными биржами (DEX) для одной и той же валютной пары, мгновенно предоставляют достаточный капитал для покрытия разрыва, совершают межбиржевую сделку и забирают себе спред. Прибыль от арбитража помогает выравнивать цены на разных площадках.

- Обмен залога: у вас открыт кредит на Aave с залогом в ETH, и вы хотите обменять этот залог на wBTC, не закрывая позицию. Экспресс-кредит позволяет рефинансировать его за одну транзакцию.

- Самоликвидация: если ваша позиция вот-вот будет ликвидирована ботом, взимающим штраф в размере 5-15%, вы можете получить мгновенный займ на сумму ликвидации, закрыть свою позицию и оставить штраф себе.

- Рефинансирование долга: перевод непогашенного кредита из одной кредитной схемы в другую с более выгодной процентной ставкой в рамках одной транзакции.

- Ликвидация: профессиональные боты-ликвидаторы используют экспресс-кредиты для предоставления капитала, необходимого для ликвидации недостаточно обеспеченной залогом позиции, и получают за это бонус.

Делегирование кредита — это смежная функция Aave, позволяющая вкладчику делегировать право заимствования другому адресу. Она отличается от мгновенных займов, но часто используется в сложных стратегиях DeFi. Во всех этих случаях ключевая идея одна и та же: мгновенные займы демократизируют доступ к капиталу для любого, кто умеет писать код на Solidity.

Арбитраж, свопы обеспечения и другие варианты использования.

Арбитраж — это классический пример, потому что цифры сходятся. Представьте, что ETH торгуется по 3000 долларов на Uniswap и по 3010 долларов на SushiSwap. Пользователь берет мгновенный кредит в размере 3 миллионов USDC у Aave, покупает 1000 ETH на Uniswap за 3 000 000 долларов, продает эти 1000 ETH на SushiSwap за 3 010 000 долларов, возвращает Aave 3 000 000 долларов плюс 0,05% надбавки (1500 долларов) и получает примерно 8500 долларов прибыли за одну транзакцию. Комиссия за транзакцию частично компенсирует эту сумму, но расчеты все равно сходятся, если разница достаточно велика. Этот пример арбитража объясняет, почему мгновенные кредиты стали основным инструментом для закрытия сделок с разницей в ценах на разных рынках.

Обмен залоговым обеспечением дает тот же эффект, но в другом направлении. Допустим, вы открыли кредит на 100 000 долларов, используя залоговое обеспечение заемщика (ETH) на Aave, и теперь опасаетесь падения цены ETH. Обычно вам пришлось бы погасить кредит, разблокировать свои ETH, продать их за wBTC, повторно внести средства и открыть позицию заново, при этом сталкиваясь с проскальзыванием на каждом этапе. Мгновенный кредит позволяет сделать все это за одну атомарную транзакцию: занять 100 000 долларов, необходимых для покрытия кредита, используя новые средства, закрыть первоначальный кредит, получить ETH, обменять его на wBTC, внести wBTC в качестве нового залога, повторно открыть кредит, погасить мгновенный кредит. Ваша позиция никогда не оставалась без управления. В этом и заключается сила обмена залоговым обеспечением в рамках одного атомарного вызова.

Многочисленные уникальные возможности для арбитража на различных рынках DeFi — одна из причин, почему рынок мгновенных займов продолжал расти даже после крупных кибератак. Каждый новый AMM, каждый новый протокол кредитования и каждая новая блокчейн-сеть добавляют еще один набор ценовых разрывов, которые может закрыть пользователь, использующий мгновенные займы.

Поставщики флеш-кредитов: Aave, Balancer, Uniswap.

В 2026 году на рынке экспресс-кредитования доминируют четыре компании. Каждая из них применяет несколько иной подход к комиссиям и сложности интеграции.

| Поставщик | Платеж | Примечательная особенность | Поддерживаемые цепочки |

|---|---|---|---|

| Ааве V3 | 0,05% от основного капитала (с учетом корректировок, в версии V2 составляло 0,09%). | Крупнейшая площадка для экспресс-кредитования, более 30 обеспеченных активов, объем 7,5 млрд долларов в 2025 году. | Эфириум, Полигон, Лавина, Арбитрум, Оптимизм, База и многое другое |

| Хранилище балансировщика | 0% (ноль по замыслу) | Архитектура с одним хранилищем, самое дешевое место для простых займов. | Эфириум, Полигон, Арбитрум, Оптимизм, Гнозис |

| Замена флешек Uniswap V3 | Размер комиссии за обмен пула: 0,01%, 0,05%, 0,30% или 1,00%. | Максимальная ликвидность, но более сложная интеграция. | Ethereum, Polygon, Arbitrum, Optimism, Base, другие |

| dYdX (исторический) | ~0 (главный + 2 вэй) | Ограниченный набор активов (ETH, DAI, USDC), перенесен в приложение Cosmos в версии 4. | Эфириум (v1-v3) |

| Эквалайзер | Переменная, зависящая от пула | Специально созданная платформа для срочных кредитов | Эфириум |

Aave — это выбор по умолчанию для большинства разработчиков. Он обладает самой высокой ликвидностью, самым большим выбором активов и хорошо документированным интерфейсом получателя. Balancer — самая дешевая площадка, если вам нужен только один актив и вас не смущает механика хранилища. Флэш-свопы Uniswap технически не являются флэш-кредитами (это атомарные обмены токенов с отложенной оплатой), но они служат той же цели для арбитража и часто имеют лучшую ликвидность для конкретной пары. Эра флэш-кредитов dYdX фактически закончилась в 2023-2024 годах, когда протокол перешел на собственную апчейн-платформу на базе Cosmos, поэтому его флэш-кредиты теперь являются скорее исторической сноской, чем активной площадкой.

Экспресс-кредиты против традиционных кредитов в сфере финансов

Сравнивать экспресс-кредиты с традиционными кредитами практически несправедливо, поскольку они относятся к разным категориям. Традиционные кредиты требуют залога, проверки кредитной истории, обычно какой-либо формы KYC (идентификации клиента), и выплачиваются ежемесячно в течение месяцев или лет. Экспресс-кредиты ничего этого не требуют. Единственное «обеспечение» — это сама атомарность, обеспечиваемая электронным устройством для выдачи кредитов (EVM). Единственный «срок» — это единственная транзакция, в которой вы участвуете.

Вот компромисс, который упускают из виду большинство новичков. Традиционные займы полезны для всего, что должно существовать дольше одного блока: покупка дома, оплата обучения, финансирование бизнеса. Мгновенные займы бесполезны для всего этого, потому что основная сумма должна вернуться в пул до завершения транзакции, и займ погашается в рамках того же блока, иначе он никогда и не существовал. На самом деле, мгновенные займы хороши для выполнения программной финансовой операции в рамках одного блока: арбитраж, ликвидация, обмен залога. Поскольку мгновенные займы могут существовать только в рамках одной транзакции, они являются инструментом для специфических механизмов DeFi, а не источником финансирования для реальных расходов. Рассматривайте их как новый тип механизма кредитования, присущий смарт-контрактам DeFi, а не как замену ипотеке.

Атомарный характер также объясняет, почему мгновенные займы в настоящее время невозможны за пределами экосистемы EVM. Solana, блокчейны на основе Move и среды неатомарного исполнения не обеспечивают такой же гарантии. Мгновенные займы существуют исключительно в мире обеспеченных пулов кредитования, которые могут безопасно выплачивать миллионы долларов, поскольку знают, что средства гарантированно вернутся.

Атаки с использованием мгновенных кредитов: крупнейшие эксплойты 2020-2025 годов.

Мгновенные кредиты имеют противоречивую репутацию, и это почти полностью связано с их ролью в эксплойтах DeFi. В отчете Halborn's Top 100 DeFi Hacks 2025 оценивается, что мгновенные кредиты использовались в 83,3% подходящих эксплойтов DeFi в 2024 году. Эта цифра выглядит пугающе, пока вы не поймете важную вещь: сами по себе мгновенные кредиты не являются уязвимостями. Они являются множителем силы. Каждая крупная атака с использованием мгновенных кредитов использует уже существующую ошибку (манипулируемый оракул, ошибка округления, контракт управления без временной блокировки), к которой злоумышленник получает доступ, не имея на тот момент сотен миллионов долларов.

| Дата | Протокол | Потеря | Первопричина |

|---|---|---|---|

| Февраль 2020 г. | бЗх | ~954 000 долларов США | Первый громкий инцидент: манипулирование Uniswap v1 в качестве оракула. |

| 26 октября 2020 г. | Финансирование урожая | 33,8 млн долларов США | Экспресс-кредит в размере 50 миллионов долларов США от Uniswap, полученный через Uniswap, манипулировал ценами пула Curve y-pool. |

| 27 октября 2021 г. | Cream Finance | 130 миллионов долларов | Манипулирование ценой yUSD по 68 активам в рамках одной транзакции. |

| 17 апреля 2022 г. | бобовый стебель | 182 млн долларов | Получено более 1 миллиарда долларов в рамках срочного кредита для принятия злонамеренного предложения по реформированию государственного управления; без ограничений по срокам. |

| 11 октября 2022 г. | Манговые рынки | 116 млн долларов (SEC) | Авраам Эйзенберг завысил стоимость оракула MNGO, чтобы получить кредит под фиктивное залоговое обеспечение. |

| 16 февраля 2023 г. | Platypus Finance | 8,5 млн долларов | Экспресс-кредит USDC на сумму 44 млн долларов США от Aave не прошел проверку на платежеспособность. |

| 13 марта 2023 г. | Эйлер Финансы | 197 млн долларов | Ошибка в функции donateToReserves; злоумышленник вернул все средства спустя несколько недель. |

| 2 января 2024 г. | Сияющая столица | 4,5 млн долларов | Проблема округления в форке Compound/Aave на новом рынке Arbitrum USDC. |

| 14 апреля 2025 г. | КилоЭкс | 7,5 млн долларов | Манипулирование ценами через кроссчейн-оракул; все средства возвращены в течение 4 дней. |

Это лишь самые крупные случаи. Схема остается неизменной каждый раз: где-то смарт-контракт считывает цену или баланс таким образом, что ими можно манипулировать внутри одного блока, а мгновенный кредит дает злоумышленнику достаточно возможностей, чтобы сильно изменить это значение, значительно отклонив его от справедливой стоимости. Эти атаки на протоколы DeFi финансируют различные типы атак, от простой манипуляции с оракулами до полного захвата управления. Общий объем краж криптовалюты по всем направлениям в 2024 году составил 1,49 миллиарда долларов, согласно данным Chainalysis, а в 2025 году подскочил до 3,4 миллиарда долларов, хотя большая часть этой суммы пришлась на взлом одной биржи Bybit в феврале 2025 года (1,5 миллиарда долларов). Потери, специфичные для DeFi, оставались более стабильными, поскольку усиление защиты оракулов и тестирование инвариантов стали стандартом.

Как ценовой оракул превращается в атаку с использованием мгновенных кредитов

По сути, каждая крупная афера с мгновенными займами — это история манипуляций с помощью оракулов. Механика в большинстве случаев одинакова. Протоколу необходимо знать цену актива, чтобы принять решение, часто это залоговая стоимость позиции заемщика. Протокол считывает эту цену откуда-то из блокчейна. Если этим «куском» является один пул DEX, который может быть перемещен в результате крупной сделки, то мгновенный займ — это именно тот инструмент, который необходим для этого.

Вот архетип, шаг за шагом. Злоумышленник мгновенно берет кредит в размере 100 миллионов USDC у Aave. Он вкладывает все эти средства в целевой пул DEX в обмен на токен X, взвинчивая цену X на этом пуле на 300 процентов. Он берет в долг столько, сколько протокол жертвы готов ему предоставить под залог своего теперь уже завышенного обеспечения X. Он возвращает пул примерно к первоначальной цене с помощью обратной сделки. Он погашает мгновенный кредит Aave. Он оставляет себе излишки заемных средств. Вся операция выполняется в рамках одной транзакции. Протокол жертвы считывает завышенную цену только один раз, в течение периода действия злоумышленника, и у контракта жертвы нет возможности определить разницу.

Именно это произошло на bZx в феврале 2020 года, и именно это повторяется почти при каждой атаке с использованием оракулов для мгновенного получения кредитов с тех пор. Решение в принципе простое: не полагаться на ценовой оракул, который можно перемещать внутри одного блока. На практике же индустрии потребовалось несколько лет и сотни миллионов долларов убытков, чтобы внедрить это решение в масштабах всей отрасли.

Предотвращение атак с использованием мгновенных займов на уровне протокола.

С 2020 года стратегии защиты от атак с использованием мгновенных займов существенно усовершенствовались. Если вы создаёте DeFi-протокол в 2026 году, эти меры защиты являются обязательными, а не чем-то новым.

- Оракулы TWAP (средневзвешенные цены по времени) считывают среднюю цену за предыдущие N блоков, обычно за 30 минут. Однотранзакционный мгновенный кредит не может существенно повлиять на 30-минутное среднее значение, поэтому TWAP нейтрализуют манипуляции с спотовыми ценами. Uniswap V2 и V3 предоставляют доступ к встроенным кумулятивным накопителям TWAP.

- Ценовые каналы Chainlink агрегируют данные о средневзвешенной цене (VWAP) из множества бирж вне блокчейна и обновляются асинхронно. Для манипулирования каналом Chainlink злоумышленнику пришлось бы повредить более половины независимых узлов-оракулов канала, а не просто переместить один пул DEX. Именно поэтому большинство современных протоколов кредитования используют Chainlink в качестве основного оракула.

- Защита от повторного входа предотвращает повторный вход заимствованного из Flash контракта в жертву во время его обратного вызова. Модификатор `nonReentrant` в OpenZeppelin является стандартной реализацией.

- Временные ограничения в управлении задерживают принятие любых решений на уровне управления на 24–48 часов между принятием предложения и его исполнением. Полученное за счет мгновенного займа большинство голосов исчезает задолго до того, как его можно будет использовать. Убыток Beanstalk в размере 182 миллионов долларов в апреле 2022 года был бы невозможен при использовании базового временного ограничения.

- Механизмы паузы и автоматические выключатели предоставляют советам DAO экстренные ключи для мгновенной остановки протокола. Компания Radiant Capital использовала именно это в январе 2024 года, чтобы остановить утечку средств через шесть секунд после развертывания уязвимого рынка USDC.

- Инвариантное и основанное на свойствах тестирование с помощью Foundry или Echidna позволяет выявлять ошибки в крайних случаях, такие как проблема `donateToReserves` в Euler Finance, еще до запуска основной сети. После Euler это стало стандартной практикой для любого кода, прошедшего аудит.

Сочетание этих защитных механизмов объясняет, почему отношение потерь в DeFi к общей стоимости активов в DeFi неуклонно снижалось с 2022 года, даже несмотря на восстановление общей стоимости активов. Мощность мгновенных кредитов не снизилась. Протоколы стали лучше считывать цены.

Экспресс-кредиты, отмывание денег и отслеживание с помощью блокчейна

Мгновенные займы также стали небольшой, но реальной проблемой для команд, занимающихся соблюдением нормативных требований в блокчейне. Дело не в том, что сами мгновенные займы отмывают деньги, поскольку основная сумма должна вернуться в пул в рамках той же транзакции. Настоящая опасность заключается в том, что их можно объединять с миксерами, кроссчейн-мостами и агрегаторами обменов, чтобы фрагментировать след украденных средств таким образом, что их будет сложнее отследить. В ходе атаки на протокол Zunami в 2024 году с помощью одной манипуляции с мгновенным займом было похищено около 2,1 миллиона долларов, и часть этих средств прошла через несколько протоколов, прежде чем попасть на адреса миксеров.

С положительной стороны, каждый мгновенный кредит представляет собой полностью публичную транзакцию EVM. Аналитические компании, такие как Chainalysis, TRM Labs и Elliptic, могут восстановить точную последовательность звонков постфактум, включая поставщика мгновенного кредита, заимствованные суммы и каждое последующее взаимодействие по контракту. Злоумышленник из Euler Finance («Якоб») был публично отслежен в режиме, близком к реальному времени, в марте 2023 года и в конечном итоге вернул все средства, отчасти потому, что след в блокчейне был однозначным. Мгновенные кредиты не делают злоумышленников анонимными. Они просто значительно сокращают промежуток времени между эксплойтом и чистым расчетом.

Рост объемов и статуса кредитования в 2024-2026 годах.

В 2024 и 2025 годах мгновенные кредиты незаметно перешли в стадию зрелости. По данным TradingView, объем мгновенных кредитов Aave V3 за один трехмесячный период в 2025 году достиг примерно 7,5 миллиардов долларов, а общий объем непогашенных кредитов всех типов по данным The Block превысил 25 миллиардов долларов. Balancer сохранил свою 0-процентную комиссию за мгновенные кредиты благодаря многочисленным голосованиям в совете директоров, специально для обеспечения интеграции с разработчиками. Мгновенные свопы Uniswap V3 оставались предпочтительным вариантом, когда пользователям требовалась глубина конкретной валютной пары, а не универсальный кредит.

Уязвимости не исчезли, но в среднем стали меньше. Компания Radiant Capital потеряла 4,5 миллиона долларов через шесть секунд после развертывания некорректного рынка USDC на Arbitrum 2 января 2024 года. Компания KiloEx потеряла 7,5 миллиона долларов 14 апреля 2025 года из-за уязвимости, связанной с манипуляциями с оракулами в разных блокчейнах, при этом все средства были возвращены четыре дня спустя в обмен на вознаграждение в размере 750 000 долларов. Оба события были на порядки меньше, чем потери за один день в период 2021-2023 годов, когда потери превышали 100 миллионов долларов, и оба были быстро обнаружены и локализованы.

Самая важная новость 2025 года была юридической, а не технической. В апреле 2024 года жюри присяжных в Манхэттене признало Авраама Эйзенберга виновным в мошенничестве с Mango Markets на сумму 116 миллионов долларов, расценив манипуляции с использованием оракулов, основанные на мгновенных займах, как мошенничество с использованием электронных средств связи и манипуляции с товарами. Затем 23 мая 2025 года судья Арун Субраманиан отменил все обвинительные приговоры по причине несоответствия места рассмотрения дела и отдельных элементов обвинения. Решение не поддержало защиту Эйзенберга, утверждавшего, что сделка представляла собой «законные манипуляции рынком», но оно установило новые правовые рамки для преследования за использование мгновенных займов в Соединенных Штатах.

Итог по краткосрочным кредитам в 2026 году

Мгновенные кредиты — одно из самых чистых нововведений DeFi и одно из самых непонятых. Они не являются по своей сути злонамеренными. Они не представляют собой уязвимость. Это примитив, который предоставляет любому, у кого есть контракт, тот же мгновенный доступ к ликвидности, который раньше монополизировали хедж-фонды, и подавляющая часть объема мгновенных кредитов в 2026 году приходится на скучные арбитражные и рефинансовые операции, которые помогают ценам DeFi оставаться стабильными. Атаки попадают в заголовки новостей, но объем приходится на поисковые системы, поддерживающие эффективность рынков.

Обратная сторона медали заключается в том, что любой протокол, который считывает цену, баланс или порог голосования таким образом, что ими можно манипулировать внутри одного блока, рано или поздно будет проверен на прочность с помощью мгновенных займов. Правильный ответ — не запрещать мгновенные займы (это невозможно). Правильный ответ — создавать протоколы, которые остаются корректными даже тогда, когда злоумышленник на короткое время получает контроль над миллиардом долларов. Оракулы TWAP, каналы Chainlink, временные блокировки управления и инвариантное тестирование больше не являются необязательными. Это плата за работу в блокчейне, где существуют мгновенные займы.