ما هي القروض السريعة: الاقتراض بالعملات المشفرة وهجمات القروض السريعة

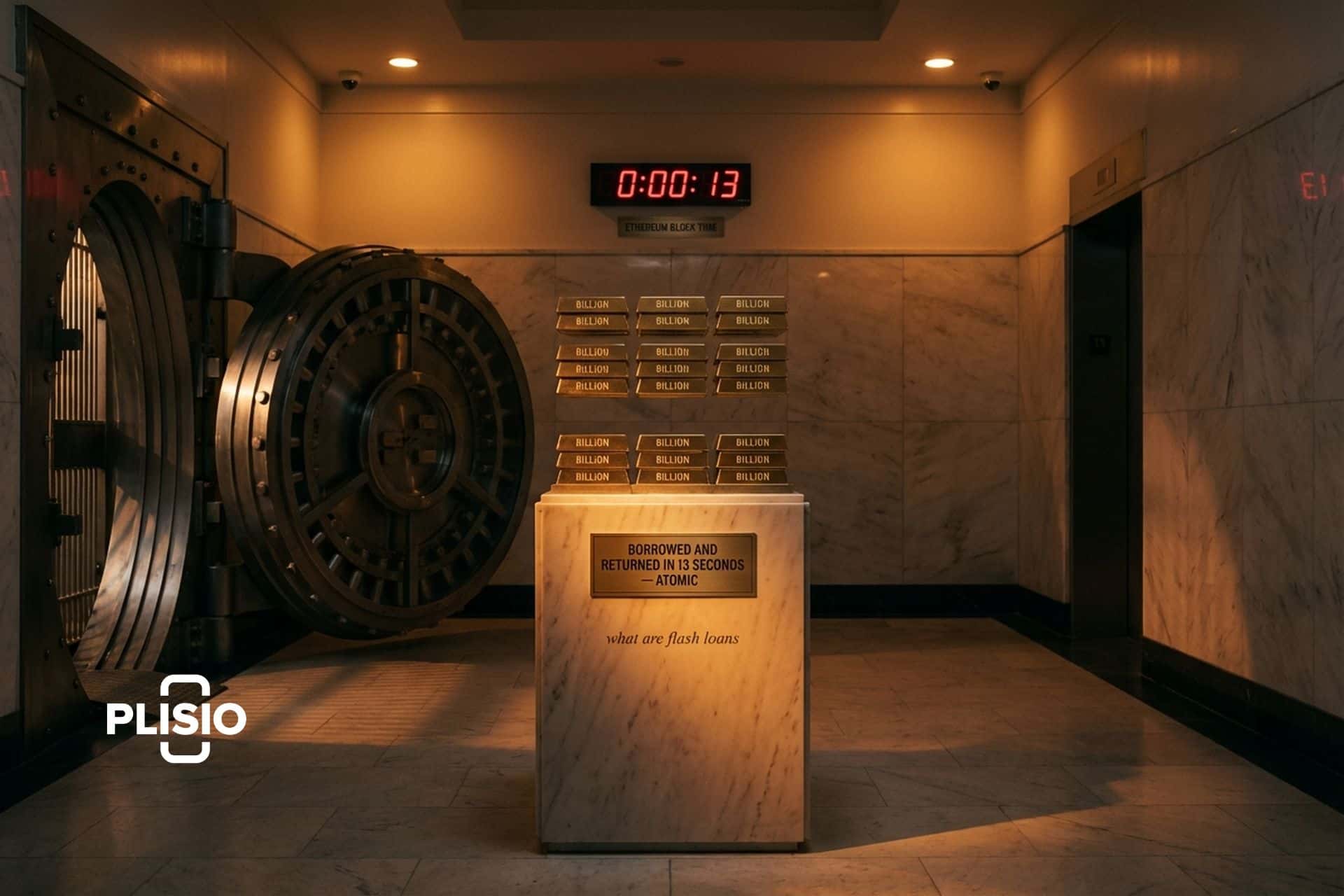

في 17 أبريل 2022، اقترض مهاجم مجهول أكثر من مليار دولار أمريكي في معاملة واحدة من منصات Aave وUniswap وSushiSwap، واشترى ما يكفي من رموز حوكمة Stalk على بروتوكول Beanstalk للعملة المستقرة لتمرير اقتراح خبيث، ثم استنزف الخزينة، وسدد المبلغ بالكامل قبل إغلاق الكتلة. بلغت الخسائر الصافية 182 مليون دولار أمريكي. استغرقت العملية ما يعادل كتلة واحدة من إيثيريوم، أي حوالي 13 ثانية. لم يمتلك المهاجم دولارًا واحدًا من ماله الخاص. هذا هو تعريف القرض السريع، وهو أيضًا سبب السمعة الغريبة التي اكتسبها هذا النوع من القروض في مجال التمويل اللامركزي (DeFi).

ما هي القروض السريعة تحديدًا؟ هي قروض غير مضمونة، وتعتمد على مبدأ "الذرية" في تقنية البلوك تشين. يمكنك اقتراض أي مبلغ من الرموز الرقمية، واستخدامه، وسداد المبلغ كاملًا في معاملة واحدة. في حال عدم سداد المبلغ الأصلي بالإضافة إلى الرسوم، تُلغى المعاملة بالكامل. لا حاجة لفحص الائتمان، ولا ضمانات مسبقة، ولا إجراءات للتحقق من الهوية. ولأن القروض السريعة لا تتطلب أيًا من هذه الشروط، فهي تُعدّ نوعًا فريدًا من القروض لا مثيل له في التمويل التقليدي. يتناول هذا الدليل القروض السريعة في بيئة التمويل اللامركزي (DeFi): آلية عملها في كود EVM، وحالات استخدامها العملية، وأبرز الثغرات الأمنية من عام 2020 إلى 2025، ومقارنة بين منصات Aave وBalancer وUniswap كمزودين، وكيفية حماية البروتوكولات لأنفسها في عام 2026.

ما هو القرض السريع وكيف يعمل؟

القرض السريع هو نوع من القروض غير المضمونة، وهو خاص بالتمويل اللامركزي، ويُعدّ أوضح مثال على آلية التمويل السريع في سوق التمويل اللامركزي. تستدعي دالةً في بروتوكول الإقراض، فيقوم البروتوكول بتحويل المبلغ المطلوب من الرموز إلى عقدك، ثم يُجري عقدك عمليات منطقية باستخدام هذه الأموال، وبعد ذلك يسحب البروتوكول رأس المال بالإضافة إلى رسوم رمزية قبل انتهاء المعاملة. إذا لم يتمكن المجمع من تحصيل المبلغ المستحق، تُلغى المعاملة بالكامل ولا يبقى أي تغيير في حالة العقد. من وجهة نظر البروتوكول، لم يحدث القرض أصلًا. تُثير القروض السريعة جدلًا واسعًا، لأن الآلية نفسها التي تُمكّن المطورين من اقتراض الأصول دون ضمانات مسبقة، تُتيح أيضًا للمهاجمين الوصول إلى ثغرات كانت تتطلب سابقًا أموالًا حقيقية لاستغلالها.

ظهر مصطلح "القروض السريعة" لأول مرة في تصميم بروتوكول ماربل عام 2018 لـ"بنك العقود الذكية" الذي يتيح للمطورين تنفيذ قروض فورية غير مضمونة على شبكة إيثيريوم. لكن هذه القروض لم تنتشر على نطاق واسع إلا بعد إطلاقها من قبل منصة Aave كجزء من الإصدار الأول (Aave V1) على شبكة إيثيريوم الرئيسية في يناير 2020. وقد وصف مارك زيلر، في منشور مدونة Aave الذي أعلن عن هذه الميزة، هذه القروض بأنها وسيلة لمنح مستخدمي التمويل اللامركزي (DeFi) الأفراد نفس إمكانية الوصول الفوري إلى السيولة التي لطالما تمتعت بها صناديق التحوط في التمويل التقليدي. وفي غضون عام، عالجت Aave قروضًا سريعة بقيمة ملياري دولار تقريبًا. وبحلول عام 2025، نما حجم القروض السريعة للبروتوكول إلى حوالي 7.5 مليار دولار خلال فترة ثلاثة أشهر متتالية، وفقًا لبيانات TradingView.

كيف تعمل القروض السريعة في معاملة واحدة

كل معاملة في سلسلة الكتل ذرية. إما أن يتم تنفيذ كل سطر من التعليمات البرمجية بداخلها بنجاح، أو لا يتم تنفيذ أي منها. تستغل القروض السريعة هذه الخاصية. يقوم المتصل بنشر عقد ينفذ واجهة المستلم الخاصة بالمزود، ثم يستدعي دالة مثل `flashLoan()` على مجمع الإقراض. إليك التسلسل:

1. يقوم عقدك باستدعاء `flashLoan()` على مجمع Aave، ويطلب مبلغًا محددًا من الرموز المميزة.

2. يقوم المجمع بتحويل تلك الرموز إلى عقدك ويستدعي رد الاتصال الخاص بك `executeOperation`.

3. يقوم عقدك بتشغيل أي منطق تعسفي يحتاجه: تبادل DEX، تصفية، تصويت على الحوكمة.

4. قبل معاودة الاتصال، يوافق عقدك على قيام المجموعة بسحب رأس المال بالإضافة إلى رسوم القسط.

5. يقوم المجمع بسحب الأموال. إذا كان الرصيد ناقصًا ولو بمقدار واحد، فإن العملية بأكملها تتراجع.

لا يُمكن الحصول على قرض سريع على أي سلسلة كتل لا تدعم المعاملات الذرية، ولذلك يبقى هذا النوع من القروض حكرًا على آلة إيثرنت الافتراضية (EVM). فنجاح المعاملة وفشلها يعتمدان كليًا على ذريتها. لا يُمكن لمطور أن يُقدم على قرض سريع، ويقترض أموالًا، ثم يعجز عن سداد القرض، لأن سلسلة الكتل لا تسمح باستمرار هذه الحالة. يتم إلغاء المعاملة بالكامل، وينتهي الأمر وكأن شيئًا لم يكن. لهذا السبب أيضًا لا تتطلب القروض السريعة ضمانات مسبقة، أو تقييمًا ائتمانيًا، أو ثقة في المقترض. إذا عجز المقترض عن سداد القرض بنهاية المعاملة، فلن يتم سداد القرض، وسيتم التراجع عن الحالة. يُعد التخلف عن سداد قرض سريع مستحيلًا رياضيًا ضمن مجموعات الإقراض المضمونة التي تدعم هذه الآلية.

أقرّ معيار ERC-3156 لعام 2020 واجهة القروض السريعة عبر شبكة إيثيريوم من خلال عقدين: `IERC3156FlashLender` (الذي يجب على مجمع القروض تنفيذه) و`IERC3156FlashBorrower` (الذي يجب على عقدك تنفيذه). وقد وحّد هذا المعيار ما كان سابقًا مجموعة متفرقة من تطبيقات القروض السريعة ذات نماذج سداد غير متسقة.

كيف تبدو القروض السريعة المستخدمة في التمويل اللامركزي بشكل يومي

معظم حجم قروض التمويل السريع غير مُجدٍ. فالغالبية العظمى من هذه القروض في سوق التمويل اللامركزي (DeFi) تُوجَّه نحو استراتيجيات مشروعة تستفيد من الوصول السريع إلى كميات كبيرة من الرموز الرقمية. تُمكّن هذه القروض المستخدمين العاديين من الحصول على قرض سريع وتحقيق أرباح تفوق إمكانياتهم، تمامًا كما تفعل صناديق التحوّط في الأسواق التقليدية، ولكن دون الحاجة إلى العلاقات المصرفية التقليدية. تدعم بروتوكولات مثل Aave قروض التمويل السريع بشكلٍ أساسي، وقد حوّلت بروتوكولات التمويل اللامركزي المشابهة لها هذه الآلية إلى لبنةٍ أساسية في استراتيجيات التداول على البلوك تشين.

- المراجحة: الاستخدام الأبرز. ترصد برامج التداول الآلي فرق السعر بين منصتي تداول لامركزيتين لنفس الزوج، وتُقرض رأس مال كافٍ لسد هذا الفرق، ثم تُنفذ صفقة بين المنصتين، وتجني الربح من فرق السعر. تُساهم أرباح المراجحة في توحيد الأسعار بين المنصات المختلفة.

- مبادلة الضمانات: لديك قرض مفتوح على منصة Aave بضمان من عملة ETH، وتريد استبدال هذا الضمان بعملة wBTC دون إغلاق الصفقة. يتيح لك القرض السريع إعادة التمويل في معاملة واحدة.

- التصفية الذاتية: إذا كان مركزك على وشك التصفية بواسطة برنامج آلي يفرض غرامة تتراوح بين 5 و15%، فيمكنك إقراض مبلغ التصفية بسرعة، وإغلاق مركزك بنفسك، والاحتفاظ بالغرامة لنفسك.

- إعادة تمويل الديون: نقل قرض قائم من بروتوكول إقراض إلى آخر بسعر فائدة أفضل، في معاملة واحدة.

- عمليات التصفية: تستخدم برامج التصفية الآلية قروضًا سريعة لتوفير رأس المال اللازم لتصفية مركز غير مضمون بشكل كافٍ والحصول على المكافأة.

تفويض الائتمان ميزةٌ مُكمِّلة لمنصة Aave، تُمكِّن المُودِع من تفويض صلاحية الاقتراض إلى عنوان آخر. وهي تختلف عن القروض السريعة، ولكنها غالبًا ما تُدمج معها في استراتيجيات التمويل اللامركزي المُعقَّدة. وفي جميع هذه الاستراتيجيات، تكمن الفكرة الأساسية في شيء واحد: القروض السريعة تُسهِّل الوصول إلى رأس المال لأي شخص يُجيد كتابة أكواد Solidity.

المراجحة، ومقايضات الضمانات، وحالات استخدام أخرى

تُعدّ المراجحة مثالًا نموذجيًا لأن حساباتها منطقية. تخيّل أن سعر الإيثيريوم (ETH) يبلغ 3000 دولار أمريكي على منصة Uniswap و3010 دولارات أمريكية على منصة SushiSwap. يقوم أحد الباحثين بالحصول على قرض سريع بقيمة 3 ملايين دولار أمريكي من Aave، ويشتري 1000 إيثيريوم على Uniswap مقابل 3 ملايين دولار أمريكي، ثم يبيعها على SushiSwap مقابل 3 ملايين و10 آلاف دولار أمريكي، ويسدد لـ Aave مبلغ 3 ملايين دولار أمريكي بالإضافة إلى علاوة 0.05% (1500 دولار أمريكي)، ليحقق ربحًا يقارب 8500 دولار أمريكي في معاملة واحدة. صحيح أن رسوم المعاملات تُقلّل من هذا الربح، إلا أن الحسابات تبقى صحيحة إذا كان الفرق في السعر كبيرًا بما يكفي. هذا المثال المستخدم في المراجحة هو السبب في أن القروض السريعة أصبحت الأداة الأساسية لسد فروق الأسعار في مختلف الأسواق.

يُحقق تبادل الضمانات نفس الفائدة ولكن بطريقة مختلفة. لنفترض أنك فتحت قرضًا بقيمة 100,000 دولار أمريكي باستخدام ضمان المقترض (إيثيريوم) على منصة Aave، وأنت الآن قلق من انخفاض قيمة الإيثيريوم. في الوضع الطبيعي، ستحتاج إلى سداد القرض، وفكّ قفل الإيثيريوم، وبيعه مقابل بيتكوين افتراضي، وإعادة إيداعه، وإعادة فتح الصفقة، مع تحمل الانزلاق السعري في كل خطوة. أما القرض الفوري، فيتيح لك القيام بكل ذلك في معاملة واحدة متكاملة: اقتراض مبلغ 100,000 دولار أمريكي اللازم لتغطية القرض باستخدام أموال جديدة، وإغلاق القرض الأصلي، واستلام الإيثيريوم، ومبادلته مقابل بيتكوين افتراضي، وإيداع بيتكوين افتراضي كضمان جديد، وإعادة فتح القرض، وسداد القرض الفوري. لم تُترك صفقتك دون إدارة. هذه هي قوة تبادل الضمانات في عملية واحدة متكاملة.

يُعدّ تعدد فرص المراجحة الفريدة في مختلف أسواق التمويل اللامركزي أحد أسباب استمرار نمو القروض السريعة حتى بعد الثغرات الأمنية الكبيرة. فكل صانع سوق آلي جديد، وكل بروتوكول إقراض جديد، وكل سلسلة كتل جديدة، تُضيف مجموعة جديدة من فجوات الأسعار التي يُمكن للباحث عن القروض السريعة سدّها.

مقدمو قروض فلاش: Aave، Balancer، Uniswap

يهيمن أربعة مزودين على سوق القروض السريعة في عام 2026. ويتبع كل منهم نهجاً مختلفاً قليلاً فيما يتعلق بالرسوم وتعقيد التكامل.

| مزود | مصاريف | ميزة بارزة | السلاسل المدعومة |

|---|---|---|---|

| Aave V3 | 0.05% من رأس المال (قابل للتعديل حسب الحوكمة، وكان 0.09% في الإصدار الثاني) | أكبر منصة للقروض السريعة، تدعم أكثر من 30 أصلاً، بحجم 7.5 مليار دولار في عام 2025 | Ethereum، Polygon، Avalanche، Arbitrum، Optimism، Base، المزيد |

| قبو الموازن | 0% (صفر حسب التصميم) | تصميم الخزينة المفردة، أرخص مكان للقروض البسيطة | الإثيريوم، المضلع، المراجحة، التفاؤل، الغنوص |

| تبديل الفلاش باستخدام Uniswap V3 | مستوى رسوم تبديل المجمع: 0.01%، 0.05%، 0.30%، أو 1.00% | سيولة عالية ولكن تكامل أكثر تعقيدًا | إيثيريوم، بوليغون، أربيتروم، أوبتيميزم، بيس، وغيرها |

| dYdX (تاريخي) | ~0 (الأصل + 2 وي) | مجموعة أصول محدودة (ETH، DAI، USDC)، تم نقلها إلى تطبيق Cosmos في الإصدار 4 | إيثيريوم (الإصدارات من 1 إلى 3) |

| معادل الصوت | متغير، يعتمد على المجموعة | سوق قروض سريعة مصمم خصيصاً | إيثيريوم |

يُعدّ Aave الخيار الافتراضي لمعظم المطورين، إذ يتميز بأعلى سيولة، وأكبر قائمة أصول، وواجهة استقبال موثقة جيدًا. أما Balancer فهو الخيار الأرخص عندما تحتاج إلى أصل واحد فقط ولا تمانع في آليات الخزينة. لا تُعتبر عمليات التبادل السريع في Uniswap قروضًا سريعة بالمعنى التقني (فهي عبارة عن عمليات تبادل رموز ذرية مع دفع مؤجل)، لكنها تخدم نفس الغرض في المراجحة، وغالبًا ما تتمتع بسيولة أفضل لزوج عملات محدد. انتهى عصر القروض السريعة في dYdX فعليًا في الفترة 2023-2024 عندما انتقل البروتوكول إلى سلسلة تطبيقاته الخاصة القائمة على Cosmos، لذا أصبحت قروضه السريعة الآن مجرد ذكرى تاريخية وليست منصة نشطة.

القروض السريعة مقابل القروض التقليدية في مجال التمويل

مقارنة القروض السريعة بالقروض التقليدية غير عادلة تقريبًا، لأنها تنتمي إلى فئات مختلفة. تتطلب القروض التقليدية ضمانات مسبقة، وفحصًا ائتمانيًا، وعادةً ما تتطلب شكلًا من أشكال التحقق من الهوية، وتستمر لعدة أشهر أو سنوات مع سداد أقساط شهرية. أما القروض السريعة فلا تتطلب أيًا من ذلك. الضمان الوحيد هو آلية المعاملة نفسها، التي يفرضها نظام EVM. والشرط الوحيد هو المعاملة الفردية التي تُجريها.

هذا هو التوازن الذي يغفل عنه معظم الوافدين الجدد. القروض التقليدية مفيدة لأي شيء يتطلب استمرارية تتجاوز كتلة واحدة: شراء منزل، دفع الرسوم الدراسية، تمويل مشروع تجاري. أما القروض السريعة فهي غير مجدية لأي من هذه الأمور، لأن رأس المال يجب أن يعود إلى مجمع القروض قبل انتهاء المعاملة، ويتم سداد القرض داخل نفس الكتلة وإلا فإنه لم يكن موجودًا أصلًا. ما يميز القروض السريعة هو قدرتها على تنفيذ عملية مالية مبرمجة داخل كتلة واحدة: المراجحة، التصفية، مبادلة الضمانات. وبما أن القروض السريعة لا يمكن أن توجد إلا ضمن معاملة واحدة، فهي أداة لآليات التمويل اللامركزي المحددة، وليست مصدر تمويل للإنفاق في العالم الحقيقي. فكر فيها كنوع جديد من آليات القروض المتأصلة في العقود الذكية للتمويل اللامركزي، وليس كبديل للرهن العقاري.

إن الطبيعة الذرية هي السبب وراء عدم إمكانية تقديم قروض سريعة خارج بيئة EVM حاليًا. فشبكات سولانا، وسلاسل الكتل القائمة على Move، وبيئات التنفيذ غير الذرية لا تضمن نفس مستوى الضمان. وتقتصر القروض السريعة كليًا على نطاق مجمعات الإقراض المضمونة التي يمكنها دفع ملايين الدولارات بأمان لأنها تضمن عودة الأموال.

هجمات القروض السريعة: أكبر الثغرات الأمنية 2020-2025

تتمتع القروض السريعة بسمعة مثيرة للجدل، ويعود ذلك بشكل شبه كامل إلى دورها في استغلال ثغرات التمويل اللامركزي (DeFi). يُشير تقرير هالبورن لأفضل 100 اختراق في مجال التمويل اللامركزي لعام 2025 إلى أن القروض السريعة استُخدمت في 83.3% من عمليات الاستغلال المؤهلة في مجال التمويل اللامركزي خلال عام 2024. قد يبدو هذا الرقم مُرعبًا للوهلة الأولى، لكن سرعان ما يتبين أمرٌ هام: القروض السريعة ليست ثغرات أمنية بحد ذاتها، بل هي عامل مُضاعف للقوة. فكل هجوم رئيسي باستخدام القروض السريعة يستغل ثغرة موجودة مسبقًا (مثل نظام أوراكل قابل للتلاعب، أو خطأ في التقريب، أو عقد حوكمة بدون قفل زمني) تُمكّن القروض السريعة المُهاجم من الوصول إليها دون الحاجة إلى امتلاك مئات الملايين من الدولارات مُسبقًا.

| تاريخ | بروتوكول | خسارة | السبب الجذري |

|---|---|---|---|

| فبراير 2020 | bZx | حوالي 954,000 دولار | أول حادثة بارزة، التلاعب بـ Uniswap v1 كأداة وسيطة |

| 26 أكتوبر 2020 | هارفست فاينانس | 33.8 مليون دولار | قرض سريع بقيمة 50 مليون دولار أمريكي من عملة USDC من منصة Uniswap أدى إلى التلاعب بأسعار مجمع Curve y-pool |

| 27 أكتوبر 2021 | كريم التمويل | 130 مليون دولار | التلاعب بسعر الدولار الأمريكي عبر 68 أصلاً في معاملة واحدة |

| 17 أبريل 2022 | ساق الفاصولياء | 182 مليون دولار | قدّمت قروضاً سريعة بقيمة مليار دولار أمريكي أو أكثر لتمرير مقترح حوكمة خبيث؛ بدون أي قيود زمنية. |

| 11 أكتوبر 2022 | أسواق المانجو | 116 مليون دولار (هيئة الأوراق المالية والبورصات) | قام أبراهام أيزنبرغ بتضخيم قيمة وسيط المنظمات غير الحكومية للاقتراض بضمانات مزيفة |

| 16 فبراير 2023 | تمويل بلاتيبوس | 8.5 مليون دولار | قرض سريع بقيمة 44 مليون دولار أمريكي من شركة Aave يواجه مشكلة في فحص الملاءة المالية الطارئ. |

| 13 مارس 2023 | تمويل يولر | 197 مليون دولار | ثغرة في نظام التبرع للاحتياطيات؛ أعاد المهاجم جميع الأموال بعد أسابيع. |

| 2 يناير 2024 | راديانت كابيتال | 4.5 مليون دولار | مشكلة التقريب في عملية تفرع Compound/Aave في سوق Arbitrum USDC الجديد |

| 14 أبريل 2025 | كيلو إكس | 7.5 مليون دولار | التلاعب بأسعار البيانات عبر سلاسل الكتل؛ يتم استرداد جميع الأموال خلال 4 أيام |

هذه مجرد أبرز الحالات. يبقى النمط نفسه في كل مرة: يقرأ عقد ذكي ما سعرًا أو رصيدًا بطريقة قابلة للتلاعب داخل كتلة واحدة، ويمنح قرض سريع المهاجم قوة كافية لرفع تلك القراءة بعيدًا عن قيمتها العادلة. تموّل هذه الهجمات على بروتوكولات التمويل اللامركزي أنواعًا مختلفة من الهجمات، من التلاعب البسيط ببيانات أوراكل إلى الاستيلاء الكامل على الحوكمة. بلغ إجمالي سرقة العملات المشفرة عبر جميع الوسائل 1.49 مليار دولار في عام 2024 وفقًا لشركة Chainalysis، وقفز إلى 3.4 مليار دولار في عام 2025، على الرغم من أن جزءًا كبيرًا من ذلك كان نتيجة اختراق منصة Bybit في فبراير 2025 (1.5 مليار دولار). ظلت الخسائر الخاصة بالتمويل اللامركزي أقل حدة مع ازدياد اعتماد تحصين بيانات أوراكل واختبار الثوابت كمعيار.

كيف يتحول نظام التنبؤ بالأسعار إلى هجوم قروض سريعة

كل ثغرة رئيسية في قروض التمويل السريع هي في جوهرها عملية تلاعب ببيانات السوق. وتتشابه آلياتها في معظمها. يحتاج البروتوكول إلى معرفة سعر الأصل لاتخاذ قرار، وغالبًا ما يكون هذا السعر هو قيمة الضمان الذي يقدمه المقترض. يقرأ البروتوكول هذا السعر من مصدر ما على سلسلة الكتل. إذا كان هذا المصدر عبارة عن مجمع تداول لامركزي واحد يمكن تحريكه من خلال صفقة كبيرة، فإن قرض التمويل السريع هو الأداة المثالية لتحريكه.

إليك النموذج الأولي، خطوة بخطوة. يقوم مهاجم بإقراض 100 مليون دولار أمريكي من عملة USDC من منصة Aave. ثم يضخ المبلغ كاملاً في مجمع تداول لامركزي مستهدف مقابل رمز X، مما يرفع سعر X بنسبة 300% في ذلك المجمع. يقترض المهاجم أقصى مبلغ يسمح به بروتوكول الضحية مقابل ضمان X المتضخم. ثم يعيد المبلغ إلى سعره الأصلي تقريبًا من خلال عملية تداول معاكسة. يسدد قرض Aave الفوري، ويحتفظ بالأموال المقترضة الزائدة. تتم العملية برمتها في معاملة واحدة. يقرأ بروتوكول الضحية السعر المتضخم مرة واحدة فقط، خلال فترة المهاجم، ولا يستطيع عقد الضحية التمييز بين السعرين.

هذا ما حدث على منصة bZx في فبراير 2020، وهو ما تكرر تقريبًا في جميع ثغرات قروض الفلاش المرتبطة ببيانات أوراكل منذ ذلك الحين. الحل بسيط من حيث المبدأ: لا تعتمد على بيانات أوراكل للأسعار يمكن نقلها داخل كتلة واحدة. عمليًا، استغرق الأمر من القطاع عدة سنوات وخسائر بمئات الملايين من الدولارات لتطبيق هذا الحل على نطاق واسع.

التخفيف من هجمات القروض السريعة على مستوى البروتوكول

لقد تحسنت استراتيجيات الدفاع ضد هجمات القروض السريعة بشكل كبير منذ عام 2020. إذا كنت تقوم ببناء بروتوكول DeFi في عام 2026، فهذه دفاعات أساسية وليست مستجدات.

- تقرأ بيانات TWAP (متوسط الأسعار المرجح زمنيًا) متوسط السعر خلال آخر N كتلة، والتي عادةً ما تكون 30 دقيقة. لا يمكن لقرض فوري بمعاملة واحدة أن يؤثر بشكل ملحوظ على متوسط 30 دقيقة، لذا فإن بيانات TWAP تحيد التلاعب بأسعار السوق الفورية. يوفر كل من Uniswap الإصدارين 2 و3 مُجمِّعات TWAP مدمجة.

- تجمع بيانات أسعار Chainlink بيانات VWAP من خارج السلسلة من العديد من منصات التداول وتُحدّثها بشكل غير متزامن. وللتلاعب ببيانات Chainlink، سيتعين على المهاجم إتلاف أكثر من نصف عُقد أوراكل المستقلة الخاصة بها، وليس مجرد نقل مجمع تداول لامركزي واحد. لهذا السبب، تستخدم معظم بروتوكولات الإقراض الحديثة Chainlink كأوراكل رئيسي لها.

- تمنع آليات الحماية من إعادة الدخول العقد المُستعار من الذاكرة الفلاشية من إعادة الدخول إلى الضحية أثناء استدعاء الدالة. ويُعد مُعدِّل `nonReentrant` في OpenZeppelin هو التنفيذ القياسي.

- تؤدي القيود الزمنية للحوكمة إلى تأخير أي إجراء حوكمي لمدة تتراوح بين 24 و48 ساعة بين إقرار المقترح وتنفيذه. وتتلاشى أغلبية التصويت المكتسبة عبر القروض السريعة قبل وقت طويل من إمكانية استخدامها. ولم يكن من الممكن أن تتكبد شركة بينستالك خسارة قدرها 182 مليون دولار في أبريل 2022 مع وجود قيود زمنية أساسية.

- تمنح آليات الإيقاف المؤقت وقواطع الدائرة مجالس المنظمات اللامركزية المستقلة مفاتيح طوارئ لإيقاف البروتوكول فورًا. وقد استخدمت شركة راديانت كابيتال هذه الآلية تحديدًا في يناير 2024 لوقف الخسائر بعد ست ثوانٍ من إطلاق سوق عملة USDC المعرضة للخطر.

- يُساعد اختبار الثوابت والخصائص باستخدام Foundry أو Echidna على اكتشاف الأخطاء النادرة، مثل مشكلة `donateToReserves` في Euler Finance، قبل إطلاق الشبكة الرئيسية. بعد Euler، أصبح هذا إجراءً قياسيًا في جميع قواعد البيانات البرمجية عالية الدقة.

إنّ اجتماع هذه التدابير الدفاعية هو السبب وراء انخفاض نسبة خسائر التمويل اللامركزي إلى إجمالي قيمة الأصول المقفلة فيه بشكل مطرد منذ عام 2022، حتى مع تعافي قيمة الأصول المقفلة. لم تتراجع فعالية القروض السريعة، بل تحسّنت البروتوكولات في قراءة الأسعار.

القروض السريعة، وغسيل الأموال، وتتبع البلوك تشين

أصبحت القروض السريعة مصدر قلق حقيقي، وإن كان محدودًا، لفرق الامتثال على سلسلة الكتل. لا يكمن الإشكال في كون هذه القروض بحد ذاتها وسيلة لغسل الأموال، إذ يتعين على رأس المال إعادته إلى المجمع ضمن نفس المعاملة. بل يكمن القلق الحقيقي في إمكانية ربطها بشبكات المزج، والجسور العابرة للسلاسل، ومجمعات المقايضات، ما يؤدي إلى تشتيت مسار الأموال المسروقة، وبالتالي صعوبة تحديد مصدرها. ففي هجوم بروتوكول زونامي عام 2024، استُخدمت عملية تلاعب واحدة مدفوعة بقرض سريع لسحب حوالي 2.1 مليون دولار، وتناقلت أجزاء من العائدات عبر بروتوكولات متعددة قبل أن تستقر في عناوين شبكات المزج.

من الجوانب الإيجابية، أن كل قرض سريع يُعدّ معاملةً علنيةً بالكامل على شبكة إيولر الافتراضية (EVM). تستطيع شركات التحليلات مثل Chainalysis وTRM Labs وElliptic إعادة بناء التسلسل الدقيق للمكالمات بعد وقوعها، بما في ذلك مُقدّم القرض السريع، والمبالغ المُقترضة، وكل تفاعل مع العقود اللاحقة. تم تتبع مُهاجم Euler Finance ("Jacob") علنًا في الوقت الفعلي تقريبًا في مارس 2023، وأعاد في النهاية جميع الأموال، ويعود ذلك جزئيًا إلى وضوح مسار المعاملة على سلسلة الكتل. لا تُخفي القروض السريعة هوية المُهاجمين، بل تُقلّص فقط الفترة الزمنية بين الاستغلال والتسوية النظيفة إلى حدٍ كبير.

نمو حجم وحالة القروض السريعة 2024-2026

دخلت القروض السريعة مرحلة الاستحقاق بهدوء خلال عامي 2024 و2025. وبلغ حجم قروض Aave السريعة من الإصدار الثالث حوالي 7.5 مليار دولار أمريكي خلال فترة ثلاثة أشهر متتالية في عام 2025، وفقًا لتغطية TradingView، حيث تصدر البروتوكول سوق الإقراض اللامركزي (DeFi) بشكل عام بحوالي 25 مليار دولار أمريكي من القروض القائمة من جميع الأنواع، وفقًا لـ The Block. حافظت Balancer على رسومها الصفرية على القروض السريعة من خلال عدة قرارات إدارية، وذلك تحديدًا لضمان استمرار عمليات التكامل مع المطورين. وظلت عمليات التبادل السريع من الإصدار الثالث على منصة Uniswap الخيار الأمثل عندما يحتاج الباحثون إلى عمق تداول زوج عملات محدد بدلاً من قرض عام.

لم تختفِ الثغرات الأمنية، لكنها تقلصت في المتوسط. خسرت شركة راديانت كابيتال 4.5 مليون دولار بعد ست ثوانٍ من إطلاقها سوقًا معيبًا لعملة USDC على منصة أربيتروم في 2 يناير 2024. وخسرت منصة كيلو إكس 7.5 مليون دولار في 14 أبريل 2025 نتيجة ثغرة أمنية للتلاعب ببيانات أوراكل عبر سلاسل الكتل، وتم استرداد جميع الأموال بعد أربعة أيام مقابل مكافأة قدرها 750 ألف دولار. كان كلا الحدثين أصغر بكثير من الخسائر التي تجاوزت 100 مليون دولار في يوم واحد خلال الفترة من 2021 إلى 2023، وتم اكتشافهما واحتوائهما بسرعة.

كانت أهم أحداث عام 2025 ذات طابع قانوني، لا تقني. فقد أدانت هيئة محلفين في مانهاتن أبراهام آيزنبرغ في أبريل 2024 بتهمة استغلال ثغرة "مانجو ماركتس" بقيمة 116 مليون دولار، معتبرةً التلاعب ببيانات السوق عبر القروض السريعة بمثابة احتيال إلكتروني وتلاعب بالسلع. ثم في 23 مايو 2025، نقض القاضي أرون سوبرامانيان جميع الإدانات الجنائية لأسباب تتعلق بالاختصاص المكاني وعناصر القضية. لم يُؤيد الحكم دفاع آيزنبرغ بأن الصفقة كانت "تلاعبًا قانونيًا بالسوق"، ولكنه أعاد تحديد المعايير القانونية لكيفية مقاضاة جرائم استغلال القروض السريعة في الولايات المتحدة.

خلاصة القول بشأن القروض السريعة في عام 2026

تُعدّ القروض السريعة من أنظف ابتكارات التمويل اللامركزي، وأكثرها سوء فهمًا. فهي ليست خبيثة بطبيعتها، وليست ثغرة أمنية. إنها آلية أساسية تُتيح لأي شخص يمتلك عقدًا الوصول الفوري إلى السيولة، تمامًا كما كانت صناديق التحوّط تحتكرها. ويُشكّل حجم القروض السريعة في عام 2026 الغالبية العظمى من عمليات المراجحة وإعادة التمويل التي تُساعد أسعار التمويل اللامركزي على الاستقرار. صحيح أن الهجمات تتصدر عناوين الأخبار، إلا أن حجم القروض يأتي من الباحثين الذين يُحافظون على كفاءة الأسواق.

على الجانب الآخر، أي بروتوكول يقرأ سعرًا أو رصيدًا أو عتبة تصويت بطريقة قابلة للتلاعب داخل كتلة واحدة سيخضع لاختبار القروض السريعة في نهاية المطاف. والحل الأمثل ليس حظر القروض السريعة (فهذا غير ممكن)، بل بناء بروتوكولات تظل سليمة حتى عندما يسيطر مهاجم لفترة وجيزة على مليار دولار. لم تعد خدمات التنبؤ بمتوسط سعر التداول المرجح (TWAP)، وموجزات Chainlink، وأقفال الحوكمة الزمنية، واختبارات الثبات، خيارات اختيارية، بل هي تكلفة التشغيل على سلسلة كتل تسمح بالقروض السريعة.