Cosa sono i prestiti flash: prestiti in criptovalute e attacchi ai prestiti flash

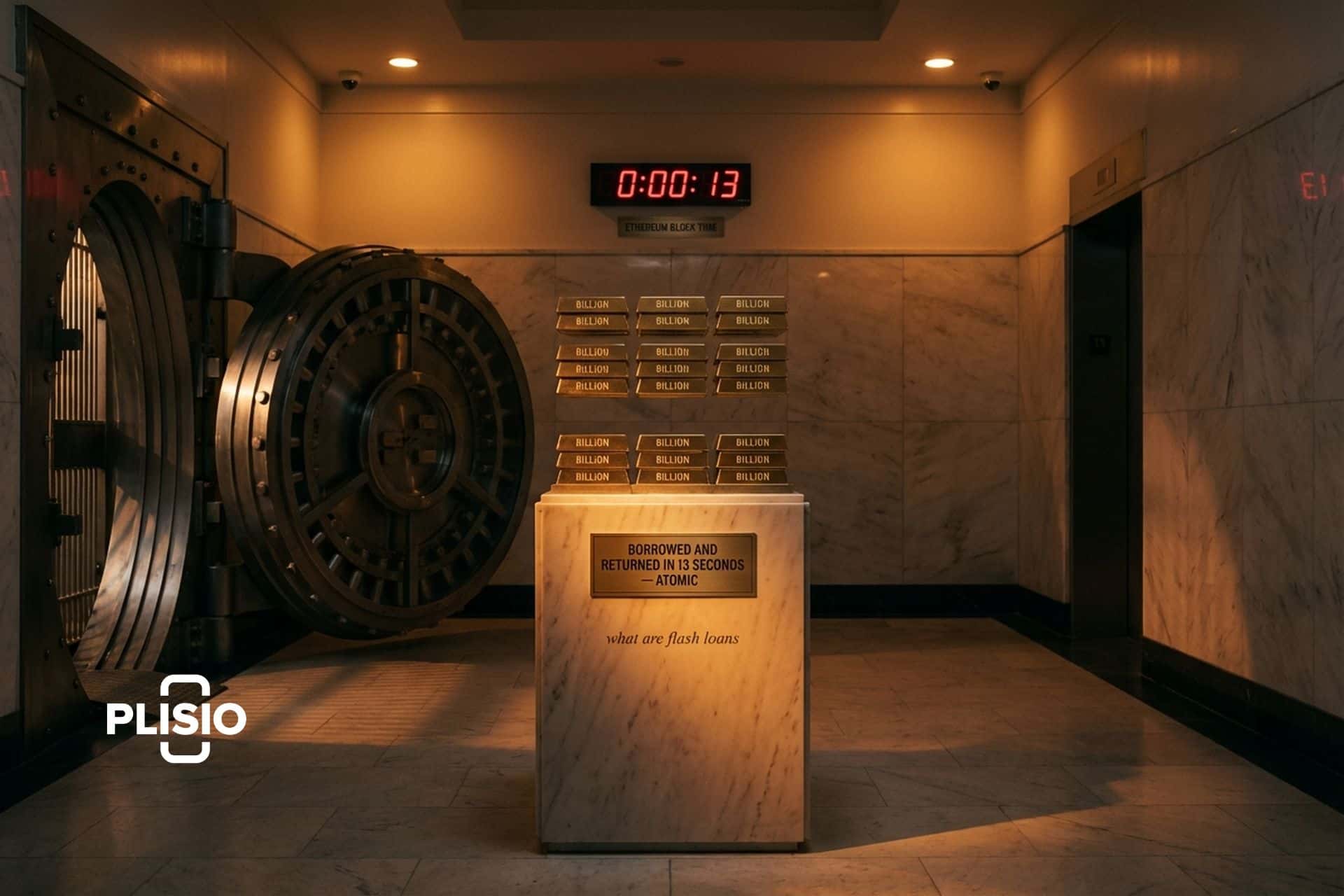

Il 17 aprile 2022, un hacker anonimo ha preso in prestito più di 1 miliardo di dollari in un'unica transazione atomica da Aave, Uniswap e SushiSwap, ha acquistato una quantità sufficiente di token di governance Stalk sul protocollo della stablecoin Beanstalk per approvare una proposta malevola, ha svuotato il tesoro e ha rimborsato tutto prima della chiusura del blocco. Danno netto: 182 milioni di dollari. Tempo trascorso: un blocco di Ethereum, circa 13 secondi. L'attaccante non ha mai posseduto un dollaro di tasca propria. Questo è ciò che è un prestito flash, ed è anche il motivo per cui questo tipo di operazione ha una reputazione così strana nella DeFi.

Cosa sono esattamente i flash loan? Un flash loan è un prestito non garantito che esiste solo perché le blockchain sono atomiche. Si prende in prestito la quantità di token desiderata, li si utilizza e si restituisce tutto in un'unica transazione. Se non si riesce a rimborsare il capitale più le commissioni, l'intera transazione viene annullata come se nulla fosse accaduto. Nessun controllo del credito, nessuna garanzia iniziale, nessuna procedura KYC. Poiché i flash loan non richiedono nessuno di questi elementi, funzionano come una tipologia di prestito che non ha un corrispettivo nella finanza tradizionale. In questa guida su cosa sono i flash loan nell'ecosistema DeFi: come funzionano effettivamente nel codice EVM, casi d'uso reali, i maggiori exploit dal 2020 al 2025, un confronto tra Aave, Balancer e Uniswap come fornitori e come i protocolli si difenderanno nel 2026.

Cos'è un prestito flash e come funziona?

Un flash loan è un tipo di prestito non garantito tipico della finanza decentralizzata ed è l'esempio più lampante di primitiva in stile flash nel mercato DeFi. Si chiama una funzione su un protocollo di prestito, il protocollo trasferisce la quantità di token richiesta nel contratto, il contratto esegue una logica arbitraria con quei fondi e poi il protocollo preleva il capitale più una piccola commissione prima che la transazione termini. Se il pool non riesce a recuperare quanto dovuto, l'intera transazione viene annullata e nessuna modifica di stato rimane. Dal punto di vista del protocollo, il prestito non è mai avvenuto. I flash loan hanno una reputazione controversa perché la stessa primitiva che permette agli sviluppatori di prendere in prestito asset senza garanzie iniziali permette anche agli hacker di raggiungere bug che in passato richiedevano denaro reale per essere sfruttati.

Il termine è apparso per la prima volta nel progetto del 2018 di Marble Protocol per una "banca a contratti intelligenti" che avrebbe permesso agli sviluppatori di eseguire prestiti atomici non garantiti su Ethereum. Tuttavia, i flash loan sono diventati di uso comune solo quando Aave li ha lanciati come parte di Aave V1 sulla mainnet di Ethereum nel gennaio 2020. Il post sul blog di Aave che annunciava la funzionalità, scritto da Marc Zeller, la presentava come un modo per dare agli utenti DeFi al dettaglio lo stesso accesso immediato alla liquidità di cui gli hedge fund avevano sempre avuto nella finanza tradizionale. Entro un anno, Aave aveva elaborato circa 2 miliardi di dollari in flash loan. Entro il 2025, il volume dei flash loan del protocollo era cresciuto fino a circa 7,5 miliardi di dollari in un singolo trimestre, secondo i dati di TradingView.

Come funzionano i prestiti flash in un'unica transazione

Ogni transazione blockchain è atomica. O ogni riga di codice al suo interno viene eseguita correttamente, oppure nessuna. I prestiti flash sfruttano questa proprietà a proprio vantaggio. Un chiamante implementa un contratto che implementa l'interfaccia del ricevitore del fornitore e quindi invoca una funzione come `flashLoan()` sul pool di prestiti. Ecco la sequenza:

1. Il tuo contratto chiama `flashLoan()` sul pool di Aave, richiedendo una quantità specifica di token.

2. Il pool trasferisce quei token al tuo contratto e richiama la tua funzione di callback `executeOperation`.

3. Il tuo contratto esegue qualsiasi logica arbitraria necessaria: uno scambio DEX, una liquidazione, una votazione di governance.

4. Prima che la chiamata di ritorno venga effettuata, il tuo contratto autorizza il pool a prelevare il capitale più la commissione premio.

5. Il pool preleva i fondi. Se il saldo è inferiore anche di un solo wei, l'intera transazione viene annullata.

Il flash loan non è possibile su nessuna blockchain che non supporti le transazioni atomiche, ed è per questo che rimane una primitiva nativa dell'EVM. L'intera transazione si basa sull'atomicità. Non esiste alcuno scenario in cui uno sviluppatore avvii un flash loan, prenda in prestito dei fondi e poi non riesca a rimborsarlo, perché la blockchain non permetterà che tale stato persista. L'intera transazione viene annullata e tutti se ne vanno come se nulla fosse accaduto. Questo è anche il motivo per cui i flash loan non richiedono garanzie iniziali, punteggi di credito o fiducia nel mutuatario. Se il mutuatario non rimborsa il prestito entro la fine della transazione, il prestito non viene rimborsato e lo stato viene annullato. Il default su un flash loan è matematicamente impossibile all'interno di pool di prestiti collateralizzati che supportano questo meccanismo.

Lo standard ERC-3156 del 2020 ha formalizzato l'interfaccia per i prestiti flash su Ethereum con due contratti: `IERC3156FlashLender` (ciò che il pool deve implementare) e `IERC3156FlashBorrower` (ciò che il tuo contratto deve implementare). Lo standard ha unificato quello che era un insieme frammentato di implementazioni di prestiti flash con modelli di rimborso push/pull incoerenti.

Ecco come appaiono i prestiti flash utilizzati quotidianamente nella DeFi.

La maggior parte dei prestiti flash è di scarsa qualità. La stragrande maggioranza dei prestiti flash utilizzati nel mercato DeFi è destinata a strategie legittime che traggono vantaggio dall'accesso a breve termine a grandi quantità di token. I prestiti flash consentono agli utenti comuni di ottenere un prestito flash e di ottenere risultati superiori alle proprie possibilità, esattamente come fa un hedge fund nei mercati tradizionali, ma senza la necessità di relazioni bancarie. Protocolli come Aave supportano nativamente i prestiti flash e i protocolli DeFi come Aave hanno trasformato questo meccanismo in un elemento fondamentale per le strategie on-chain.

- Arbitraggio: il caso d'uso principale. I bot individuano una differenza di prezzo tra due DEX per la stessa coppia di valute, prestano immediatamente capitale sufficiente a colmare il divario, eseguono una transazione cross-DEX e incassano lo spread. I profitti derivanti dall'arbitraggio contribuiscono ad allineare i prezzi tra le diverse piattaforme.

- Scambio di garanzie: hai un prestito aperto su Aave con garanzia in ETH e desideri scambiare tale garanzia con wBTC senza chiudere la posizione. Un prestito flash ti consente di rifinanziare in un'unica transazione.

- Autoliquidazione: se la tua posizione sta per essere liquidata da un bot che applica una penale del 5-15%, puoi prelevare l'importo della liquidazione tramite un prestito flash, chiudere la tua posizione e trattenere la penale.

- Rifinanziamento del debito: trasferimento di un prestito in essere da un protocollo di finanziamento a un altro con un tasso migliore, in un'unica operazione.

- Liquidazioni: i bot liquidatori professionali utilizzano prestiti flash per anticipare il capitale necessario a liquidare una posizione sottocollateralizzata e intascare il bonus.

La delega di credito è una funzionalità di Aave che consente a un depositante di delegare il potere di prestito a un altro indirizzo. Si distingue dai prestiti flash, ma viene spesso combinata con essi in complesse strategie DeFi. In tutte queste strategie, l'intuizione chiave è la stessa: i prestiti flash democratizzano l'accesso al capitale per chiunque sappia programmare in Solidity.

Arbitraggio, scambio di garanzie e altri casi d'uso

L'arbitraggio è l'esempio canonico perché i calcoli tornano senza intoppi. Immaginiamo che ETH venga scambiato a 3.000 dollari su Uniswap e a 3.010 dollari su SushiSwap. Un utente ottiene un prestito flash di 3 milioni di USDC da Aave, acquista 1.000 ETH su Uniswap per 3.000.000 di dollari, li vende su SushiSwap per 3.010.000 di dollari, restituisce ad Aave 3.000.000 di dollari più il premio dello 0,05% (1.500 dollari) e si porta a casa circa 8.500 dollari di profitto in un'unica transazione. Le commissioni di transazione (gas fee) assorbono una parte di questo profitto, ma i calcoli tornano comunque se la differenza è sufficientemente ampia. Questo esempio di arbitraggio è il motivo per cui i prestiti flash sono diventati lo strumento predefinito per colmare le differenze di prezzo tra i diversi mercati.

Lo scambio di garanzie offre lo stesso vantaggio, ma in una direzione diversa. Supponiamo di aver aperto un prestito di 100.000 dollari utilizzando la garanzia del mutuatario (ETH) su Aave e di temere ora un calo del valore di ETH. Normalmente, sarebbe necessario rimborsare il prestito, sbloccare gli ETH, venderli in cambio di wBTC, depositare nuovamente i fondi e riaprire la posizione, subendo lo slippage ad ogni passaggio. Un prestito flash consente di fare tutto ciò in un'unica transazione atomica: prendere in prestito i 100.000 dollari necessari a coprire il prestito con nuovi fondi, chiudere il prestito originale, ricevere gli ETH, scambiarli con wBTC, depositare wBTC come nuova garanzia, riaprire il prestito e rimborsare il prestito flash. La posizione non è mai rimasta senza gestione. Questo è il potere dello scambio di garanzie in una singola operazione atomica.

Il numero di opportunità uniche di arbitraggio in diversi mercati DeFi è uno dei motivi per cui i flash loan hanno continuato a crescere anche dopo i grandi exploit. Ogni nuovo AMM, ogni nuovo protocollo di prestito e ogni nuova blockchain aggiunge un'ulteriore serie di gap di prezzo che un utente con un flash loan può colmare.

Fornitori di prestiti flash: Aave, Balancer, Uniswap

Nel 2026, il mercato dei prestiti flash sarà dominato da quattro fornitori, ognuno dei quali adotterà un approccio leggermente diverso in termini di commissioni e complessità di integrazione.

| Fornitore | Tassa | Caratteristica degna di nota | catene supportate |

|---|---|---|---|

| Aave V3 | 0,05% del capitale (regolabile in base alla governance, era lo 0,09% nella V2) | La più grande piattaforma per prestiti flash, con oltre 30 asset supportati e un volume di 7,5 miliardi di dollari previsto per il 2025. | Ethereum, Polygon, Avalanche, Arbitrum, Optimism, Base e altro ancora |

| Cripta del bilanciatore | 0% (zero per impostazione predefinita) | Architettura a volta unica, la soluzione più economica per prestiti semplici | Ethereum, Poligono, Arbitrum, Ottimismo, Gnosi |

| Scambi di memoria flash Uniswap V3 | Fasce di commissioni per lo scambio di pool: 0,01%, 0,05%, 0,30% o 1,00% | Massima liquidità ma integrazione più complessa | Ethereum, Polygon, Arbitrum, Optimism, Base e altri |

| dYdX (storico) | ~0 (principale + 2 wei) | Set limitato di asset (ETH, DAI, USDC), migrato all'appchain Cosmos nella versione 4 | Ethereum (v1-v3) |

| Equalizzatore | Variabile, dipendente dalla piscina | Mercato di prestiti flash creato appositamente | Ethereum |

Aave è la scelta predefinita per la maggior parte degli sviluppatori. Ha la liquidità più elevata, il menu di asset più ampio e un'interfaccia di ricezione ben documentata. Balancer è la piattaforma più economica quando si ha bisogno di un solo asset e non si hanno problemi con le meccaniche del vault. Gli swap flash di Uniswap non sono tecnicamente prestiti flash (sono scambi atomici di token con pagamento differito), ma servono allo stesso scopo per l'arbitraggio e spesso hanno una liquidità migliore per una coppia specifica. L'era dei prestiti flash di dYdX si è effettivamente conclusa nel 2023-2024 quando il protocollo è migrato alla propria appchain basata su Cosmos, quindi i suoi prestiti flash sono ora una nota a piè di pagina storica piuttosto che una piattaforma attiva.

Prestiti flash contro prestiti tradizionali nel settore finanziario

Confrontare i prestiti flash con i prestiti tradizionali è quasi ingiusto perché appartengono a categorie diverse. I prestiti tradizionali richiedono garanzie iniziali, una verifica del credito, di solito una qualche forma di KYC (Know Your Customer) e si estendono per mesi o anni con rimborsi mensili. I prestiti flash non richiedono nulla di tutto ciò. L'unica "garanzia" è l'atomicità stessa, garantita dal sistema EVM (Electronic Market Valuation). L'unica "durata" è la singola transazione in cui ci si trova.

Ecco il compromesso che la maggior parte dei neofiti non coglie. I prestiti tradizionali sono utili per qualsiasi operazione che debba durare oltre un singolo blocco: acquistare una casa, pagare le tasse universitarie, finanziare un'attività commerciale. I prestiti flash sono inutili per nessuno di questi scopi perché il capitale deve essere restituito al pool prima che la transazione si concluda e il prestito viene rimborsato all'interno dello stesso blocco, altrimenti non è mai esistito. I prestiti flash sono invece particolarmente adatti a eseguire operazioni finanziarie programmatiche all'interno di un singolo blocco: un'operazione di arbitraggio, una liquidazione, uno scambio di garanzie. Poiché i prestiti flash possono esistere solo all'interno di una singola transazione, sono uno strumento per specifici meccanismi DeFi, non una fonte di finanziamento per spese reali. Pensateli come un nuovo tipo di meccanismo di prestito nativo degli smart contract DeFi, non come un sostituto di un mutuo.

La natura atomica è anche il motivo per cui i prestiti flash non sono attualmente possibili al di fuori dell'ecosistema EVM. Solana, le blockchain basate su Move e gli ambienti di esecuzione non atomici non offrono la stessa garanzia. I prestiti flash esistono esclusivamente nel mondo dei pool di prestito collateralizzati che possono erogare in sicurezza milioni di dollari perché sanno che i fondi saranno restituiti con certezza.

Attacchi ai prestiti flash: le principali minacce del periodo 2020-2025

I prestiti flash hanno una reputazione controversa, dovuta quasi interamente al loro ruolo negli attacchi DeFi. Il report "Top 100 DeFi Hacks 2025" di Halborn stima che i prestiti flash siano stati utilizzati nell'83,3% degli attacchi DeFi analizzati nel 2024. Questa cifra può sembrare spaventosa finché non si comprende un aspetto importante: i prestiti flash non sono vulnerabilità di per sé, ma piuttosto un moltiplicatore di forza. Ogni attacco di rilievo basato sui prestiti flash sfrutta un bug preesistente (un oracolo manipolabile, un errore di arrotondamento, un contratto di governance senza blocco temporale) che i prestiti flash consentono a un attaccante di raggiungere senza dover possedere già centinaia di milioni di dollari.

| Data | Protocollo | Perdita | Causa ultima |

|---|---|---|---|

| Febbraio 2020 | bZx | Circa 954.000 dollari | Primo incidente di alto profilo, manipolazione di Uniswap v1 come oracolo |

| 26 ottobre 2020 | Finanziamento del raccolto | 33,8 milioni di dollari | Un prestito flash da 50 milioni di dollari in USDC da Uniswap ha manipolato i prezzi del pool Curve y. |

| 27 ottobre 2021 | Cream Finance | 130 milioni di dollari | Manipolazione del prezzo di yUSD su 68 asset in un'unica transazione |

| 17 aprile 2022 | Fagiolo magico | 182 milioni di dollari | Prestiti flash di oltre 1 miliardo di dollari per approvare una proposta di governance dannosa; nessun vincolo temporale |

| 11 ottobre 2022 | Mercati del mango | 116 milioni di dollari (SEC) | Avraham Eisenberg ha gonfiato l'oracolo delle ONG per ottenere prestiti garantiti da false garanzie. |

| 16 febbraio 2023 | Platypus Finance | 8,5 milioni di dollari | Prestito flash di 44 milioni di USDC da Aave colpito da un'emergenza difettosa Ritiro della verifica di solvibilità |

| 13 marzo 2023 | Euler Finance | 197 milioni di dollari | Bug del metodo donateToReserves; l'attaccante ha restituito tutti i fondi settimane dopo. |

| 2 gennaio 2024 | Radiant Capital | 4,5 milioni di dollari | Problema di arrotondamento nel fork Compound/Aave sul nuovo mercato USDC di Arbitrum |

| 14 aprile 2025 | KiloEx | 7,5 milioni di dollari | Manipolazione dell'oracolo dei prezzi cross-chain; tutti i fondi restituiti in 4 giorni |

Questi sono solo i casi più eclatanti. Lo schema si ripete sempre allo stesso modo: un contratto intelligente, da qualche parte, legge un prezzo o un saldo in un modo che può essere manipolato all'interno di un singolo blocco, e un prestito flash fornisce all'attaccante la potenza di fuoco necessaria per spingere quella lettura ben oltre il suo valore equo. Questi attacchi ai protocolli DeFi finanziano vari tipi di attacchi, dalla semplice manipolazione degli oracoli fino al completo controllo della governance. Il furto totale di criptovalute, considerando tutti i vettori, nel 2024 è stato di 1,49 miliardi di dollari secondo Chainalysis, e nel 2025 è balzato a 3,4 miliardi di dollari, sebbene gran parte di questo sia dovuto alla singola violazione dell'exchange Bybit nel febbraio 2025 (1,5 miliardi di dollari). Le perdite specifiche del settore DeFi sono rimaste più contenute grazie alla diffusione della sicurezza degli oracoli e dei test di invarianza.

Come un oracolo dei prezzi si trasforma in un attacco di prestiti flash

In sostanza, ogni grande attacco di tipo flash loan si basa sulla manipolazione di un oracolo. Il meccanismo è lo stesso nella maggior parte dei casi. Un protocollo ha bisogno di conoscere il prezzo di un asset per prendere una decisione, spesso il valore di garanzia della posizione del mutuatario. Il protocollo legge quel prezzo da qualche parte sulla blockchain. Se quel "qualche parte" è un singolo pool di un DEX che può essere spostato da una grande transazione, allora un flash loan è esattamente lo strumento necessario per farlo.

Ecco l'archetipo, passo dopo passo. Un attaccante ottiene un prestito flash di 100 milioni di USDC da Aave. Versa l'intera somma in un pool DEX bersaglio in cambio del token X, facendo salire il prezzo di X del 300% su quel pool. Prende in prestito quanto più possibile dal protocollo della vittima, a fronte del suo collaterale in X, ora gonfiato. Riporta il pool approssimativamente al prezzo originale con uno scambio opposto. Rimborsa il prestito flash di Aave. Trattiene i fondi presi in prestito in eccesso. L'intera operazione viene eseguita in un'unica transazione. Il protocollo della vittima legge il prezzo gonfiato una sola volta, durante la finestra temporale dell'attaccante, e il contratto della vittima non ha modo di rilevare la differenza.

Questo è ciò che è accaduto su bZx nel febbraio 2020, ed è ciò che si è ripetuto in quasi tutti gli exploit di flash loan legati agli oracoli da allora. La soluzione è semplice in linea di principio: non fare affidamento su un oracolo di prezzo che può essere spostato all'interno di un singolo blocco. In pratica, ci sono voluti diversi anni e centinaia di milioni di dollari di perdite al settore per implementare effettivamente questa soluzione su larga scala.

Attenuare gli attacchi di tipo "flash loan" a livello di protocollo.

Le strategie per difendersi dagli attacchi di tipo "flash loans" si sono notevolmente inasprite dal 2020. Se state sviluppando un protocollo DeFi nel 2026, queste difese saranno imprescindibili, non più una novità.

- Gli oracoli TWAP (Time Weighted Average Prices, prezzi medi ponderati nel tempo) leggono il prezzo medio degli ultimi N blocchi, in genere 30 minuti. Un prestito flash a transazione singola non può influenzare in modo significativo una media di 30 minuti, quindi i TWAP neutralizzano la manipolazione del prezzo spot. Uniswap V2 e V3 offrono accumulatori cumulativi TWAP integrati.

- I feed di prezzo di Chainlink aggregano i dati VWAP off-chain provenienti da numerosi exchange e si aggiornano in modo asincrono. Per manipolare un feed di Chainlink, un malintenzionato dovrebbe compromettere più della metà dei nodi oracolo indipendenti del feed, non solo spostare un pool di un DEX. Questo è il motivo per cui la maggior parte dei moderni protocolli di prestito utilizza Chainlink come oracolo principale.

- Le protezioni di rientro impediscono al contratto flash-loaned di rientrare nella vittima durante la sua callback. Il modificatore `nonReentrant` di OpenZeppelin è l'implementazione standard.

- I vincoli temporali di governance ritardano qualsiasi azione di governance di 24-48 ore tra l'approvazione della proposta e la sua esecuzione. Una maggioranza di voto ottenuta tramite un prestito lampo svanisce molto prima di poter essere utilizzata. La perdita di 182 milioni di dollari subita da Beanstalk nell'aprile 2022 non sarebbe stata possibile con un semplice vincolo temporale.

- I meccanismi di pausa e gli interruttori automatici forniscono ai consigli delle DAO chiavi di emergenza per arrestare il protocollo all'istante. Radiant Capital ha utilizzato proprio questo meccanismo nel gennaio 2024 per fermare l'emorragia sei secondi dopo il lancio del suo vulnerabile mercato USDC.

- I test basati su invarianti e proprietà con Foundry o Echidna individuano bug in casi limite come il problema `donateToReserves` di Euler Finance prima del rilascio della mainnet. Dopo Euler, questa è diventata una pratica standard per ogni codebase di livello audit.

La combinazione di queste difese spiega perché il rapporto tra perdite DeFi e TVL DeFi sia diminuito costantemente dal 2022, anche se il TVL è risalito. I prestiti flash non hanno perso la loro efficacia. I protocolli sono diventati più precisi nella lettura dei prezzi.

Prestiti flash, riciclaggio di denaro e tracciamento tramite blockchain

I flash loan sono diventati una piccola ma reale fonte di preoccupazione per i team di compliance on-chain. Il problema non è che i flash loan in sé siano utilizzati per riciclare denaro, dato che il capitale deve essere restituito al pool all'interno della stessa transazione. La vera preoccupazione è che possano essere combinati con mixer, bridge cross-chain e aggregatori di swap per frammentare la traccia dei fondi rubati, rendendone più difficile l'attribuzione. L'attacco al protocollo Zunami del 2024 ha sfruttato una singola manipolazione basata su un flash loan per sottrarre circa 2,1 milioni di dollari, e parte del ricavato è transitata attraverso diversi protocolli prima di finire negli indirizzi dei mixer.

Tra gli aspetti positivi, ogni flash loan è una transazione EVM completamente pubblica. Società di analisi come Chainalysis, TRM Labs ed Elliptic possono ricostruire a posteriori l'esatta sequenza delle chiamate, inclusi il fornitore del flash loan, gli importi presi in prestito e ogni interazione contrattuale successiva. L'attaccante di Euler Finance ("Jacob") è stato rintracciato pubblicamente quasi in tempo reale nel marzo 2023 e alla fine ha restituito tutti i fondi, in parte perché la traccia on-chain era inequivocabile. I flash loan non rendono anonimi gli attaccanti. Semplicemente, riducono al minimo il lasso di tempo tra lo sfruttamento e la liquidazione definitiva.

Crescita dei prestiti flash a livello statale e in termini di volume nel periodo 2024-2026

I prestiti flash sono giunti a scadenza silenziosamente tra il 2024 e il 2025. Il volume dei prestiti flash V3 di Aave ha raggiunto circa 7,5 miliardi di dollari in un singolo trimestre del 2025, secondo i dati di TradingView, con il protocollo leader nel settore dei prestiti DeFi in generale, con circa 25 miliardi di dollari di prestiti in essere di tutti i tipi, secondo The Block. Balancer ha mantenuto la sua commissione dello 0% sui prestiti flash attraverso diverse votazioni di governance, in particolare per continuare a ricevere integrazioni da sviluppatori. Gli swap flash di Uniswap V3 sono rimasti la soluzione preferita quando gli utenti cercavano la profondità di una coppia specifica piuttosto che un prestito generico.

Le vulnerabilità non sono scomparse, ma in media si sono ridotte. Radiant Capital ha perso 4,5 milioni di dollari sei secondi dopo aver implementato un mercato USDC vulnerabile su Arbitrum il 2 gennaio 2024. KiloEx ha perso 7,5 milioni di dollari il 14 aprile 2025 a causa di una vulnerabilità di manipolazione di un oracolo cross-chain, con tutti i fondi restituiti quattro giorni dopo in cambio di una ricompensa di 750.000 dollari per chi avesse individuato la causa. Entrambi gli eventi sono stati di gran lunga inferiori rispetto alle perdite giornaliere di oltre 100 milioni di dollari registrate tra il 2021 e il 2023, ed entrambi sono stati individuati e contenuti rapidamente.

La notizia più importante del 2025 è stata di natura legale, non tecnica. Nell'aprile del 2024, una giuria di Manhattan ha condannato Avraham Eisenberg per la truffa da 116 milioni di dollari ai danni di Mango Markets, trattando la manipolazione dell'oracolo tramite prestiti flash come frode telematica e manipolazione del mercato delle materie prime. Il 23 maggio 2025, il giudice Arun Subramanian ha annullato tutte le condanne penali per incompetenza territoriale e per elementi costitutivi del reato. La sentenza non ha avallato la difesa di Eisenberg secondo cui l'operazione era una "manipolazione legale del mercato", ma ha ridefinito i parametri legali per il perseguimento penale delle truffe legate ai prestiti flash negli Stati Uniti.

In sintesi, i prestiti flash nel 2026

I flash loan sono una delle innovazioni più pulite della DeFi e al tempo stesso una delle più fraintese. Non sono intrinsecamente dannosi. Non rappresentano una vulnerabilità. Sono un meccanismo primitivo che offre a chiunque abbia un contratto lo stesso accesso immediato alla liquidità che i fondi speculativi monopolizzavano in passato, e la stragrande maggioranza del volume dei flash loan nel 2026 è costituita da noiose operazioni di arbitraggio e rifinanziamento che contribuiscono a mantenere allineati i prezzi della DeFi. Gli attacchi finiscono sui giornali, ma il volume deriva dalle ricerche effettuate dagli utenti che mantengono efficienti i mercati.

Il rovescio della medaglia è che qualsiasi protocollo che legga un prezzo, un saldo o una soglia di voto in un modo che possa essere manipolato all'interno di un singolo blocco, prima o poi verrà messo alla prova da un flash loan. La risposta giusta non è vietare i flash loan (non è possibile). È costruire protocolli che rimangano corretti anche quando un attaccante controlla brevemente un miliardo di dollari. Gli oracoli TWAP, i feed di Chainlink, i timelock di governance e i test di invarianza non sono più opzionali. Sono il costo di operare su una blockchain in cui esistono i flash loan.