Guida fiscale belga sulle criptovalute 2026: plusvalenze, aliquote e adempimenti

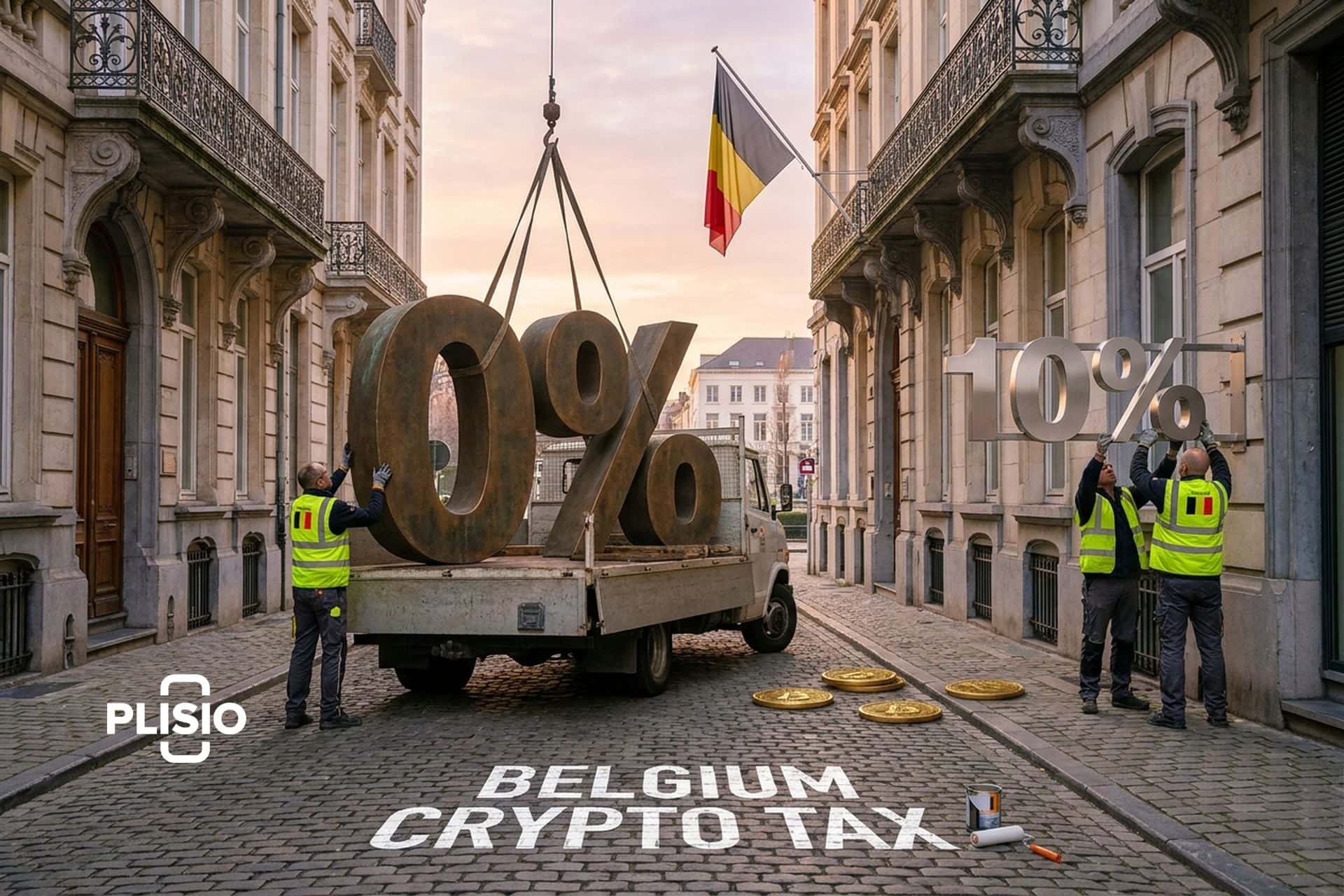

Il Belgio era uno degli ultimi paradisi fiscali per le criptovalute in Europa occidentale. Se si sceglieva di investire in criptovalute, le si conservava e le si vendeva anni dopo, non si doveva pagare nulla. Zero. Il governo lo definiva "normale gestione del patrimonio privato" e chiudeva un occhio. Le norme fiscali belghe sulle criptovalute permettevano agli investitori prudenti di conservare tutto. Quest'era si è conclusa il 1° gennaio 2026, cambiando radicalmente e per sempre la tassazione delle criptovalute in Belgio.

In Belgio è stata introdotta un'imposta del 10% sulle plusvalenze derivanti da attività finanziarie, incluse le criptovalute. I primi 10.000 euro di plusvalenze annue sono esenti. Tutto ciò che supera tale importo è soggetto a tassazione. Si tratta di una novità assoluta. Prima del 2026, in Belgio, gli unici a pagare tasse sulle criptovalute erano gli speculatori (aliquota fissa del 33%) e i professionisti (fino al 50% progressiva). Tutti gli altri erano esenti. Statista prevede che entro il 2025 ci saranno circa 3,66 milioni di utenti di criptovalute in Belgio, pari a circa il 31% della popolazione. La maggior parte di loro non ha mai dichiarato un singolo euro di reddito derivante da criptovalute.

Le cose stanno per cambiare. La nuova imposta sulle plusvalenze derivanti dalle criptovalute, unita all'obbligo di segnalazione automatica DAC8 per gli exchange e le piattaforme di criptovalute a partire dal 2026, significa che le autorità fiscali belghe avranno sia il quadro normativo che i dati necessari per garantire la conformità. La tassazione delle criptovalute in Belgio non era un problema per la maggior parte delle persone prima. Ora non più. Questa guida illustra come vengono tassate le criptovalute in Belgio attualmente, cosa è cambiato nel 2026, come dichiarare i propri redditi da criptovalute e cosa succede in caso di mancata dichiarazione. Se acquistate e vendete criptovalute in Belgio, dovete prestare attenzione.

Come vengono tassate le criptovalute oggi in Belgio

In Belgio, le criptovalute sono tassate in tre categorie: aliquote del 10%, 33% o fino al 50%. Non esiste un'aliquota unica. La tassazione in Belgio dipende da come si investe, non dall'importo investito. Questo rende il sistema di tassazione delle criptovalute in Belgio unico in Europa. Le norme e il trattamento fiscale variano notevolmente a seconda della categoria. L'onere fiscale dipende da un unico fattore: che tipo di investitore in criptovalute sei? Un calcolo errato delle implicazioni fiscali può triplicare il tuo carico fiscale.

Categoria 1: gestione ordinaria del patrimonio privato

Se acquisti criptovalute nell'ambito di una strategia di investimento a lungo termine, effettui operazioni di trading poco frequenti e le tratti come qualsiasi altro elemento del tuo portafoglio, i tuoi guadagni saranno tassati con la nuova aliquota del 10% sulle plusvalenze. Prima del 2026, questa categoria era completamente esente da imposte. Ora è soggetta all'aliquota del 10% con un'esenzione annuale di 10.000 euro. L'esenzione non utilizzata può essere riportata agli anni successivi fino a un massimo di 15.000 euro.

Le autorità fiscali belghe, in particolare SPF Finanze (Servizio pubblico federale delle finanze), valutano diversi fattori per determinare se si soddisfano i requisiti:

- Preferisci acquistare e tenere i titoli a lungo termine o fare trading frequentemente?

- Quale percentuale del tuo patrimonio totale è investita in criptovalute? Una percentuale superiore al 25% desta sospetti.

- Fate ricorso alla leva finanziaria o a denaro preso in prestito?

- Hai un'esperienza professionale nel settore finanziario o informatico?

- Utilizzi software di trading automatizzato o bot?

L'ufficio finanziario di FPS per le decisioni fiscali anticipate ha un quiz sulle criptovalute di 17 domande. Compilalo. Invialo. Ti diranno in quale categoria rientri. Perché preoccuparsi? A causa della "contaminazione del portafoglio". Aggiungi qualche operazione di day trading al tuo portafoglio di criptovalute a lungo termine e l'intero portafoglio può raggiungere il tasso del 33%. Un solo mese di trading attivo può compromettere anni di paziente investimento.

Categoria 2: redditi speculativi o vari

Se effettuate operazioni di trading frequenti, cercate di prevedere l'andamento del mercato, assumete posizioni ad alto rischio o speculate sui token per ottenere profitti a breve termine, le autorità fiscali belghe classificano i vostri guadagni come "redditi vari". L'aliquota è del 33% più l'imposta comunale (in genere il 7%, portando l'aliquota effettiva a circa il 35,3%).

L'esenzione di 10.000 euro dalla nuova imposta sulle plusvalenze non si applica in questo caso. Le plusvalenze speculative sono tassate con un'aliquota fissa del 33% a partire dal primo euro. Questa distinzione è fondamentale: lo stesso portafoglio di criptovalute può essere tassato al 10% o al 33% a seconda di come è stato gestito. Il Belgio valuta ogni caso singolarmente e i criteri sono soggettivi. I day trader, gli operatori che effettuano frequenti operazioni di swap e coloro che inseguono apertamente i rialzi a breve termine rientreranno quasi certamente in questa categoria.

I guadagni sono tassati come redditi vari e vanno dichiarati nell'apposita sezione della dichiarazione dei redditi annuale.

Categoria 3: reddito professionale

Se il trading di criptovalute è la tua attività principale, la tua principale fonte di reddito o se lo gestisci come un'impresa, paghi aliquote progressive per l'imposta sul reddito delle persone fisiche:

| Fascia di reddito imponibile | aliquota dell'imposta sul reddito |

|---|---|

| Fino a 15.200 euro | 25% |

| Da 15.201 a 26.830 euro | 40% |

| Da 26.831 a 46.440 euro | 45% |

| Oltre 46.440 euro | 50% |

Oltre a tutto ciò, c'è la previdenza sociale. Bisogna registrarsi come lavoratore autonomo, aderire a un fondo pensione e presentare la dichiarazione IVA (le transazioni in criptovalute sono esenti da IVA, ma l'onere amministrativo è notevole). L'aliquota combinata può superare il 60%. Le aliquote progressive dell'imposta sul reddito delle persone fisiche, unite ai contributi previdenziali, rendono questa la strada più costosa. I contribuenti belgi che rientrano in questa fascia di reddito necessitano di un consulente fiscale o di un avvocato tributarista per presentare correttamente la propria dichiarazione dei redditi.

Anche il mining rientra in questa categoria. Gestire impianti di mining è automaticamente considerato un'attività professionale. Persino i miner amatoriali rischiano di essere inseriti in una categoria superiore se l'attività cresce. Le aliquote fiscali sul reddito sono elevate. Se operate nel mondo delle criptovalute come miner, iniziate a mettere da parte i soldi per le tasse fin dal primo giorno.

La nuova imposta sulle plusvalenze derivanti dalle criptovalute a partire dal 2026.

Questo è il grande cambiamento. La coalizione dell'Arizona (il governo De Wever I, formatosi nel 2025) ha introdotto in Belgio la prima imposta generale sulle plusvalenze derivanti da attività finanziarie. Il Parlamento l'ha adottata il 2 aprile 2026, con effetto retroattivo al 1° gennaio 2026. Le ritenute alla fonte sono iniziate il 1° giugno 2026.

I dettagli principali:

| Caratteristica | Dettaglio |

|---|---|

| aliquota fiscale | 10% sulle plusvalenze realizzate |

| Esenzione annuale | 10.000 euro per contribuente (indicizzati) |

| Data di validità | 1° gennaio 2026 |

| Progressi storici | Non tassabili (vengono considerati solo i guadagni successivi al 1° gennaio 2026). |

| Guadagni non realizzati | Non tassato (il ricavato viene realizzato solo al momento della cessione) |

| Ambito di applicazione | Tutte le attività finanziarie, comprese le criptovalute |

Il dettaglio più importante per chi possiede già criptovalute è la rivalutazione del valore di mercato. Il vostro portafoglio verrà rivalutato al suo valore di mercato al 31 dicembre 2025. Questo diventerà il vostro costo di acquisizione presunto. Se avete acquistato 1 BTC per 30.000 euro nel 2024 e il suo valore era di 70.000 euro il 31 dicembre 2025, il vostro costo di acquisizione ai fini fiscali sarà di 70.000 euro, non di 30.000 euro. Se lo vendete per 80.000 euro nel 2027, la vostra plusvalenza imponibile sarà di soli 10.000 euro, che rientra nell'esenzione. Tutti gli apprezzamenti precedenti al 2026 sono di fatto esentati.

Un limite fondamentale: le perdite in conto capitale, soggette alla nuova aliquota del 10% sulle plusvalenze, possono compensare i guadagni solo all'interno dello stesso anno fiscale e nella stessa categoria di attività. Non è previsto il riporto delle perdite. Perdi 20.000 euro in criptovalute a gennaio e guadagni 30.000 euro a dicembre dello stesso anno? Paghi il 10% su 10.000 euro. Ma se la perdita si verifica nel 2026 e il guadagno nel 2027, la perdita viene annullata.

Nei dibattiti parlamentari si è sottolineato che le criptovalute "non dovrebbero essere considerate speculative per loro natura" e che "la stragrande maggioranza degli investitori in criptovalute rientrerà nel regime standard di tassazione sulle plusvalenze del 10%". I politici lo hanno affermato pubblicamente. Resta da vedere se gli ispettori fiscali saranno d'accordo nella pratica.

La nuova imposta sulle plusvalenze del 10% non sostituisce il regime fiscale esistente. L'imposta generale sulle plusvalenze si affianca all'aliquota speculativa del 33% e alle aliquote progressive. Tutti e tre i regimi operano in parallelo. Investimento speculativo? Si paga il 33% e si perde l'esenzione di 10.000 euro. Investimento professionale? Fino al 50%. L'aliquota del 10% si applica solo se si rientra nella categoria dei normali investitori privati.

L'amministrazione fiscale esamina ogni investitore in criptovalute caso per caso. L'unico modo per avere la certezza prima di presentare la dichiarazione dei redditi è richiedere un parere preventivo all'Ufficio per le decisioni fiscali anticipate (Office for Advance Tax Rulings). Richiedetelo per tempo.

Quali transazioni in criptovalute sono soggette a tassazione in Belgio?

In Belgio, la tassazione sulle criptovalute colpisce un numero maggiore di transazioni rispetto a Francia o Polonia. In questi paesi, scambiare BTC con ETH è gratuito. In Belgio? Non più. Secondo la nuova legge, lo scambio di una criptovaluta con un'altra è soggetto a tassazione. Allo stesso modo, vendere con valuta fiat. Allo stesso modo, acquistare un caffè con Bitcoin. Il trattamento fiscale riservato alle criptovalute in Belgio è più aggressivo rispetto a quello applicato in Polonia o Francia.

Eventi imponibili:

- Vendita di criptovalute in cambio di valuta fiat (EUR, USD)

- Scambi di criptovalute (potenzialmente tassabili, a differenza della Francia)

- Utilizzare criptovalute per acquistare beni o servizi

- Ricevere ricompense per l'attività mineraria

- Ricezione di ricompense per lo staking (ritenuta d'acconto del 30% sui redditi mobiliari)

- Ricezione di airdrop (potenzialmente soggetta a ritenuta d'acconto del 30%)

Eventi non tassabili:

- Acquistare criptovalute con valuta fiat

- Detenere criptovalute senza venderle o scambiarle

- Trasferimenti tra i propri portafogli

La questione dello scambio tra criptovalute è la più controversa in materia di tassazione delle criptovalute in Belgio. In Francia e Polonia, lo scambio di BTC con ETH non è esplicitamente considerato un evento imponibile. In Belgio, il trattamento fiscale è ambiguo. SPF Finances non ha ancora pubblicato linee guida definitive e i consulenti fiscali sono divisi. Alcuni sostengono che uno scambio tra criptovalute costituisca un evento di realizzazione soggetto all'imposta sulle plusvalenze. Altri, invece, affermano che non si tratti di una cessione, poiché si rimane all'interno dell'ecosistema delle criptovalute. Se si effettuano frequenti scambi tra token, questa ambiguità rappresenta un rischio concreto. Richiedere un parere preventivo all'Ufficio per le Decisioni Fiscali Anticipate (Office for Advance Tax Rulings) è la soluzione più sicura.

Le ricompense derivanti dallo staking sono considerate reddito da beni mobili, soggetto a una ritenuta d'acconto del 30%. Questa imposta è distinta dall'imposta sulle plusvalenze. Quando si ricevono le ricompense dallo staking, si deve pagare il 30% sul loro valore al momento della ricezione. Quando in seguito si vendono i token messi in staking, si potrebbe dover pagare un'ulteriore imposta sulle plusvalenze del 10% su qualsiasi apprezzamento. La doppia imposizione sullo staking è un problema reale.

I proventi derivanti dall'attività mineraria sono generalmente classificati come redditi professionali e tassati con aliquote progressive. Anche i minatori amatoriali rischiano una riclassificazione se la loro attività è di notevole entità.

Come presentare la dichiarazione dei redditi relativa alle criptovalute in Belgio

I residenti fiscali belgi presentano una dichiarazione dei redditi annuale, in genere tra maggio e ottobre a seconda della modalità di presentazione. I redditi derivanti dalle criptovalute rientrano in sezioni specifiche a seconda della classificazione fiscale.

Tassazione online (compilazione online)

La maggior parte dei belgi presenta la dichiarazione dei redditi tramite Tax-on-web, il portale online gestito da SPF Finanze. L'accesso avviene tramite il lettore di carta d'identità elettronica o l'app itsme. La scadenza per la presentazione online è generalmente a metà luglio (15 luglio 2026 per l'anno fiscale 2025). Se ci si avvale di un commercialista, la scadenza si estende fino a fine ottobre.

Dove dichiarare i redditi derivanti dalle criptovalute

I tuoi guadagni in criptovalute vengono suddivisi in diverse categorie a seconda della classificazione:

| Classificazione | Dove dichiarare | aliquota fiscale |

|---|---|---|

| Gestione ordinaria (plusvalenze) | Sezione relativa alle plusvalenze (novità dal 2026) | 10% per importi superiori a 10.000 euro |

| Speculativo (varie) | Sezione entrate varie | 33% + imposta comunale |

| Professionale | Sezione redditi professionali | Progressivo 25-50% |

| Reddito da staking/prestito | Reddito da beni mobili | ritenuta d'acconto del 30% |

Dichiarazione di conti esteri

Dal 2026, con l'entrata in vigore della DAC8, le piattaforme di criptovalute sono soggette a obblighi di segnalazione. Il Belgio ha già imposto ai contribuenti belgi l'obbligo di dichiarare i conti finanziari esteri al Punto di Contatto Centrale (CPC) presso la Banca Nazionale del Belgio. Anche gli exchange di criptovalute con sede all'estero sono sempre più soggetti a tale obbligo.

Le autorità fiscali belghe hanno dimostrato di fare sul serio. Hanno ottenuto i dati dei clienti di Coinbase tramite accordi internazionali e li hanno utilizzati per avviare verifiche fiscali. L'Ispettorato Speciale delle Imposte ha richiesto a investitori di criptovalute identificati registri dettagliati delle transazioni risalenti a diversi anni.

Principali scadenze per la presentazione dei documenti nel 2026

| Metodo di archiviazione | Scadenza |

|---|---|

| Restituzione cartacea | 30 giugno 2026 |

| Dichiarazione dei redditi online (autocompilazione) | 15 luglio 2026 |

| Tassazione online (con l'assistenza di un commercialista) | 28 ottobre 2026 |

| Anno fiscale di riferimento | 1° gennaio - 31 dicembre 2025 |

Documenti che devi conservare

La legge fiscale belga non prescrive un formato specifico per la tenuta dei registri delle criptovalute, ma le autorità fiscali si aspettano che tu produca:

- Cronologia completa delle transazioni da ogni exchange e portafoglio

- Date e importi di ogni acquisto, vendita e scambio

- Metodo di calcolo del costo per ogni transazione (sono accettati FIFO, LIFO, HIFO o AVCO).

- Indirizzi del portafoglio utilizzati

- Prova della provenienza dei fondi per acquisti di importo elevato

- Registri delle commissioni di cambio

In Belgio è possibile scegliere il metodo di calcolo del costo: FIFO (primo entrato, primo uscito), LIFO (ultimo entrato, primo uscito), HIFO (più alto entrato, primo uscito) o AVCO (costo medio). Sceglietene uno e attenetevi ad esso. Cambiare metodo tra un anno e l'altro solleverà dei dubbi.

DAC8 e cosa significa per i possessori di criptovalute belgi

La direttiva DAC8 dell'UE cambia radicalmente le modalità di applicazione della normativa in Belgio. Adottata dall'UE nell'ottobre 2023, la DAC8 impone a tutti i fornitori di servizi relativi alle criptovalute di comunicare i dati delle transazioni dei clienti alle autorità fiscali nazionali. Il Parlamento belga ha adottato la legge di attuazione della DAC8 il 12 marzo 2026, pubblicata nella Gazzetta Ufficiale il 1° aprile 2026, con effetto retroattivo al 1° gennaio 2026.

A partire dal 1° gennaio 2026, le piattaforme di criptovalute operanti in Belgio dovranno raccogliere informazioni dettagliate sugli utenti: identità, codice fiscale, tutte le transazioni (acquisti, vendite, scambi), saldi e trasferimenti verso portafogli esterni. I fornitori dovranno essere pienamente conformi entro il 1° luglio 2026 (periodo di transizione di sei mesi). La prima comunicazione dei dati alle autorità fiscali belghe è prevista per il 31 gennaio 2027 e riguarderà tutte le transazioni del 2026. Lo scambio automatico transfrontaliero tra gli Stati membri dell'UE avverrà entro il 30 settembre 2027.

Per i contribuenti belgi, questo significa che SPF Finances riceverà un quadro completo della vostra attività in criptovalute da ogni piattaforma regolamentata. Il confronto con la dichiarazione dei redditi diventerà quindi semplicissimo. Sono finiti i tempi in cui si potevano detenere criptovalute su Binance o Kraken presumendo che le autorità fiscali belghe non le vedessero.

Il Belgio ha una lunga storia di attivismo nella raccolta di informazioni fiscali sulle criptovalute. L'Ispettorato Speciale delle Imposte ha già ottenuto dati sui clienti da Coinbase e altre piattaforme, comprese quelle di criptovalute, e ha inviato lettere di verifica agli investitori identificati richiedendo registrazioni dettagliate delle transazioni relative a diversi anni. La DAC8 rende questo processo automatico e permanente. Le autorità fiscali belghe riceveranno report fiscali conformi da ogni piattaforma, comprese le transazioni destinate alle autorità fiscali di tutta l'UE. I guadagni sono tassati indipendentemente dal fatto che vengano dichiarati o meno. I dati esisteranno comunque.

Nell'ambito dell'accordo di coalizione in Arizona, è stato proposto un quinto ciclo di regolarizzazione fiscale che consentirebbe ai contribuenti belgi di dichiarare volontariamente i redditi da criptovalute precedentemente non dichiarati. Il costo stimato della regolarizzazione tardiva è proibitivo: un'imposta del 33% più una penale del 30%, per un'aliquota effettiva del 63% secondo Vanbelle Law. Se avete accumulato guadagni da criptovalute non dichiarati nel corso degli anni, la finestra temporale per la regolarizzazione è comunque più conveniente rispetto a ciò che accadrebbe se KAS vi scoprisse per primo. Se dovete pagare tasse arretrate e avete una quantità significativa di criptovalute mai dichiarate, agite prima dell'arrivo dei dati DAC8 a gennaio 2027.

Sanzioni e cosa succede se non si dichiara

In Belgio, la conformità fiscale è presa molto sul serio e le sanzioni per la mancata dichiarazione dei redditi derivanti dalle criptovalute sono proporzionali alla gravità del reato.

Per la presentazione tardiva o incompleta:

- Sanzione amministrativa: da 50 a 1.250 euro per infrazione

- Sovrattassa fiscale: dal 10% al 200% dell'imposta non pagata, a seconda dell'intento.

- Interessi: circa il 4% annuo sugli importi non pagati (interessi di mora)

Per frode intenzionale:

- Procedimento penale con multe fino a 500.000 euro

- Condanne detentive fino a cinque anni

- Sovrattassa fiscale dal 50% al 200% sull'importo dovuto

Prima infrazione? Forse un sovrapprezzo del 10%. Seconda volta? Più alto. Frode evidente? Fino al 200%. Il sistema è severo se si ha l'intenzione di imbrogliare. È più indulgente in caso di errori in buona fede.

Un consiglio pratico: se vi rendete conto di avere plusvalenze in criptovalute non dichiarate relative agli anni precedenti, presentate una dichiarazione dei redditi rettificativa o avviate la procedura di regolarizzazione fiscale prima che SPF Finances vi contatti. La dichiarazione volontaria riduce drasticamente le sanzioni. Una volta che l'Ispettorato Tributario Speciale avvia un'indagine, le vostre opzioni si riducono.

Software per la tassazione delle criptovalute come Blockpit, CoinLedger o il calcolatore di tasse per criptovalute Koinly possono aiutarti a generare report fiscali conformi e un report fiscale sulle criptovalute corretto, in linea con quanto richiesto dagli exchange di criptovalute belgi ai sensi della DAC8. Utilizzare un software per la tassazione delle criptovalute per riconciliare i propri registri prima della presentazione della dichiarazione dei redditi è la forma di assicurazione più economica. Un consulente fiscale può anche aiutarti a gestire i tuoi guadagni e le tue perdite in criptovalute, individuare opportunità di compensazione delle minusvalenze e assicurarti di utilizzare correttamente i conti e le informazioni sulle criptovalute nella tua dichiarazione dei redditi annuale. Molte situazioni specifiche relative alle criptovalute, come l'imposta di successione sugli asset digitali, le posizioni DeFi o i profitti derivanti da criptovalute ricevute in regalo, richiedono una consulenza professionale perché non esistono precedenti fiscali o sentenze precedenti a cui fare riferimento.