Uniswap : Comment fonctionne le plus grand DEX, comment y trader et que révèlent les données en 2026 ?

Novembre 2018. Hayden Adams, un ingénieur en mécanique licencié de Siemens, a déployé un ensemble de contrats intelligents sur Ethereum. Sans financement de capital-risque ni budget marketing. Juste une idée esquissée deux ans plus tôt par Vitalik Buterin : utiliser une formule mathématique pour remplacer les carnets d’ordres. Ce déploiement, c’était Uniswap v1, et il a révolutionné le trading de cryptomonnaies.

Sept ans plus tard, le protocole a traité plus de 3 450 milliards de dollars de volume d'échanges cumulé. Il fonctionne sur une quarantaine de réseaux blockchain. Uniswap Labs, la société à l'origine du protocole, a levé plus de 165 millions de dollars et sa valeur se chiffre en milliards. La distribution gratuite de tokens UNI en septembre 2020 a offert 400 tokens à chaque portefeuille ayant utilisé le protocole, soit une valeur d'environ 1 400 dollars à l'époque et de plus de 12 000 dollars au plus fort de la hausse. Ainsi, ceux qui ont utilisé un outil gratuit une seule fois ont été rémunérés à hauteur de plusieurs milliers de dollars.

J'utilise Uniswap depuis la version 2. J'ai probablement effectué un millier d'échanges sur quatre chaînes à ce jour. Le protocole a évolué, passant d'un simple outil d'échange à une infrastructure DeFi complète avec une liquidité concentrée, des hooks programmables, sa propre chaîne L2 et une réforme des frais qui a fondamentalement transformé son modèle économique. Cet article présente Uniswap en détail : sa définition, le fonctionnement de chaque version, son utilisation pratique et ses perspectives en 2026.

Uniswap : le protocole qui a mis fin aux carnets d'ordres sur les DEX.

Uniswap est un protocole d'échange décentralisé qui vous permet d'échanger des tokens directement depuis votre portefeuille, sans intermédiaire centralisé. Pas besoin de compte, de vérification d'identité ni de dépôt. Connectez votre portefeuille, choisissez vos tokens, et échangez-les. La transaction s'effectue sur un pool de liquidités, un contrat intelligent contenant les tokens appariés déposés par d'autres utilisateurs.

Le prix est déterminé par la formule du produit constant : x * y = k. Si un pool détient 100 ETH et 200 000 USDC, le produit est de 20 000 000. Lorsque vous achetez 1 ETH, le pool ajuste le ratio pour maintenir cette valeur constante. Le prix fluctue automatiquement en fonction de l'offre et de la demande au sein du pool. Aucun opérateur humain ne fixe le prix ; ce sont les calculs qui le déterminent.

Avant Uniswap, chaque DEX tentait de reproduire le carnet d'ordres de Binance sur une blockchain. Sans succès. Passer un ordre, l'annuler ou modifier son prix engendrait des frais de gaz. L'expérience utilisateur était catastrophique et seuls les plus masochistes l'utilisaient. Uniswap a révolutionné cette approche en remplaçant le carnet d'ordres par une formule mathématique et un pool de tokens. Une seule transaction pour échanger. Plus d'ordres à gérer. Le protocole est passé de zéro à la gestion de 35,9 % du volume total des DEX, car cette simplicité s'est avérée être exactement ce que le marché recherchait.

L'évolution : de la v1 à la v4

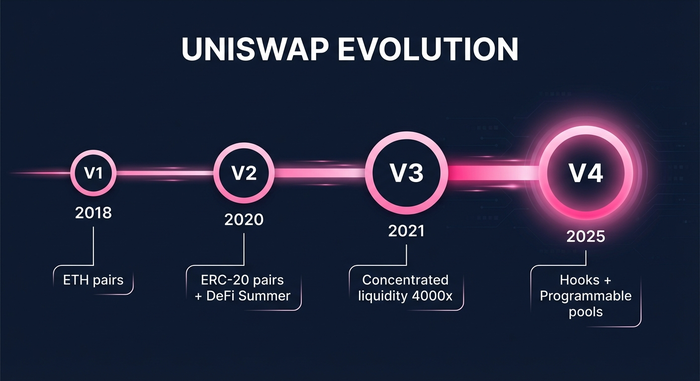

Uniswap a connu quatre versions majeures, chacune corrigeant les problèmes mis en évidence par la précédente.

La version 1 (novembre 2018) était une preuve de concept. Elle autorisait uniquement les échanges d'ETH contre des tokens. Chaque pool associait un token à de l'ETH. Si vous souhaitiez échanger des DAI contre de l'USDC, votre transaction passait par le processus suivant : DAI → ETH → USDC, en deux étapes. Simple, mais limité. Cette version a prouvé la viabilité du concept d'AMM.

La version 2 (mai 2020) a introduit les échanges directs ERC-20 à ERC-20, supprimant ainsi le passage obligatoire par Ethereum. Elle a également introduit les oracles de prix (prix moyens pondérés dans le temps) et les échanges flash permettant aux développeurs d'emprunter des actifs du pool en une seule transaction. La version 2 a connu un succès fulgurant lors du DeFi Summer. La TVL a explosé. Uniswap est devenu le DEX de référence.

La version 3 (mai 2021) a introduit la liquidité concentrée, une avancée technique majeure dans la conception des AMM. Au lieu de répartir leur capital sur l'ensemble de la courbe des prix (de zéro à l'infini), les fournisseurs de liquidités (LP) choisissent une fourchette de prix spécifique. Si l'ETH est à 2 000 $, vous pouvez concentrer vos investissements entre 1 800 $ et 2 200 $. Dans cette fourchette, votre capital est considérablement plus efficace. Uniswap a revendiqué une efficacité du capital jusqu'à 4 000 fois supérieure à celle de la version 2 pour les fourchettes de prix étroites. La version 3 a également ajouté plusieurs niveaux de frais (0,01 %, 0,05 %, 0,3 %, 1 %) afin que les pools puissent optimiser leurs investissements en fonction des différents niveaux de volatilité. Elle a été lancée sur Ethereum, Arbitrum et Polygon.

La version V4 (janvier 2025) est la version actuelle et a introduit les « hooks », des plugins personnalisables que les développeurs intègrent aux pools. Un hook peut ajouter des frais dynamiques qui varient en fonction de la volatilité, des ordres à cours limité sur la blockchain, une logique d'oracle personnalisée ou une gestion automatique des positions des fournisseurs de liquidité (LP). Chaque pool peut avoir son propre hook, ce qui signifie que la v4 n'est pas un modèle unique de gestionnaire de pools automatisés (AMM), mais un framework permettant de concevoir n'importe quel AMM. Début 2026, 4 689 pools v4 étaient suivis, avec un rendement annuel moyen (APY) de 56,43 %.

| Version | Lancement | Fonctionnalité clé | Innovation |

|---|---|---|---|

| V1 | Novembre 2018 | paires de jetons ETH | L'efficacité des AMM est prouvée |

| V2 | Mai 2020 | paires ERC-20, échanges de mémoire flash | Moteur d'été DeFi |

| V3 | Mai 2021 | Liquidités concentrées | Efficacité du capital multipliée par 4 000 |

| V4 | Janvier 2025 | Hooks (pools programmables) | AMM en tant que plateforme |

Comment utiliser Uniswap : échanges, prêts et application portefeuille

L'échange de base prend trente secondes si vous savez ce que vous faites.

Rendez-vous sur app.uniswap.org. Connectez votre portefeuille (MetaMask, Coinbase Wallet, WalletConnect ou l'application Uniswap Wallet). Sélectionnez le réseau : Ethereum, Arbitrum, Polygon, Base, Optimism, BSC, Avalanche ou l'une des 40 chaînes prises en charge. Choisissez le jeton à vendre dans le champ du haut, celui à acheter dans celui du bas, puis saisissez le montant. L'interface affiche le taux de change, l'impact sur le prix, le montant minimum reçu après le slippage et la version d'Uniswap utilisée pour acheminer votre transaction. Cliquez sur « Échanger », confirmez dans votre portefeuille, et c'est terminé !

Fournir des liquidités, c'est là que ça devient intéressant et que j'ai réellement gagné (et perdu) de l'argent. Dans la section Pool, cliquez sur « Nouvelle position », choisissez votre paire et votre niveau de frais. Vient ensuite la partie la plus délicate : choisir sa fourchette de prix. J'ai appris à mes dépens. J'avais fixé une fourchette trop étroite sur une position ETH/USDC ; l'ETH a fluctué de 15 % en une semaine, ma position est devenue inactive et je me suis retrouvé sans rien gagner à regarder le prix s'éloigner. Des fourchettes plus larges sont plus sûres. Des fourchettes plus étroites sont plus rentables lorsqu'elles fonctionnent. Aucune des deux approches n'est mauvaise. Tout dépend de votre niveau d'implication dans la gestion de votre position.

Uniswap Labs propose également une application portefeuille (iOS et Android) qui combine un portefeuille d'auto-conservation avec une interface d'échange intégrée. Vous pouvez acheter des cryptomonnaies avec une carte, effectuer des échanges entre différentes blockchains, détenir des NFT et suivre votre portefeuille. L'application prend également en charge Unichain, la blockchain L2 d'Uniswap, lancée fin 2025 et conçue spécifiquement pour le trading.

Uniswap en chiffres : le tableau analytique

Les données démontrent mieux la domination d'Uniswap que n'importe quelle page marketing.

| Métrique | Nombre | Contexte |

|---|---|---|

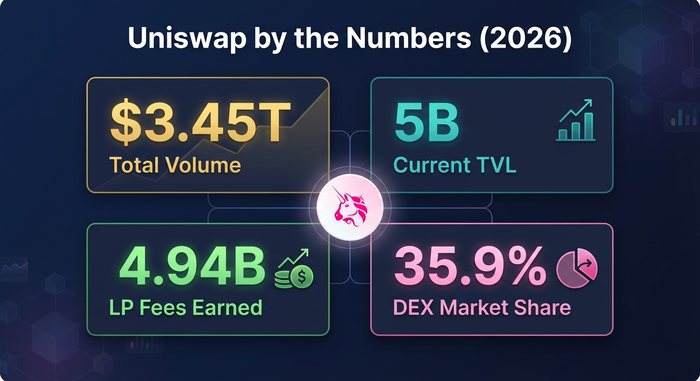

| Volume cumulé des échanges | Plus de 3,45 billions de dollars | Plus que de nombreuses bourses traditionnelles |

| TVL actuel | environ 5 milliards de dollars | Plus grande plateforme d'échange de devises (DEX) par valeur bloquée |

| part de marché des DEX | 35,9% | PancakeSwap, numéro 1, est numéro 2 avec 29,5 %. |

| Frais de LP à vie perçus | Plus de 4,94 milliards de dollars | Paiement aux fournisseurs de liquidités |

| recettes des frais de 2025 | environ 985 millions de dollars | Croissance en volume |

| Chaînes déployées | ~40 | La plupart des DEX multichaînes |

| Suivi des pools V3 | 2 527 | 2,785 milliards de dollars TVL |

| Les pools V4 ont été suivis | 4 689 | Croissance plus rapide que la v3 |

| détenteurs de jetons UNI | Plus de 250 000 (bénéficiaires du largage aérien) | Participants à la gouvernance |

Uniswap génère près d'un milliard de dollars de revenus annuels en frais. La question qui a alimenté le plus grand débat de gouvernance de l'histoire du protocole : où va cet argent ?

Le changement de tarification : l’UNIfication et ses conséquences pour les détenteurs d’UNI

Pendant des années, 100 % des frais de transaction d'Uniswap étaient reversés aux fournisseurs de liquidités. Les détenteurs d'UNI bénéficiaient de droits de gouvernance, mais ne recevaient aucun revenu direct du protocole. Cela a changé en décembre 2025 avec la réforme des frais « UNIfication ».

Avec la nouvelle structure, le protocole Uniswap prélève une part des revenus des fournisseurs de liquidités (LP). Sur les pools v3, le protocole perçoit entre 16,7 % et 25 % des frais. Sur les pools v2, la répartition est la suivante : 0,25 % pour les LP et 0,05 % pour le protocole (ironiquement, le même modèle que SushiSwap). Cette décision de gouvernance a été la plus controversée de l'histoire d'Uniswap. Les LP estimaient que leurs revenus étaient imposés. Les détenteurs d'UNI, quant à eux, soutenaient que le token avait besoin d'un flux de trésorerie réel pour justifier sa capitalisation boursière.

Résultat : Uniswap perçoit désormais des revenus directs liés au protocole. Ces revenus alimentent la trésorerie de la DAO Uniswap, contrôlée par les détenteurs d’UNI via des votes de gouvernance. Leur distribution aux détenteurs de tokens (sous forme de dividendes) ou leur utilisation pour des subventions, le développement et la croissance de l’écosystème dépendront des décisions de gouvernance futures. Début 2026, la trésorerie était en cours d’accumulation, mais aucun mécanisme de distribution n’avait encore été adopté.

Le jeton UNI : gouvernance, offre et évaluation honnête

UNI a été lancé en septembre 2020 via l'un des airdrops les plus légendaires du monde des cryptomonnaies. Chaque portefeuille ayant déjà utilisé Uniswap a reçu 400 tokens UNI. Plus de 250 000 adresses étaient éligibles. Les tokens valaient environ 1 400 $ au lancement. Au plus fort de sa progression, à environ 44 $ en mai 2021, cet airdrop représentait une valeur de 17 600 $. De l'argent gratuit pour utiliser un produit : voilà le genre d'histoire qui illustre l'attrait de la DeFi.

Offre totale : 1 milliard d’UNI, distribuée sur quatre ans. 60 % aux membres de la communauté (y compris le largage gratuit), 21,5 % à l’équipe et aux futurs employés, 18 % aux investisseurs et 0,5 % aux conseillers. La distribution du token est désormais terminée.

UNI se négocie actuellement entre 5 et 8 dollars, avec une capitalisation boursière de 3 à 5 milliards de dollars. En tant que jeton de gouvernance sans flux de trésorerie garanti (les frais sont reversés à la DAO et non directement aux détenteurs), la proposition de valeur d'UNI est la suivante : « Vous votez sur la façon dont les milliards de dollars de revenus du protocole sont dépensés. » La question de savoir si cela justifie une valorisation de plusieurs milliards de dollars constitue le principal sujet de débat entre les acheteurs et les vendeurs d'UNI.

Unichain : la couche 2 d'Uniswap

Unichain a été lancé fin 2025 en tant que plateforme de routage L2 dédiée d'Uniswap. Au lieu de s'appuyer sur une plateforme existante (Arbitrum, Optimism, Base), Uniswap a développé la sienne. Le principe : si votre protocole génère un volume suffisant, l'exploitation de votre propre chaîne vous permet de capter les revenus liés au séquenceur, d'optimiser l'environnement d'exécution des échanges et de réduire les frais en deçà de ceux proposés par les plateformes L2 généralistes.

Les premières données d'Unichain indiquent une finalité plus rapide et des frais inférieurs à ceux d'Uniswap sur Arbitrum, qui était déjà bon marché. La blockchain utilise l'OP Stack (la même technologie qu'Optimism et Base), mais avec des modifications personnalisées pour les charges de travail des DEX. La question de savoir si Unichain attirera suffisamment de liquidités pour justifier sa propre blockchain plutôt que de fragmenter les utilisateurs sur une nouvelle plateforme de couche 2 reste ouverte. Je suis prudemment sceptique. Chaque nouvelle blockchain doit générer de la liquidité à partir de zéro, et le marché compte déjà trop de plateformes de couche 2 se disputant les mêmes utilisateurs. Mais s'il y a bien un protocole qui possède la notoriété et le volume nécessaires pour justifier sa propre blockchain, c'est Uniswap. Pour l'instant, la majeure partie du volume transite encore par le réseau principal Ethereum et Arbitrum. L'avenir nous dira si cela évolue.

Risques et limites légitimes

Uniswap est le leader du marché. Mais il n'est pas parfait.

Les pertes impermanentes sur une liquidité concentrée sont plus importantes que sur la version 2. Si vous définissez une fourchette de prix étroite et que le prix en sort, vous ne percevez aucun frais tout en détenant un stock important du jeton qui s'est déprécié. L'étude Topaz Blue/Bancor a révélé que 49,5 % des fournisseurs de liquidité (LP) de la version 3 ont enregistré des rendements négatifs. Les LP professionnels surpassent les passifs en gérant activement leurs fourchettes de prix, mais la plupart des LP particuliers ne le font pas.

Malgré des audits approfondis, les risques liés aux contrats intelligents persistent. Le système de hooks de la V4 introduit une nouvelle complexité : chaque hook est un code personnalisé associé à un pool. Un hook malveillant ou défectueux pourrait vider un pool. L'absence de permission pour les hooks signifie que n'importe qui peut en déployer un. Il est donc essentiel que les utilisateurs vérifient le hook utilisé par un pool avant d'y déposer des fonds.

La pression réglementaire s'accentue. Uniswap Labs a reçu un avis Wells de la SEC en 2024. L'issue d'éventuelles mesures coercitives pourrait profondément modifier le fonctionnement du protocole aux États-Unis. En tant que protocole décentralisé, Uniswap est difficile à fermer. Cependant, Uniswap Labs, la société qui gère l'interface utilisateur, est une entité américaine soumise à la législation américaine.

La MEV (Valeur maximale extractible) désigne le fait que des bots sophistiqués anticipent et intercalent les transactions sur Uniswap, captant ainsi la valeur des utilisateurs réguliers. UniswapX a été conçu pour atténuer ce problème grâce au routage basé sur l'intention, mais la MEV reste une taxe permanente sur chaque échange. Si vous effectuez des transactions importantes, vous payez presque certainement un coût MEV invisible en plus des frais affichés.