Uniswap: Jak działa największa giełda zdecentralizowana (DEX), jak na niej handlować i co pokazują dane w 2026 roku

Listopad 2018. Hayden Adams, inżynier mechanik zwolniony z Siemensa, wdrożył zestaw inteligentnych kontraktów na Ethereum. Bez kapitału VC. Bez budżetu marketingowego. Po prostu pomysł, który Vitalik Buterin naszkicował dwa lata wcześniej, dotyczący wykorzystania wzoru matematycznego do zastąpienia ksiąg zamówień. To wdrożenie to Uniswap v1, które na zawsze zmieniło sposób działania handlu kryptowalutami.

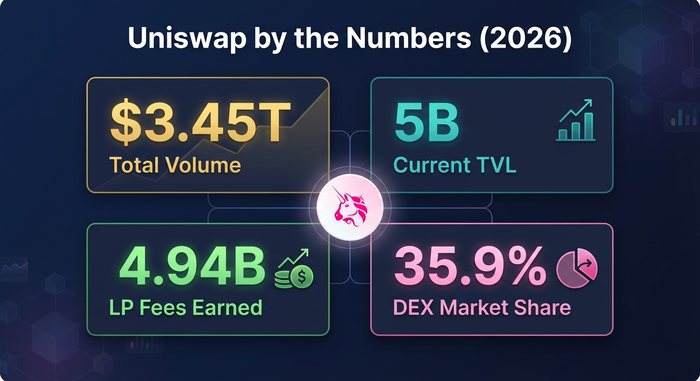

Siedem lat później protokół przetworzył łączny wolumen obrotu przekraczający 3,45 biliona dolarów. Działa w oparciu o około 40 sieci blockchain. Uniswap Labs, firma stojąca za protokołem, pozyskała ponad 165 milionów dolarów finansowania i jest wyceniana na miliardy dolarów. Zrzut tokenów UNI we wrześniu 2020 roku zapewnił 400 tokenów każdemu portfelowi korzystającemu z protokołu, o wartości około 1400 dolarów w tamtym czasie i ponad 12 000 dolarów w szczytowym okresie. Osoby, które kiedyś korzystały z darmowego narzędzia, otrzymywały za nie tysiące dolarów.

Korzystam z Uniswap od wersji 2. Do tej pory wykonałem prawdopodobnie tysiąc swapów w czterech łańcuchach. Protokół ewoluował z prostego narzędzia do swapów w pełną warstwę infrastruktury DeFi ze skoncentrowaną płynnością, programowalnymi hakami, własnym łańcuchem L2 i przełącznikiem opłat, co fundamentalnie zmieniło jego ekonomikę. Ten artykuł omawia to wszystko: czym jest Uniswap, jak działa każda wersja, jak go używać w praktyce i jak protokół prezentuje się w liczbach w 2026 roku.

Czym jest Uniswap: protokół, który zabił księgi zleceń na giełdach zdecentralizowanych (DEX)

Uniswap to zdecentralizowany protokół wymiany, który pozwala wymieniać tokeny bezpośrednio z portfela, bez scentralizowanego pośrednika. Bez konta. Bez KYC. Bez depozytu. Podłącz portfel, wybierz tokeny i dokonaj wymiany. Transakcja jest realizowana w oparciu o pulę płynności, która jest inteligentnym kontraktem przechowującym sparowane tokeny zdeponowane przez innych użytkowników.

Cena jest ustalana na podstawie wzoru na stały produkt: x * y = k. Jeśli pula zawiera 100 ETH i 200 000 USDC, produkt wynosi 20 000 000. Kupując 1 ETH, pula dostosowuje proporcje, aby utrzymać je na stałym poziomie. Cena zmienia się automatycznie w zależności od podaży i popytu w puli. Żaden ludzki animator rynku nie ustala ceny. Robi to matematyka.

Przed Uniswapem każda giełda DEX próbowała replikować księgę zleceń Binance na blockchainie. Nie działało. Złożenie zlecenia kosztowało gaz. Anulowanie kosztowało gaz. Zmiana ceny kosztowała gaz. Interfejs użytkownika był do bani i nikt z niego nie korzystał poza masochistami. Uniswap zniszczył całe to podejście, zastępując księgę zleceń formułą matematyczną i pulą tokenów. Jedna transakcja do wymiany. Żadnych zleceń do zarządzania. Protokół przeszedł od zera do obsługi 35,9% całego wolumenu giełd DEX, ponieważ ta prostota okazała się dokładnie tym, czego potrzebował rynek.

Ewolucja: od v1 do v4

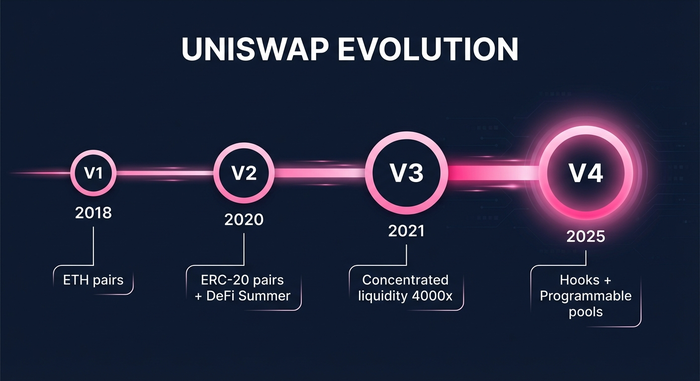

Uniswap doczekał się czterech głównych wersji, z których każda rozwiązywała problemy ujawnione przez poprzednią.

Wersja 1 (listopad 2018) stanowiła dowód słuszności koncepcji. Dotyczyła wyłącznie swapów ETH na tokeny. Każda pula sparowała token z ETH. Jeśli chciałeś wymienić DAI na USDC, Twoja transakcja przechodziła z DAI na ETH, a następnie na USDC, w dwóch krokach. Proste. Ograniczone. Dowiodło to wykonalności koncepcji AMM.

Wersja 2 (maj 2020) dodała bezpośrednie swapy ERC-20 do ERC-20, eliminując wymuszony przeskok ETH. Wprowadzono również wyrocznie cenowe (średnie ceny ważone w czasie) i swapy flash, które pozwalają deweloperom pożyczać aktywa puli w ramach jednej transakcji. Wersja 2 była wersją, która zyskała popularność podczas DeFi Summer. TVL poszybowało w górę. Uniswap stał się domyślną giełdą DEX.

Wersja 3 (maj 2021) wprowadziła skoncentrowaną płynność, największy skok techniczny w projektowaniu AMM. Zamiast rozpraszać kapitał na całą krzywą cenową (od zera do nieskończoności), dostawcy płynności wybierają konkretny przedział cenowy. Jeśli ETH wynosi 2000 USD, można skoncentrować się między 1800 a 2200 USD. W tym przedziale kapitał jest znacznie bardziej efektywny. Uniswap deklaruje nawet 4000-krotną poprawę efektywności kapitału w porównaniu z wersją 2 w przypadku wąskich przedziałów cenowych. Wersja 3 wprowadziła również wiele poziomów opłat (0,01%, 0,05%, 0,3%, 1%), dzięki czemu pule mogły optymalizować się pod kątem różnych poziomów zmienności. Została uruchomiona na platformach Ethereum, Arbitrum i Polygon.

Wersja V4 (styczeń 2025) to aktualna wersja, która wprowadziła „haki”, czyli konfigurowalne wtyczki, które programiści dołączają do pul. Hak może dodawać dynamiczne opłaty, które zmieniają się wraz ze zmiennością. Lub zlecenia limitowane w łańcuchu. Lub niestandardową logikę Oracle. Lub automatyczne zarządzanie pozycjami LP. Każda pula może mieć własny hak, co oznacza, że v4 nie jest pojedynczym projektem AMM. To platforma do tworzenia dowolnego projektu AMM. Na początku 2026 roku śledzono 4689 pul v4 ze średnim RRSO wynoszącym 56,43%.

| Wersja | Początek | Kluczowa cecha | Innowacja |

|---|---|---|---|

| Wersja 1 | Listopad 2018 | Pary ETH-token | Udowodniona skuteczność AMM |

| Wersja 2 | Maj 2020 | Pary ERC-20, wymiana pamięci flash | Silnik DeFi Summer |

| Wersja 3 | Maj 2021 | Skoncentrowana płynność | 4000-krotna efektywność kapitału |

| Wersja 4 | Styczeń 2025 | Haki (programowalne pule) | AMM jako platforma |

Jak korzystać z Uniswap: wymiana, LPing i aplikacja portfela

Podstawowa zamiana trwa trzydzieści sekund, jeśli wiesz, co robisz.

Przejdź na app.uniswap.org. Podłącz swój portfel (MetaMask, Coinbase Wallet, WalletConnect lub aplikację Uniswap Wallet). Wybierz sieć: Ethereum, Arbitrum, Polygon, Base, Optimism, BSC, Avalanche lub dowolną z około 40 obsługiwanych sieci. Wybierz token, który sprzedajesz w górnym polu, token, który kupujesz w dolnym polu, i wprowadź kwotę. Interfejs pokaże Ci kurs wymiany, wpływ na cenę, minimalną kwotę otrzymaną po poślizgu oraz wersję Uniswap, która kieruje Twoją transakcję. Kliknij „Swap”, potwierdź w swoim portfelu i gotowe.

Zapewnianie płynności to obszar, w którym robi się ciekawie i na którym faktycznie zarobiłem (i straciłem) pieniądze. Sekcja „Pula”, „Nowa pozycja”, wybierz parę i poziom prowizji. Potem najtrudniejsza część: wybór przedziału cenowego. Nauczyłem się tego w kosztowny sposób. Ustawiłem wąski przedział dla pozycji ETH/USDC, ETH wzrosło o 15% w ciągu tygodnia, moja pozycja stała się nieaktywna i siedziałem, nic nie zarabiając, obserwując, jak cena się ode mnie oddala. Szersze przedziały są bezpieczniejsze. Węższe przedziały przynoszą większy zysk, gdy działają. Żadne z nich nie jest złe. To zależy od tego, jak aktywnie chcesz zarządzać pozycją.

Uniswap Labs oferuje również aplikację portfela (na iOS i Androida), która łączy w sobie funkcję portfela z własnym depozytem i wbudowanym interfejsem wymiany. Możesz kupować kryptowaluty za pomocą karty, wymieniać je między łańcuchami, przechowywać NFT i śledzić swoje portfolio. Aplikacja obsługuje również własny łańcuch Uniswap L2, Unichain, który został uruchomiony pod koniec 2025 roku jako specjalnie zaprojektowany pakiet do handlu.

Uniswap w liczbach: obraz analityczny

Dane te dowodzą dominacji Uniswap lepiej niż jakakolwiek inna strona marketingowa.

| Metryczny | Numer | Kontekst |

|---|---|---|

| Skumulowany wolumen obrotu | ponad 3,45 biliona dolarów | Więcej niż wiele tradycyjnych giełd |

| Aktualny TVL | ~5 miliardów dolarów | Największa DEX według zablokowanej wartości |

| Udział w rynku DEX | 35,9% | #1, PancakeSwap jest #2 z wynikiem 29,5% |

| Opłaty za całe życie LP zarobione | ponad 4,94 miliarda dolarów | Zapłacono dostawcom płynności |

| Przychody z opłat za rok 2025 | ~985 milionów dolarów | Rosnąca wraz ze wzrostem objętości |

| Łańcuchy wdrożone | ~40 | Większość wielołańcuchowych DEX-ów |

| Śledzone pule V3 | 2527 | 2,785 mld USD TVL |

| Śledzone pule V4 | 4689 | Rozwija się szybciej niż v3 |

| Posiadacze tokenów UNI | 250 000+ (odbiorców zrzutów) | Uczestnicy zarządzania |

Uniswap generuje blisko miliard dolarów rocznie z tytułu opłat. Pytanie, które wywołało największą debatę o zarządzaniu w historii protokołu: dokąd trafiają te pieniądze?

Zmiana opłat: ujednolicenie i jego znaczenie dla posiadaczy UNI

Przez lata 100% opłat transakcyjnych Uniswap trafiało do dostawców płynności. Posiadacze UNI uzyskali prawa do zarządzania, ale nie mieli bezpośredniego przepływu środków pieniężnych z protokołu. Sytuacja zmieniła się w grudniu 2025 roku wraz ze zmianą opłat „UNIfikacja”.

W ramach nowej struktury sam protokół Uniswap pobiera część przychodów od LP. W przypadku pul v3 protokół pobiera od 16,7% do 25% opłat. W przypadku pul v2 podział zmienia się na 0,25% dla LP i 0,05% dla protokołu (co ironiczne, podobnie jak w modelu SushiSwap). Była to najbardziej dyskutowana decyzja dotycząca zarządzania w historii Uniswap. LP argumentowali, że ich dochody są opodatkowane. Posiadacze UNI argumentowali, że token potrzebuje realnych przepływów pieniężnych, aby uzasadnić swoją kapitalizację rynkową.

Rezultat: Uniswap ma teraz bezpośrednie przychody z protokołu. Przychody te trafiają do skarbca Uniswap DAO, którym posiadacze UNI kontrolują poprzez głosy w sprawie zarządzania. To, czy ostatecznie zostaną one rozdysponowane pomiędzy posiadaczy tokenów (jak dywidenda), czy wykorzystane na granty, rozwój i rozwój ekosystemu, zależy od przyszłych decyzji w sprawie zarządzania. Na początku 2026 roku skarbiec akumuluje się, ale nie zatwierdzono jeszcze żadnego mechanizmu dystrybucji.

Token UNI: zarządzanie, podaż i uczciwa ocena

UNI wystartowało we wrześniu 2020 roku w ramach jednego z najbardziej legendarnych airdropów w świecie kryptowalut. Każdy portfel, który kiedykolwiek korzystał z Uniswap, otrzymał 400 tokenów UNI. Ponad 250 000 adresów zakwalifikowało się do airdropu. Wartość tokenów na starcie wynosiła około 1400 dolarów. W maju 2021 roku, kiedy UNI osiągnęło szczytową wartość około 44 dolarów, airdrop był wart 17 600 dolarów. Darmowe pieniądze za korzystanie z produktu – to właśnie ta historia definiuje atrakcyjność DeFi.

Całkowita podaż: 1 miliard UNI, rozdysponowanych na cztery lata. 60% dla członków społeczności (wliczając zrzut), 21,5% dla zespołu i przyszłych pracowników, 18% dla inwestorów, 0,5% dla doradców. Token jest już w pełni rozdystrybuowany.

UNI jest obecnie notowany w przedziale 5-8 dolarów, a jego kapitalizacja rynkowa wynosi 3-5 miliardów dolarów. Jako token zarządzający bez gwarantowanego przepływu gotówki (transfer opłat przesyła przychody do DAO, a nie bezpośrednio do posiadaczy), propozycja wartości UNI opiera się na zasadzie: „głosujesz, jak zostaną wydane miliardy dolarów z przychodów z protokołu”. To, czy jest to warte wielomiliardowej wyceny, jest fundamentalną debatą na temat byków i niedźwiedzi w UNI.

Unichain: własna warstwa 2 Uniswap

Unichain wystartował pod koniec 2025 roku jako specjalnie zaprojektowany rollup L2 firmy Uniswap. Zamiast wdrażać na cudzym rollupie (Arbitrum, Optimism, Base), Uniswap zbudował swój własny. Logika była taka: jeśli Twój protokół generuje wystarczający wolumen, uruchomienie własnego łańcucha pozwala Ci przechwytywać przychody z sekwencera, optymalizować środowisko wykonawcze dla swapów i obniżać opłaty poniżej poziomu oferowanego przez uniwersalne L2.

Wstępne dane z Unichain wskazują na szybszą finalizację transakcji i niższe opłaty niż Uniswap na Arbitrum, który i tak był tani. Łańcuch wykorzystuje OP Stack (tę samą technologię co Optimism i Base), ale z niestandardowymi modyfikacjami dla obciążeń DEX. Otwartym pytaniem pozostaje, czy Unichain przyciągnie wystarczającą płynność, aby uzasadnić istnienie własnego łańcucha, zamiast fragmentacji użytkowników na kolejnym poziomie L2. Jestem ostrożnie sceptyczny. Każdy nowy łańcuch musi samodzielnie budować płynność, a na rynku jest już zbyt wiele poziomów L2 walczących o tych samych użytkowników. Ale jeśli jakiś protokół ma markę i wolumen, które uzasadniają istnienie własnego łańcucha, to jest to Uniswap. Na razie większość wolumenu nadal przepływa przez sieć główną Ethereum i Arbitrum. Zobaczymy, czy to się zmieni.

Ryzyko i uczciwe ograniczenia

Uniswap jest liderem rynku, ale nie jest też idealny.

Nietrwała strata na skoncentrowanej płynności jest poważniejsza niż w wersji 2. Jeśli ustawisz wąski zakres, a cena go przekroczy, nie zarobisz żadnych opłat, mając jednocześnie worek z tokenem, który stracił na wartości. Badanie Topaz Blue/Bancor wykazało, że 49,5% dostawców płynności w wersji 3 odnotowało ujemne zwroty. Profesjonalni dostawcy płynności osiągają lepsze wyniki niż pasywni, aktywnie zarządzając zakresami, ale większość detalicznych dostawców płynności tego nie robi.

Ryzyko związane z inteligentnymi kontraktami nadal istnieje, pomimo gruntownego audytu. System haków V4 wprowadza nową złożoność: każdy hak to w zasadzie niestandardowy kod dołączony do puli. Złośliwy lub wadliwy hak może opróżnić pulę. Brak uprawnień do haków oznacza, że każdy może je wdrożyć. Użytkownicy muszą sprawdzić, jakiego haka używa pula przed dokonaniem wpłaty.

Narasta presja regulacyjna. Uniswap Labs otrzymało od Komisji Papierów Wartościowych i Giełd (SEC) zawiadomienie Wellsa w 2024 roku. Wynik potencjalnych działań egzekucyjnych może zmienić sposób działania protokołu w USA. Jako protokół zdecentralizowany, sam Uniswap jest trudny do wyłączenia. Jednak Uniswap Labs, firma zarządzająca frontendem, jest podmiotem amerykańskim podlegającym prawu amerykańskiemu.

MEV (maksymalna wartość możliwa do wydobycia) oznacza, że zaawansowane boty wyprzedzają i pośredniczą w transakcjach na platformie Uniswap, pobierając wartość od zwykłych użytkowników. Platforma UniswapX została zaprojektowana tak, aby temu zapobiec poprzez routing oparty na intencjach, ale MEV nadal stanowi stały podatek od każdej transakcji swapowej. Jeśli handlujesz dużymi kwotami, prawie na pewno płacisz niewidoczny koszt MEV oprócz wyświetlanych opłat.