Скачкообразное увеличение ликвидности в торговле: как его выявить и как им воспользоваться

Трейдер наблюдает, как пара GBP/USD за две лондонские сессии достигает четырех одинаковых максимумов на уровне 1,2680. У каждого розничного покупателя, открывшего короткую позицию выше этой отметки, стоп-лосс находится в одном и том же неглубоком диапазоне. То же самое происходит и с каждым трейдером, ожидающим открытия длинной позиции при следующем пробое уровня 1,2680. На следующее утро, через две минуты, цена достигает 1,2683, исполняются все эти ордера, а затем происходит обвал на 40 пунктов, и цена пробивает весь диапазон. Стоп-лосс покупателей мгновенно срабатывает. Рынок разворачивается и продолжает движение вниз до конца дня. Это паттерн, демонстрирующий ликвидность, и это один из самых наглядных примеров в торговой терминологии Smart Money Concepts.

В этом руководстве объясняется, что такое «захват ликвидности», как его определить на графике, чем он отличается от «захвата ликвидности» и «бега ликвидности», а также как торговать на основе сетапов «захвата ликвидности» с конкретными правилами входа, стоп-лосса и тейк-профита. Цель — торговать ликвидностью так, как это делают профессиональные трейдеры, а не гнаться за фитилями свечей. Также рассматривается, где преимущество сохраняется, а где нет.

Что такое автоматическое перечисление ликвидности? Краткое определение.

Резкое движение цены, приводящее к резкому движению, происходит, когда ценовой импульс проходит через уровень, на котором сосредоточено большое количество отложенных ордеров, размещенных розничными трейдерами и другими участниками рынка, исполняет эти ордера, а затем меняет направление. Институциональные трейдеры и маркет-мейкеры, крупные участники рынка, которые фактически влияют на цены, используют образовавшийся объем для заполнения позиций, которые в противном случае привели бы к проскальзыванию. Эти скопления ордеров располагаются там, где розничные трейдеры предсказуемо размещают свои стоп-лоссы и отложенные ордера. Выше очевидного максимума колебания. Ниже очевидного минимума колебания. На круглом психологическом уровне. На равных максимумах или равных минимумах, которые удерживались некоторое время. Резкое движение цены — это кратковременное, часто резкое движение, которое забирает эти ордера, дает институциональным трейдерам необходимый объем для заполнения крупных позиций, а затем меняет направление. Эта закономерность одинакова на любом рынке, где формируются непрерывные свечи.

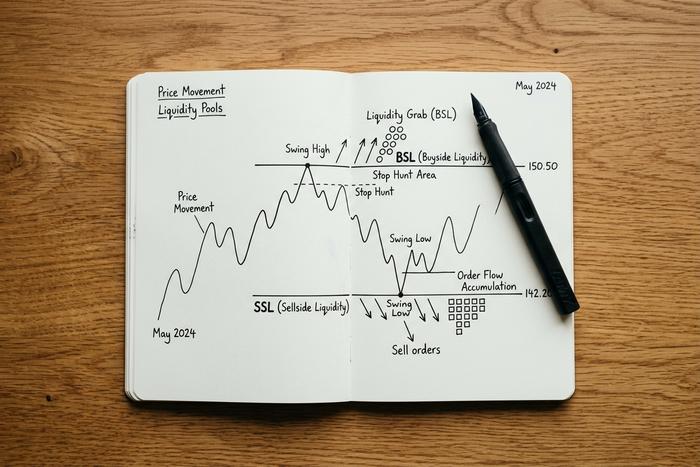

Ликвидность со стороны покупателя и со стороны продавца в концепции «умных денег»

Концепция «умных денег» (Smart Money Concept, SMC) делит неиспользованную ликвидность на две половины.

Ликвидность со стороны покупателя (BSL) находится над ценой. Это совокупность отложенных ордеров на покупку, удерживаемых продавцами коротких позиций для защиты своих позиций, плюс ордера на покупку на прорыв, ожидающие чистого роста. Когда цена пробивает BSL, эти ордера на покупку исполняются, что дает институциональному продавцу объем, необходимый для сброса крупной короткой позиции на рынок без проскальзывания.

Ликвидность со стороны продавцов (SSL) находится ниже цены. Она является зеркалом. Стоп-лоссы с длинных позиций, а также ордера на пробой коротких позиций, ожидающие чистого нисходящего движения. Когда цена пробивает SSL, срабатывают стоп-лоссы, и институциональный покупатель поглощает этот объем, чтобы заполнить крупную длинную позицию.

Это не теория. Федеральный резервный банк Нью-Йорка опубликовал в 2002 году отчет сотрудников (Ослер, Отчет сотрудников № 150), показывающий, что стоп-лосс ордера предсказуемо группируются вокруг круглых чисел на валютном рынке, и что цена проходит через эти группы чаще, чем можно было бы предположить случайно. Механизмы, которые трейдеры ICT описывают с помощью терминологии SMC, имеют академическую основу.

Та же логика применима к BTC, ES, NQ и любой ликвидной валютной паре. Цена ищет кластер. Кластер заполняет институциональный ордер. Затем рынок перемещается в противоположную сторону, где его ждет следующий кластер ликвидности.

Как определить операцию по перераспределению ликвидности на графике

Для определения массового изъятия ликвидности достаточно трех факторов: местоположения кластера, скорости движения фитиля и даты закрытия свечи, которая привела к изъятию ликвидности.

Первым делом нужно найти зону ликвидности. Внимательно следите за максимумами или минимумами, которые удерживались два или три раза. Наиболее сильные зоны — это те, где максимумы и минимумы одинаковы. Повторное удержание цены на одном и том же уровне создает самоподдерживающийся кластер стоп-лоссов выше или ниже него. Круглые числа, такие как 1,0000 в EURUSD или 100 000 долларов в BTC, концентрируют одни и те же стоп-лоссы по одной и той же психологической причине. То же самое относится к максимумам и минимумам предыдущего торгового дня, предыдущей недели и диапазону азиатской сессии во время открытия лондонской сессии.

Сама по себе волна легко узнаваема по текстуре. Цена быстро проходит через этот уровень, часто образуя длинную фитиль. Максимум или минимум свечи выходит за пределы кластера. Затем цена закрытия возвращается в предыдущий диапазон. Бычья свеча с длинным верхним фитилем, закрывающаяся около цены открытия. Медвежья свеча с длинным нижним фитилем, закрывающаяся около цены открытия. Фитиль свидетельствует о заполнении кластера. Возвращение цены закрытия внутрь диапазона свидетельствует о том, что движение не было настоящим прорывом.

Подтвержденное движение цены также приводит к изменению структуры рынка на следующих двух-трех свечах. Цена пробивает последний разворот в противоположном направлении на более низком таймфрейме, который представляет собой изменение характера SMC (CHoCH). Без этого продолжения свеча с движением цены остается просто фитилем. С ним же торговая стратегия остается актуальной.

Паттерн «прорыв ликвидности», который появляется без структурного подтверждения, — это ситуация, в которой не стоит участвовать. Большинство розничных трейдеров покупают каждую фитиль, который видят, и теряют деньги. Последовательность ценового движения, которая помогает трейдерам надежно определять ликвидность, — это уровень, фитиль и структурный сдвиг, именно в таком порядке.

«Снятие ликвидности» против «захвата ликвидности» против «бегства за ликвидностью»

В неформальном контенте SMC три термина используются взаимозаменяемо, и эти различия имеют значение при чтении материалов для наставников.

| Концепция | Шкала | Поведение | Типичное использование |

|---|---|---|---|

| Перевод ликвидности | Локальные, внутридневные | Прохождение фитиля через кластер, быстрое изменение направления потока. | Внутридневная/экспозиционная торговля на развороте тренда |

| захват ликвидности | Меньшие по размеру, часто одна свеча | Быстро впитывается, мгновенно возвращается в исходное состояние. | записи о скальпинге |

| Рост ликвидности | Более крупный, многосвечный | Расширение тренда, завершающееся в конце | Продолжение тренда, затем разворот. |

«Свип» и «грабб» механически близки. Разница между «свипом ликвидности» и «граббом ликвидности» в основном заключается в масштабе и временном интервале. «Свип» охватывает более широкий диапазон и происходит на более высоком временном интервале, часто 15-минутном или 1-часовом. «Граб» происходит быстрее и в более узком диапазоне, часто это событие на 1-минутном или 5-минутном интервале. «Ликвидный пробег» — это более широкое движение рынка, которое приводит к «свипу». На практике трейдеры рассматривают их как вариации одной и той же идеи, но знание того, какой из них отображается на графике, позволяет разумно определять размер позиции.

Торговые стратегии: точки входа, стоп-лосс, тейк-профит

Эффективная стратегия торговли с использованием механизма автоматического перевода ликвидности сводится к четырем правилам. На каждое правило есть однозначный ответ.

Правило 1: Сначала анализируйте контекст на более высоком таймфрейме. Работайте на 1-часовом или 4-часовом графике, чтобы определить доминирующий тренд и очевидные зоны ликвидности выше и ниже текущей цены. Переходите к 15-минутному или 5-минутному графику только после того, как будет сформирована карта на более высоком таймфрейме. Торговля на основе анализа тренда без учета контекста тренда создает информационный шум.

Правило 2: Дождитесь сдвига тренда, а затем и структурного сдвига. Трейдер не входит в сделку на самой свече сдвига тренда. Для этого требуется, чтобы фитиль свечи прошел через уровень и был подтвержденный рыночный структурный сдвиг на более низком таймфрейме. Большинство неудачных сделок со сдвигом тренда происходит потому, что трейдер нажал на фитиль, а его сбила следующая свеча.

Правило 3: Стоп-лосс выше уровня, на котором произошел срыв сделки. При срыве ликвидности на стороне покупателя, который приводит к открытию короткой позиции, стоп-лосс располагается выше максимума свечи срыва, с небольшим запасом в 2-5 пунктов. При срыве ликвидности на стороне продавца, который приводит к открытию длинной позиции, стоп-лосс располагается ниже минимума свечи срыва. Уровень либо удерживается, либо нет. Если цена закрывается обратно через него, тезис неверен, и сделка аннулируется.

Правило 4: Целевые уровни прибыли находятся в зоне структурной ликвидности, а не в произвольных числах. Наиболее естественными целями являются следующие противоположные пулы ликвидности. После того, как движение на стороне покупателей переворачивает график в медвежий тренд, целью становится предыдущий минимум или аналогичные минимумы ниже цены. Стандартным является фильтр минимального соотношения риска и прибыли 1:2. Соотношение 1:3 или выше – это тот уровень, при котором стоит удерживать позицию. Более низкий уровень обычно является признаком попытки совершить сделку низкого качества.

Выбор момента входа внутри структурного сдвига — вопрос стиля. Агрессивные трейдеры входят на закрытии первой свечи, пробившей структуру, принимая на себя больший риск и более высокий процент успешных сделок. Консервативные трейдеры ждут небольшого отката к ценовому гэпу справедливой стоимости свечи смещения и входят оттуда, устанавливая более жесткий стоп-лосс и имея более низкий процент исполнения ордеров. Оба варианта допустимы. Выберите один и будьте последовательны.

Снятие ликвидности + FVG + блокировка ордеров: комбинация ИКТ

Наиболее эффективные стратегии, основанные на формировании паттернов, включают в себя три составляющие. Паттерн «свип» является катализатором. Разрыв по справедливой стоимости — это зона входа. Блок ордеров — это структурная защита.

Типичная последовательность событий на 15-минутном графике EURUSD выглядит следующим образом. Цена формирует одинаковые максимумы на уровне 1,0950 в течение нью-йоркской сессии. На следующее утро, во время пересечения лондонской и нью-йоркской сессий, одна свеча поднимается до 1,0954 и закрывается на уровне 1,0942. Это и есть свип. Две свечи спустя цена формирует сильную медвежью свечу, которая пробивает предыдущий минимум, оставляя ценовой разрыв между максимумом первой свечи и минимумом третьей свечи. Внутри этой медвежьей свечи предыдущий бычий блок является блоком ордера. Сделка представляет собой короткую позицию на коррекции к ценовому разрыву, со стоп-лоссом выше максимума свипа 1,0954, целью на следующем уровне ликвидности продавцов ниже, часто это минимум предыдущей торговой сессии.

Причина успеха этой комбинации — последовательность действий. Сдвиг структуры рынка забирает очевидную ликвидность розничных инвесторов. Коррекция FVG устраняет любые основания полагать, что прорыв был реальным. Коррекция FVG обеспечивает институциональным инвесторам чистый вход. Блок ордеров определяет четкую границу. Трейдер, который ждет всех четырех элементов, использует гораздо меньше сетапов, но попадает на наиболее вероятные. В материалах ICT 2022 эта комбинация была формализована как основная повторяемая модель.

Снятие ликвидности на валютном рынке, в криптовалютах и индексах.

На каждом рынке непрерывных свечей происходит смена ликвидности, но её структура различается.

Наиболее чистые свопы по основным валютным парам, таким как EURUSD, GBPUSD и USDJPY, наблюдаются на рынке Форекс. По данным трехгодичного обзора Банка международных расчетов за 2022 год, глобальный ежедневный объем валютных операций составил 7,5 триллиона долларов, при этом примерно 88% сделок приходится на доллар США. Наиболее чистые свопы фиксируются на открытии лондонской или нью-йоркской торгов или в период их совпадения, когда институциональные инвесторы активно занимают позиции. Свинги в азиатскую сессию, как правило, меньше и менее надежны.

Криптовалютные сделки с бессрочными фьючерсами на BTC и ETH ведутся круглосуточно. Особенность заключается в отсутствии сброса сессии. Ликвидность постоянно восстанавливается, и круглые уровни, такие как 100 000 BTC, становятся повторяющимися целями. Крах кэрри-трейда по иене в 2024 году показал, как быстро сделка может превратиться в многонедельный тренд, когда индекс Nikkei 225 упал на 12,4% за одну сессию, что стало самым резким падением с 1987 года.

Фьючерсы на индексы, особенно ES и NQ на CME, вызывают резкие колебания цен в период открытия американских торговых сессий, после объявлений FOMC и публикации данных по индексу потребительских цен. По данным CME Group, ежедневный объем торгов по всем фондовым индексам составляет десятки миллионов контрактов. Макроэкономические сводки являются надежными катализаторами резких колебаний цен, поскольку они создают волатильность, которая приводит в действие стоп-лоссы.

Управление рисками при изменении направления движения

Управление рисками — это то, что отличает эффективную стратегию вывода ликвидности от разорившегося счета. Здесь действуют три правила.

Во-первых, фиксированный риск на сделку. Стандартный потолок составляет 1% от капитала счета на одну торговую позицию. Трейдер, который совершает 30 сделок с риском в 1% и выигрывает половину из них с соотношением риска и прибыли 1:3, получает примерно 30% прибыли до вычета комиссий. Трейдер, который совершает те же 30 сделок с риском в 5%, уничтожает счет на первых трех убыточных сделках.

Во-вторых, сделки с сильным разворотом быстро терпят неудачу или быстро приносят прибыль. Если разворот был реальным, разворот происходит плавно в течение первых 30 минут на таймфрейме входа. Если же он застопорился, выходите раньше. Эта стратегия теряет свою эффективность, как только цена консолидируется внутри уровня разворота, вместо того чтобы двигаться от него.

Во-третьих, не следует объединять сделки по пробитию уровней. Одна позиция на зону ликвидности. Многократное открытие длинных позиций на одном и том же уровне пробития увеличивает убыток при провале уровня, не увеличивая потенциальную прибыль в случае успеха сделки. Трейдер, рассматривающий каждое пробитие уровня как разовую операцию, совершает меньше сделок и зарабатывает больше.

Ограничения: Действительно ли эффективны операции по предоставлению ликвидности через систему автоматического перевода средств?

Честный ответ заключается в том, что операции по перераспределению ликвидности работают как часть системы, а не как самостоятельный сигнал. Статья Ослера 2002 года, опубликованная Федеральным резервным банком Нью-Йорка, предоставляет академическое подтверждение лежащего в основе явления кластеризации стоп-лоссов и поведения, связанного с прохождением через рубежи, на валютном рынке. Однако структурированная ИКТ-модель, которая превращает это наблюдение в торговую стратегию, подвергается критике за свою неопровержимость. Правила могут быть переинтерпретированы постфактум. Независимые обзоры проблем, связанных с ИКТ-технологиями в проп-фирмах, показывают высокий процент неудач среди трейдеров, которые рассматривают методологию как рецепт, а не как словарь терминов.

Критика, заслуживающая серьезного внимания, заключается в том, что розничные трейдеры, изучающие ИКТ, часто не интегрируют базовое управление рисками в эту структуру. Распознавание паттернов — это простая часть. Торговая дисциплина — вот что определяет прибыльность стратегии. Работающие трейдеры, использующие стратегию «свип-трейдинга», рассматривают каждую торговую ситуацию как одну из многих, строго управляют размером позиции и пропускают подавляющее большинство ситуаций, которые выглядят как свип-трейдинг, но не имеют структуры.

Эта система — не магия. Это словарь, который помогает дисциплинированному трейдеру определить, что происходит с институциональными потоками на графике, и торговать, используя четкие правила. Это действительно полезно. Это не короткий путь.

Заключительные мысли о торговле с использованием механизма мгновенного увеличения ликвидности

«Провал ликвидности» — это название специфического события в потоке ордеров, которое помогает трейдерам понять, почему цена движется именно так на ключевых уровнях. Закрытые ордера группируются, цена быстро проходит через них, группа ордеров заполняется, и рынок затем демонстрирует четкое разворотное направление. Эта закономерность реальна, научная литература подтверждает лежащий в её основе механизм, и трейдеры, которые научатся её читать, приобретают полезный словарный запас. Реальные результаты от этой стратегии достигаются у тех трейдеров, которые рассматривают провал ликвидности как один из компонентов более обширного контрольного списка, включающего контекст более высокого таймфрейма, структурное подтверждение, вход по гэпу справедливой стоимости и строгое управление рисками. Составьте контрольный список. Торгуйте по контрольному списку. Пропускайте каждый провал ликвидности, который ему не соответствует.