Зміна ліквідності в торгівлі: як її розпізнати та торгувати

Трейдер спостерігає, як пара GBPUSD досягає чотирьох однакових максимумів на рівні 1.2680 протягом двох лондонських сесій. Кожен роздрібний покупець на пробої, який стопиться на короткій позиції вище цього значення, має той самий стоп-лос, що знаходиться в тій самій неглибокій області. Так само робить кожен трейдер на пробої, який чекає на довгу позицію на наступному прориві вище 1.2680. Наступного ранку, за дві хвилини, ціна 1.2683 виконує кожен з цих ордерів, а потім знижується на 40 пунктів назад по всьому діапазону. Покупці на пробої миттєво стоп-лосуються. Ринок розвертається і має низхідний тренд до кінця дня. Це зсув ліквідності, і це одна з найчистіших моделей у торговому словнику Smart Money Concepts.

У цьому посібнику пояснюється, що насправді являє собою свіп ліквідності, як його розпізнати на графіку, чим він відрізняється від захоплення ліквідності та вибігу ліквідності, а також як торгувати налаштуваннями свіпу ліквідності з конкретними правилами входу, стоп-лосу та взяття прибутку. Мета полягає в тому, щоб торгувати ліквідністю так, як це роблять професійні столи, а не ганятися за гнітами. Він також розглядає, де є перевага, а де ні.

Що таке евакуація ліквідності? Коротке визначення

Зміна ліквідності відбувається, коли різкий рух ціни проходить через ціновий рівень, який містить великий кластер відкладених ордерів, розміщених роздрібними трейдерами та іншими учасниками ринку, виконує ці ордери, а потім змінює напрямок. Інституційні трейдери та маркет-мейкери, великі учасники ринку, які фактично рухають ціни, використовують отриманий обсяг для заповнення позицій, які в іншому випадку спричинили б прослизання. Кластери знаходяться там, де роздрібні трейдери передбачувано розміщують свої стоп-лоси та відкладені ордери. Вище очевидного максимуму коливання. Нижче очевидного мінімуму коливання. На круглому психологічному рівні. На рівних максимумах або рівних мінімумах, які трималися деякий час. Зміна ліквідності - це короткий, часто різкий рух, який бере ці ордери, надає інституційним відділам обсяг, необхідний для заповнення великих позицій, а потім змінює напрямок. Ця закономірність однакова на кожному ринку, який генерує безперервні свічки.

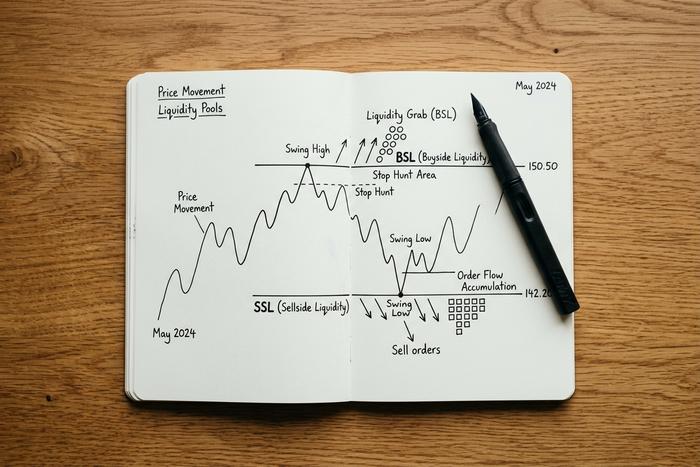

Ліквідність на стороні покупця проти ліквідності на стороні продавця в концепції Smart Money

Концепція розумних грошей (SMC) поділяє ліквідність у стані спокою на дві половини.

Ліквідність на стороні покупця (BSL) знаходиться вище ціни. Це стек очікуваних ордерів buy-stop, що утримуються короткими продавцями, які захищають свої позиції, плюс ордери на купівлю на прориві, що очікують чистого зростання. Коли ціна проходить BSL, ці ордери на купівлю виконуються, що дає інституційному продавцю обсяг, необхідний для виведення великої короткої позиції на ринок без прослизання.

Ліквідність на стороні продажу (SSL) знаходиться нижче ціни. Це дзеркало. Стоп-лоси з довгих позицій, а також ордери на пробій коротких позицій, які чекають на чисте зниження. Коли ціна проходить через SSL, спрацьовують стопи продажу, і інституційний покупець поглинає цей обсяг, щоб заповнити великий довгий вхід.

Це не теоретично. Федеральна резервна система Нью-Йорка опублікувала звіт співробітників за 2002 рік (Osler, Staff Report No. 150), який показує, що стоп-лосс-ордери передбачувано кластеруються навколо круглих чисел на валютному ринку, і що ціна проходить через ці кластери частіше, ніж передбачав би випадок. Механіка, яку трейдери ICT описують за допомогою словника SMC, має академічне підґрунтя.

Така ж логіка застосовується до BTC, ES, NQ та кожної ліквідної пари форекс. Ціна полює за кластером. Кластер заповнює інституційний порядок. Потім ринок торгується на протилежній стороні, де чекає наступний кластер ліквідності.

Як визначити різке падіння ліквідності на графіку

Визначення свіпу ліквідності залежить від трьох речей: розташування кластера, швидкості руху ґноту та закриття свічки, яка здійснила свіпінг.

Перша частина роботи – це пошук зони ліквідності. Око шукає коливальні максимуми або мінімуми, які трималися двічі або тричі. Однакові максимуми та мінімуми є найсильнішими. Ціна, що повторюється на одному рівні, створює самопідсилювальний кластер стоп-лоссів вище або нижче нього. Округлі числа, такі як 1,0000 у парі EURUSD або 100 000 доларів США у BTC, концентрують ті самі стоп-лосси з тієї ж психологічної причини. Те саме стосується максимуму та мінімуму попереднього торгового дня, попереднього тижня та діапазону азіатської сесії під час відкриття лондонської торгівлі.

Сам розмах можна розпізнати за текстурою. Ціна проходить через рівень на одній швидкій свічці, часто утворюючи довгий гніт. Максимум або мінімум свічки виходить за межі кластера. Потім закриття повертається всередині попереднього діапазону. Бичача свічка з довгим верхнім гнітом, який закривається поблизу відкриття. Ведмежа свічка з довгим нижнім гнітом, який закривається поблизу відкриття. Гніт є доказом того, що кластер заповнився. Закриття всередині є доказом того, що рух не був справжнім проривом.

Підтверджений розмах також призводить до зміни структури ринку на наступних двох або трьох свічках. Ціна пробиває останній свінг у протилежному напрямку на нижньому таймфреймі, який є зміною характеру SMC (CHoCH). Без цього продовження свічка-розмах — це просто гніт. З ним торгова теза жива.

Патерн ліквідності, який друкується без структурного підтвердження, – це схема, яку не варто використовувати. Більшість роздрібних трейдерів беруть кожен гніт, який бачать, і втрачають гроші. Послідовність цінової дії, яка допомагає трейдерам надійно визначити ліквідність, – це рівень, гніт і зсув структури, саме в такому порядку.

Захоплення ліквідності проти вилучення ліквідності проти масового вилучення ліквідності

Три терміни використовуються як взаємозамінні в неформальному контенті SMC, і ці відмінності мають значення під час читання матеріалів для наставників.

| Концепція | Масштаб | Поведінка | Типове використання |

|---|---|---|---|

| Зміна ліквідності | Локальний, внутрішньоденний | Гніт через кластер, швидке розвернення | Вхід у свінг/внутрішньоденний ринок при розвороті |

| Захоплення ліквідності | Менша, часто одна свічка | Швидкий гніт, миттєве повернення | Скальпінг-записи |

| Витік ліквідності | Більший, багатосвічковий | Розширення тренду, яке вичерпується в кінці | Продовження тренду, потім розворот |

Розгортання та захоплення ліквідності механічно близькі. Різниця між розгортанням ліквідності та захопленням ліквідності полягає здебільшого в масштабі та часових рамках. Розгортання рухається в ширшому діапазоні та друкується на вищому часовому рамках, часто 15-хвилинному або 1-годинному. Захоплення є швидшим та вужчим, часто 1-хвилинною або 5-хвилинною подією. Вибіг ліквідності - це ширший рух ринку, який вичерпується розгортанням. На практиці трейдери розглядають їх як варіації однієї й тієї ж ідеї, але знання того, який з них знаходиться на графіку, дозволяє правильно визначити розмір позиції.

Торгові стратегії: Вхід, Стоп-лос, Тейк-профіт

Робоча стратегія торгівлі з урахуванням ліквідності зводиться до чотирьох правил. Кожне правило має чітку відповідь.

Правило 1: Спочатку контекст вищих таймфреймів. Працюйте на 1-годинному або 4-годинному графіку, щоб визначити домінуючий тренд та очевидні зони ліквідності вище та нижче поточної ціни. Опускайтеся до 15-хвилинного або 5-хвилинного графіка лише після встановлення карти вищих таймфреймів. Торговельні розмахи без контексту тренду створюють шум.

Правило 2: Зачекайте на розгортку, а потім на зміну структури. Трейдер не входить у позицію на самій свічці розгортки. Теза вимагає, щоб гніт пройшов через рівень, а на нижньому таймфреймі відбулася підтверджена зміна структури ринку. Більшість невдалих угод розгортки трапляються тому, що трейдер натискає на курок на гніті, а наступна свічка його переганяє.

Правило 3: Стоп-лос за рівнем свіпу. Для свіпу ліквідності на стороні покупця, який перетворюється на короткий сетап, стоп розташовується вище максимуму свічки свіпу з невеликим буфером від 2 до 5 пунктів. Для свіпу на стороні продажу, який перетворюється на довгий сетап, стоп розташовується нижче мінімуму свічки свіпу. Рівень або тримається, або ні. Якщо ціна закривається назад нижче нього, теза неправильна, і угода вважається недійсною.

Правило 4: Цільовий прибуток – структурна ліквідність, а не довільні числа. Найбільш природними цілями є наступний пул ліквідності протилежної сторони. Після різкого падіння з боку покупця, яке перевертає графік вниз, метою є попередній мінімум коливань або рівні мінімуми нижче ціни. Стандартним є мінімальний фільтр ризику до винагороди 1:2. Варто утримуватися на рівні 1:3 або вище. Будь-яка більш жорстка ціна зазвичай є ознакою форсування низькоякісної угоди.

Час входу всередині структурного зсуву – це питання стилю. Агресивні трейдери входять на закритті першої свічки, щоб прорвати структуру, приймаючи більший ризик і вищий відсоток виграшу. Консервативні трейдери чекають невеликого відкату в розрив справедливої вартості свічки зміщення і входять звідти, використовуючи щільніший стоп і гірший відсоток виконання. Обидва варіанти дійсні. Виберіть один і будьте послідовними.

Забір ліквідності + FVG + Блок ордерів: Комбо ICT

Найчистіші схеми розгортки поєднують три патерни. Розгортка є каталізатором. Розрив справедливої вартості є зоною входу. Блок ордерів є структурним блоком.

Типова послідовність для 15-хвилинної пари EURUSD виглядає так. Ціна друкує рівні максимуми на рівні 1.0950 протягом нью-йоркської сесії. Наступного ранку, під час перекриття лондонської та нью-йоркської пар, одна свічка піднімається до 1.0954 і закривається на рівні 1.0942. Це і є розмах. Дві свічки пізніше ціна друкує сильну ведмежу свічку, яка пробиває мінімум попереднього розмаху, залишаючи розрив справедливої вартості між максимумом свічки 1 та мінімумом свічки 3. Всередині цієї ведмежої свічки попередня бичача свічка є блоком ордера. Угода є короткою на корекції в розрив справедливої вартості зі стоп-лосом вище максимуму розмаху 1.0954, цільовою ставкою є наступна ліквідність на стороні продажу нижче, часто мінімум попередньої торгової сесії.

Причина, чому ця комбінація працює, полягає в послідовності. Розгортка забирає очевидну роздрібну ліквідність. Зміна структури усуває будь-яку останню причину вважати, що прорив був реальним. Відстеження FVG дає інституційному столу чистий вхід. Блок ордерів визначає межу на піску. Трейдер, який чекає на всі чотири частини, робить набагато менше налаштувань, але потрапляє на ті, що мають найвищу ймовірність. Матеріали наставництва ICT 2022 формалізували цю комбінацію як основну повторювану модель.

Зміна ліквідності на ринку Форекс, криптовалют та індексів

Зміни ліквідності формуються на кожному ринку безперервних свічок, але текстура варіюється.

Форекс-свіпи за такими основними валютами, як EURUSD, GBPUSD та USDJPY, є найчистішими. Згідно з трирічним опитуванням Банку міжнародних розрахунків за 2022 рік, світовий щоденний обсяг торгів на валютному ринку становить 7,5 трильйона доларів, причому приблизно 88% угод стосуються долара США. Найчистіші свіпи спостерігаються на відкритті Лондонської та Нью-Йоркської фондових бірж або під час перекриття, коли інституційні відділи активно позиціонують себе. Свіпи на азійських сесіях, як правило, менші та менш надійні.

Криптовалютні розпродажі безстрокових ф'ючерсів BTC та ETH тривають цілодобово. Текстура відрізняється тим, що немає скидання сесії. Ліквідність постійно відновлюється, а круглі рівні, такі як $100 000 BTC, стають повторюваними цілями. Розгортання керрі-трейду єни у 2024 році показало, як швидко розпродаж може перетворитися на багатотижневий тренд, коли Nikkei 225 впав на 12,4% за одну сесію, що стало найстрімкішим падінням з 1987 року.

Ф'ючерси на індекси, зокрема ES та NQ на CME, створюють різкі коливання навколо відкриття американських сесій, оголошень FOMC та даних про індекс споживчих цін. CME Group повідомляє про щоденний обсяг торгів у десятках мільйонів контрактів по всьому комплексу фондових індексів. Макропрезюмації є надійними каталізаторами різких коливань, оскільки вони створюють волатильність, яка спрацьовує на стопи.

Управління ризиками для скасування Sweep Reversals

Управління ризиками – це те, що відрізняє робочу стратегію очищення ліквідності від знищеного рахунку. Застосовуються три правила.

По-перше, фіксований ризик на угоду. Стандартною стелею є один відсоток від власного капіталу рахунку на кожну угоду. Трейдер, який здійснює 30 угод з ризиком 1 відсоток і виграє половину зі співвідношенням R:R 1:3, має приблизно 30% виграшу до сплати комісій. Трейдер, який здійснює ті ж 30 угод з ризиком 5 відсотків, знищує рахунок на перших трьох програшних угодах.

По-друге, угоди типу "свіп" швидко зазнають невдачі або швидко окупаються. Якщо свіп був справжнім, розворот відбувається чітко протягом перших 30 хвилин на таймфреймі входу. Якщо він зупиняється, виходьте з позиції раніше. Такий сетап втрачає свою перевагу, як тільки ціна консолідується всередині рівня свіпу, а не відхиляється від нього.

По-третє, не об'єднуйте угоди типу "свіп" (sweep trades). Одна позиція на зону ліквідності. Розміщення довгих позицій на одному й тому ж свіпі на стороні продажу множить втрати при падінні рівня, не даючи більшого прибутку, якщо угода спрацює. Трейдер, який розглядає кожен свіп як окремий удар, торгує менше, а заробляє більше.

Обмеження: Чи справді працюють зачистки ліквідності?

Чесна відповідь полягає в тому, що перевірки ліквідності працюють як частина системи, а не як окремий сигнал. У статті Ослера 2002 року, опублікованій ФРС Нью-Йорка, надається академічна підтримка основного явища кластеризації стоп-лосів та їх проходження на валютному ринку. Однак структурована структура ІКТ, яка перетворює спостереження на торговельну стратегію, була розкритикована за те, що її неможливо фальсифікувати. Правила можна переосмислити після факту. Незалежні огляди проблем, пов'язаних з ІКТ, для фірм-проп, показують високий рівень невдач серед трейдерів, які ставляться до методології як до рецепту, а не як до словника.

Варто серйозно поставитися до критики, яка полягає в тому, що роздрібні трейдери, які вивчають ІКТ, часто не інтегрують базове управління ризиками з фреймворком. Розпізнавання шаблонів – це найпростіша частина. Торгова дисципліна визначає, чи є стратегія прибутковою. Працюючі трейдери зі свіп-позиціями – це ті, хто ставиться до кожної позиції як до однієї з багатьох, суворо керує розміром позиції та пропускає переважну більшість позицій, які виглядають як свіпи, але не мають структури.

Цей фреймворк — це не магія. Це словник, який допомагає дисциплінованому трейдеру визначити, що інституційний потік робить на графіку, і торгувати за ним за чіткими правилами. Це справді корисно. Це не скорочений шлях.

Заключні думки щодо торгівлі зачистками ліквідності

Зміна ліквідності – це назва певної форми події потоку ордерів, яка може допомогти трейдерам зрозуміти, чому ціна рухається саме так на ключових рівнях. Ордери спокою кластеруються, ціна швидко рухається через них, кластер заповнюється, а потім ринок друкує чіткий зворотний напрямок. Ця закономірність реальна, академічна література підтримує базовий механізм, а трейдери, які навчаються її читати, отримують корисний словниковий запас. Трейдери, які насправді роблять стратегію окупною, – це ті, хто ставиться до зміни ліквідності як до одного з компонентів більшого контрольного списку, який включає контекст на вищих таймфреймах, структурне підтвердження, вхід у розрив справедливої вартості та суворе управління ризиками. Створіть контрольний список. Торгуйте за контрольним списком. Пропускайте кожну зміну, яка його не проходить.