Как диверсифицировать свой криптопортфель: активы, ориентированные на снижение риска, для 2026

Согласно бюллетеню Банка международных расчетов, опубликованному в феврале 2023 года, большинство розничных инвесторов в биткоин, использовавших торговые приложения в период с 2015 по 2022 год, потеряли деньги. Средний убыток составил примерно 431 доллар на инвестора, или 47,89 процента от вложенного капитала. Этот вывод является самым убедительным аргументом в пользу серьезной диверсификации криптопортфеля, когда-либо представленным центральным банком, и он не имеет ничего общего с выбором неправильной монеты. Он связан с тем, сколько, где и когда. Риск концентрации является самым большим предотвратимым убытком в любых инвестициях в криптовалюту, и структурированная диверсификация — это единственный широко проверенный способ решения этой проблемы.

В мае объем криптовалютного рынка составлял около 2,7 триллиона долларов, что ниже пика в 4 триллиона долларов, который ожидался в конце 2025 года. Доминирование биткоина вернулось в диапазон 58–60 процентов, а индекс CoinMarketCap Altcoin Season Index составляет 39 из 100, что прочно соответствует уровню биткоин-сезона. На этом фоне аргумент в пользу диверсификации криптовалютного портфеля заключается не в том, чтобы «распределить свои ставки между десятью токенами». Это метод: структуры распределения, ограничения по секторам, оболочка из стейблкоинов и правило ребалансировки, которому вы действительно следуете. После наблюдения за тремя полными криптовалютными циклами меня удивляет, как мало диверсифицированных портфелей на самом деле построены на цифрах; большинство построены на основе интуиции.

Почему риск концентрации криптовалют отличается?

Клише диверсификации плохо применимы к криптовалютам. Здесь же действуют более сложные механизмы. Годовая волатильность биткоина за десять лет составляет около 80 процентов, в то время как у S&P 500 она ближе к 20 процентам. Просадки также происходят более внезапно. Корреляция между цифровыми активами — даже между отдельными блокчейнами — как правило, резко возрастает до 0,75–0,90 во время распродаж, согласно исследованию Tandfonline о разрыве связей после ETF. Практический эффект: «портфель из десяти альткоинов» часто ведет себя как единая позиция в стрессовых ситуациях. Акции и облигации редко движутся так тесно даже в самые худшие недели.

При настройке веса рукава следует учитывать три эпизода.

Terra и Luna рухнули в мае 2022 года. Цена LUNA упала с примерно 80 долларов до почти нуля за три дня, в то время как её предложение выросло с одного миллиарда токенов до шести триллионов. Форум по корпоративному управлению Гарвардской школы права оценил общие потери инвесторов примерно в 40 миллиардов долларов. Все, кто держал основную часть своих криптовалют в экосистеме Terra (UST, LUNA, депозиты Anchor), потеряли все свои средства, даже если им казалось, что их портфель диверсифицирован по принципу «стейблкоин плюс доходность плюс токен управления».

Спустя шесть месяцев FTX обанкротилась. По данным Bloomberg, масштабы кризиса приблизились к 200 миллиардам долларов. Урок заключался в концентрации активов на депозите: клиенты, владевшие активами в нескольких токенах, но все они находились на одной бирже, потеряли все.

Последний всплеск стресса был менее значительным, но все же существенным. В первом квартале 2026 общий рынок упал на 20,4 процента, при этом биткоин снизился на 22,0 процента, согласно отраслевому отчету CoinGecko за первый квартал 2026. Даже институциональный канал ETF не смог смягчить это падение.

| Стрессовое событие | Дата | Убыток (рыночная капитализация) | Напряженная концентрация |

|---|---|---|---|

| коллапс Терры/Луны | Май 2022 г. | Около 40 миллиардов долларов было списано. | Одноэкосистемный проект (UST + LUNA + Anchor) |

| банкротство FTX | Ноябрь 2022 г. | Уничтожено примерно 200 миллиардов долларов. | Единый депозитарий (все активы на одной бирже) |

| Q1 2026 рыночная просадка | Янв–Март 2026 | −20,4% от общей суммы потолка | Переизбыток альткоинов, коррелирующих с BTC |

Ключевым фактором, которым следует управлять, является концентрация, а не сама криптовалюта.

Сравнение различных схем распределения ресурсов

В профессиональных дискуссиях доминируют три концепции, и каждая из них предлагает конкретные конкретные действия, а не расплывчатый принцип. Выберите одну и придерживайтесь её; смена концепции в середине цикла сама по себе наносит вред.

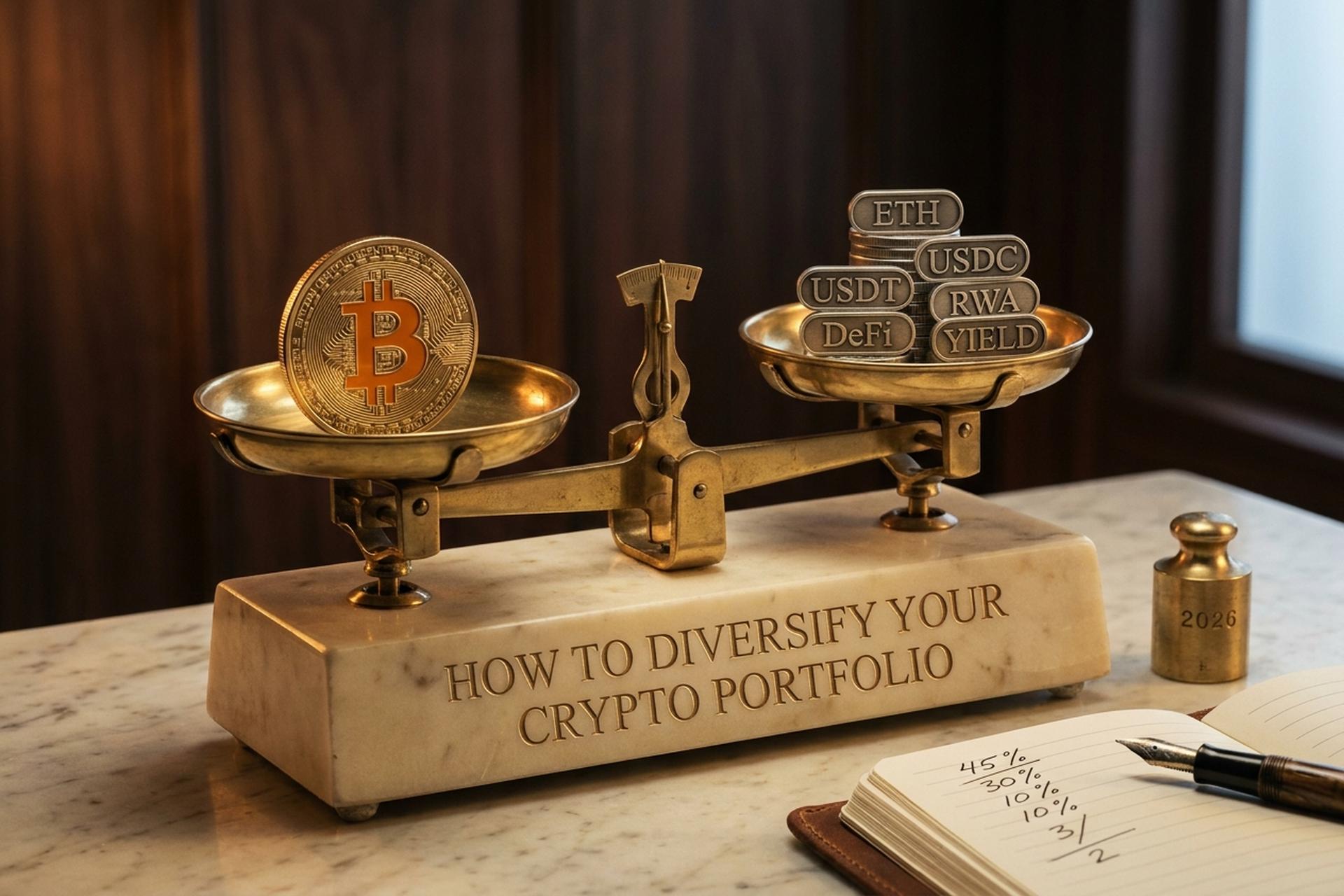

Подход «ядро-спутник» предполагает размещение 70–80 процентов криптовалюты в биткоинах и эфириуме («ядро»), а 20–30 процентов — в четырех-шести «спутниках», распределенных по различным секторам. Эта структура опирается на динамику институциональных ETF последних двух лет. Американские спотовые ETF, инвестирующие в биткоины, в совокупности содержат около 1,3 миллиона BTC, что составляет примерно 6,2 процента от всего биткоина, который когда-либо будет существовать, и имеют совокупные активы в размере 101,4 миллиарда долларов по состоянию на 21 мая 2026 года, согласно данным трекера Bitbo. Этот спрос структурно отличается от спроса на альткоины, поэтому BTC и ETH все чаще выступают в качестве якоря относительной стабильности внутри самой криптовалюты.

Стратегия распределения активов по принципу «штанги» предполагает примерно 60 процентов вложений в низкорискованные активы (стейблкоины, BTC, застейканный ETH), 30 процентов в проверенные альткоины, которые вы изучили, и 10 процентов в спекулятивные инвестиции. Стратегия «штанги» признает, что небольшие позиции с высокой волатильностью могут принести значительную прибыль, не подвергая риску весь портфель, и заставляет вас честно определять размер спекулятивных инвестиций, а не позволять им постепенно увеличиваться со временем.

Адаптация по принципу паритета риска взвешивает каждый актив, кратный его волатильности, а затем нормализует до 100 процентов. Поскольку волатильность биткоина примерно в четыре раза выше, чем у S&P 500, а волатильность альткоинов обычно в два-три раза выше, чем у биткоина, математические расчеты присваивают удивительно малые веса наиболее рискованным токенам. Стейблкоины поглощают остальной вес. Большинство розничных инвесторов считают этот подход слишком консервативным на бычьих рынках, но он лучше выдерживает просадки, чем два других, а именно просадки убивают долгосрочный эффект сложного процента.

| Рукав | Основной спутник | Штанга | Паритет рисков |

|---|---|---|---|

| Биткоин | 45% | 25% | 30% |

| Эфириум | 30% | 10% | 18% |

| Крупные альткоины | 10% | 5% | 4% |

| Ставки на секторы (RWA, DeFi, L1) | 10% | 25% | 6% |

| Стабильные монеты | 3% | 30% | 35% |

| Доходность позиций (стейкинг ETH, стейблкоины) | 2% | 5% | 7% |

Приведённые выше цифры — это лишь иллюстративные отправные точки, а не готовые решения. Суть в том, что каждая система даёт вам ответ, когда промоутер альткоина пишет вам в Telegram. Без такой системы ответ всегда будет «возможно, небольшая позиция», а небольшие позиции в сумме дают концентрированный портфель.

Диверсификация по секторам важнее, чем количество монет.

Один из самых очевидных способов правильно диверсифицировать свой криптовалютный портфель — это сосредоточиться на секторах, а не на токенах. Владение двадцатью альткоинами не является диверсификацией, если все они принадлежат к одному сектору. Данные за 2025 год опровергают этот аргумент. В ежегодном отчете CoinGecko отслеживалась средняя доходность каждого основного сектора, и разница составила 262 процентных пункта от начала до конца.

| Сектор | Средняя доходность в 2025 году |

|---|---|

| Активы, находящиеся в реальном мире (RWA) | +185,76% |

| Уровни 1 (за исключением ETH) | +80,31% |

| Мемекоины | −31,61% |

| ДеФи | −34,79% |

| Слои 2 | −40,63% |

| Токены ИИ | −50,18% |

| Экосистема Солана | −64,17% |

| Игры | −75,16% |

| ДеПИН | −76,74% |

Портфель, состоящий из десяти «диверсифицированных альткоинов», отобранных из L2-технологий, ИИ, DePIN и игровой индустрии, в среднем потерял от 50 до 77 процентов в 2025 году, в то время как основной криптовалютный рынок большую часть года демонстрировал рост. Урок носит структурный характер — выбирайте секторы, прежде чем выбирать токены, и ограничивайте долю отдельных активов в портфеле значительным процентом, чтобы обвал одного сектора не смог вас разорить.

Работоспособная карта распределения активов для 2026 охватывает пять-шесть категорий. Средство сохранения стоимости (биткойн). Смарт-контракты первого уровня (эфириум и один-два конкурента). Стейблкоины. Токенизация RWA. Позиции в DeFi или доходности. И небольшой сегмент для мемкоинов, токенов ИИ и игр — с жестким ограничением в 5-10 процентов от общего объема криптовалютных активов. Этот сегмент существует для того, чтобы вы случайно не включили эти токены в остальную часть своего портфеля.

Стейблкоины и доходность как составляющая инвестиционного портфеля.

Стейблкоины перестали быть просто местом для хранения средств — они стали структурным элементом распределения активов и частичным хеджированием в криптовалютном портфеле. В мае объем рынка этой категории превысил 320 миллиардов долларов, что составляет примерно 11,9% от общей рыночной капитализации криптовалют, при этом USDT оценивается в 184 миллиарда долларов, а USDC — в 77 миллиардов долларов. Вместе они обрабатывают большую часть расчетов в блокчейне и стали де-факто резервным активом в криптовалютных портфелях. Платежные системы, такие как Plisio, где продавцы принимают и обрабатывают платежи в стейблкоинах, усиливают эту роль: тот же доллар, который используется для оплаты счета, может храниться в блокчейне как резервный материал для следующего снижения стоимости.

Опционы с высокой доходностью предоставляют третий источник дохода, не зависящий от направления движения цены. Собственный стейкинг Ethereum в среднем приносит около 3,3% годовых, при этом примерно 28,91% предложения ETH размещено в стейкинге у 1,1 миллиона валидаторов (Datawallet, январь 2026). Устоявшиеся пулы DeFi со стейблкоинами приносят 3–8% годовых; продукты с более высокой доходностью, такие как sUSDe от Ethena, приносили 10–15%, иногда больше, но сопряжены со значительным риском, связанным со смарт-контрактами и базисными сделками. Рассматривайте это как реальную премию за риск, а не как бесплатный обед.

Практическое правило: держите 15–30 процентов криптовалютного портфеля в стейблкоинах и доходных позициях. Это примерно то, что позволяет вам ребалансировать портфель во время просадок, не продавая доходные активы на самом дне. Точное число зависит от того, как вы оцениваете риск «хвостовых событий»; инвесторы, пережившие 2022 год, как правило, уделяют этому компоненту больше внимания, в то время как те, кто начал инвестировать в институциональном цикле 2024–2025 годов, часто недооценивают его, поскольку им никогда не приходилось им пользоваться. Поддержание реального и обеспеченного финансированием криптовалютного портфеля — это дешевая страховка, о которой никто не пожалеет в момент, когда она понадобится.

Когда и как ребалансировать свой криптовалютный портфель

Ребалансировка — это процесс, в ходе которого большинство диверсифицированных портфелей незаметно снова концентрируются. В исследовании Crypto Research Report, охватывающем период с 2014 по 2023 год, были проанализированы данные по портфелю, в который входили 2,5% биткоина. Отсутствие ребалансировки показало наивысшую доходность: 178% за трехлетний период. Ежемесячная ребалансировка принесла лишь 97%. Однако ежемесячная ребалансировка также обеспечила наименьшую максимальную просадку. Квартальная ребалансировка показала лучшие результаты по коэффициенту Шарпа.

Для портфеля, состоящего исключительно из криптовалют, практическое правило основано на пороговом значении, а не на календарном графике: перебалансировать любой сегмент, фактический вес которого отклонился более чем на 25 процентов от целевого значения, или перебалансировать весь портфель ежеквартально, в зависимости от того, что наступит раньше. Это запускает действия тогда, когда они действительно необходимы, и позволяет избежать проблем с налогообложением транзакций в спокойные периоды. Каждая перебалансировка является налогооблагаемым событием в большинстве юрисдикций, поэтому пороговое значение имеет значение как с финансовой, так и с поведенческой точки зрения.

Поведенческий аспект тоже имеет значение. Ребалансировка означает продажу того, что только что показало лучшие результаты, и покупку того, что только что показало худшие результаты; никому это не нравится. Наличие письменного правила превращает это в механическое исполнение, а не в произвольное решение, которое вы принимаете, наблюдая за графиком.

Ошибки, из-за которых «диверсифицированные» портфели терпят неудачу.

Диверсификация криптопортфеля терпит неудачу предсказуемым образом, и одни и те же закономерности проявляются в анализах после каждого цикла.

Во-первых, концентрация, замаскированная под диверсификацию. Пять токенов Ethereum L2 ведут себя как одна ставка на бета-версию нарратива L2, независимо от того, как выглядит ряд логотипов в вашем портфельном трекере. То же самое относится к пяти токенам ИИ или пяти инвестициям в экосистему Solana.

Во-вторых, хранение всего в одной цепочке. Токены экосистемы Solana потеряли в среднем 64,17 процента в 2025 году, даже несмотря на то, что биткоин показал сильный рост в прошлом году. Риск, связанный с блокчейном, реален, специфичен для каждого блокчейна и не коррелирует с рынком в целом.

Во-третьих, нет защитного чехла для стейблкоинов. Без резервного капитала просадки вынуждают вас продавать что-то полезное, чтобы купить что-то другое, что обычно означает продажу биткоина на самом дне.

В-четвертых, эмоциональная перестройка баланса. Покупка большего количества того, что только что удвоилось, и отказ от покупки того, что только что уменьшилось вдвое, — это типичная человеческая реакция; подход, основанный на правилах, ее преодолевает.

В-пятых, игнорирование корреляции в стрессовых ситуациях. Разные токены, схожие просадки. Скачок корреляции 0,75–0,90 во время распродаж надежно проявляется в каждом цикле, включая относительно упорядоченную распродажу в первом квартале.

Шестое, концентрация активов на хранении. FTX показала, что диверсификация токенов на одной бирже не является диверсификацией рисков. Разделите активы как минимум между одним собственным кошельком и одним или двумя авторитетными хранителями.

Пошаговое создание криптопортфеля 2026

Рабочей последовательностью для формирования описанного выше диверсифицированного криптопортфеля является следующий:

1. Определите размер криптовалютного портфеля как долю от общего капитала. Большинство крупных финансовых консультантов, включая Charles Schwab's 2025 Modern Wealth Survey, считают, что инвесторы в среднем держат около 10 процентов своего капитала в криптовалюте; ограничение должно основываться на допустимом уровне риска, а не на энтузиазме.

2. Выберите одну стратегию распределения активов и придерживайтесь её как минимум целый год. Стратегия «ядро-спутник» — разумный вариант по умолчанию для новых портфелей.

3. Определите свои позиции на бумаге: BTC, ETH, альткоины крупных компаний, ставки на секторы, стейблкоины, позиции по доходности. Присвойте целевые процентные значения, сумма которых должна равняться 100%.

4. Выберите конкретные активы для заполнения каждого слота. Используйте ограничения по секторам (не более двух токенов на сектор) и ограничения по цепочкам (не более половины альткоинов в любой одной цепочке).

5. Выберите оптимальный вариант хранения: аппаратный кошелек для основных средств, одна или две авторитетные биржи для торговли и получения дохода. Никогда не используйте одну биржу для всего.

6. Запишите правило перебалансировки: 25-процентный триггер дрейфа, плюс ежеквартальный обзор. Установите напоминание в календаре.

7. Ежегодно пересматривайте структуру портфеля. Ежеквартально пересматривайте его. Не проверяйте цены ежедневно, если не хотите терять деньги из-за собственных реакций.

Заключительные мысли о том, как диверсифицировать свой криптовалютный портфель к 2026

Умение диверсифицировать свой криптопортфель сводится к двум вещам: математическому расчету распределения токенов и дисциплине в ребалансировке. Количество токенов, которыми вы владеете, почти не имеет значения. Именно концентрация разрушает большинство портфелей, и данные BIS показывают, что это было верно на протяжении первых полутора десятилетий существования криптовалют. Выберите структуру, соответствующую вашей толерантности к риску, ограничьте каждый сектор, держите реальные стейблкоины и доходные активы, и следуйте письменному правилу ребалансировки, которое вы можете реально обосновать в письменной форме. Портфель, который переживет следующую 70-процентную просадку, — это тот, владелец которого заранее определился с планами до начала просадки и придерживался их, когда ситуация ухудшилась.