а§Е৙৮а•З а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ѓа•За§В ৵ড়৵ড়৲১ৌ а§Ха•Иа§Єа•З а§≤а§Ња§Па§В: а§Ьа•Ла§Ца§ња§Ѓ-৙а•На§∞৕ু ৮ড়৵а•З৴ 2026

а§ђа•Иа§Ва§Х а§Ђа•Йа§∞ а§За§Ва§Яа§∞৮а•З৴৮а§≤ а§Єа•За§Яа§≤а§Ѓа•За§Ва§Яа•На§Є ৶а•Н৵ৌа§∞а§Њ а§Ђа§∞৵а§∞а•А 2023 а§Ѓа•За§В ৙а•На§∞а§Хৌ৴ড়১ а§Па§Х а§ђа•Ба§≤а•За§Яড়৮ а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, 2015 а§Єа•З 2022 а§Ха•З а§ђа•Аа§Ъ а§Яа•На§∞а•За§°а§ња§Ва§Ч а§Р৙а•На§Є а§Ха§Њ а§Й৙ৃа•Ла§Ч а§Ха§∞৮а•З ৵ৌа§≤а•З а§Еа§Іа§ња§Ха§Ња§В৴ а§Ца•Б৶а§∞а§Њ а§ђа§ња§Яа§Ха•Йа§З৮ ৮ড়৵а•З৴а§Ха•Ла§В а§Ха•Л ৮а•Ба§Х৪ৌ৮ а§єа•Ба§Жа•§ ৙а•На§∞১ড় ৮ড়৵а•З৴а§Х а§Ф৪১ ৮а•Ба§Х৪ৌ৮ а§≤а§Ча§≠а§Ч 431 а§°а•Йа§≤а§∞ ৕ৌ, а§Ьа•Л а§Й৮а§Ха•З ৶а•Н৵ৌа§∞а§Њ ৮ড়৵а•З৴ а§Ха•А а§Ча§И ৙а•Ва§Ва§Ьа•А а§Ха§Њ 47.89 ৙а•На§∞১ড়৴১ а§єа•Иа•§ а§ѓа§є ৮ড়ৣа•На§Ха§∞а•На§Ј а§Ха§ња§Єа•А а§Ха•За§В৶а•На§∞а•Аа§ѓ а§ђа•Иа§Ва§Х ৶а•Н৵ৌа§∞а§Њ а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ѓа•За§В ৵ড়৵ড়৲১ৌ а§≤ৌ৮а•З а§Ха•З ৙а§Ха•На§Ј а§Ѓа•За§В ৶ড়ৃৌ а§Ча§ѓа§Њ а§Еа§ђ ১а§Х а§Ха§Њ а§Єа§ђа§Єа•З а§Ѓа§Ьа§ђа•В১ ১а§∞а•На§Х а§єа•И - а§Фа§∞ а§За§Єа§Ха§Њ а§Ча§≤১ а§Ха•Йа§З৮ а§Ъа•Б৮৮а•З а§Єа•З а§Ха•Ла§И а§≤а•З৮ৌ-৶а•З৮ৌ ৮৺а•Аа§В а§єа•Иа•§ а§За§Єа§Ха§Њ а§Єа§Ва§ђа§Ва§І а§За§Є ৐ৌ১ а§Єа•З а§єа•И а§Ха§њ а§Хড়১৮ৌ, а§Ха§єа§Ња§Б а§Фа§∞ а§Ха§ђ ৮ড়৵а•З৴ а§Ха§ња§ѓа§Њ а§Ьа§Ња§Па•§ а§Ха§ња§Єа•А а§≠а•А а§Ха•На§∞ড়৙а•На§Яа•Ла§Ха§∞а•За§Ва§Єа•А ৮ড়৵а•З৴ а§Ѓа•За§В а§Па§Ха§Ња§Ча•На§∞১ৌ а§Ьа•Ла§Ца§ња§Ѓ а§Єа§ђа§Єа•З а§ђа§°а§Ља§Њ а§∞а•Ла§Ха•З а§Ьа§Њ а§Єа§Х৮а•З ৵ৌа§≤а§Њ ৮а•Ба§Х৪ৌ৮ а§єа•И, а§Фа§∞ а§Єа§Ва§∞а§Ъড়১ ৵ড়৵ড়৲а•Аа§Ха§∞а§£ а§єа•А а§Па§Хুৌ১а•На§∞ ৵а•Нৃৌ৙а§Х а§∞а•В৙ а§Єа•З ৙а§∞а§Ца§Њ а§єа•Ба§Ж а§Й৙ৌৃ а§єа•Иа•§

а§Ѓа§И а§Ѓа•За§В а§Ха•На§∞ড়৙а•На§Яа•Л а§ђа§Ња§Ьа§Ња§∞ а§≤а§Ча§≠а§Ч 2.7 а§Яа•На§∞а§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ ৙а§∞ ৕ৌ, а§Ьа•Л 2025 а§Ха•З а§Еа§В১ а§Ѓа•За§В а§Е৙৮а•З 4 а§Яа•На§∞а§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Ха•З ৴ড়а§Ца§∞ а§Єа•З ৮а•Аа§Ъа•З а§•а§Ња•§ а§ђа§ња§Яа§Ха•Йа§З৮ а§Ха§Њ ৶৐৶৐ৌ а§Ђа§ња§∞ а§Єа•З 58-60 ৙а•На§∞১ড়৴১ а§Ха•З ৶ৌৃа§∞а•З а§Ѓа•За§В а§Ж а§Ча§ѓа§Њ а§єа•И, а§Фа§∞ а§Ха•Йа§З৮ুৌа§∞а•На§Ха•За§Яа§Ха•И৙ а§Са§≤а•На§Яа§Ха•Йа§З৮ а§Єа•Аа§Ь৮ а§За§Ва§°а•За§Ха•На§Є 100 а§Ѓа•За§В а§Єа•З 39 а§Еа§Ва§Х ৙а§∞ а§єа•И, а§Ьа•Л а§ђа§ња§Яа§Ха•Йа§З৮ а§Єа•Аа§Ь৮ а§Ха•З а§Єа§Ва§Ха•З১ ৶а•З১ৌ а§єа•Иа•§ а§За§Є ৙а•Га§Ја•Н৆а§≠а•Ва§Ѓа§њ а§Ѓа•За§В, а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ѓа•За§В ৵ড়৵ড়৲১ৌ а§≤ৌ৮а•З а§Ха§Њ ু১а§≤а§ђ а§Єа§ња§∞а•На§Ђ "৶৪ а§Яа•Ла§Х৮ а§Ѓа•За§В ৮ড়৵а•З৴ а§Ђа•Иа§≤ৌ৮ৌ" ৮৺а•Аа§В а§єа•Иа•§ а§ѓа§є а§Па§Х ১а§∞а•Аа§Ха§Њ а§єа•И: а§Ж৵а§Ва§Я৮ ৥ৌа§Ва§Ъа§Њ, а§Єа•За§Ха•На§Яа§∞ а§Єа•Аа§Ѓа§Ња§Па§В, а§Па§Х а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Фа§∞ а§Па§Х ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ ৮ড়ৃু а§Ьа§ња§Єа§Ха§Њ а§Ж৙ ৵ৌ৪а•Н১৵ а§Ѓа•За§В ৙ৌа§≤৮ а§Ха§∞১а•З а§єа•Иа§Ва•§ ১а•А৮ ৙а•Ва§∞а•На§£ а§Ха•На§∞ড়৙а•На§Яа•Л а§Ъа§Ха•На§∞а•Ла§В а§Ха•Л ৶а•За§Ц৮а•З а§Ха•З ৐ৌ৶, а§Ьа•Л ৐ৌ১ а§Ѓа•Ба§Эа•З а§Ж৴а•На§Ъа§∞а•На§ѓа§Ъа§Хড়১ а§Ха§∞১а•А а§єа•И ৵৺ а§ѓа§є а§єа•И а§Ха§њ а§Ѓа•Иа§В৮а•З а§Ьড়১৮а•З а§≠а•А ৵ড়৵ড়৲ ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л ৶а•За§Ца•З а§єа•Иа§В, а§Й৮ুа•За§В а§Єа•З а§Хড়১৮а•З а§Ха§Ѓ ৵ৌ৪а•Н১৵ а§Ѓа•За§В а§Жа§Ва§Ха§°а§Ља•Ла§В а§Ха•З а§Жа§Іа§Ња§∞ ৙а§∞ ৐৮ৌа§П а§Ча§П а§єа•Иа§В; а§Еа§Іа§ња§Ха§Ња§В৴ ১а•Л а§Єа§ња§∞а•На§Ђ а§Е৮а•Бুৌ৮а•Ла§В а§Ха•З а§Жа§Іа§Ња§∞ ৙а§∞ ৐৮ৌа§П а§Ча§П а§єа•Иа§Ва•§

а§Ха•На§∞ড়৙а•На§Яа•Л а§Па§Ха§Ња§Ча•На§∞১ৌ а§Ьа•Ла§Ца§ња§Ѓ а§Еа§≤а§Ч а§Ха•На§ѓа•Ла§В а§єа•И?

৵ড়৵ড়৲а•Аа§Ха§∞а§£ а§Ха•З ৙а•На§∞а§Ъа§≤ড়১ ৪ড়৶а•На§Іа§Ња§В১ а§Ха•На§∞ড়৙а•На§Яа•Ла§Ха§∞а•За§Ва§Єа•А ৙а§∞ а§Єа§Яа•Аа§Х ৮৺а•Аа§В а§ђа•И৆১а•За•§ а§ѓа§єа§Ња§Б а§Ха•А а§Ха§Ња§∞а•Нৃ৙а•На§∞а§£а§Ња§≤а•А а§Еа§Іа§ња§Х а§Ьа§Яа§ња§≤ а§єа•Иа•§ а§ђа§ња§Яа§Ха•Йа§З৮ а§Ха•А ৶৪-৵а§∞а•На§Ја•Аа§ѓ ৵ৌа§∞а•На§Ја§ња§Х а§Еа§Єа•Н৕ড়а§∞১ৌ а§≤а§Ча§≠а§Ч 80 ৙а•На§∞১ড়৴১ а§єа•И, а§Ьа§ђа§Ха§њ а§Па§Єа§Па§Вৰ৙а•А 500 а§≤а§Ча§≠а§Ч 20 ৙а•На§∞১ড়৴১ а§Ха•З а§Ж৪৙ৌ৪ а§єа•Иа•§ а§Ча§ња§∞ৌ৵а§Я а§≠а•А а§Еа§Іа§ња§Х а§Еа§Ъৌ৮а§Х а§єа•Л১а•А а§єа•Иа•§ а§Иа§Яа•Аа§Па§Ђ а§Ха•З ৵ড়а§Ша§Я৮ а§Ха•З ৐ৌ৶ а§Ха•З а§Яа•И৮а•На§°а§Ђа§С৮а§≤а§Ња§З৮ а§Еа§Іа•Нৃৃ৮ а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, а§°а§ња§Ьа§ња§Яа§≤ ৙а§∞а§ња§Єа§В৙১а•Н১ড়ৃа•Ла§В а§Ха•З а§ђа•Аа§Ъ а§Єа§єа§Єа§Ва§ђа§Ва§І - а§ѓа§єа§Ња§Б ১а§Х а§Ха§њ а§Еа§≤а§Ч-а§Еа§≤а§Ч а§ђа•На§≤а•Йа§Ха§Ъа•З৮ а§Ѓа•За§В а§≠а•А - а§ђа§ња§Х৵ৌа§≤а•А а§Ха•З ৶а•Ма§∞ৌ৮ 0.75-0.90 ১а§Х ৐৥৊ а§Ьৌ১ৌ а§єа•Иа•§ а§За§Єа§Ха§Њ ৵а•Нৃৌ৵৺ৌа§∞а§ња§Х ৙а•На§∞а§≠ৌ৵ а§ѓа§є а§єа•И а§Ха§њ ১৮ৌ৵ а§Ха•З а§Єа§Ѓа§ѓ "৶৪-а§Еа§≤а•На§Яа§Ха•Йа§З৮ ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л" а§Еа§Ха•На§Єа§∞ а§Па§Х а§єа•А а§Єа•Н৕ড়১ড় а§Ѓа•За§В а§Ха§Ња§Ѓ а§Ха§∞১ৌ а§єа•Иа•§ ৴а•За§ѓа§∞ а§Фа§∞ а§ђа•Й৮а•На§° а§Єа§ђа§Єа•З а§Ца§∞а§Ња§ђ а§єа§Ђа•Н১а•Ла§В а§Ѓа•За§В а§≠а•А ৴ৌৃ৶ а§єа•А а§Ха§≠а•А а§З১৮а•З а§Ха§∞а•Аа§ђ а§Єа•З а§Па§Х ৪ৌ৕ а§Ъа§≤১а•З а§єа•Иа§Ва•§

а§Єа•На§≤а•А৵ ৵а•За§Я ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха§∞১а•З а§Єа§Ѓа§ѓ ১а•А৮ ৐ৌ১а•Ла§В а§Ха§Њ а§Іа•Нৃৌ৮ а§∞а§Ц৮ৌ а§Й৙ৃа•Ла§Ча•А а§єа•Л১ৌ а§єа•Иа•§

а§Яа•За§∞а§Њ а§Фа§∞ а§≤а•В৮ৌ а§Ѓа§И 2022 а§Ѓа•За§В а§Іа§∞ৌ৴ৌৃа•А а§єа•Л а§Ча§Па•§ а§≤а•В৮ৌ а§Ха•А а§Ха•Аু১ ১а•А৮ ৶ড়৮а•Ла§В а§Ѓа•За§В а§≤а§Ча§≠а§Ч 80 а§°а•Йа§≤а§∞ а§Єа•З а§Ча§ња§∞а§Ха§∞ ৴а•В৮а•На§ѓ а§Ха•З а§Ха§∞а•Аа§ђ а§Ж а§Ча§И, а§Ьа§ђа§Ха§њ а§За§Єа§Ха•А а§Ж৙а•Ва§∞а•Н১ড় а§Па§Х а§Еа§∞а§ђ а§Яа•Ла§Х৮ а§Єа•З ৐৥৊а§Ха§∞ а§Ыа§є а§Яа•На§∞а§ња§≤ড়ৃ৮ а§єа•Л а§Ча§Иа•§ а§єа§Ња§∞а•Н৵а§∞а•На§° а§≤а•Й а§Єа•На§Ха•Ва§≤ а§Ђа•Ла§∞а§Ѓ а§С৮ а§Ха•Йа§∞а•Н৙а•Ла§∞а•За§Я а§Ч৵а§∞а•Н৮а•За§Ва§Є ৮а•З ৮ড়৵а•З৴а§Ха•Ла§В а§Ха•З а§Ха•Ба§≤ ৮а•Ба§Х৪ৌ৮ а§Ха§Њ а§Е৮а•Бুৌ৮ а§≤а§Ча§≠а§Ч 40 а§Еа§∞а§ђ а§°а•Йа§≤а§∞ а§≤а§Ча§Ња§ѓа§Ња•§ а§Ьড়৮ а§≤а•Ла§Ча•Ла§В ৮а•З а§Яа•За§∞а§Њ а§За§Ха•Ла§Єа§ња§Єа•На§Яа§Ѓ (UST, LUNA, Anchor ৰড়৙а•Йа§Ьа§ња§Я) а§Ѓа•За§В а§Е৙৮а•А а§Еа§Іа§ња§Ха§Ња§В৴ а§Ха•На§∞ড়৙а•На§Яа•Ла§Ха§∞а•За§Ва§Єа•А а§∞а§Ца•А ৕а•А, ৵а•З а§Єа§ђ а§Ха•Ба§Ы а§Ца•Л а§ђа•И৆а•З, а§≠а§≤а•З а§єа•А а§Й৮а•На§єа•За§В а§≤а§Ча§Њ а§єа•Л а§Ха§њ а§Й৮а•На§єа•Ла§В৮а•З "а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ ৙а•На§≤а§Є а§ѓа•Аа§≤а•На§° ৙а•На§≤а§Є а§Ч৵а§∞а•Н৮а•За§Ва§Є а§Яа•Ла§Х৮" а§Ѓа•За§В ৮ড়৵а•З৴ а§Ха§ња§ѓа§Њ а§єа•Иа•§

а§Ыа§є а§Ѓа§єа•А৮а•З ৐ৌ৶ FTX ৵ড়ীа§≤ а§єа•Л а§Ча§ѓа§Ња•§ а§ђа•На§≤а•Ва§Ѓа§ђа§∞а•На§Ч а§Ха•З а§Єа§Ва§Ха•На§∞а§Ња§Ѓа§Х ৵ড়৴а•На§≤а•За§Ја§£ а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, а§≤а§Ча§≠а§Ч 200 а§Еа§∞а§ђ а§°а•Йа§≤а§∞ а§Ха§Њ а§ђа§Ња§Ьа§Ља§Ња§∞ а§Ѓа•Ва§≤а•На§ѓ ৮ৣа•На§Я а§єа•Л а§Ча§ѓа§Ња•§ а§За§Єа§Єа•З а§Єа§ђа§Х а§ѓа§є а§Ѓа§ња§≤а§Њ а§Ха§њ а§Ча•На§∞а§Ња§єа§Ха•Ла§В а§Ха•А а§Єа§В৙১а•Н১ড় а§Па§Х а§єа•А а§Па§Ха•На§Єа§Ъа•За§Ва§Ь ৙а§∞ а§Ха•За§В৶а•На§∞ড়১ ৕а•А: а§Ьড়৮ а§Ча•На§∞а§Ња§єа§Ха•Ла§В а§Ха•З ৙ৌ৪ а§Ха§И а§Яа•Ла§Х৮а•Ла§В а§Ѓа•За§В а§Єа§В৙১а•Н১ড় ৕а•А, а§≤а•За§Хড়৮ а§Єа§≠а•А а§Па§Х а§єа•А а§Па§Ха•На§Єа§Ъа•За§Ва§Ь ৙а§∞, а§Й৮а•На§єа•За§В а§Єа§ђ а§Ха•Ба§Ы а§Ца•Л৮ৌ а§™а§°а§Ља§Ња•§

а§єа§Ња§≤а§ња§ѓа§Њ ১৮ৌ৵ ৙৺а§≤а•З а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§Ха§Ѓ ৕ৌ, а§≤а•За§Хড়৮ а§Ђа§ња§∞ а§≠а•А ু৺১а•Н৵৙а•Ва§∞а•На§£ а§•а§Ња•§ а§Ха•Йа§З৮а§Ча•За§Ха•Л а§Ха•А Q1 2026 а§Й৶а•На§ѓа•Ла§Ч а§∞ড়৙а•Ла§∞а•На§Я а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, Q1 2026 а§Ѓа•За§В а§Ха•Ба§≤ а§ђа§Ња§Ьа§Ња§∞ а§Ѓа•За§В а§Па§Х а§єа•А ১ড়ুৌ৺а•А а§Ѓа•За§В 20.4 ৙а•На§∞১ড়৴১ а§Ха•А а§Ча§ња§∞ৌ৵а§Я а§Жа§И, а§Ьа§ња§Єа§Ѓа•За§В а§ђа§ња§Яа§Ха•Йа§З৮ а§Ѓа•За§В 22.0 ৙а•На§∞১ড়৴১ а§Ха•А а§Ча§ња§∞ৌ৵а§Я ৴ৌুড়а§≤ а§єа•Иа•§ а§Єа§Ва§Єа•Н৕ৌа§Ч১ а§Иа§Яа•Аа§Па§Ђ а§Ъа•И৮а§≤ а§≠а•А а§За§Є а§Ча§ња§∞ৌ৵а§Я а§Ха•Л а§Ха§Ѓ ৮৺а•Аа§В а§Ха§∞ а§Єа§Ха§Ња•§

| ১৮ৌ৵৙а•Ва§∞а•На§£ а§Ша§Я৮ৌ | ১ৌа§∞а•Аа§Ц | ৺ৌ৮ড় (а§ђа§Ња§Ьа§Ња§∞ ৙а•Ва§Ва§Ьа•Аа§Ха§∞а§£) | а§Па§Ха§Ња§Ча•На§∞১ৌ а§Ьа§ња§Єа§Єа•З ৙а•Аа§°а§Ља§Њ а§єа•Л১а•А а§єа•И |

|---|---|---|---|

| а§Яа•За§∞а§Њ/а§≤а•В৮ৌ а§Ха§Њ ৙১৮ | а§Ѓа§И 2022 | а§≤а§Ча§≠а§Ч 40 а§Еа§∞а§ђ а§°а•Йа§≤а§∞ а§Ха§Њ ৮а•Ба§Х৪ৌ৮ а§єа•Ба§Ж | а§Па§Ха§≤-৙ৌа§∞а§ња§Єа•Н৕ড়১ড়а§Ха•А ১а§В১а•На§∞ (UST + LUNA + Anchor) |

| FTX ৶ড়৵ৌа§≤ড়ৃৌ৙৮ | ৮৵а§Ва§ђа§∞ 2022 | а§≤а§Ча§≠а§Ч 200 а§Еа§∞а§ђ а§°а•Йа§≤а§∞ ৮ৣа•На§Я а§єа•Л а§Ча§П | а§Па§Ха§≤-а§Єа§Ва§∞а§Ха•На§Ја§Х (а§Єа§≠а•А ৙а§∞а§ња§Єа§В৙১а•Н১ড়ৃৌа§В а§Па§Х а§єа•А а§Па§Ха•На§Єа§Ъа•За§Ва§Ь ৙а§∞) |

| Q1 2026 а§ђа§Ња§Ьа§Ња§∞ а§Ѓа•За§В а§Ча§ња§∞ৌ৵а§Я | а§Ь৮৵а§∞а•А-а§Ѓа§Ња§∞а•На§Ъ 2026 | а§Ха•Ба§≤ ৙а•Ва§Ва§Ьа•А а§Ѓа•За§В вИТ20.4% а§Ха•А а§Ха§Ѓа•А а§Жа§И а§єа•Иа•§ | а§ђа•Аа§Яа•Аа§Єа•А а§Єа•З а§Єа§Ва§ђа§В৲ড়১ а§Са§≤а•На§Яа§Ха•Йа§З৮ а§Ха§Њ а§Еа§Іа§ња§Х а§≠а§Ња§∞ |

а§Ха•На§∞ড়৙а•На§Яа•Л а§Ха§∞а•За§Ва§Єа•А ৮৺а•Аа§В, а§ђа§≤а•На§Ха§њ а§Йа§Єа§Ха•А а§Па§Ха§Ња§Ча•На§∞১ৌ а§єа•А ৵৺ а§Ха§Ња§∞а§Х а§єа•И а§Ьа§ња§Єа•З ৙а•На§∞а§ђа§В৲ড়১ а§Ха§∞৮а•З а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ а§єа•Иа•§

а§Ж৵а§Ва§Я৮ ৥ৌа§Ба§Ъа•Ла§В а§Ха•А ১а•Ба§≤৮ৌ

৙а•З৴а•З৵а§∞ а§Ъа§∞а•На§Ъа§Ња§Уа§В а§Ѓа•За§В ১а•А৮ ৙а•На§∞а§Ѓа•Ба§Ц ৥ৌа§Ба§Ъа•З ৺ৌ৵а•А а§єа•Иа§В, а§Фа§∞ ৙а•На§∞১а•На§ѓа•За§Х а§Ж৙а§Ха•Л а§Па§Х а§Еа§Єа•Н৙ৣа•На§Я ৪ড়৶а•На§Іа§Ња§В১ а§Ха•З а§ђа§Ьа§Ња§ѓ а§Ха§Ња§∞а•На§∞৵ৌа§И а§Ха§∞৮а•З а§Ха•З а§≤а§ња§П а§Па§Х ৵ড়৴ড়ৣа•На§Я а§Єа§Ва§Ца•На§ѓа§Њ ৙а•На§∞৶ৌ৮ а§Ха§∞১ৌ а§єа•Иа•§ а§Па§Х а§Ха•Л а§Ъа•Б৮а•За§В а§Фа§∞ а§Йа§Є ৙а§∞ ৶а•Г৥৊ а§∞а§єа•За§В; а§ђа•Аа§Ъ а§Ѓа•За§В а§єа•А ৐৶а§≤৮ৌ а§Е৙৮а•З а§Ж৙ а§Ѓа•За§В а§Па§Х ৙а•На§∞а§Ха§Ња§∞ а§Ха§Њ ৮а•Ба§Х৪ৌ৮ а§єа•Иа•§

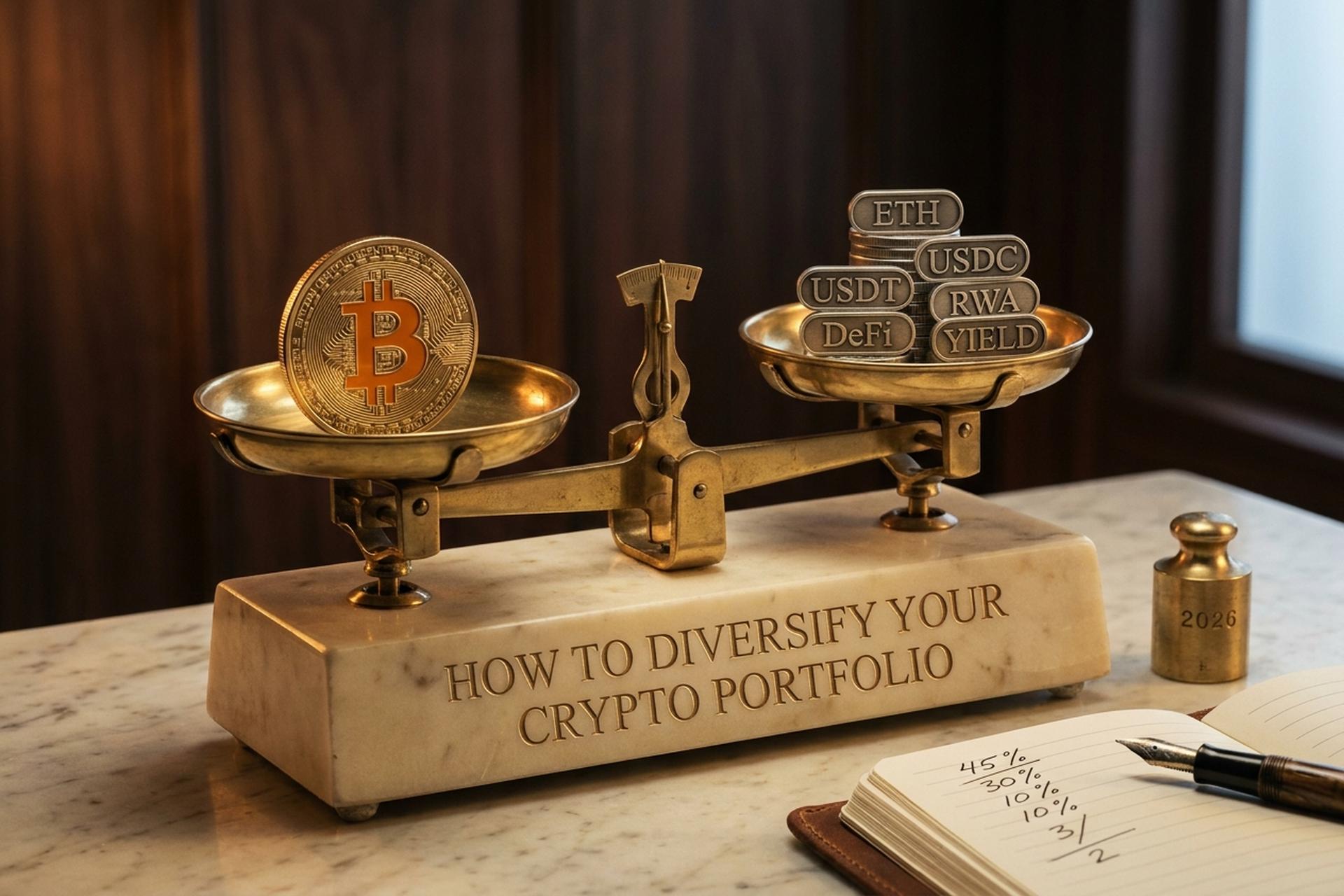

а§Ха•Ла§∞-а§Єа•Иа§Яа•За§≤а§Ња§За§Я ৶а•Га§Ја•На§Яа§ња§Ха•Ла§£ а§Ѓа•За§В а§Ж৙а§Ха•А а§Ха•На§∞ড়৙а•На§Яа•Л ৮ড়৵а•З৴ а§Ха§Њ 70-80 ৙а•На§∞১ড়৴১ а§єа§ња§Єа•На§Єа§Њ а§ђа§ња§Яа§Ха•Йа§З৮ а§Фа§∞ а§З৕а•За§∞а§ња§ѓа§Ѓ ("а§Ха•Ла§∞") а§Ѓа•За§В а§єа•Л১ৌ а§єа•И, а§Ьа§ђа§Ха§њ 20-30 ৙а•На§∞১ড়৴১ а§єа§ња§Єа•На§Єа§Њ а§Ъа§Ња§∞ а§Єа•З а§Ыа§є "а§Єа•Иа§Яа•За§≤а§Ња§За§Я" а§Ѓа•За§В ৮ড়৵а•З৴ а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•И а§Ьа•Л ৵ড়а§≠ড়৮а•Н৮ а§Ха•На§Ја•З১а•На§∞а•Ла§В а§Ѓа•За§В а§Ђа•Иа§≤а•З а§єа•Л১а•З а§єа•Иа§Ва•§ а§ѓа§є ৥ৌа§Ва§Ъа§Њ ৙ড়а§Ыа§≤а•З ৶а•Л ৵а§∞а•На§Ја•Ла§В а§Ха•З а§Єа§Ва§Єа•Н৕ৌа§Ч১-а§Иа§Яа•Аа§Па§Ђ а§Ха•А а§Ч১ড়৴а•Аа§≤১ৌ ৙а§∞ а§Жа§Іа§Ња§∞ড়১ а§єа•Иа•§ а§ђа§ња§Яа§ђа•Л а§Ха•З а§Яа•На§∞а•Иа§Ха§∞ а§Ха•З а§Е৮а•Ба§Єа§Ња§∞, 21 а§Ѓа§И, 2026 ১а§Х а§Еа§Ѓа•За§∞а§ња§Ха•А а§Єа•Н৙а•Йа§Я а§ђа§ња§Яа§Ха•Йа§З৮ а§Иа§Яа•Аа§Па§Ђ а§Ха•З ৙ৌ৪ а§Єа§Ња§Ѓа•Ва§єа§ња§Х а§∞а•В৙ а§Єа•З а§≤а§Ча§≠а§Ч 1.3 а§Ѓа§ња§≤ড়ৃ৮ а§ђа•Аа§Яа•Аа§Єа•А а§єа•Иа§В, а§Ьа•Л а§Ха•Ба§≤ а§ђа§ња§Яа§Ха•Йа§З৮ а§Ха§Њ а§≤а§Ча§≠а§Ч 6.2 ৙а•На§∞১ড়৴১ а§єа•И, а§Фа§∞ а§З৮а§Ха•А а§Ха•Ба§≤ а§Єа§В৙১а•Н১ড় 101.4 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§єа•Иа•§ а§ѓа§є а§Ѓа§Ња§Ва§Ч а§Са§≤а•На§Яа§Ха•Йа§З৮ а§Ха•А а§Ѓа§Ња§Ва§Ч а§Єа•З а§Єа§Ва§∞а§Ъ৮ৌ১а•На§Ѓа§Х а§∞а•В৙ а§Єа•З а§≠ড়৮а•Н৮ а§єа•И, а§ѓа§єа•А а§Ха§Ња§∞а§£ а§єа•И а§Ха§њ а§ђа•Аа§Яа•Аа§Єа•А а§Фа§∞ а§Иа§Яа•Аа§Па§Ъ а§Ха•На§∞ড়৙а•На§Яа•Л а§Ха•З а§≠а•А১а§∞ ৪ৌ৙а•За§Ха•На§Ј а§Єа•Н৕ড়а§∞১ৌ а§Ха•З а§Жа§Іа§Ња§∞ а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§Ха§Ња§∞а•На§ѓ а§Ха§∞১а•З а§єа•Иа§Ва•§

а§ђа§Ња§∞а§ђа•За§≤ а§Па§≤а•Ла§Ха•З৴৮ а§Ѓа•За§В а§≤а§Ча§≠а§Ч 60 ৙а•На§∞১ড়৴১ а§Ха§Ѓ а§Ьа•Ла§Ца§ња§Ѓ ৵ৌа§≤а•А а§єа•Ла§≤а•На§°а§ња§Ва§Ча•На§Є (а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮а•На§Є, а§ђа•Аа§Яа•Аа§Єа•А, а§Єа•На§Яа•За§Ха•На§° а§Иа§Яа•Аа§Па§Ъ) а§Ѓа•За§В, 30 ৙а•На§∞১ড়৴১ а§Ж৙а§Ха•З ৶а•Н৵ৌа§∞а§Њ ৴а•Ла§І а§Ха§ња§П а§Ча§П а§Йа§Ъа•На§Ъ-৵ড়৴а•Н৵ৌ৪ ৵ৌа§≤а•З а§Са§≤а•На§Яа§Ха•Йа§З৮а•На§Є а§Ѓа•За§В а§Фа§∞ 10 ৙а•На§∞১ড়৴১ а§Єа§Яа•На§Яа§Њ ৮ড়৵а•З৴ а§Ѓа•За§В а§≤а§Ча§Ња§ѓа§Њ а§Ьৌ১ৌ а§єа•Иа•§ а§ђа§Ња§∞а§ђа•За§≤ ুৌ৮১ৌ а§єа•И а§Ха§њ а§Ыа•Ла§Яа•З, а§Йа§Ъа•На§Ъ-а§Еа§Єа•Н৕ড়а§∞ ৮ড়৵а•З৴ ৙а•Ва§∞а•З ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л а§Ьа•Ла§Ца§ња§Ѓ а§Ѓа•За§В а§°а§Ња§≤а•З ৐ড়৮ৌ а§ђа§°а§Ља§Њ а§∞а§ња§Яа§∞а•Н৮ ৶а•З а§Єа§Х১а•З а§єа•Иа§В, а§Фа§∞ а§ѓа§є а§Ж৙а§Ха•Л а§Е৙৮а•З а§Єа§Яа•На§Яа§Њ ৮ড়৵а•З৴ а§Ха•Л а§Єа§Ѓа§ѓ а§Ха•З ৪ৌ৕ а§Іа•Аа§∞а•З-а§Іа•Аа§∞а•З ৐৥৊৮а•З ৶а•З৮а•З а§Ха•З а§ђа§Ьа§Ња§ѓ а§Иুৌ৮৶ৌа§∞а•А а§Єа•З ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха§∞৮а•З а§Ха•З а§≤а§ња§П а§ђа§Ња§Іа•На§ѓ а§Ха§∞১ৌ а§єа•Иа•§

а§Ьа•Ла§Ца§ња§Ѓ-৪ুৌ৮১ৌ а§Е৮а•Ба§Ха•Ва§≤৮ ৙а•На§∞১а•На§ѓа•За§Х ৙а§∞а§ња§Єа§В৙১а•Н১ড় а§Ха•Л а§Йа§Єа§Ха•А а§Еа§Єа•Н৕ড়а§∞১ৌ а§Ха•З ৵а•На§ѓа•Б১а•На§Ха•На§∞ুৌ৮а•Б৙ৌ১а•А а§≠а§Ња§∞ а§Єа•З ুৌ৙১ৌ а§єа•И, а§Ђа§ња§∞ а§Йа§Єа•З 100 ৙а•На§∞১ড়৴১ ১а§Х ৪ৌুৌ৮а•На§ѓа•Аа§Ха•Г১ а§Ха§∞১ৌ а§єа•Иа•§ а§Ъа•Ва§Ва§Ха§њ а§ђа§ња§Яа§Ха•Йа§З৮ а§Ха•А а§Еа§Єа•Н৕ড়а§∞১ৌ а§Па§Єа§Па§Вৰ৙а•А 500 а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§≤а§Ча§≠а§Ч а§Ъа§Ња§∞ а§Ча•Б৮ৌ а§єа•И, а§Фа§∞ а§Са§≤а•На§Яа§Ха•Йа§З৮ а§Ха•А а§Еа§Єа•Н৕ড়а§∞১ৌ а§Жু১а•Ма§∞ ৙а§∞ а§ђа§ња§Яа§Ха•Йа§З৮ а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В ৶а•Л а§Єа•З ১а•А৮ а§Ча•Б৮ৌ а§єа•Л১а•А а§єа•И, а§За§Єа§≤а§ња§П а§Ча§£а§ња§§а•Аа§ѓ а§∞а•В৙ а§Єа•З а§Єа§ђа§Єа•З а§Ьа•Ла§Ца§ња§Ѓ а§≠а§∞а•З а§Яа•Ла§Х৮ а§Ха•Л а§Ж৴а•На§Ъа§∞а•На§ѓа§Ь৮а§Х а§∞а•В৙ а§Єа•З а§Ха§Ѓ а§≠а§Ња§∞ ৶ড়ৃৌ а§Ьৌ১ৌ а§єа•Иа•§ ৴а•За§Ј а§≠а§Ња§∞ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ ৶а•Н৵ৌа§∞а§Њ ৵৺৮ а§Ха§ња§ѓа§Њ а§Ьৌ১ৌ а§єа•Иа•§ а§Еа§Іа§ња§Ха§Ња§В৴ а§Ца•Б৶а§∞а§Њ ৮ড়৵а•З৴а§Х а§За§Єа•З ১а•За§Ьа•А а§Ха•З а§ђа§Ња§Ьа§Ња§∞а•Ла§В а§Ѓа•За§В а§ђа§єа•Б১ а§∞а•В৥৊ড়৵ৌ৶а•А ুৌ৮১а•З а§єа•Иа§В, а§≤а•За§Хড়৮ а§ѓа§є а§Е৮а•На§ѓ ৶а•Л а§Ха•А ১а•Ба§≤৮ৌ а§Ѓа•За§В а§Ча§ња§∞ৌ৵а§Я а§Ха•Л а§ђа•З৺১а§∞ ৥а§Ва§Ч а§Єа•З а§Эа•За§≤১ৌ а§єа•И, а§Фа§∞ а§Ча§ња§∞ৌ৵а§Я а§єа•А ৶а•Аа§∞а•На§Ша§Ха§Ња§≤а§ња§Х а§Єа§Ва§Ъа§ѓ а§Ха•Л ৐ৌ৲ড়১ а§Ха§∞১а•А а§єа•Иа•§

| а§Жа§Єа•Н১а•А৮ | а§Ха•Ла§∞-а§Й৙а§Ча•На§∞а§є | а§≤а•Ла§єа•З а§Ха§Њ ৶а§Ва§° | а§Ьа•Ла§Ца§ња§Ѓ-৪ুৌ৮১ৌ |

|---|---|---|---|

| Bitcoin | 45% | 25% | 30% |

| Ethereum | 30% | 10% | 18% |

| а§≤а§Ња§∞а•На§Ь-а§Ха•И৙ а§Са§≤а•На§Яа§Ха•Йа§З৮а•На§Є | 10% | 5% | 4% |

| а§Єа•За§Ха•На§Яа§∞ ৶ৌа§В৵ (а§Жа§∞а§°а§ђа•На§≤а•На§ѓа•Ва§П, а§°а•За§Ђа•А, а§Па§≤1) | 10% | 25% | 6% |

| а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮а•На§Є | 3% | 30% | 35% |

| а§ѓа•Аа§≤а•На§° ৙а•Ла§Ьа•А৴৮ (а§Єа•На§Яа•За§Ха•На§° ETH, а§Єа•На§Яа•За§ђа§≤) | 2% | 5% | 7% |

а§К৙а§∞ ৶ড়а§П а§Ча§П а§Жа§Ва§Ха§°а§Ља•З а§Ха•З৵а§≤ а§Й৶ৌ৺а§∞а§£ а§Ха•З ১а•Ма§∞ ৙а§∞ ৴а•Ба§∞а•Ба§Ж১а•А а§ђа§ња§В৶а•Б а§єа•Иа§В, а§Ха•Ла§И а§Е৮ড়৵ৌа§∞а•На§ѓ ৮ড়ৃু ৮৺а•Аа§Ва•§ а§Ѓа•Ба§Ца•На§ѓ ৐ৌ১ а§ѓа§є а§єа•И а§Ха§њ ৙а•На§∞১а•На§ѓа•За§Х а§Ђа•На§∞а•Зু৵а§∞а•На§Х а§Ж৙а§Ха•Л ১৐ а§Ь৵ৌ৐ ৶а•З১ৌ а§єа•И а§Ьа§ђ а§Ха•Ла§И а§Са§≤а•На§Яа§Ха•Йа§З৮ ৙а•На§∞а§Ѓа•Ла§Яа§∞ а§Яа•За§≤а•Аа§Ча•На§∞а§Ња§Ѓ ৙а§∞ а§Ж৙৪а•З а§Єа§В৙а§∞а•На§Х а§Ха§∞১ৌ а§єа•Иа•§ а§Ђа•На§∞а•Зু৵а§∞а•На§Х а§Ха•З ৐ড়৮ৌ, а§Ь৵ৌ৐ а§єа§Ѓа•З৴ৌ "৴ৌৃ৶ ৕а•Ла§°а§Ља•А ুৌ১а•На§∞а§Њ а§Ѓа•За§В ৮ড়৵а•З৴ а§Ха§∞а•За§В" а§єа•Л১ৌ а§єа•И, а§Фа§∞ а§ѓа•З а§Ыа•Ла§Яа•А-а§Ыа•Ла§Яа•А ুৌ১а•На§∞а§Ња§Па§Б а§Ѓа§ња§≤а§Ха§∞ а§Па§Х а§ђа§°а§Ља§Њ ৮ড়৵а•З৴ ৐৮ а§Ьৌ১а•А а§єа•Иа§Ва•§

а§Ха•На§Ја•З১а•На§∞ ৵ড়৵ড়৲а•Аа§Ха§∞а§£ а§Єа§ња§Ха•На§Ха•Ла§В а§Ха•А а§Чড়৮১а•А а§Єа•З а§Ха§єа•Аа§В а§Еа§Іа§ња§Х ু৺১а•Н৵৙а•Ва§∞а•На§£ а§єа•Иа•§

а§Е৙৮а•З а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л а§Єа§єа•А ৥а§Ва§Ч а§Єа•З ৵ড়৵ড়৲১ৌ৙а•Ва§∞а•На§£ ৐৮ৌ৮а•З а§Ха§Њ а§Па§Х а§Єа§ђа§Єа•З а§Єа•Н৙ৣа•На§Я ১а§∞а•Аа§Ха§Њ а§Яа•Ла§Х৮ а§Єа•З ৙৺а§≤а•З ৵ড়а§≠ড়৮а•Н৮ а§Ха•На§Ја•З১а•На§∞а•Ла§В ৙а§∞ а§Іа•Нৃৌ৮ а§Ха•За§В৶а•На§∞ড়১ а§Ха§∞৮ৌ а§єа•И - ৃ৶ড় а§Ж৙а§Ха•З ৙ৌ৪ а§ђа•Аа§Є а§Са§≤а•На§Яа§Ха•Йа§З৮ а§єа•Иа§В а§Фа§∞ ৵а•З а§Єа§≠а•А а§Па§Х а§єа•А а§Ха•На§Ја•З১а•На§∞ а§Єа•З а§Єа§Ва§ђа§В৲ড়১ а§єа•Иа§В, ১а•Л а§ѓа§є ৵ড়৵ড়৲১ৌ ৮৺а•Аа§В а§єа•Иа•§ 2025 а§Ха•З а§Жа§Ва§Ха§°а§Ља•З а§За§Є ১а§∞а•На§Х а§Ха•Л ৙а•Ба§Ја•На§Я а§Ха§∞১а•З а§єа•Иа§Ва•§ а§Ха•Йа§З৮а§Ча•За§Ха•Л а§Ха•А ৵ৌа§∞а•На§Ја§ња§Х а§∞ড়৙а•Ла§∞а•На§Я ৮а•З ৙а•На§∞১а•На§ѓа•За§Х ৙а•На§∞а§Ѓа•Ба§Ц а§Ха•На§Ја•З১а•На§∞ а§Ха•З а§Ф৪১ а§∞а§ња§Яа§∞а•Н৮ а§Ха§Њ ৵ড়৴а•На§≤а•За§Ја§£ а§Ха§ња§ѓа§Њ а§Фа§∞ ৙ৌৃৌ а§Ха§њ ৴а•Аа§∞а•На§Ј а§Єа•З ৮а•Аа§Ъа•З ১а§Х а§ѓа§є а§Еа§В১а§∞ 262 ৙а•На§∞১ড়৴১ а§Еа§Ва§Х а§•а§Ња•§

| а§Єа•За§Ха•На§Яа§∞ | 2025 а§Ха§Њ а§Ф৪১ а§∞а§ња§Яа§∞а•Н৮ |

|---|---|

| ৵ৌ৪а•Н১৵ড়а§Х ৶а•Б৮ড়ৃৌ а§Ха•А а§Єа§В৙১а•Н১ড়ৃৌа§В (а§Жа§∞а§°а§ђа•На§≤а•На§ѓа•Ва§П) | +185.76% |

| а§≤а•За§ѓа§∞-1 (ETH а§Ха•Л а§Ыа•Ла§°а§Ља§Ха§∞) | +80.31% |

| а§Ѓа•За§Ѓа•За§Ха•Йа§З৮а•На§Є | вИТ31.61% |

| DeFi | вИТ34.79% |

| а§≤а•За§ѓа§∞-2 | вИТ40.63% |

| а§Па§Жа§И а§Яа•Ла§Х৮ | вИТ50.18% |

| а§Єа•Ла§≤ৌ৮ৌ ৙ৌа§∞а§ња§Єа•Н৕ড়১ড়а§Ха•А ১а§В১а•На§∞ | вИТ64.17% |

| а§Ьа•Ба§Ж | вИТ75.16% |

| а§°а•А৙ড়৮ | вИТ76.74% |

L2, AI, DePIN а§Фа§∞ а§Ча•За§Ѓа§ња§Ва§Ч а§Єа•З а§Ъа•Б৮а•З а§Ча§П ৶৪ "৵ড়৵ড়৲১ৌ৙а•Ва§∞а•На§£ а§Са§≤а•На§Яа§Ха•Йа§З৮" ৵ৌа§≤а•З ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л 2025 а§Ѓа•За§В а§Ф৪১৮ 50 а§Єа•З 77 ৙а•На§∞১ড়৴১ а§Ха§Њ ৮а•Ба§Х৪ৌ৮ а§єа•Ба§Ж, а§Ьа§ђа§Ха§њ а§Ха•На§∞ড়৙а•На§Яа•Л а§ђа§Ња§Ьа§Ња§∞ а§Єа§Ња§≤ а§Ха•З а§Еа§Іа§ња§Ха§Ња§В৴ а§Єа§Ѓа§ѓ а§Ѓа•За§В ১а•За§Ьа•А а§Єа•З ৐৥৊ а§∞а§єа§Њ а§•а§Ња•§ а§За§Єа§Єа•З а§Єа§ђа§Х а§Ѓа§ња§≤১ৌ а§єа•И а§Ха§њ а§Єа§Ва§∞а§Ъ৮ৌ১а•На§Ѓа§Х ৶а•Га§Ја•На§Яа§ња§Ха•Ла§£ а§Е৙৮ৌа§Па§В - а§Е৙৮а•З а§Яа•Ла§Х৮ а§Ъа•Б৮৮а•З а§Єа•З ৙৺а§≤а•З а§Е৙৮а•З а§Єа•За§Ха•На§Яа§∞ а§Ъа•Б৮а•За§В, а§Фа§∞ а§Ха§ња§Єа•А а§≠а•А а§Па§Х а§Ха•На§Ја•З১а•На§∞ а§Ѓа•За§В ৮ড়৵а•З৴ а§Ха•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•З а§Па§Х ৮ড়৴а•На§Ъড়১ ৙а•На§∞১ড়৴১ ১а§Х а§Єа•Аুড়১ а§∞а§Ца•За§В ১ৌа§Ха§њ а§Ха§ња§Єа•А а§Па§Х а§Єа•За§Ха•На§Яа§∞ а§Ѓа•За§В а§Еа§Ъৌ৮а§Х а§Жа§И ১а•За§Ьа•А а§Єа•З а§Ж৙а§Ха•Л а§≠а§Ња§∞а•А ৮а•Ба§Х৪ৌ৮ ৮ а§єа•Ла•§

2026 а§Ха•З а§≤а§ња§П а§Па§Х ৵а•Нৃৌ৵৺ৌа§∞а§ња§Х а§ђа§Ха•За§Я а§Ѓа•И৙ а§Ѓа•За§В ৙ৌа§Ба§Ъ а§Єа•З а§Ыа§є ৴а•На§∞а•За§£а§ња§ѓа§Ња§Б ৴ৌুড়а§≤ а§єа•Иа§Ва•§ а§Ѓа•Ва§≤а•На§ѓ а§≠а§Ва§°а§Ња§∞ (а§ђа§ња§Яа§Ха•Йа§З৮)а•§ а§Єа•На§Ѓа§Ња§∞а•На§Я-а§Ха•Й৮а•На§Яа•На§∞а•Иа§Ха•На§Я а§≤а•За§ѓа§∞-1 (а§П৕а•За§∞а§ња§ѓа§Ѓ а§Фа§∞ а§Па§Х-৶а•Л ৙а•На§∞১ড়৪а•Н৙а§∞а•На§Іа•А)а•§ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§За§®а•§ RWA а§Яа•Ла§Х৮ৌа§За§Ьа•За§ґа§®а•§ DeFi а§ѓа§Њ а§ѓа•Аа§≤а•На§° ৙а•Ла§Ьа•Аа§ґа§®а•§ а§Фа§∞ а§Ѓа•За§Ѓа•За§Ха•Йа§З৮, AI а§Яа•Ла§Х৮ а§Фа§∞ а§Ча•За§Ѓа§ња§Ва§Ч а§Ха•З а§≤а§ња§П а§Па§Х а§Ыа•Ла§Яа§Њ ৮а•Иа§∞а•За§Яড়৵-а§∞а•Ла§Яа•З৴৮ а§Єа•На§≤а•А৵ - а§Ха•На§∞ড়৙а•На§Яа•Л а§Єа•На§≤а•А৵ а§Ха•З 5 а§Єа•З 10 ৙а•На§∞১ড়৴১ ১а§Х а§Єа•Аа§Ѓа§ња§§а•§ а§ѓа§є ৮а•Иа§∞а•За§Яড়৵ а§Єа•На§≤а•А৵ а§За§Єа§≤а§ња§П а§єа•И ১ৌа§Ха§њ а§Ж৙ а§Ча§≤১а•А а§Єа•З а§З৮ а§Яа•Ла§Х৮ а§Ха•Л а§Е৙৮а•З а§ђа§Ња§Ха•А а§Ж৵а§Ва§Я৮ а§Ѓа•За§В ৴ৌুড়а§≤ ৮ а§Ха§∞ а§Єа§Ха•За§Ва•§

৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•З а§Па§Х а§єа§ња§Єа•На§Єа•З а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Фа§∞ а§ѓа•Аа§≤а•На§°

а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Еа§ђ а§Ха•З৵а§≤ а§≤а•З৮-৶а•З৮ а§Ха•З а§≤а§ња§П а§Па§Х а§Ьа§Ча§є ৮৺а•Аа§В а§∞а§є а§Ча§П а§єа•Иа§В вАФ а§µа•З а§Па§Х а§Єа§Ва§∞а§Ъ৮ৌ১а•На§Ѓа§Х а§Ж৵а§Ва§Я৮ ৵ড়а§Ха§≤а•Н৙ а§Фа§∞ а§Ха•На§∞ড়৙а•На§Яа•Ла§Ха§∞а•За§Ва§Єа•А ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•З а§≠а•А১а§∞ а§Па§Х а§Жа§В৴ড়а§Х а§єа•За§Ь ৐৮ а§Ча§П а§єа•Иа§Ва•§ а§Ѓа§И 2017 а§Ѓа•За§В а§За§Є ৴а•На§∞а•За§£а•А а§Ха§Њ а§Ѓа•Ва§≤а•На§ѓ 320 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Єа•З а§Еа§Іа§ња§Х а§єа•Л а§Ча§ѓа§Њ, а§Ьа•Л а§Ха•Ба§≤ а§Ха•На§∞ড়৙а•На§Яа•Л а§ђа§Ња§Ьа§Ња§∞ ৙а•Ва§Ва§Ьа•Аа§Ха§∞а§£ а§Ха§Њ а§≤а§Ча§≠а§Ч 11.9 ৙а•На§∞১ড়৴১ а§єа•И, а§Ьа§ња§Єа§Ѓа•За§В USDT а§Ха§Њ а§Ѓа•Ва§≤а•На§ѓ 184 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§Фа§∞ USDC а§Ха§Њ а§Ѓа•Ва§≤а•На§ѓ 77 а§ђа§ња§≤ড়ৃ৮ а§°а•Йа§≤а§∞ а§єа•Иа•§ а§ѓа•З ৶а•Л৮а•Ла§В а§Ѓа§ња§≤а§Ха§∞ а§С৮-а§Ъа•З৮ ৮ড়৙а§Яৌ৮ а§Ха§Њ а§Еа§Іа§ња§Ха§Ња§В৴ а§єа§ња§Єа•На§Єа§Њ а§Єа§Ва§≠а§Ња§≤১а•З а§єа•Иа§В а§Фа§∞ а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•З а§≠а•А১а§∞ ৵ৌ৪а•Н১৵ড়а§Х а§Жа§∞а§Ха•Нৣড়১ ৙а§∞а§ња§Єа§В৙১а•Н১ড় ৐৮ а§Ча§П а§єа•Иа§Ва•§ ৙а•На§≤а§ња§Єа§ња§ѓа•Л а§Ьа•Иа§Єа•З а§≠а•Ба§Ч১ৌ৮ ৙а•На§≤а•За§Яа§Ђа•Йа§∞а•На§Ѓ, а§Ьа§єа§Ња§В ৵а•Нৃৌ৙ৌа§∞а•А а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ѓа•За§В а§≠а•Ба§Ч১ৌ৮ а§Єа•Н৵а•Аа§Ха§Ња§∞ а§Фа§∞ ৮ড়৙а§Яৌ৮ а§Ха§∞১а•З а§єа•Иа§В, а§За§Є а§≠а•Ва§Ѓа§ња§Ха§Њ а§Ха•Л а§Фа§∞ а§Ѓа§Ьа§ђа•В১ а§Ха§∞১а•З а§єа•Иа§В: а§ђа§ња§≤ а§Ха§Њ а§≠а•Ба§Ч১ৌ৮ а§Ха§∞৮а•З ৵ৌа§≤а§Њ ৵৺а•А а§°а•Йа§≤а§∞ а§Еа§Ча§≤а•З а§≠а•Ба§Ч১ৌ৮ а§Ха•З а§≤а§ња§П а§С৮-а§Ъа•З৮ ৙а§∞ а§Єа•Ба§∞а§Ха•Нৣড়১ а§∞а§Ца§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•Иа•§

а§ѓа•Аа§≤а•На§° а§С৙а•Н৴а§Ва§Є а§Ж৙а§Ха•Л а§∞а§ња§Яа§∞а•Н৮ а§Ха§Њ ১а•Аа§Єа§∞а§Њ а§Єа•На§∞а•Л১ ৙а•На§∞৶ৌ৮ а§Ха§∞১а•З а§єа•Иа§В а§Ьа•Л а§Ха•Аু১ а§Ха•А ৶ড়৴ৌ ৙а§∞ ৮ড়а§∞а•На§≠а§∞ ৮৺а•Аа§В а§Ха§∞১ৌ а§єа•Иа•§ а§П৕а•За§∞а§ња§ѓа§Ѓ а§Ха•А ৮а•За§Яড়৵ а§Єа•На§Яа•За§Ха§ња§Ва§Ч а§Ф৪১৮ а§≤а§Ча§≠а§Ч 3.3 ৙а•На§∞১ড়৴১ APY ৶а•З১а•А а§єа•И, а§Ьа§ња§Єа§Ѓа•За§В а§≤а§Ча§≠а§Ч 28.91 ৙а•На§∞১ড়৴১ ETH а§Ж৙а•Ва§∞а•Н১ড় а§≤а§Ча§≠а§Ч 1.1 а§Ѓа§ња§≤ড়ৃ৮ ৵а•Иа§≤а§ња§°а•За§Яа§∞а•На§Є а§Ѓа•За§В а§Єа•На§Яа•За§Х а§Ха•А а§Ча§И а§єа•И (а§°а•За§Яৌ৵а•Йа§≤а•За§Я, а§Ь৮৵а§∞а•А 2018)а•§ а§Єа•Н৕ৌ৙ড়১ DeFi а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ ৙а•Ва§≤ 3-8 ৙а•На§∞১ড়৴১ APY ৶а•З১а•З а§єа•Иа§В; а§П৕а•З৮ৌ а§Ха•З sUSDe а§Ьа•Иа§Єа•З а§Йа§Ъа•На§Ъ-а§ѓа•Аа§≤а•На§° ৵ৌа§≤а•З а§Й১а•Н৙ৌ৶ 10-15 ৙а•На§∞১ড়৴১, а§Ха§≠а•А-а§Ха§≠а•А а§За§Єа§Єа•З а§≠а•А а§Еа§Іа§ња§Х, ৶а•З১а•З а§єа•Иа§В, а§≤а•За§Хড়৮ а§З৮ুа•За§В а§Єа•На§Ѓа§Ња§∞а•На§Я-а§Ха•Й৮а•На§Яа•На§∞а•Иа§Ха•На§Я а§Фа§∞ а§ђа•За§Єа§ња§Є-а§Яа•На§∞а•За§° а§Ха§Њ ু৺১а•Н৵৙а•Ва§∞а•На§£ а§Ьа•Ла§Ца§ња§Ѓ а§єа•Л১ৌ а§єа•Иа•§ а§За§Єа•З а§Па§Х ৵ৌ৪а•Н১৵ড়а§Х а§Ьа•Ла§Ца§ња§Ѓ ৙а•На§∞а•Аа§Ѓа§ња§ѓа§Ѓ а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§≤а•За§В, ৮ а§Ха§њ а§Ѓа•Ба§Ђа•Н১ а§≤а§Ња§≠ а§Ха•З а§∞а•В৙ а§Ѓа•За§Ва•§

а§Па§Х ৵а•Нৃৌ৵৺ৌа§∞а§ња§Х ৶ড়৴ৌ৮ড়а§∞а•Н৶а•З৴: а§Ха•На§∞ড়৙а•На§Яа•Л ৮ড়৵а•З৴ а§Ха§Њ 15-30 ৙а•На§∞১ড়৴১ а§єа§ња§Єа•На§Єа§Њ а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Фа§∞ а§ѓа•Аа§≤а•На§° ৙а•Ла§Ьа•А৴৮ а§Ѓа•За§В а§Ѓа§ња§≤а§Ња§Ха§∞ а§∞а§Ца•За§Ва•§ а§За§Єа§Єа•З а§Ж৙ ৮а•Ба§Х৪ৌ৮ а§Ха•А а§Єа•Н৕ড়১ড় а§Ѓа•За§В а§≠а•А а§Е৙৮а•З ৮ড়৵а•З৴ а§Ха•Л а§Єа§В১а•Ба§≤ড়১ а§Ха§∞ ৙ৌа§Па§Ва§Ча•З а§Фа§∞ а§Єа§ђа§Єа•З а§Ха§Ѓ а§Ха•Аু১ ৙а§∞ а§Еа§Ъа•На§Ыа•З а§Па§Єа•За§Яа•На§Є ৮৺а•Аа§В а§ђа•За§Ъ ৙ৌа§Па§Ва§Ча•За•§ а§Єа§єа•А а§Єа§Ва§Ца•На§ѓа§Њ а§За§Є ৐ৌ১ ৙а§∞ ৮ড়а§∞а•На§≠а§∞ а§Ха§∞১а•А а§єа•И а§Ха§њ а§Ж৙ а§Яа•За§≤ а§∞а§ња§Єа•На§Х а§Ха•Л а§Ха•Иа§Єа•З ৶а•За§Ц১а•З а§єа•Иа§В; 2022 а§Ха•З ৶а•Ма§∞ а§Єа•З а§Ча•Ба§Ьа§∞а•З ৮ড়৵а•З৴а§Х а§За§Є а§Ьа•Ла§Ца§ња§Ѓ а§Ха•Л а§Еа§Іа§ња§Х ু৺১а•Н৵ ৶а•З১а•З а§єа•Иа§В, а§Ьа§ђа§Ха§њ 2024-2025 а§Ха•З а§Єа§Ва§Єа•Н৕ৌа§Ч১ а§Ъа§Ха•На§∞ а§Ѓа•За§В ৮ড়৵а•З৴ а§Ха§∞৮а•З ৵ৌа§≤а•З ৮ড়৵а•З৴а§Х а§За§Єа•З а§Ха§Ѓ ু৺১а•Н৵ ৶а•З১а•З а§єа•Иа§В а§Ха•На§ѓа•Ла§Ва§Ха§њ а§Й৮а•На§єа•За§В а§Ха§≠а•А а§За§Єа§Ха§Њ а§Й৙ৃа•Ла§Ч а§Ха§∞৮а•З а§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ ৮৺а•Аа§В ৙ৰ৊а•Аа•§ ৮ড়৵а•З৴ а§Ха•Л ৵ৌ৪а•Н১৵ড়а§Х а§Фа§∞ ৙а§∞а•Нৃৌ৙а•Н১ ুৌ১а•На§∞а§Њ а§Ѓа•За§В а§∞а§Ц৮ৌ а§Па§Х а§Єа§Єа•Н১ৌ а§ђа•Аа§Ѓа§Њ а§єа•И а§Ьа§ња§Єа§Ха§Њ а§Ха§ња§Єа•А а§Ха•Л а§≠а•А а§Ьа§∞а•Ва§∞১ ৙ৰ৊৮а•З ৙а§∞ ৙а§Ы১ৌ৵ৌ ৮৺а•Аа§В а§єа•Ла§§а§Ња•§

а§Е৙৮а•З а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л а§Ха§ђ а§Фа§∞ а§Ха•Иа§Єа•З а§∞а•Аа§ђа•Иа§≤а•За§Ва§Є а§Ха§∞а•За§В

৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ ৵৺ ৙а•На§∞а§Ха•На§∞а§ња§ѓа§Њ а§єа•И а§Ьа§ња§Єа§Ѓа•За§В а§Еа§Іа§ња§Ха§Ња§В৴ ৵ড়৵ড়৲ ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ъа•Б৙а§Ъৌ৙ а§Ђа§ња§∞ а§Єа•З а§Ха•За§В৶а•На§∞ড়১ а§єа•Л а§Ьৌ১а•З а§єа•Иа§Ва•§ а§Ха•На§∞ড়৙а•На§Яа•Л а§∞а§ња§Єа§∞а•На§Ъ а§∞ড়৙а•Ла§∞а•На§Я а§Ха•З а§Па§Х а§Еа§Іа•Нৃৃ৮ а§Ѓа•За§В 2014 а§Єа•З 2023 ১а§Х а§Ха•З а§°а•За§Яа§Њ а§Ха§Њ ৵ড়৴а•На§≤а•За§Ја§£ а§Ха§ња§ѓа§Њ а§Ча§ѓа§Њ, а§Ьа§ња§Єа§Ѓа•За§В а§Па§Х ৙ৌа§∞а§В৙а§∞а§ња§Х ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ѓа•За§В 2.5 ৙а•На§∞১ড়৴১ а§ђа§ња§Яа§Ха•Йа§З৮ а§Ж৵а§Ва§Я৮ ৙а§∞ а§Жа§Іа§Ња§∞ড়১ а§Жа§Ва§Ха§°а§Ља•З ৴ৌুড়а§≤ ৕а•За•§ ৐ড়৮ৌ ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ а§Ха•З а§Йа§Ъа•На§Ъ১ু ৴а•Б৶а•На§І а§∞а§ња§Яа§∞а•Н৮ ৙а•На§∞ৌ৙а•Н১ а§єа•Ба§Ж: ১а•А৮ ৵а§∞а•На§Ја•Ла§В а§Ха•А а§Е৵৲ড় а§Ѓа•За§В 178 ৙а•На§∞а§§а§ња§ґа§§а•§ а§Ѓа§Ња§Єа§ња§Х ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ а§Єа•З а§Ха•З৵а§≤ 97 ৙а•На§∞১ড়৴১ а§∞а§ња§Яа§∞а•Н৮ а§Ѓа§ња§≤а§Ња•§ а§≤а•За§Хড়৮ а§Ѓа§Ња§Єа§ња§Х ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ а§Ѓа•За§В а§Еа§Іа§ња§Х১ু а§Ча§ња§∞ৌ৵а§Я а§≠а•А а§Єа§ђа§Єа•З а§Ха§Ѓ а§∞а§єа•Аа•§ ৴ৌа§∞а•Н৙ а§Е৮а•Б৙ৌ১ а§Ха•З а§Жа§Іа§Ња§∞ ৙а§∞ ১а•На§∞а•Иа§Ѓа§Ња§Єа§ња§Х ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ а§Єа§ђа§Єа•З а§Еа§Ъа•На§Ыа§Њ ৪ৌ৐ড়১ а§єа•Ба§Жа•§

а§Ха•З৵а§≤ а§Ха•На§∞ড়৙а•На§Яа•Ла§Ха§∞а•За§Ва§Єа•А ৵ৌа§≤а•З ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•З а§≤а§ња§П, ৵а•Нৃৌ৵৺ৌа§∞а§ња§Х ৮ড়ৃু а§Ха•Иа§≤а•За§Ва§°а§∞-а§Жа§Іа§Ња§∞ড়১ а§Ха•З а§ђа§Ьа§Ња§ѓ а§Єа•Аа§Ѓа§Њ-а§Жа§Іа§Ња§∞ড়১ а§єа•И: а§Ха§ња§Єа•А а§≠а•А ৴а•За§ѓа§∞ а§Ха•Л а§∞а•Аа§ђа•Иа§≤а•За§Ва§Є а§Ха§∞а•За§В а§Ьа§ња§Єа§Ха§Њ ৵ৌ৪а•Н১৵ড়а§Х а§≠а§Ња§∞ а§Йа§Єа§Ха•З а§≤а§Ха•На§Ја•На§ѓ а§Єа•З 25 ৙а•На§∞১ড়৴১ а§Єа•З а§Еа§Іа§ња§Х ৐৥৊ а§Ча§ѓа§Њ а§єа•Л, а§ѓа§Њ ৙а•Ва§∞а•З ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л ১ড়ুৌ৺а•А а§Жа§Іа§Ња§∞ ৙а§∞ а§∞а•Аа§ђа•Иа§≤а•За§Ва§Є а§Ха§∞а•За§В, а§Ьа•Л а§≠а•А ৙৺а§≤а•З а§єа•Ла•§ а§За§Єа§Єа•З а§Ха§Ња§∞а•На§∞৵ৌа§И ১৐ ৴а•Ба§∞а•В а§єа•Л১а•А а§єа•И а§Ьа§ђ ৵ৌ৪а•Н১৵ а§Ѓа•За§В а§За§Єа§Ха•А а§Ж৵৴а•На§ѓа§Х১ৌ а§єа•Л১а•А а§єа•И а§Фа§∞ ৴ৌа§В১ ১ড়ুৌ৺ড়ৃа•Ла§В а§Ѓа•За§В а§≤а•З৮৶а•З৮ а§Ха§∞ а§Єа§Ва§ђа§Ва§Іа•А ৙а§∞а•З৴ৌ৮а•А а§Єа•З а§ђа§Ъа§Њ а§Ьа§Њ а§Єа§Х১ৌ а§єа•Иа•§ а§Еа§Іа§ња§Ха§Ња§В৴ а§Ха•На§Ја•З১а•На§∞а§Ња§Іа§ња§Ха§Ња§∞а•Ла§В а§Ѓа•За§В ৙а•На§∞১а•На§ѓа•За§Х а§∞а•Аа§ђа•Иа§≤а•За§Ва§Є а§Па§Х а§Ха§∞ а§ѓа•Ла§Ча•На§ѓ а§Ша§Я৮ৌ а§єа•И, а§За§Єа§≤а§ња§П а§Єа•Аа§Ѓа§Њ ৮ড়ৃু ৵ড়১а•Н১а•Аа§ѓ а§Фа§∞ ৵а•Нৃ৵৺ৌа§∞а§ња§Х ৶а•Л৮а•Ла§В ৶а•Га§Ја•На§Яа§ња§ѓа•Ла§В а§Єа•З ু৺১а•Н৵৙а•Ва§∞а•На§£ а§єа•Иа•§

৵а•Нৃ৵৺ৌа§∞а§ња§Х ৙৺а§≤а•В а§≠а•А ুৌৃ৮а•З а§∞а§Ц১ৌ а§єа•Иа•§ ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ а§Ха§Њ а§Еа§∞а•Н৕ а§єа•И а§Й৮ ৴а•За§ѓа§∞а•Ла§В а§Ха•Л а§ђа•За§Ъ৮ৌ а§Ьড়৮а•На§єа•Ла§В৮а•З а§Еа§Ъа•На§Ыа§Њ ৙а•На§∞৶а§∞а•Н৴৮ а§Ха§ња§ѓа§Њ а§єа•И а§Фа§∞ а§Й৮ ৴а•За§ѓа§∞а•Ла§В а§Ха•Л а§Ца§∞а•А৶৮ৌ а§Ьড়৮а•На§єа•Ла§В৮а•З а§Ца§∞а§Ња§ђ ৙а•На§∞৶а§∞а•Н৴৮ а§Ха§ња§ѓа§Њ а§єа•И; а§ѓа§є а§Ха§ња§Єа•А а§Ха•Л а§≠а•А ৙৪а§В৶ ৮৺а•Аа§В а§Жа§§а§Ња•§ а§Па§Х а§≤а§ња§Цড়১ ৮ড়ৃু а§єа•Л৮а•З а§Єа•З а§ѓа§є а§Ъа§Ња§∞а•На§Я ৶а•За§Ц১а•З а§єа•Ба§П а§≤а§ња§П а§Ьৌ৮а•З ৵ৌа§≤а•З ৵ড়৵а•За§Ха§Ња§Іа•А৮ ৮ড়а§∞а•На§£а§ѓ а§Ха•З а§ђа§Ьа§Ња§ѓ а§Па§Х а§ѓа§Ња§В১а•На§∞а§ња§Х а§Ха•На§∞а§ња§ѓа§Њ ৐৮ а§Ьৌ১а•А а§єа•Иа•§

৵а•З а§Ча§≤১ড়ৃৌа§Б а§Ьа•Л '৵ড়৵ড়৲' ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л ৵ড়ীа§≤ а§Ха§∞ ৶а•З১а•А а§єа•Иа§В

а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ѓа•За§В ৵ড়৵ড়৲১ৌ а§≤ৌ৮а•З а§Ха•З ৙а•На§∞а§ѓа§Ња§Є а§Е৮а•Бুৌ৮ড়১ ১а§∞а•Аа§Ха•Ла§В а§Єа•З ৵ড়ীа§≤ а§єа•Л а§Ьৌ১а•З а§єа•Иа§В, а§Фа§∞ а§єа§∞ а§Ъа§Ха•На§∞ а§Ха•З ৐ৌ৶ а§Ха•З ৵ড়৴а•На§≤а•За§Ја§£а•Ла§В а§Ѓа•За§В ৵৺а•А ৙а•Иа§Яа§∞а•Н৮ ৪ৌু৮а•З а§Ж১а•З а§єа•Иа§Ва•§

৙৺а§≤а•А ৐ৌ১, ৵ড়৵ড়৲а•Аа§Ха§∞а§£ а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§Ыড়৙ৌ а§єа•Ба§Ж а§Єа§Ва§Ха•За§В৶а•На§∞а§£а•§ ৙ৌа§Ва§Ъ а§П৕а•За§∞а§ња§ѓа§Ѓ а§Па§≤2 а§Яа•Ла§Х৮, а§Па§≤2 ৮а•Иа§∞а•За§Яড়৵ а§ђа•Аа§Яа§Њ ৙а§∞ а§Па§Х а§єа•А ৶ৌа§В৵ а§Ха•А ১а§∞а§є а§Ха§Ња§Ѓ а§Ха§∞১а•З а§єа•Иа§В, а§Ъа§Ња§єа•З а§Ж৙а§Ха•З ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Яа•На§∞а•Иа§Ха§∞ а§Ѓа•За§В а§≤а•Ла§Ча•Л а§Ха•А ৙а§Ва§Ха•Н১ড় а§Ха•Иа§Єа•А а§≠а•А ৶ড়а§Ца•За•§ а§ѓа§єа•А ৐ৌ১ ৙ৌа§Ва§Ъ а§Па§Жа§И а§Яа•Ла§Х৮ а§ѓа§Њ ৙ৌа§Ва§Ъ а§Єа•Ла§≤ৌ৮ৌ а§За§Ха•Ла§Єа§ња§Єа•На§Яа§Ѓ ৙а•На§≤а•З ৙а§∞ а§≠а•А а§≤а§Ња§Ча•В а§єа•Л১а•А а§єа•Иа•§

৶а•Ва§Єа§∞а§Њ, а§Єа§ђ а§Ха•Ба§Ы а§Па§Х а§єа•А а§Ъа•З৮ ৙а§∞ а§∞а§Ца§®а§Ња•§ а§Єа•Ла§≤ৌ৮ৌ а§За§Ха•Ла§Єа§ња§Єа•На§Яа§Ѓ а§Ха•З а§Яа•Ла§Х৮а•Ла§В а§Ха•Л 2025 а§Ѓа•За§В а§Ф৪১৮ 64.17 ৙а•На§∞১ড়৴১ а§Ха§Њ ৮а•Ба§Х৪ৌ৮ а§єа•Ба§Ж, а§Ьа§ђа§Ха§њ а§ђа§ња§Яа§Ха•Йа§З৮ а§Ха§Њ ৙а•На§∞৶а§∞а•Н৴৮ ৴ৌ৮৶ৌа§∞ а§∞а§єа§Ња•§ а§Ъа•З৮ а§∞а§ња§Єа•На§Х ৵ৌ৪а•Н১৵ড়а§Х а§єа•И, а§ђа•На§≤а•Йа§Ха§Ъа•З৮-৵ড়৴ড়ৣа•На§Я а§єа•И а§Фа§∞ ৵а•Нৃৌ৙а§Х а§ђа§Ња§Ьа§Ња§∞ а§Єа•З а§За§Єа§Ха§Њ а§Ха•Ла§И а§Єа§Ва§ђа§Ва§І ৮৺а•Аа§В а§єа•Иа•§

১а•Аа§Єа§∞а§Њ, а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Ха•З а§≤а§ња§П а§Ха•Ла§И а§Єа•Ба§∞а§Ха•Нৣড়১ ৵а•Нৃ৵৪а•Н৕ৌ ৮৺а•Аа§В а§єа•Иа•§ ৐ড়৮ৌ ৙а•Ва§Ва§Ьа•А а§Ха•З, а§Ча§ња§∞ৌ৵а§Я а§Ж৮а•З ৙а§∞ а§Ж৙а§Ха•Л а§Ха•Ба§Ы а§Й৙ৃа•Ла§Ча•А а§Ъа•Аа§Ьа§Љ а§ђа•За§Ъа§Ха§∞ а§Ха•Ба§Ы а§Фа§∞ а§Ца§∞а•А৶৮ৌ ৙ৰ৊১ৌ а§єа•И, а§Ьа§ња§Єа§Ха§Њ а§Жু১а•Ма§∞ ৙а§∞ ু১а§≤а§ђ а§єа•Л১ৌ а§єа•И а§ђа§ња§Яа§Ха•Йа§З৮ а§Ха•Л а§Єа§ђа§Єа•З ৮ড়а§Ъа§≤а•З а§Єа•Н১а§∞ ৙а§∞ а§ђа•За§Ъа§®а§Ња•§

а§Ъа•М৕ৌ, а§≠ৌ৵৮ৌ১а•На§Ѓа§Х а§Єа§В১а•Ба§≤а§®а•§ а§Ьа§ња§Є а§Ъа•Аа§Ьа§Љ а§Ха•А а§Ха•Аু১ ৶а•Ла§Ча•Б৮а•А а§єа•Л а§Ча§И а§єа•И а§Йа§Єа•З а§Фа§∞ а§Ца§∞а•А৶৮ৌ а§Фа§∞ а§Ьа§ња§Єа§Ха•А а§Ха•Аু১ а§Жа§Іа•А а§єа•Л а§Ча§И а§єа•И а§Йа§Єа•З а§Ыа•В৮а•З а§Єа•З а§З৮а§Ха§Ња§∞ а§Ха§∞৮ৌ а§Єа•Н৵ৌа§≠ৌ৵ড়а§Х ুৌ৮৵а•Аа§ѓ ৙а•На§∞১ড়а§Ха•На§∞а§ња§ѓа§Њ а§єа•И; ৮ড়ৃুа•Ла§В ৙а§∞ а§Жа§Іа§Ња§∞ড়১ ৶а•Га§Ја•На§Яа§ња§Ха•Ла§£ а§За§Єа§Єа•З а§ђа•З৺১а§∞ а§єа•Иа•§

৙ৌа§Ва§Ъ৵ৌ, ১৮ৌ৵ а§Ѓа•За§В а§Єа§єа§Єа§Ва§ђа§Ва§І а§Ха•А а§Е৮৶а•За§Ца•Аа•§ а§Еа§≤а§Ч-а§Еа§≤а§Ч а§Яа•Ла§Х৮, ৪ুৌ৮ а§Ча§ња§∞ৌ৵а§Яа•§ а§ђа§ња§Х৵ৌа§≤а•А а§Ха•З ৶а•Ма§∞ৌ৮ 0.75-0.90 а§Ха§Њ а§Єа§єа§Єа§Ва§ђа§Ва§І а§Йа§Ыа§Ња§≤ а§єа§∞ а§Ъа§Ха•На§∞ а§Ѓа•За§В ৵ড়৴а•Н৵৪৮а•Аа§ѓ а§∞а•В৙ а§Єа•З ৶ড়а§Ца§Ња§И ৶а•З১ৌ а§єа•И, а§Ьа§ња§Єа§Ѓа•За§В а§Е৙а•За§Ха•На§Ја§Ња§Ха•Г১ ৵а•Нৃ৵৪а•Н৕ড়১ Q1 2026 а§ђа§ња§Х৵ৌа§≤а•А а§≠а•А ৴ৌুড়а§≤ а§єа•Иа•§

а§Ы৆ৌ, а§Еа§≠а§ња§∞а§Ха•На§Ја§Њ а§Па§Ха§Ња§Ча•На§∞а§§а§Ња•§ FTX ৮а•З ৶ড়а§Ца§Ња§ѓа§Њ а§Ха§њ а§Па§Х а§Па§Ха•На§Єа§Ъа•За§Ва§Ь ৙а§∞ а§Яа•Ла§Х৮ ৵ড়৵ড়৲а•Аа§Ха§∞а§£ а§Ьа•Ла§Ца§ња§Ѓ а§Ха§Њ ৵ড়৵ড়৲а•Аа§Ха§∞а§£ ৮৺а•Аа§В а§єа•Иа•§ а§Ха§Ѓ а§Єа•З а§Ха§Ѓ а§Па§Х а§Єа•Н৵-а§Еа§≠а§ња§∞а§Ха•На§Ја§Њ ৵а•Йа§≤а•За§Я а§Фа§∞ а§Па§Х а§ѓа§Њ ৶а•Л ৙а•На§∞১ড়ৣа•Н৆ড়১ а§Еа§≠а§ња§∞а§Ха•На§Ја§Њ а§Па§Ьа•За§Ва§Яа•Ла§В а§Ха•З а§ђа•Аа§Ъ а§єа•Ла§≤а•На§°а§ња§Ва§Ча•На§Є а§Ха•Л ৵ড়а§≠а§Ња§Ьড়১ а§Ха§∞а•За§Ва•§

а§Ъа§∞а§£ ৶а§∞ а§Ъа§∞а§£ 2026 а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л ৐৮ৌ৮ৌ

а§К৙а§∞ ৵а§∞а•На§£а§ња§§ ৵ড়৵ড়৲ а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л ৐৮ৌ৮а•З а§Ха•З а§≤а§ња§П а§Па§Х ৵а•Нৃৌ৵৺ৌа§∞а§ња§Х а§Ха•На§∞а§Ѓ:

1. а§Ха•Ба§≤ а§Єа§В৙১а•Н১ড় а§Ха•З а§єа§ња§Єа•На§Єа•З а§Ха•З а§∞а•В৙ а§Ѓа•За§В а§Ха•На§∞ড়৙а•На§Яа•Л ৮ড়৵а•З৴ а§Ха§Њ а§Жа§Ха§Ња§∞ ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха§∞а•За§Ва•§ а§Ъа§Ња§∞а•На§≤а•На§Є ৴а•Н৵ৌ৐ а§Ха•З 2025 а§Ѓа•Йа§°а§∞а•Н৮ ৵а•За§≤а•Н৕ а§Єа§∞а•Н৵а•З ৪৺ড়১ а§Еа§Іа§ња§Ха§Ња§В৴ ৙а•На§∞а§Ѓа•Ба§Ц а§Єа§≤а§Ња§єа§Ха§Ња§∞а•Ла§В а§Ха§Њ ুৌ৮৮ৌ а§єа•И а§Ха§њ ৮ড়৵а•З৴а§Х а§Ф৪১৮ а§≤а§Ча§≠а§Ч 10 ৙а•На§∞১ড়৴১ а§Ха•На§∞ড়৙а•На§Яа•Л а§Ѓа•За§В ৮ড়৵а•З৴ а§Ха§∞১а•З а§єа•Иа§В; а§ѓа§є а§Єа•Аа§Ѓа§Њ а§Ьа•Ла§Ца§ња§Ѓ ৪৺৮৴а•Аа§≤১ৌ ৙а§∞ а§Жа§Іа§Ња§∞ড়১ а§єа•Л৮а•А а§Ъа§Ња§єа§ња§П, ৮ а§Ха§њ а§Й১а•На§Єа§Ња§є ৙а§∞а•§

2. а§Па§Х а§Ж৵а§Ва§Я৮ ৥ৌа§Ва§Ъа§Њ а§Ъа•Б৮а•За§В а§Фа§∞ а§Ха§Ѓ а§Єа•З а§Ха§Ѓ ৙а•Ва§∞а•З а§Па§Х ৵а§∞а•На§Ј ১а§Х а§Йа§Єа•А ৙а§∞ а§Яа§ња§Ха•З а§∞а§єа•За§Ва•§ ৮а§П ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•З а§≤а§ња§П а§Ха•Ла§∞-а§Єа•Иа§Яа•За§≤а§Ња§За§Я а§Па§Х а§Єа§Ѓа§Э৶ৌа§∞а•А а§≠а§∞а§Њ ৵ড়а§Ха§≤а•Н৙ а§єа•Иа•§

3. а§Ха§Ња§Ча§Ь ৙а§∞ а§Е৙৮а•З ৮ড়৵а•З৴ а§≤а§Ха•На§Ја•На§ѓа•Ла§В а§Ха•Л ৙а§∞а§ња§≠ৌৣড়১ а§Ха§∞а•За§В: а§ђа•Аа§Яа•Аа§Єа•А, а§Иа§Яа•Аа§Па§Ъ, а§≤а§Ња§∞а•На§Ь-а§Ха•И৙ а§Са§≤а•На§Яа§Ха•Йа§З৮, а§Єа•За§Ха•На§Яа§∞ а§ђа•За§Яа•На§Є, а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮, а§ѓа•Аа§≤а•На§° ৙а•Ла§Ьа•Аа§ґа§®а•§ 100 а§Ха•З а§ѓа•Ла§Ч ৵ৌа§≤а•З а§≤а§Ха•На§Ја•На§ѓ ৙а•На§∞১ড়৴১ ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха§∞а•За§Ва•§

4. ৙а•На§∞১а•На§ѓа•За§Х а§Єа•На§≤а•А৵ а§Ха•Л а§≠а§∞৮а•З а§Ха•З а§≤а§ња§П ৵ড়৴ড়ৣа•На§Я а§Па§Єа•За§Я а§Ъа•Б৮а•За§Ва•§ а§Єа•За§Ха•На§Яа§∞ а§Єа•Аа§Ѓа§Њ (৙а•На§∞১ড় а§Єа•За§Ха•На§Яа§∞ ৶а•Л а§Єа•З а§Еа§Іа§ња§Х а§Яа•Ла§Х৮ ৮৺а•Аа§В) а§Фа§∞ а§Ъа•З৮ а§Єа•Аа§Ѓа§Њ (а§Ха§ња§Єа•А а§≠а•А а§Ъа•З৮ ৙а§∞ а§Жа§Іа•З а§Єа•З а§Еа§Іа§ња§Х а§Са§≤а•На§Я ৮৺а•Аа§В) а§Ха§Њ а§Й৙ৃа•Ла§Ч а§Ха§∞а•За§Ва•§

5. а§Єа•Ба§∞а§Ха•Нৣড়১ а§Цৌ১а•Ла§В а§Ха§Њ а§Ъৃ৮ а§За§Є ৙а•На§∞а§Ха§Ња§∞ а§Ха§∞а•За§В: а§Ѓа•Ба§Ца•На§ѓ а§≤а•З৮৶а•З৮ а§Ха•З а§≤а§ња§П а§Па§Х а§єа§Ња§∞а•Нৰ৵а•За§ѓа§∞ ৵а•Йа§≤а•За§Я, а§Фа§∞ а§Яа•На§∞а•За§°а§ња§Ва§Ч а§Фа§∞ а§≤а§Ња§≠ а§Ха•З а§≤а§ња§П а§Па§Х а§ѓа§Њ ৶а•Л ৙а•На§∞১ড়ৣа•Н৆ড়১ а§Па§Ха•На§Єа§Ъа•За§Ва§Ьа•§ а§Ха§≠а•А а§≠а•А а§єа§∞ а§Ъа•Аа§Ь а§Ха•З а§≤а§ња§П а§Па§Х а§єа•А а§Па§Ха•На§Єа§Ъа•За§Ва§Ь а§Ха§Њ а§Й৙ৃа•Ла§Ч ৮ а§Ха§∞а•За§Ва•§

6. ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ ৮ড়ৃু а§≤а§ња§Ц а§≤а•За§В: 25 ৙а•На§∞১ড়৴১ ৵ড়а§Ъа§≤৮ а§Яа•На§∞а§ња§Ча§∞, ৪ৌ৕ а§єа•А ১ড়ুৌ৺а•А а§Єа§Ѓа•Аа§Ха•На§Ја§Ња•§ а§Ха•Иа§≤а•За§Ва§°а§∞ а§Ѓа•За§В а§∞а§ња§Ѓа§Ња§За§Ва§°а§∞ а§Єа•За§Я а§Ха§∞а•За§Ва•§

7. ৵ৌа§∞а•На§Ја§ња§Х а§∞а•В৙ а§Єа•З а§Ђа•На§∞а•Зু৵а§∞а•На§Х а§Ха•А а§Єа§Ѓа•Аа§Ха•На§Ја§Њ а§Ха§∞а•За§Ва•§ ১ড়ুৌ৺а•А а§Жа§Іа§Ња§∞ ৙а§∞ ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•А а§Єа§Ѓа•Аа§Ха•На§Ја§Њ а§Ха§∞а•За§Ва•§ ৶а•И৮ড়а§Х а§Ха•Аু১а•Ла§В а§Ха•А а§Ьа§Ња§Ба§Ъ ১৐ ১а§Х ৮ а§Ха§∞а•За§В а§Ьа§ђ ১а§Х а§Ха§њ а§Ж৙а§Ха•Л а§Е৙৮а•А ৙а•На§∞১ড়а§Ха•На§∞а§ња§ѓа§Ња§Уа§В а§Ха•З а§Ха§Ња§∞а§£ ৮а•Ба§Х৪ৌ৮ а§Й৆ৌ৮ৌ ৙৪а§В৶ ৮ а§єа•Ла•§

а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ѓа•За§В ৵ড়৵ড়৲১ৌ а§≤ৌ৮а•З а§Ха•З а§ђа§Ња§∞а•З а§Ѓа•За§В а§Еа§В১ড়ু ৵ড়а§Ъа§Ња§∞ (#__11##)

а§Е৙৮а•З а§Ха•На§∞ড়৙а•На§Яа•Л ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л ৵ড়৵ড়৲১ৌ৙а•Ва§∞а•На§£ ৐৮ৌ৮а•З а§Ха§Њ ১а§∞а•Аа§Ха§Њ ৶а•Л ৐ৌ১а•Ла§В ৙а§∞ ৮ড়а§∞а•На§≠а§∞ а§Ха§∞১ৌ а§єа•И: а§Ж৙а§Ха•З а§Яа•Ла§Х৮ а§≤а§ња§Єа•На§Я а§Ха•З ৙а•Аа§Ыа•З а§Ха§Њ а§Ж৵а§Ва§Я৮ а§Ча§£а§ња§§ а§Фа§∞ а§Йа§Єа•З а§Ђа§ња§∞ а§Єа•З а§Єа§В১а•Ба§≤ড়১ а§Ха§∞৮а•З а§Ха§Њ а§Е৮а•Ба§ґа§Ња§Єа§®а•§ а§Ж৙а§Ха•З ৙ৌ৪ а§Ѓа•Ма§Ьа•В৶ а§Яа•Ла§Х৮а•Ла§В а§Ха•А а§Єа§Ва§Ца•На§ѓа§Њ а§≤а§Ча§≠а§Ч ৮а§Ча§£а•На§ѓ а§єа•Иа•§ а§Па§Ха§Ња§Ча•На§∞১ৌ а§єа•А а§Еа§Іа§ња§Ха§Ња§В৴ ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л а§Ха•Л а§ђа§∞а•Н৐ৌ৶ а§Ха§∞ ৶а•З১а•А а§єа•И, а§Фа§∞ BIS а§°а•За§Яа§Њ ৶ড়а§Цৌ১ৌ а§єа•И а§Ха§њ а§Ха•На§∞ড়৙а•На§Яа•Л а§Ха•З ৙৺а§≤а•З а§°а•З৥৊ ৶৴а§Х а§Ѓа•За§В а§ѓа§є ৐ৌ১ а§Єа§Ъ ৪ৌ৐ড়১ а§єа•Ба§И а§єа•Иа•§ а§Па§Х а§Ра§Єа§Њ ৥ৌа§Ва§Ъа§Њ а§Ъа•Б৮а•За§В а§Ьа•Л а§Ж৙а§Ха•А а§Ьа•Ла§Ца§ња§Ѓ ৪৺৮৴а•Аа§≤১ৌ а§Ха•З а§Е৮а•Ба§Ха•Ва§≤ а§єа•Л, ৙а•На§∞১а•На§ѓа•За§Х а§Ха•На§Ја•З১а•На§∞ ৙а§∞ а§Єа•Аа§Ѓа§Њ ৮ড়а§∞а•На§Іа§Ња§∞ড়১ а§Ха§∞а•За§В, а§Па§Х ৵ৌ৪а•Н১৵ড়а§Х а§Єа•На§Яа•За§ђа§≤а§Ха•Йа§З৮ а§Фа§∞ а§ѓа•Аа§≤а•На§° а§Єа•На§≤а•А৵ а§∞а§Ца•За§В, а§Фа§∞ а§Па§Х а§≤а§ња§Цড়১ ৙а•Б৮а§∞а•На§Єа§В১а•Ба§≤৮ ৮ড়ৃু а§Ха§Њ ৙ৌа§≤৮ а§Ха§∞а•За§В а§Ьа§ња§Єа•З а§Ж৙ а§≤а§ња§Цড়১ а§∞а•В৙ а§Ѓа•За§В ৪ৌ৐ড়১ а§Ха§∞ а§Єа§Ха•За§Ва•§ а§Еа§Ча§≤а§Њ 70 ৙а•На§∞১ড়৴১ а§Ха§Њ ৮а•Ба§Х৪ৌ৮ а§Эа•За§≤৮а•З ৵ৌа§≤а§Њ ৙а•Ла§∞а•На§Яа§Ђа•Ла§≤а§ња§ѓа•Л ৵৺а•А а§єа•Ла§Ча§Њ а§Ьа§ња§Єа§Ха•З а§Ѓа§Ња§≤а§ња§Х ৮а•З ৮а•Ба§Х৪ৌ৮ ৴а•Ба§∞а•В а§єа•Л৮а•З а§Єа•З ৙৺а§≤а•З а§єа•А ১ৃ а§Ха§∞ а§≤а§ња§ѓа§Њ ৕ৌ а§Ха§њ а§Ха•На§ѓа§Њ а§Ха§∞৮ৌ а§єа•И, а§Фа§∞ ৮а•Ба§Х৪ৌ৮ а§єа•Л৮а•З ৙а§∞ а§≠а•А а§Йа§Є ৙а§∞ а§Ха§Ња§ѓа§Ѓ а§∞а§єа§Ња•§