چین لینک در مقابل کوانت 2026: تفاوتهای کلیدی لینک در مقابل کیوانتی

تفاوت بین چینلینک و کوانت در سال ۲۰۲۶ چیست؟ هر دو پروژه قول دادهاند که سیستمهای مالی سنتی و فناوری بلاکچین را به هم پیوند دهند، اما این پل را از دو سر مخالف میگذرانند. چینلینک دادهها و پیامرسانی بین زنجیرهای را از سمت بلاکچین عمومی تقویت میکند. کوانت سمت بانک را هدف قرار میدهد و نرمافزاری میسازد که به سیستمهای مالی سنتی و شبکههای بلاکچین اجازه میدهد از طریق یک API واحد با هم صحبت کنند. هر دو آوریل ۲۰۲۶ را بیسروصدا صرف نقد کردن چکهای مشارکتی کردهاند. چینلینک در ۲۱ آوریل یک حسابرسی SOC 2 نوع ۲ توسط Deloitte ارسال کرد و سه روز بعد در بازار AWS فهرست شد. کوانت آزمایش ادغام SWIFT را برای ISO 20022 در ۴ آوریل به پایان رساند و اکنون چند روز تا راهاندازی شبکه سپرده استرلینگ توکنیزه شده بریتانیا فاصله دارد. دو مسیر متفاوت، مقصد یکسان. بنابراین کدام یک به سبد سهام شما، پشته شما یا هر دو تعلق دارد؟

این راهنما، بحث چینلینک در مقابل کوانت را به شیوهای که یک تحلیلگر انجام میدهد، تجزیه و تحلیل میکند: اقتصاد توکنی در کنار هم، فناوریهایی که واقعاً با هم تفاوت دارند، فهرستهای مشارکت با نامها به جای صفتها، و ریسکهای صادقانه هر طرف. در پایان، شما باید بدانید که آیا لینک، کوانت یا ترکیبی از این دو، با روشی که میخواهید روی مرحله بعدی کریپتو شرطبندی کنید، مطابقت دارد یا خیر.

چین لینک (LINK) چیست؟ شبکه اوراکل

قبل از اینکه به طور صحیح به مقایسه چین لینک در مقابل کوانت بپردازیم، به تصویر روشنی از هر پروژه به تنهایی نیاز دارید. چین لینک یک شبکه اوراکل غیرمتمرکز است و در هسته خود، چین لینک یک لایه داده برای شبکههای بلاکچین است. این شبکه دادههای دنیای واقعی، مانند قیمت زنده طلا یا نتیجه یک مسابقه فوتبال، را به قراردادهای هوشمندی منتقل میکند که نمیتوانند به تنهایی اطلاعات خارجی را دریافت کنند. چین لینک با اتصال بلاکچینهای مختلف به منابع داده خارجی عمل میکند. بدون اوراکل، یک قرارداد هوشمند یک ماشین حساب بدون ورودی است. با چین لینک، میتواند به هر کاری که جهان انجام میدهد واکنش نشان دهد، به همین دلیل است که پروتکلهای مالی غیرمتمرکز، حجم زیادی از خدمات چین لینک را مصرف میکنند.

توکن LINK چیزی است که اپراتورهای گره اوراکل با آن حقوق میگیرند و اکنون به عنوان وثیقه در Chainlink Staking نسخه ۰.۲ نیز عمل میکند، جایی که حدود ۴۵ میلیون LINK (تقریباً ۶.۲٪ از عرضه در گردش) برای پشتیبانی از کیفیت تغذیه دادهها قفل شده است.

اعداد و ارقام گویای همه چیز هستند. طبق گزارش DefiLlama، چینلینک ۶۷ تا ۷۰ درصد از کل بازار اوراکلهای غیرمتمرکز را در اختیار دارد. بررسی فصلی سهماهه اول ۲۰۲۶، ارزش تجمعی ایجاد شده توسط چینلینک را ۲۸ تریلیون دلار، با بیش از ۲۰۰۰ فید قیمت فعال و بیش از ۹۳ میلیارد دلار ارزش کل تضمین شده در سراسر زنجیرههایی که از آنها پشتیبانی میکند، تعیین کرده است. شبکه چینلینک، با هر معیار معقولی، اوراکل غالب در حوزه ارزهای دیجیتال است.

کوانت (QNT) و اورلجر چیست؟

کوانت (Quant) شکل برعکس است. در حالی که چینلینک (Chainlink) به عنوان یک شبکه اوراکل عمومی و غیرمتمرکز فعالیت میکند، کوانت یک شرکت نرمافزاری بریتانیایی به نام Quant Network Ltd است که مجوز یک پشته تعاملپذیری به نام Overledger را به بانکها، دولتها و شرکتهای بزرگ ارائه میدهد.

اورلجر (Overledger) یک سیستم عامل برای فناوری دفتر کل توزیعشده است. این سیستم عامل به جای اینکه درون بلاکچینها قرار گیرد، روی آنها قرار میگیرد و یک رابط برنامهنویسی کاربردی (API) واحد را در اختیار بانک قرار میدهد که به بانک اجازه میدهد بدون یادگیری نحوهی عملکرد هر بلاکچین، از آنها بخواند و در آنها بنویسد. علاوه بر اورلجر، کوانت (Quant) کوانتنت (QuantNet) را ساخته است که تسویه حسابهای قابل برنامهریزی را بین پول بانک، سپردههای توکنیزه شده و استیبلکوینها هماهنگ میکند. کوانتنت در سپتامبر ۲۰۲۵ در سیبوس (Sibos) لندن راهاندازی شد.

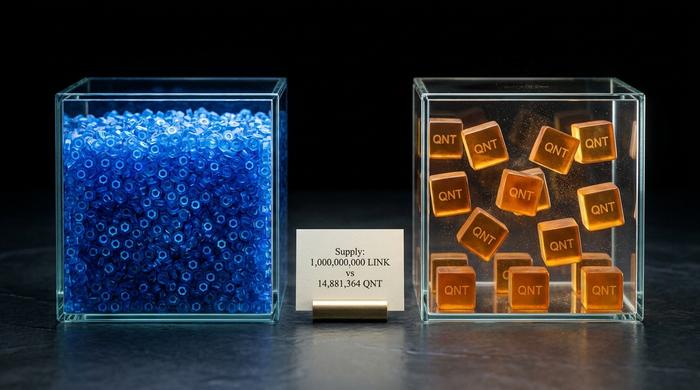

توکن QNT به عنوان یک کلید دسترسی عمل میکند. شرکتها برای اجرای دروازههای Overledger باید QNT را قفل کنند. کل عرضه در حدود ۱۴.۶ میلیون توکن ثابت است که تقریباً ۱۴.۵۴ میلیون از آن در حال حاضر به ازای هر CoinGecko در گردش است. Quant بر جنبه بانکی ارزهای دیجیتال تمرکز دارد و Quant در سال ۲۰۲۶ مستقیماً در مورد ادغام مالی سنتی است. تفاوت بین Chainlink و Quant در یک جمله این است: Chainlink دادهها را به قراردادهای هوشمند متصل میکند، در حالی که Quant به بانکها اجازه میدهد بدون بازسازی پشته خود به چندین بلاکچین متصل شوند.

مقایسه Chainlink در مقابل Quant: در یک نگاه

قبل از اینکه عمیقتر شویم، در اینجا یک تصویر کلی از این دو ارز دیجیتال ارائه شده است. اعداد از CoinGecko و CoinMarketCap تا تاریخ 30 آوریل 2026 گرفته شدهاند.

| متریک | چین لینک (LINK) | کمیت (QNT) |

|---|---|---|

| قیمت | ۹.۱۵ دلار | ۶۹-۷۴ دلار |

| ارزش بازار | حدود ۶.۶۵ میلیارد دلار | ۰.۸۴ تا ۱.۰۲ میلیارد دلار |

| رتبه | #17 | #۶۲-۶۷ |

| گردش / حداکثر عرضه | ۷۲۷ام / ۱ب | ۱۴.۵۴ میلیون / ۱۴.۶ میلیون |

| بالاترین رکورد تمام دوران | ۵۲.۷۰ دلار (مه ۲۰۲۱) | ۴۲۷.۴۲ دلار (سپتامبر ۲۰۲۱) |

| پایین از ATH | -۸۴٪ | -۸۳.۷٪ |

| محصول اصلی | شبکه اوراکل غیرمتمرکز + CCIP | اورلجر + کوانتنت |

| ابزار توکن | پرداخت به اپراتورهای گره، وثیقه گذاری | قفل مجوز برای دروازههای Overledger |

| بازار اولیه | دیفای، وب ۳، توکنیزاسیون RWA | بانکها، بانکهای مرکزی، پرداختهای تنظیمشده |

| تمرکززدایی | بالا | کم (شرکت کوانت لیمیتد اپراتور مرکزی است) |

دو چیز متفاوت. هر دو در حال حاضر حدود ۸۴ درصد پایینتر از اوج خود در سال ۲۰۲۱ معامله میشوند، حتی با وجود اینکه اصول بنیادی اکنون قویتر از آن زمان هستند. اگر میخواهید چینلینک و کوانت را فقط بر اساس اعداد مقایسه کنید، این نقطه شروع شماست: ارزش بازار، حجم، عرضه و آنچه هر توکن در واقع برای شما میخرد را مقایسه کنید.

معماری: اوراکلها در مقابل اورلجر چند زنجیرهای

سادهترین راه برای درک تفاوت چینلینک و کوانت، ترسیم تصویر است.

چینلینک شبکهای از اپراتورهای گره مستقل است که دادههای خارجی را دریافت، امضا و به هر قرارداد هوشمندی که به آنها در LINK پرداخت میکند، تحویل میدهند. هزاران گره، صدها اپراتور گره وجود دارد و اعتماد از تجمیع رمزنگاری ناشی میشود: اگر اکثر گرهها عدد یکسانی را گزارش دهند، آن عدد به عنوان حقیقت در نظر گرفته شده و روی زنجیره منتشر میشود. این استدلال اوراکلها در مقابل تغذیه متمرکز در یک پاراگراف است.

کوانت (Quant) مسیر دیگری را در پیش میگیرد. اورلجر (Overledger) یک لایه میانافزار متنباز است که به عنوان نرمافزار در داخل مراکز داده بانکی و روی فضای ابری سازمانی اجرا میشود. این لایه یک مجموعه اعتبارسنج عمومی را اجرا نمیکند. این لایه، یک مدل امنیتی توکن-اقتصادی مانند اتریوم یا چینلینک (Chainlink) تولید نمیکند. اعتماد از مجوزها، حسابرسیها و قراردادهایی ناشی میشود که کوانت نتورک لیمیتد (Quant Network Ltd) با هر مشتری امضا میکند. این بیشتر شبیه ویزا (Visa) است تا بیتکوین (Bitcoin).

از این امر دو نتیجه حاصل میشود:

- چینلینک در غیرمتمرکز بودن و قابلیت تأیید برنده است. هر کسی میتواند گرهها، فیدها و تاریخچه درون زنجیره را بررسی کند.

- کوانت با آشنایی با مقررات برنده میشود. یک مسئول انطباق در یک بانک که عبارت «کوانت نتورک لیمیتد، حسابرسی شده، پیمانکاری شده» را میخواند، متوجه میشود که چه چیزی میخرد. همان مسئولی که عبارت «شبکه اوراکل غیرمتمرکز» را میخواند، به یک مترجم نیاز دارد.

هر دو به صورت چند زنجیرهای اجرا میشوند. چینلینک بیش از ۶۰ بلاکچین را از طریق CCIP به هم متصل میکند. کوانت از طریق درگاههای Overledger به چندین بلاکچین متصل میشود. وعده اتصال بلاکچینها بدون هزینه یا مشکل یکسان است. چیزی که متفاوت است این است که به چه کسی برای انجام این کار اعتماد میکنید. لینک برای پرداخت به گرهها استفاده میشود؛ کیوانتی برای صدور مجوز درگاهها.

اقتصاد توکنی: مدل سودمندی لینک در مقابل مدل کمیابی کوینانتی

اقتصاد توکنی جایی است که مقایسهی چینلینک در مقابل کوانت (quant) بسیار دقیق میشود.

لینک (LINK) یک توکن کاربردی است. کل عرضه ۱ میلیاردی آن زیاد است و همه آن در گردش نیست: امروزه ۷۲۷ میلیون در گردش است و برنامه انتشار ثابتی دارد که منتقدان آن را تقریباً ۷٪ از کل عرضه در سال تخمین میزنند. تز پشت لینک، حجم آن است. با افزایش پروتکلهای استفادهکننده از خدمات چینلینک، تقاضا برای لینک برای پرداخت به اپراتورهای گره و بازگرداندن وثیقههای استیکینگ نیز افزایش مییابد. برنامه استیکینگ اخیر حدود ۴۵ میلیون لینک (۶.۲٪ از عرضه در گردش) را قفل میکند و به هر سهامگذار جامعه حدود ۴.۳۲٪ سود سالانه میدهد. طبق بررسی چینلینک در سهماهه اول ۲۰۲۶، ETFهای لحظهای لینک در ایالات متحده از زمان راهاندازی در سال جاری تقریباً ۱۱۱.۵ میلیون دلار جذب کردهاند.

QNT یک توکن مبتنی بر کمبود است. حداکثر عرضه: ۱۴,۸۸۱,۳۶۴. همین. هیچ تورمی، هیچ صدور جدیدی، هیچ پاداش اعتبارسنجی برای رقیق کردن دارندگان وجود ندارد. تز پشت QNT این است که از آنجایی که شرکتها باید QNT را برای اجرای مجوزهای دروازه قفل کنند، شناوری موجود برای معاملهگران کاهش مییابد و قیمت باید تقاضای جدید را در برابر یک استخر ثابت جذب کند. کوانت بیشتر از مدل یک مجوز نرمافزاری پیشپرداخت پیروی میکند: یک بار پرداخت کنید، توکنها را قفل کنید، به کار خود ادامه دهید.

هر دو استدلال مشکل دارند.

- برای LINK، سوال بیپاسخ این است که آیا جذب محصول درون زنجیرهای، با نرخی که ارزش بازار این توکن نشان میدهد، به درآمد مبتنی بر LINK تبدیل میشود یا خیر.

- برای QNT، سوال بیپاسخ این است که چه تعداد توکن در واقع در پیادهسازیهای Overledger قفل شدهاند. Quant Ltd این رقم را منتشر نمیکند و مطالب اخیر سازمانی در مورد QuantNet و پروژههای همسو با ECB اغلب QNT را به طور کامل حذف میکنند.

این بحث چینلینک در مقابل کوانت در سطح توکن است: از یک طرف، فلایویل واضحتر و از طرف دیگر، داستان کمیابی شفافتر. هیچکدام قطعی نشده است.

CCIP در مقابل Overledger: قابلیت همکاری بین زنجیرهای

CCIP، پروتکل تعاملپذیری بین زنجیرهای، محصول بین زنجیرهای چینلینک است. اورلجر محصول کوانت است. هر دو پیامها را بین بلاکچینها جابجا میکنند. در اصل هیچ شباهتی به هم ندارند.

CCIP پیامهای ارزشی و دلخواه را در بیش از ۶۰ زنجیره هدایت میکند. طبق بررسی Chainlink در سهماهه اول ۲۰۲۶، حجم هفتگی CCIP در اواخر آوریل ۲۰۲۶ به بیش از ۱.۳ میلیارد دلار رسید که حدود ۲۶۰ درصد نسبت به هفته قبل افزایش داشته است. CCIP شامل یک شبکه مدیریت ریسک جداگانه برای نظارت است و اینجاست که انتقاد «نیمه متمرکزسازی» مطرح میشود. منتقدان معتقدند که مجموعه گرههای مورد اعتماد و لایه ریسک، CCIP را به اندازه کافی برای حداقلسازی اعتماد، بهینه نمیکند. مدافعان معتقدند که این بهای آمادگی برای حجم تنظیمشده است. هر دو تا حدودی درست میگویند.

اورلجر، باز هم یک سیستم عامل سازمانی است. بانکی که از اورلجر استفاده میکند، نیازی به نوشتن زبان سالیدیتی یا یادگیری هر زنجیره ندارد. بانک یک API واحد را فراخوانی میکند و اورلجر مسیریابی را به هر دفترکلی که در طرف دیگر باشد، مدیریت میکند. این همان رویکرد connect-blockchains در قالب محصول است. نکتهی قابل توجه: اورلجر به گونهای متمرکز است که CCIP متمرکز نیست. اگر Quant Ltd از بین برود، API دیگر پاسخگو نخواهد بود. اگر Chainlink، شرکت، ناپدید شود، شبکه اوراکل به کار خود ادامه خواهد داد زیرا گرهها به طور مستقل اداره میشوند.

اگر شما یک پروتکل DeFi هستید که در سال ۲۰۲۶ یک لایه قابلیت همکاری انتخاب میکنید، CCIP را انتخاب میکنید. اگر یک بانک تحت نظارت با الزامات انطباق هستید که میگوید «فروشنده دارای نام، قرارداد امضا شده، SOC 2»، Overledger را انتخاب میکنید. خریداران مختلف، محصولات مختلف. این تقسیم واحد، بخش عمدهای از مقایسه زنجیرهای در مقابل کمی در زنجیرههای متقابل است.

موارد استفاده: پذیرش دیفای در مقابل کریپتوی سازمانی

فهرست موارد استفاده، تفاوت استراتژیک را آشکار میکند.

از طرف چینلینک، درون زنجیرهای:

- فیدهای قیمت برای DeFi (بیش از ۲۰۰۰ فید فعال که Aave، Compound، Synthetix، GMX و اکثر پروتکلهای اصلی را پشتیبانی میکنند).

- VRF (تصادفی بودن قابل تأیید) برای سکههای NFT و بازیها.

- اثبات ذخیره برای داراییهای توکنیزه شده (Crypto Finance، ETP های Virtune با بیش از ۴۵۰ میلیون دلار، nxtAssets).

- پیامرسانی بین زنجیرهای CCIP.

- توابعی برای API سفارشی و فراخوانیهای محاسباتی.

- موتور انطباق خودکار، که زیربنای یک طرح آزمایشی اقدامات شرکتی متشکل از ۲۴ موسسه است که شامل SWIFT، DTCC، UBS، ANZ و دیگران میشود و تخمین زده میشود که ۵۸ میلیارد دلار از ناکارآمدی سالانه صنعت را هدف قرار میدهد. سرعت پذیرش نهادی در اینجا دلیل اصلی است که تحلیلگران اکنون در مورد Chainlink به عنوان بخشی از لولهکشی سیستمهای مالی، نه فقط DeFi، صحبت میکنند.

در سمت کمیت، شرکت:

- زیرساخت تسویه حساب بانکی (شبکه سپرده توکنیزه شده بزرگ بریتانیا، ادغام JPM Coin، کار با کیف پول پوندی Lloyds).

- پروژههای آزمایشی CBDC و سپردههای توکنیزه شده.

- پیامرسانی ISO 20022، جایی که Overledger بین پیامهای SWIFT و تراکنشهای بلاکچین پس از آزمایش ادغام ۴ آوریل ۲۰۲۶ قرار میگیرد.

- موتور PayScript برای پول قابل برنامهریزی.

- mDApp، برنامههای چند زنجیرهای و گسترش شبکه اصلی Fusion تا سال 2026.

دو مخاطب کاملاً متفاوت. یک توسعهدهنده DeFi در سنگاپور و یک معمار CBDC در بانک انگلستان، طرفدار یک چیز نیستند و این شکاف، قلب مقایسه چینلینک در مقابل کوانتم در موارد استفاده است.

پذیرش و مشارکت: از بانک انگلستان تا ...

داستان این همکاری جایی است که سالهای ۲۰۲۵ و ۲۰۲۶ باعث شد هر دو پروژه برای امور مالی سنتی واقعاً واقعی به نظر برسند.

چینلینک سطح نهادی وسیعتری دارد. سوئیفت، DTCC، یوروکلیر، UBS، ANZ، BNP Paribas و فیدلیتی اینترنشنال، همگی در جایی از مجموعه چینلینک قرار دارند. فهرست شدن در بازار AWS در ۲۴ آوریل ۲۰۲۶ به شرکتها اجازه میدهد تا فیدهای داده چینلینک، جریانهای داده و اثبات ذخیره را از طریق خرید ابری استاندارد تهیه کنند. حسابرسی SOC 2 نوع ۲ در ۲۱ آوریل ۲۰۲۶ توسط دیلویت، به زبان ساده، حرکتی بود که بسیاری از تیمهای تدارکات بانکی را از «جالب» به «تایید شده» تغییر داد.

دسترسی کوانت محدودتر اما در حسابهای هدف عمیقتر است. کنسرسیوم سپرده استرلینگ توکنیزه شده بریتانیا که در اواسط سال ۲۰۲۶ راهاندازی میشود، شامل بارکلیز، HSBC، لویدز، ناتوست، نیشنواید و سانتاندر است. شش بانک بزرگ بریتانیا که پوند استرلینگ توکنیزه شده را در شبکه ساخته شده توسط کوانت اجرا میکنند، داستان کوچکی نیست. اوراکل، SIA، مورکس و دنتسو، به علاوه نقطه عطف آزمایش SWIFT ISO 20022 + Overledger را اضافه کنید، و یک پشته سازمانی خواهید داشت که واقعاً در زیرساختهای مالی تعبیه شده است.

همچنین همپوشانیهایی وجود دارد. هر دو پروژه در کار اکتشاف پوند دیجیتال بانک انگلستان ظاهر شدند، که بخشی از دلیل تبدیل شدن عبارت «بانک انگلستان چینلینک و کوانت را انتخاب کرد» به یک میم در سال ۲۰۲۴ است. حقیقت این است که هیچکدام به روشی که یک قرارداد تدارکات انتخاب میکند، «انتخاب» نشدند، اما هر دو به آنها ارجاع داده شده و مورد آزمایش قرار گرفتند.

قیمت و عملکرد: LINK در مقابل QNT در سال 2026

آمار زنده تا تاریخ 30 آوریل 2026.

| عکس فوری | پیوند | کیو ان تی |

|---|---|---|

| قیمت فعلی | ۹.۱۵ دلار | ۶۹-۷۴ دلار |

| ارزش بازار | حدود ۶.۶۵ میلیارد دلار | ۰.۸۴ تا ۱.۰۲ میلیارد دلار |

| حجم معاملات ۲۴ ساعته | حدود ۲۵۰ میلیون دلار | حدود ۸.۳ میلیون دلار |

| تغییر قیمت ۳۰ روزه | -۴۰.۴٪ | ~ تا -۳٪ ثابت |

| از ابتدای سال ۲۰۲۶ تاکنون | به شدت پایین | به طور متوسط پایین |

| ATH و تاریخ | ۵۲.۷۰ دلار (مه ۲۰۲۱) | ۴۲۷.۴۲ دلار (سپتامبر ۲۰۲۱) |

| % پایینتر از ATH | -۸۴٪ | -۸۳.۷٪ |

دو نکتهی کلیدی. اول: لینک دارایی نقدشوندهتری است. حجم معاملات روزانهی لینک تقریباً 30 برابر کوانتوم است، که اگر نیاز به خروج از یک موقعیت جدی داشته باشید، اهمیت دارد. دوم: هر دو، چهار سال گذشته را با وجود اصول بنیادی بهتر نسبت به اوج قیمت سال 2021، در روند نزولی و خنثی سپری کردهاند. این وضعیت بازار کریپتو در سال 2026 است. حرکات قیمتی که بین لینک و کوانتوم مشاهده میکنید، بیشتر از اینکه اخبار خاص پروژه را دنبال کنند، نشاندهندهی فضای ریسکگریزی گستردهتر هستند.

مقایسه قیمت چینلینک در مقابل کمیت برای هر دو ناخوشایند است. اصول بنیادی هر دو طرف بهبود یافته است. بازار تصمیم گرفته است که آن را قیمتگذاری نکند. اگر قیمت فعلی هر یک از آنها را میخواهید، CoinGecko و CoinMarketCap هر دقیقه دادههای کریپتوی LINK و QNT را بهروزرسانی میکنند و رقم ارزش بازار، واضحترین راه برای مقایسه مستقیم ارزش بازار کریپتو است. خواندن صادقانه در مورد قیمت و رفتار بازار در حال حاضر: هنوز هیچ چیز در مورد نمودار هیچ یک از توکنها، داستان پذیرش نهادی پشت آن را منعکس نمیکند.

تفاوتهای کلیدی در اکوسیستم چینلینک و کوانت

اگر فقط پنج نکته از مقایسهی چینلینک و کوانت را به خاطر دارید، آنها را به این موارد تبدیل کنید.

۱. مدل غیرمتمرکزسازی. چینلینک روی یک شبکه گره عمومی با شفافیت درون زنجیرهای رو به رشد اجرا میشود. کوانت به عنوان یک فروشنده خصوصی با کد منبع بسته و یک مدل حاکمیت متمرکز اجرا میشود.

۲. کاربرد توکن. لینک (LINK) در داخل شبکه پرداخت و سپردهگذاری میشود. کیوانتی (QNT) به عنوان یک مجوز، خارج از زنجیره قفل شده است. مورد اول، داخل زنجیره و قابل مشاهده است. مورد دوم قراردادی و تا حد زیادی غیرشفاف است.

۳. پایگاه مشتری. چینلینک از طریق پروتکلهای DeFi و اکنون از طریق موسسات TradFi که برای CCIP، ACE و Proof of Reserve پرداخت میکنند، درآمد کسب میکند. کوانت از طریق مجوزهای بانکی و معاملات زیرساختی در سطح دولتی درآمد کسب میکند.

۴. مقیاس. چینلینک بیش از ۹۳ میلیارد دلار را در سراسر ارزهای دیجیتال تضمین میکند. کوانت، استقرارهای بانکی نامگذاری شده را بدون معیار TVS درون زنجیرهای معادل، تضمین میکند. جدول امتیازات مختلف.

۵. روایت توکن. لینک یعنی «با پذیرش ارزهای دیجیتال، تقاضا برای لینک افزایش مییابد.» کیوانتی یعنی «با پذیرش بانکها، عرضه قفلشده کیوانتی کاهش مییابد.» هر دو میتوانند همزمان درست باشند. آنها به شرطبندیهای متفاوتی پاداش میدهند.

خطرات توکنهای چینلینک و کوانت

هیچ مقایسهی صادقانهای، معایب را پنهان نمیکند.

خطرات چین لینک

- انتقاد از کاربرد توکن واقعی است. بسیاری از بزرگترین پروژههای آزمایشی TradFi (ادغامهای CCIP، SVR برای SmartCons) نیازی به قفل شدن LINK در مقیاسی که ارزش بازار توکن نشان میدهد، ندارند.

- میزان عرضه سالانه آزاد شده حدود ۷٪ از کل عرضه است، که حتی با افزایش پذیرش، مانعی ثابت بر سر راه قیمت است.

- CCIP از سوی محققانی که معتقدند شبکه مدیریت ریسک و مجموعه گرههای مورد اعتماد، از پیامرسانی بین زنجیرهای کاملاً غیرمتمرکز، ناتوان هستند، برچسب «نیمه متمرکز» خورده است.

- حملات اوراکل، اگرچه به شبکه چینلینک آسیبی نمیرساند، اما همچنان یک ریسک در این دسته است. تعداد انگشتشماری از پروتکلهای کوچک دیفای که از اوراکلهای ارزان یا نقدینگی کم استفاده میکردند، در طول سالها از بین رفتهاند.

خطرات کمی.

- مدیریت متمرکز. هیچ DAO یا سیستم پیشنهادی درون زنجیرهای وجود ندارد. شرکت Quant Ltd نقشه راه و پایگاه کد را کنترل میکند.

- دفتر کل متنباز به این معنی است که ممیزیهای امنیتی مستقل نمیتوانند توسط عموم تکرار شوند.

- قطع ارتباط توکن-محصول، بلندترین انتقاد از QNT است. بسیاری از دستاوردهای اخیر سازمانی (QuantNet، کارهای مرتبط با ECB، ادغام ISO 20022) بدون اشاره به QNT، Overledger و APIها را توصیف میکنند.

- تیم کوچک و تمرکز بر افراد کلیدی. بنیانگذار گیلبرت وردیان چهره عمومی تقریباً هر مشارکت بزرگی است.

- نقدینگی کم است. حجم روزانه ۸ میلیون دلار برای تخصیصهای خرد مناسب و برای هر اندازه موقعیت جدی، بسیار زیاد است.

یک خوانندهی تیزبین قبل از انتخاب یک طرف، یا قبل از تصمیمگیری برای طرفداری از هر دو، هر دو لیست را میسنجد. بحث چینلینک در مقابل کوانت، زمانی که ریسکهای هر پروژه در کنار مزایای آن مطرح شود، بسیار کمتر داغ میشود.

کوانت در مقابل چینلینک: کدام یک با استراتژی شما مطابقت دارد؟

استراتژی به این بستگی دارد که واقعاً به چه چیزی اعتقاد دارید.

اگر معتقدید که دهه آینده ارزش ارزهای دیجیتال از زیرساختهای عمومی و غیرمتمرکزی که DeFi را به دادهها و داراییهای دنیای واقعی متصل میکنند، جریان مییابد، چینلینک گزینه مناسبی است . حجم معاملات، تسلط اوراکل، جذب CCIP، جریانهای ورودی ETF و ادغامهای TradFi، همگی به یک جهت اشاره دارند. خطر این است که کاربرد توکن هرگز به طور کامل به جذب محصول نرسد.

اگر معتقدید که بانکهای مرکزی، بانکهای تجاری و سیستمهای مالی تنظیمشده، برنامههای توکنسازی خود را بیسروصدا روی مجموعه کوچکی از فروشندگان سازمانی معتبر اجرا میکنند، Quant گزینه مناسبی است . پروژه GBTD بریتانیا، ادغام SWIFT و QuantNet شواهد محکمی ارائه میدهند. خطر این است که کمبود QNT از خط درآمد واقعی جدا بماند.

برای اکثر پرتفویهای متنوع کریپتو در سال ۲۰۲۶، پاسخ یکی یا دیگری نیست. اختصاص کمی به هر کدام، هر دو داستان را در بر میگیرد: چینلینک برای فرضیه رشد گسترده درون زنجیرهای، و کوانت برای فرضیه انباشت عمیق بانک. اگر فقط یکی را میخواهید، از خود بپرسید که به نظر شما کدام طرف سیستم مالی ابتدا توکنیزه میشود. پاسخ صادقانه شما، انتخاب شماست.