Explicación del significado de FCFS: Primero en llegar, primero en ser atendido en criptomonedas.

El día del lanzamiento de la criptomoneda meme TRUMP en enero de 2025, una billetera compró 5,97 millones de tokens en el primer bloque por $1,09 millones y obtuvo una ganancia aproximada de $109 millones, utilizando $80.000 en tarifas de prioridad de Solana para garantizar su inclusión en el bloque cero. Así es como funciona el principio de "primero en llegar, primero en ser atendido" en el mundo de las criptomonedas. El bot llegó primero, el bot fue atendido y unos cientos de miles de compradores minoristas obtuvieron las sobras unos bloques más tarde. El FCFS sigue siendo el modelo de lanzamiento más popular en criptomonedas. También es el que se automatiza con mayor frecuencia. Esta guía explica qué significa realmente FCFS, de dónde proviene el término, cómo se manifiesta en los lanzamientos de criptomonedas modernos y qué alternativas están empezando a funcionar.

¿Qué significa FCFS en lenguaje sencillo?

FCFS significa Primero en Llegar, Primero en Ser Atendido, a veces escrito como programación FCFS cuando el término se refiere específicamente al algoritmo de programación. El principio es la regla de programación más simple que existe: quien llega primero es atendido primero. Sin prioridad, sin sorteo, sin comité. Solo el orden de llegada. Es la disciplina detrás de la cola de una tienda de barrio, el mostrador de una charcutería, el triaje en una sala de urgencias en un caso no crítico y la fila para el lanzamiento de zapatillas. El término se originó en la informática como un algoritmo de programación de sistemas operativos y luego se extendió a la logística, el transporte de mercancías, el servicio al cliente y, finalmente, la criptografía. En todos los contextos, el atractivo es el mismo: se siente justo porque nadie recibe un trato especial. El inconveniente, también el mismo, es lo que veremos en el resto de este artículo.

Programación FCFS: de dónde proviene realmente el término

El FCFS original reside en los sistemas operativos. Es el primer algoritmo de planificación que conoce cualquier estudiante de informática: un planificador no preemptivo que extrae cada proceso de una cola FIFO en el orden en que llega. En la planificación de la CPU, el algoritmo FCFS se convierte en la referencia con la que se comparan planificadores más avanzados (SJF, Round Robin, colas de prioridad). Es sencillo de implementar, fácil de comprender y justo por diseño. Su conocido defecto es el efecto convoy: un trabajo corto atascado detrás de uno largo tiene que esperar, lo que puede perjudicar el tiempo de respuesta promedio. El planificador del sistema operativo no sabe que el trabajo corto es más urgente; solo conoce el orden de llegada.

La misma lógica se observa en las operaciones de transporte y almacenamiento. Una instalación que opera bajo el modelo FCFS (primero en llegar, primero en ser atendido) descarga los camiones en el orden en que llegan, sin cita previa. Los transportistas pueden llegar en cualquier momento durante el horario de apertura y unirse a la cola. La ventaja es la flexibilidad para los conductores y una menor carga de coordinación para el gerente del almacén al gestionar de manera eficiente los flujos rutinarios de envío y entrega. La desventaja son los largos tiempos de espera cuando se acumulan varios camiones que llegan juntos, la falta de prioridad para los envíos urgentes y una dependencia excesiva de la eficiencia en la rotación de los muelles. El impacto en los camioneros atrapados en largos tiempos de espera en instalaciones FCFS se traduce en pérdidas económicas por incumplimiento de las normas sobre horas de servicio. Los remitentes pagan más en costos de detención. La solución estándar que adoptan la mayoría de los equipos de logística es un modelo de cita híbrida, ya que el FCFS puro rara vez es escalable cuando las restricciones de recursos se agudizan. Las ventajas y desventajas están bien documentadas en la industria de la cadena de suministro y se corresponden casi a la perfección con la versión criptográfica.

Cómo funciona el FCFS en los lanzamientos de tokens de criptomonedas

En el mundo de las criptomonedas, FCFS (primero en entrar, primero en salir) es la estructura de una venta pública o emisión donde el contrato se abre en un momento específico y la asignación se otorga a la primera transacción incluida. No hay lista blanca, ni sorteo, ni aprobación de un comité. Cualquiera con la dirección del contrato y suficiente dinero puede intentarlo. La verdad estructural que la mayoría de los explicadores pasan por alto es esta: "primero" nunca significa "el primer humano en pulsar un botón". Significa "la primera transacción que el validador eligió incluir en un bloque".

Esa distinción lo explica todo. En Ethereum L1, la prioridad de las transacciones se establece mediante una subasta abierta del precio del gas. La transacción con la tarifa de gas más alta es la que se incluye. Tras la actualización de Dencun en marzo de 2024 y la de Pectra en mayo de 2025, el gas promedio de ETH se desplomó de 72 gwei a aproximadamente 2,7 gwei, y el precio de una NFT típica pasó de 145 dólares a menos de un dólar. Sin embargo, el mecanismo de la subasta permanece inalterado. Cuando se abre una NFT con alta demanda, la subasta se reanuda con toda su intensidad, y los bots que pagan el gas más alto siguen siendo los ganadores.

En Solana, el mecanismo equivalente es el sistema de tarifas de prioridad de Jito. Los validadores ordenan el mempool por tamaño de propina. Un bot dispuesto a pagar $80,000 en propinas por un bloque, como en el lanzamiento de TRUMP, obtiene ese bloque. Los lanzamientos de curva de vinculación de Pump.fun se sitúan en el extremo opuesto: sin preventa, sin adquisición de derechos, el 80% de la liquidez va a la curva de vinculación, el 20% al creador, y cualquiera puede comprar desde el primer bloque. El modelo es FCFS en su forma más pura, y el resultado es exactamente lo que predeciría la teoría de juegos. Los bots ganan, siempre, por milisegundos.

El efecto convoy descrito en los libros de texto sobre sistemas operativos se manifiesta en ambos ecosistemas. Los usuarios minoristas, el equivalente a los trabajos de corta duración en la cola de FCFS (primero en entrar, primero en salir), se encuentran atrapados detrás de los operadores automatizados más grandes. Llegan a tiempo, tienen suficiente dinero, y aun así pierden, porque los bots llegan unos milisegundos antes que ellos.

El salón de la vergüenza de FCFS 2024-2026

Los estudios de caso que se presentan a continuación no han sido seleccionados arbitrariamente. Representan los resultados habituales del sistema FCFS a gran escala. La tabla resume el impacto, y luego se dedica un párrafo a cada caso.

| Lanzamiento | Fecha | Cadena | Resultado | Pérdida |

|---|---|---|---|---|

| Garabatos de la casa de la moneda pública | Octubre de 2021 | Ethereum | Más del 90% de las transacciones han fallado. | Gas desperdiciado aproximadamente 1,26 millones de dólares |

| El otro lado (Yuga) | Abril de 2022 | Ethereum | La cadena estuvo parada durante horas. | Más de 150 millones de dólares en gasolina |

| Elementales Azuki | Junio de 2023 | Ethereum | Piso -30–40% en 24h | Pérdida contable de más de 11 millones de dólares |

| Memecoin de TRUMP | Enero de 2025 | Solana | El bot compró el bloque 0 | 109 millones de dólares extraídos por una sola billetera. |

| Bomba. Agregado divertido | 2024–2025 | Solana | 84% eliminados en 5 segundos | Más del 65% de la liquidez se destina a bots. |

| PINGÜINO (Pingüinos regordetes) | Diciembre de 2024 | Solana | Portal de reclamaciones atacado con DDoS | -88% respecto al pico |

Casa de la Moneda pública de Doodles (octubre de 2021). Se registraron 13 000 intentos de acuñación desde aproximadamente 10 000 monederos. Más del 90 % de esas transacciones fallaron porque fueron superadas en la subasta de gas. Se gastaron aproximadamente 335,2 ETH (unos 1,26 millones de dólares en ese momento) solo en gas fallido, dinero que no sirvió para comprar absolutamente nada. Las acuñaciones exitosas pagaron una media de 4,0 ETH en gas. La recaudación en sí fue sólida; el mecanismo de acuñación incineró millones de dólares en fondos de los usuarios.

Venta de terrenos de Yuga Labs Otherside (30 de abril de 2022). Se vendieron 55 000 NFT en aproximadamente tres horas, y los participantes gastaron colectivamente más de 150 millones de dólares en tarifas de gas de Ethereum. La cadena quedó prácticamente paralizada durante horas. Yuga calificó la venta como "una experiencia de aprendizaje".

Azuki Elementals (junio de 2023). Se agotaron en 15 minutos, generando ingresos por 38 millones de dólares. El precio mínimo cayó entre un 30 % y un 40 % en 24 horas. La venta masiva, impulsada por el principio de "primero en entrar, primero en salir", recompensó la rapidez en la acuñación y castigó inmediatamente a los poseedores.

Memecoin TRUMP (enero de 2025). Una billetera compró 5,97 millones de tokens en el bloque cero por 1,09 millones de dólares y luego los vendió obteniendo una ganancia aproximada de 109 millones de dólares. El costo de las comisiones de prioridad para asegurar el bloque fue de 80 000 dólares. Una sola transacción generó más valor que el 99 % de los lanzamientos de ese año combinados.

Datos agregados de Pump.fun, 2024-2025. Una muestra de 300 lanzamientos en la cadena de bloques mostró actividad de bots de francotirador en los primeros cinco segundos del 84 % de los lanzamientos. Los bots capturaron más del 65 % de la liquidez inicial, dejando a los inversores minoristas con entre el 15 % y el 25 %. En toda la plataforma, solo entre el 0,63 % y el 1,4 % de los tokens pasan de la curva de vinculación a Raydium, y entre el 30 % y el 50 % de los nuevos tokens son vendidos masivamente por bots en los cinco minutos posteriores al lanzamiento.

PENGU (Pingüinos Gorditos, 17 de diciembre de 2024). 4,7 millones de visitas al sitio web en la primera hora. El portal de reclamaciones sufrió un ataque DDoS. La capitalización de mercado superó los 2.000 millones de dólares en las primeras semanas y luego cayó aproximadamente un 88 % desde su máximo. La mayoría de las personas que más hicieron clic en "reclamar" fueron las que más perdieron.

¿Por qué el método FCFS sigue fallando en los lanzamientos justos?

Este patrón se repite porque el modelo FCFS puro es estructuralmente ineficiente para los lanzamientos de tokens públicos, y no es el resultado de que algún proyecto específico haya cometido un error de diseño.

Mecánicamente, los tiempos de bloque de la cadena de bloques, sumados a la automatización general, garantizan que los bots siempre ganen la carrera de los milisegundos. Un comprador minorista con dedos rápidos y un navegador de escritorio compite con un software que se ejecuta en un servidor ubicado junto a un validador. Esa carrera ya terminó.

Desde el punto de vista económico, toda subasta de prioridad "justa" es, en realidad, una subasta de pago por ganar por orden de llegada (FCFS) superpuesta a una subasta FCFS por orden de llegada. La apariencia es el orden; la realidad es el capital. Quien pueda pagar más por la inclusión garantizada en el bloque se lleva la asignación.

La evidencia macroeconómica es difícil de refutar. Según Memento Research y CryptoRank, el 85 % de todos los lanzamientos de tokens de 2025 se negociaron por debajo de su precio de emisión; la valoración mediana totalmente diluida cayó un 71 % desde TGE; solo el 12 % de las ventas de tokens se mantuvieron por encima de la valoración de lanzamiento. 11,56 millones de tokens fracasaron solo en 2025, aproximadamente el 86 % de todos los fracasos de tokens de criptomonedas desde 2021 en un solo año. El diseño de lanzamiento FCFS es uno de los factores que contribuyen a este desastre, no el único, pero sí uno constante.

También cabe mencionar una externalidad a nivel de red. En Solana, las transacciones fallidas de los bots de arbitraje consumen aproximadamente el 40 % del total de unidades de cómputo, pagando solo el 7 % de las comisiones. El bando perdedor en cada carrera por el primer paso (FCFS) paga a la red un coste de oportunidad, y este coste se reparte entre todos los demás usuarios que intentan utilizar la cadena simultáneamente.

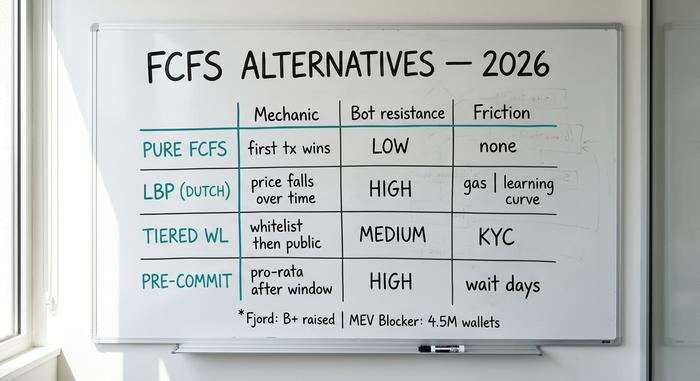

Alternativas al modelo FCFS que están empezando a funcionar.

No todos los sistemas FCFS son iguales, y en los últimos dos años han surgido alternativas creíbles.

Fondos de liquidez inicial (LBP). Fjord Foundry, sucesor de Copper, utiliza LBP al estilo Balancer, donde el precio inicial del token es alto y cae durante el período de venta a menos que los compradores lo impulsen al alza. Este mecanismo penaliza activamente las compras de último minuto, ya que el comprador que lo adquiere primero paga el peor precio. A través de 2026, Fjord ha facilitado más de mil millones de dólares en recaudación de fondos en más de 100 IDO, con un volumen de negociación de aproximadamente 1.500 millones de dólares y 100.000 participantes. No es perfecto, pero elimina la presión de los milisegundos.

Sistema FCFS escalonado con lista blanca. Primero se abre una ronda de lista blanca restringida a billeteras verificadas, seguida de una ronda FCFS pública para el resto. Añade fricción al proceso KYC y un paso de curación, pero minimiza la captura de bots mejor que cualquier diseño FCFS puro.

Asignación ciega con compromiso previo. Se abre un período de depósito definido (24 horas, una semana). Al finalizar, la asignación se calcula proporcionalmente o mediante sorteo entre todos los depósitos. No hay prisa por participar ni ventaja por llegar en primer lugar.

Protección MEV para los participantes. En Ethereum, Flashbots Protect ha protegido $43 mil millones en volumen de DEX en 2.1 millones de cuentas desde 2021, y más del 50% de todo el gas de Ethereum ahora fluye a través de mempools privados. MEV Blocker, administrado por CoW Protocol, ha pagado 6,177 ETH en reembolsos a 4.5 millones de billeteras y protegido $60 mil millones en volumen de DEX. Estas herramientas no impiden que los bots FCFS ganen la carrera de lanzamiento, pero sí impiden que los swaps ordinarios sean intercalados. En Solana, ninguna protección MEV equivalente de nivel minorista ha alcanzado aún una escala, lo que es parte de la razón por la que los lanzamientos FCFS allí están tan dominados por bots.

Cómo participar realmente en un lanzamiento FCFS

Para los usuarios minoristas que estén decididos a intentarlo de todos modos, una breve lista de verificación es mejor que la ilusión.

Utilice Flashbots Protect RPC o MEV Blocker en los lanzamientos del lado de Ethereum. Precargue la billetera con el monto exacto de la compra más un margen de gas suficiente. Pre-firme cualquier aprobación de token que requiera el contrato, mucho antes de que se abra la ventana de lanzamiento. Evite el punto final RPC predeterminado de una billetera popular durante un lanzamiento importante; los puntos finales públicos de Infura o Alchemy están congestionados precisamente cuando más necesita rendimiento, así que ejecute su propio RPC o utilice uno privado. En Solana, se aplica la misma idea: pague por un RPC privado y cree un búfer de tarifa de prioridad que le permita ofertar dentro del rango de propinas de Jito sin ser superado mecánicamente por bots serios.

Antes de hacer clic en comprar, revise la lista de verificación para detectar lanzamientos fraudulentos: contrato verificado en la cadena de bloques, identificación del equipo (datos personales o verificación de identidad) a través de una plataforma de lanzamiento confiable, sin restricciones de acceso para personas con información privilegiada en menos de 30 días, liquidez bloqueada durante al menos seis meses. Si alguno de estos puntos falla, el lanzamiento es intencionalmente hostil.

Establece un límite máximo de pérdidas antes de hacer clic en comprar. La mayoría de los lanzamientos FCFS generan pérdidas para los minoristas en 2026, y tratar la compra como una apuesta en lugar de una inversión es la única perspectiva intelectualmente honesta.

La presión regulatoria está transformando los lanzamientos de FCFS (primero en entrar, primero en salir)

2026 es el primer año en que los reguladores se suman al principio de "primero en entrar, primero en salir". El marco MiCA de la UE entrará en plena vigencia el 1 de julio de 2026. A partir de esa fecha, las IDO anónimas estarán prohibidas en toda la UE; cualquier oferta pública de tokens superior a 1 millón de euros o con más de 150 participantes deberá publicar un documento técnico que cumpla con la normativa y operar a través de un proveedor de servicios de criptoactivos autorizado.

En Estados Unidos, la SEC y la CFTC emitieron una aclaración conjunta el 17 de marzo de 2026 clasificando a BTC, ETH, SOL y XRP como materias primas digitales, con directrices paralelas que refuerzan la transparencia para los emisores de tokens. El efecto práctico es evidente: más lanzamientos se realizan en plataformas con verificación de identidad (KYC) y monederos verificados, menos ventas públicas basadas en el principio de "primero en entrar, primero en salir" se dirigen directamente a inversores minoristas residentes en EE. UU., y el mercado offshore (que sigue siendo significativo) continúa operando como siempre.

En resumen, la estrategia FCFS (primero en entrar, primero en salir) en criptomonedas.

FCFS suena justo. Recompensa al más rápido, y en 2026 los más rápidos son los bots, no los humanos. Para los participantes, la lección es simple: la carrera FCFS no es competitiva para el comercio minorista sin protección MEV, y cualquier lanzamiento debe tratarse como una apuesta de alta varianza en lugar de una inversión. Para los proyectos, FCFS puro en 2026 es una elección de marketing, no de equidad. Los modelos híbridos (niveles con lista blanca, LBP, asignación de pre-compromiso) son más honestos sobre a quiénes sirven realmente, y los datos sobre las tasas de supervivencia de los tokens sugieren que producen mejores resultados para todos excepto para los bots.