Wyjaśnienie znaczenia FCFS: Kto pierwszy, ten lepszy w kryptowalutach

W dniu premiery memcoina TRUMP w styczniu 2025 roku, jeden portfel kupił 5,97 miliona tokenów w pierwszym bloku za 1,09 miliona dolarów i osiągnął zysk rzędu 109 milionów dolarów, wykorzystując 80 000 dolarów opłat priorytetowych Solana, aby zagwarantować uwzględnienie zerowego bloku. Tak właśnie wygląda zasada „kto pierwszy, ten lepszy” w 2026 kryptowalutach. Bot był pierwszy, bot został obsłużony, a kilkaset tysięcy kupujących detalicznych otrzymało resztę kilka bloków później. FCFS jest nadal najpopularniejszym modelem startowym w kryptowalutach. Jest to również model najskuteczniej wykorzystywany przez automatyzację. Ten przewodnik wyjaśnia, co tak naprawdę oznacza FCFS, skąd się wziął, jak sprawdza się we współczesnych startach kryptowalut i jakie alternatywy zaczynają działać.

Co oznacza FCFS w prostym języku?

FCFS to skrót od First-Come, First-Served (pierwszy przyszedł, pierwszy obsłużony), czasami zapisywany jako harmonogramowanie FCFS, gdy termin ten odnosi się konkretnie do algorytmu harmonogramowania. Zasada ta jest najprostszą istniejącą regułą harmonogramowania: kto pierwszy przybędzie, ten pierwszy zostanie obsłużony. Bez priorytetów, bez loterii, bez komitetów. Po prostu kolejność przybycia. To dyscyplina stojąca za kolejką w sklepie osiedlowym, ladą delikatesową, triażem na izbie przyjęć w przypadku niekrytycznym oraz kolejką przed sklepem z butami. Termin ten narodził się w informatyce jako algorytm harmonogramowania systemu operacyjnego, a następnie przedostał się do logistyki, transportu towarów, obsługi klienta, a ostatecznie do kryptowalut. W każdym kontekście atrakcyjność jest ta sama: wydaje się sprawiedliwa, ponieważ nikt nie otrzymuje specjalnego traktowania. Haczyk, również ten sam, zostanie omówiony w dalszej części artykułu.

Harmonogramowanie FCFS: skąd właściwie pochodzi ten termin

Oryginalny FCFS istnieje w systemach operacyjnych. Jest to pierwszy algorytm szeregowania, z jakim spotyka się każdy student informatyki — harmonogram niewywłaszczający, który pobiera każdy proces z kolejki FIFO w kolejności jego nadejścia. W szeregowaniu procesorów algorytm FCFS staje się punktem odniesienia, względem którego porównywane są bardziej zaawansowane harmonogramy (SJF, Round Robin, kolejki priorytetowe). Prosty w implementacji, łatwy do uzasadnienia i uczciwy pod względem konstrukcyjnym. Dobrze znaną wadą jest efekt konwoju: krótkie zadanie utknięte za długim zadaniem musi czekać, co może zaburzyć średni czas realizacji. Harmonogram systemu operacyjnego nie wie, że krótkie zadanie jest pilniejsze. Zna jedynie kolejność nadejścia.

Ta sama logika jest widoczna w operacjach przewozowych i magazynowych. Obiekt korzystający z modelu FCFS na swoich dokach załadunkowych rozładowuje ciężarówki w kolejności ich przybycia, bez konieczności umawiania się na konkretną godzinę. Przewoźnicy mogą podjechać w dowolnym momencie w godzinach otwarcia i ustawić się w kolejce. Zaletą jest elastyczność dla kierowców i mniejsze obciążenie koordynacyjne dla kierownika magazynu, co pozwala na sprawną obsługę rutynowych przepływów wysyłek i dostaw. Wadą są długie czasy oczekiwania, gdy wiele ciężarówek przyjeżdża jednocześnie, brak priorytetu dla przesyłek pilnych oraz krucha zależność od sprawnego obrotu na dokach. Kierowcy ciężarówek, którzy utknęli w długich kolejkach w obiektach FCFS, odczuwają straty finansowe związane z przestrzeganiem przepisów dotyczących godzin pracy. Spedytorzy ponoszą wyższe koszty przestojów. Standardowym rozwiązaniem stosowanym przez większość zespołów logistycznych jest hybrydowy model umawiania, ponieważ czysty model FCFS rzadko skaluje się w przypadku zaostrzenia się ograniczeń zasobów. Kompromisy te są dobrze udokumentowane w całej branży łańcucha dostaw i niemal idealnie pasują do wersji kryptograficznej.

Jak działa FCFS w przypadku wprowadzania na rynek tokenów kryptograficznych

W kryptowalutach FCFS to struktura sprzedaży publicznej lub mennicy, w której kontrakt otwiera się w określonym momencie, a alokacja trafia do transakcji, która została uwzględniona jako pierwsza. Nie ma białej listy, losowania ani zgody komisji. Każdy, kto ma adres kontraktu i wystarczająco dużo pieniędzy, może spróbować. Prawda strukturalna, którą większość tłumaczy pomija, brzmi: „pierwszy” nigdy nie oznacza „pierwszy człowiek, który naciśnie przycisk”. Oznacza to „pierwszą transakcję, którą walidator zdecydował się uwzględnić w bloku”.

To właśnie ta różnica stanowi istotę całej historii. W Ethereum L1 priorytet transakcji jest ustalany przez otwartą aukcję cen gazu. Transakcja z najwyższą opłatą za gaz wygrywa włączenie. Po aktualizacji Dencun w marcu 2024 roku i Pectra w maju 2025 roku, średnia cena gazu ETH spadła z 72 gwei do około 2,7 gwei, a typowa mennica NFT spadła ze 145 dolarów do poniżej dolara. Jednak mechanizm aukcji pozostaje niezmieniony. Po otwarciu gorącej mennicy, aukcja rozpoczyna się ponownie z pełną intensywnością, a boty płacące najwyższą cenę gazu nadal wygrywają.

W przypadku Solany, odpowiednikiem mechanizmu jest system opłat priorytetowych Jito. Walidatory sortują pulę pamięci według wielkości napiwku. Bot, który jest gotów zapłacić 80 000 dolarów w napiwkach za jeden blok, jak w przypadku uruchomienia TRUMP, otrzymuje ten blok. Uruchomienia oparte na krzywej wiązania (bonding curve) w Pump.fun plasują się na skrajnym końcu: bez przedsprzedaży, bez nabywania praw, 80% płynności trafia do krzywej wiązania, 20% do twórcy, a każdy może kupić od pierwszego bloku. Model ten to FCFS w najczystszej postaci, a wynik jest dokładnie taki, jaki przewidywałaby teoria gier. Boty wygrywają, za każdym razem, o milisekundy.

Efekt konwoju z podręcznika systemu operacyjnego jest obecny w obu ekosystemach. Użytkownicy detaliczni, odpowiednik krótkich zleceń w kolejce FCFS, utknęli za większymi, zautomatyzowanymi traderami. Pojawiają się na czas, mają wystarczająco dużo pieniędzy, a mimo to tracą, ponieważ boty pojawiają się kilka milisekund przed nimi.

Galeria hańby FCFS 2024-2026

Poniższe studia przypadków nie są wybiórcze. Przedstawiają standardowe wyniki FCFS na dużą skalę. Tabela podsumowuje wpływ, a następnie każdy przypadek jest omawiany w akapicie.

| Początek | Data | Łańcuch | Wynik | Strata |

|---|---|---|---|---|

| Doodles public mint | Październik 2021 | Ethereum | 90%+ nieudanych transakcji | ~1,26 mln dolarów zmarnowanego gazu |

| Druga strona (Yuga) | Kwiecień 2022 | Ethereum | Godziny zatrzymania łańcucha | Ponad 150 mln dolarów w benzynie |

| Żywiołaki Azuki | Czerwiec 2023 | Ethereum | Piętro -30–40% w ciągu 24h | - Strata papierowa w wysokości ponad 11 mln USD |

| memcoin TRUMP | Styczeń 2025 | Solana | Bot kupił blok 0 | 109 mln dolarów wydobytych z jednego portfela |

| Agregat Pump.fun | 2024–2025 | Solana | 84% trafień w 5 sekund | 65%+ płynności dla botów |

| PENGU (Pudgy Penguins) | Grudzień 2024 | Solana | Portal roszczeń DDoSed | -88% od szczytu |

Mennica publiczna Doodles (październik 2021 r.). 13 000 prób mennicy z około 10 000 portfeli. Ponad 90% tych transakcji zakończyło się niepowodzeniem, ponieważ zostały przelicytowane na aukcji gazu. Około 335,2 ETH (około 1,26 miliona dolarów w tamtym czasie) wydano na samą nieudaną aukcję gazu, za które dosłownie nic nie można było kupić. Udane mennice płaciły średnio 4,0 ETH w gazie. Sama zbiórka była solidna; mechanizm mennicy spalił miliony dolarów w funduszach użytkowników.

Sprzedaż gruntów Yuga Labs Otherside (30 kwietnia 2022 r.). 55 000 NFT sprzedano w ciągu około trzech godzin, a uczestnicy łącznie spalili ponad 150 milionów dolarów w opłatach za gaz Ethereum. Sieć została w efekcie sparaliżowana na wiele godzin. Sam Yuga nazwał to wydarzenie „doświadczeniem edukacyjnym”.

Azuki Elementals (czerwiec 2023). Wyprzedane w 15 minut, przyniosły 38 milionów dolarów przychodu. Cena minimalna spadła o 30–40% w ciągu 24 godzin. Gorączka FCFS nagrodziła szybkość w mennicy i natychmiast ukarała posiadaczy.

TRUMP memecoin (styczeń 2025). Jeden portfel kupił 5,97 miliona tokenów w bloku zerowym za 1,09 miliona dolarów, a następnie sprzedał z zyskiem około 109 milionów dolarów. Koszt opłat priorytetowych, które zabezpieczyły blok: 80 000 dolarów. Pojedyncza transakcja przyniosła większą wartość niż 99% wszystkich startów w tym roku razem wziętych.

Agregat Pump.fun, 2024–2025. Próba 300 uruchomień on-chain wykazała aktywność botów snajperskich w ciągu pierwszych pięciu sekund 84% uruchomień. Boty przejęły ponad 65% początkowej płynności, pozostawiając detalicznym 15–25%. Na całej platformie tylko 0,63–1,4% tokenów przechodzi z krzywej wiązania do Raydium, a 30–50% nowych tokenów jest porzucanych przez boty w ciągu pięciu minut od uruchomienia.

PENGU (Pudgy Penguins, 17 grudnia 2024 r.). 4,7 miliona wizyt na stronie w ciągu pierwszej godziny. Portal roszczeń padł ofiarą ataku DDoS. Kapitalizacja rynkowa osiągnęła szczyt powyżej 2 miliardów dolarów w pierwszych tygodniach, a następnie spadła o około 88%. Większość osób, które najmocniej kliknęły w „roszczenie”, poniosła największe straty.

Dlaczego FCFS ciągle nie udaje się pomyślnie uruchomić

Ten schemat powtarza się, ponieważ czysty FCFS jest strukturalnie nieefektywny w przypadku wprowadzania publicznych tokenów, a nie jest wynikiem błędnego zaprojektowania konkretnego projektu.

Mechanicznie rzecz biorąc, czasy bloków blockchain i automatyzacja ogólnego przeznaczenia gwarantują, że boty zawsze wygrywają wyścig milisekund. Klient detaliczny z szybkim palcem i przeglądarką na komputerze stacjonarnym konkuruje z oprogramowaniem działającym na serwerze kolokowanym obok walidatora. Ten wyścig już się zakończył.

Z ekonomicznego punktu widzenia, każda „sprawiedliwa” aukcja z opłatą priorytetową to aukcja typu „płać, aby wygrać” (pay-to-win FCFS), nałożona na aukcję typu „przybycie-zlecenie” (adding-order FCFS). Pozorem jest porządek; rzeczywistością jest kapitał. Ten, kto zapłaci najwięcej za gwarantowane włączenie do bloku, otrzymuje alokację.

Trudno podważyć dowody makroekonomiczne. Według Memento Research i CryptoRank, 85% wszystkich premier tokenów w 2025 roku było notowanych poniżej ceny emisyjnej; mediana w pełni rozwodnionej wyceny spadła o 71% w porównaniu z TGE; tylko 12% sprzedaży tokenów utrzymało się powyżej ceny premierowej. W samym 2025 roku 11,56 miliona tokenów zakończyło się niepowodzeniem, co stanowi około 86% wszystkich niepowodzeń kryptotokenów od 2021 roku w ciągu jednego roku. Projekt premiery FCFS jest jednym z czynników przyczyniających się do tego niepowodzenia, nie jedynym, ale stałym.

Warto również wspomnieć o czynniku zewnętrznym na poziomie sieci. Na platformie Solana nieudane transakcje z botami arbitrażowymi pochłaniają około 40% całkowitej liczby jednostek obliczeniowych, a opłaty wynoszą zaledwie 7%. Przegrywająca strona w każdym wyścigu FCFS ponosi koszty alternatywne sieci, a koszt ten rozkłada się na wszystkich innych, którzy jednocześnie próbują korzystać z łańcucha.

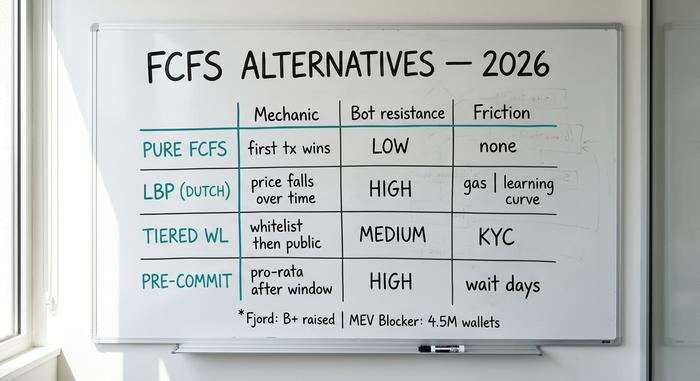

Alternatywy dla FCFS, które zaczynają działać

Nie wszystkie projekty FCFS są sobie równe i w ciągu ostatnich dwóch lat pojawiły się wiarygodne alternatywy.

Pule Bootstrappingu Płynności (LBP). Fjord Foundry, następca Coppera, prowadzi LBP w stylu Balancera, gdzie cena początkowa tokena jest wysoka i spada w trakcie okna sprzedaży, chyba że kupujący ją podniosą. Mechanizm ten aktywnie karze za sniping, ponieważ kupujący z wyprzedzeniem płaci najniższą cenę. Dzięki 2026 Fjord umożliwił pozyskanie ponad miliarda dolarów w ramach ponad 100 IDO, z wolumenem obrotu około 1,5 miliarda dolarów i 100 000 uczestników. Nie jest to rozwiązanie idealne, ale eliminuje wyścig milisekund.

Wielopoziomowy FCFS z białą listą. Najpierw otwierana jest runda z białą listą, ograniczona do zweryfikowanych portfeli, a następnie publiczna runda FCFS dla pozostałych. Zwiększa to trudności związane z KYC i etapem kuracji, ale robi więcej, aby zminimalizować przechwytywanie botów niż jakakolwiek inna konstrukcja oparta wyłącznie na FCFS.

Alokacja w ciemno przed złożeniem depozytu. Okno depozytowe otwiera się na określony czas (24 godziny, tydzień). Na koniec alokacja jest obliczana proporcjonalnie lub losowo ze wszystkich depozytów. Nie ma wyścigu o wejście i nie ma korzyści z przybycia w pierwszej milisekundzie.

Ochrona MEV dla uczestników. Na Ethereum, Flashbots Protect ochronił wolumen zdecentralizowanych giełd (DEX) o wartości 43 miliardów dolarów na 2,1 miliona kont od 2021 roku, a ponad 50% całego gazu Ethereum przepływa obecnie przez prywatne pule pamięci (mempools). MEV Blocker, zarządzany przez CoW Protocol, zwrócił 6177 ETH w postaci rabatów do 4,5 miliona portfeli i ochronił wolumen zdecentralizowanych giełd o wartości 60 miliardów dolarów. Te narzędzia nie powstrzymują botów FCFS przed wygraniem wyścigu o pierwsze miejsce, ale zapobiegają blokowaniu zwykłych swapów. Na platformie Solana żadna równoważna ochrona MEV klasy detalicznej nie osiągnęła jeszcze skali, co częściowo wyjaśnia, dlaczego starty FCFS są tam tak zdominowane przez boty.

Jak faktycznie wziąć udział w uruchomieniu FCFS

Dla użytkowników detalicznych, którzy mimo wszystko są zdecydowani spróbować, krótka lista kontrolna jest lepsza od nadziei.

Użyj Flashbots Protect RPC lub MEV Blocker podczas startów po stronie Ethereum. Zasil portfel z góry dokładną kwotą zakupu i odpowiednim zapasem gazu. Podpisz wstępnie wszystkie wymagane przez kontrakt zatwierdzenia tokenów na długo przed otwarciem okna startowego. Unikaj domyślnego punktu końcowego RPC popularnego portfela podczas gorących startów; publiczne punkty końcowe Infura lub Alchemy są przeciążone dokładnie wtedy, gdy najbardziej potrzebujesz przepustowości, więc uruchom własne RPC lub użyj prywatnego. W Solanie obowiązuje ta sama zasada: zapłać za prywatne RPC i wbuduj bufor opłat priorytetowych, który pozwala licytować w zakresie napiwków Jito bez automatycznego przebicia przez poważne boty.

Zanim klikniesz „kup”, sprawdź listę kontrolną pod kątem oszustwa: kontrakt zweryfikowany w łańcuchu bloków, zespół ujawniony lub KYC zweryfikowany przez renomowaną platformę startową, brak możliwości odblokowania przez insidera w okresie krótszym niż 30 dni, płynność zablokowana na co najmniej sześć miesięcy. Jeśli którykolwiek z tych punktów zawiedzie, start jest z założenia wrogi.

Ustaw maksymalną tolerancję straty przed kliknięciem „kup”. Większość premier FCFS przynosi straty w handlu detalicznym w 2026, a traktowanie zakupu jako hazardu, a nie inwestycji, to jedyne intelektualnie uczciwe podejście.

Presja regulacyjna zmieniająca kształt startów FCFS

2026 to pierwszy rok, w którym organy regulacyjne przystępują do inicjatywy FCFS. Unijne ramy MiCA wchodzą w życie 1 lipca 2026 r. Po tej dacie anonimowe podmioty IDO są skutecznie zakazane w całej UE; każda publiczna oferta tokenów o wartości powyżej 1 miliona euro lub z udziałem ponad 150 uczestników musi opublikować zgodną z przepisami białą księgę i działać za pośrednictwem autoryzowanego dostawcy usług kryptoaktywów.

W Stanach Zjednoczonych SEC i CFTC wydały 17 marca 2026 r. wspólne wyjaśnienie klasyfikujące BTC, ETH, SOL i XRP jako towary cyfrowe, z jednoczesnymi wytycznymi zaostrzającymi obowiązek ujawniania informacji przez emitentów tokenów. Praktyczny efekt jest oczywisty: więcej wdrożeń przenosi się na platformy KYC z weryfikowanymi portfelami, mniej publicznych ofert opartych na czystym FCFS jest skierowanych bezpośrednio do klientów detalicznych z USA, a offshore long tail (nadal znaczący) nadal działa tak, jak zawsze.

Podsumowanie FCFS w kryptowalutach

FCFS brzmi sprawiedliwie. Nagradza najszybszych, a w 2026 najszybszymi są boty, a nie ludzie. Dla uczestników lekcja jest prosta: wyścig FCFS nie jest konkurencyjny dla handlu detalicznego bez ochrony MEV, a każde uruchomienie powinno być traktowane jako zakład o wysokiej wariancji, a nie inwestycja. W przypadku projektów, czysty FCFS w 2026 to wybór marketingowy, a nie uczciwy. Modele hybrydowe – poziomy na białej liście, LBP, alokacja przed zatwierdzeniem – są bardziej uczciwe w odniesieniu do tego, komu faktycznie służą, a dane dotyczące wskaźników przetrwania tokenów sugerują, że przynoszą lepsze rezultaty dla wszystkich oprócz botów.