FCFS-Bedeutung erklärt: First-Come, First-Served (Wer zuerst kommt, mahlt zuerst) im Kryptobereich.

Am Starttag des TRUMP-Memecoins im Januar 2025 kaufte eine Wallet 5,97 Millionen Token im allerersten Block für 1,09 Millionen US-Dollar und erzielte einen Gewinn von rund 109 Millionen US-Dollar. Dafür nutzte sie 80.000 US-Dollar an Solana-Prioritätsgebühren, um die Aufnahme in Block Null zu garantieren. So funktioniert „First Come, First Served“ (FCFS) in der Kryptowelt. Der Bot war zuerst da, wurde bedient, und einige hunderttausend Privatanleger erhielten wenige Blöcke später die restlichen Token. FCFS ist nach wie vor das beliebteste Launch-Modell im Kryptobereich und wird auch am häufigsten automatisiert. Dieser Leitfaden erklärt, was FCFS genau bedeutet, woher der Begriff stammt, wie er sich bei modernen Krypto-Launches auswirkt und welche Alternativen sich als vielversprechend erweisen.

Was bedeutet FCFS in einfachen Worten?

FCFS steht für „First-Come, First-Served“ (Wer zuerst kommt, mahlt zuerst) und wird manchmal auch als FCFS-Scheduling bezeichnet, wenn der Begriff sich speziell auf den Scheduling-Algorithmus bezieht. Das Prinzip ist die einfachste Scheduling-Regel überhaupt: Wer zuerst kommt, wird zuerst bedient. Keine Priorität, kein Losverfahren, kein Gremium. Nur die Reihenfolge des Eintreffens. Dieses Prinzip findet sich in der Schlange an einem Kiosk, an der Theke eines Feinkostladens, in der Notaufnahme bei nicht lebensbedrohlichen Fällen und in der Schlange vor einem Sneaker-Verkaufsstand. Der Begriff stammt ursprünglich aus der Informatik und wurde als Scheduling-Algorithmus für Betriebssysteme bezeichnet. Von dort aus fand er Anwendung in Logistik, Frachtwesen, Kundenservice und schließlich auch in der Kryptographie. In jedem Kontext ist der Reiz derselbe: Es fühlt sich fair an, weil niemand bevorzugt wird. Der Haken an der Sache ist ebenfalls derselbe, auf den wir im weiteren Verlauf dieses Artikels eingehen werden.

FCFS-Terminplanung: Woher der Begriff eigentlich stammt

Der ursprüngliche FCFS-Algorithmus ist in Betriebssystemen implementiert. Er ist der erste Scheduling-Algorithmus, mit dem Informatikstudenten in Berührung kommen – ein nicht-präemptiver Scheduler, der jeden Prozess in der Reihenfolge seines Eintreffens aus einer FIFO-Warteschlange abarbeitet. Beim CPU-Scheduling dient der FCFS-Algorithmus als Grundlage, an der fortgeschrittenere Scheduler (SJF, Round Robin, Prioritätswarteschlangen) gemessen werden. Er ist einfach zu implementieren, leicht nachvollziehbar und von Natur aus fair. Der bekannte Nachteil ist der Konvoi-Effekt: Ein kurzer Job, der hinter einem langen Job feststeckt, muss warten, was die durchschnittliche Bearbeitungszeit erheblich verlängern kann. Der Betriebssystem-Scheduler weiß nicht, dass der kurze Job dringlicher ist. Er kennt nur die Reihenfolge des Eintreffens.

Dieselbe Logik findet sich auch im Fracht- und Lagerwesen wieder. In einer Anlage, die nach dem FCFS-Prinzip (First Come, First Served) arbeitet, werden Lkw in der Reihenfolge ihres Eintreffens entladen – ohne feste Termine. Spediteure können jederzeit während der Öffnungszeiten vorfahren und sich in die Warteschlange einreihen. Der Vorteil liegt in der Flexibilität für die Fahrer und dem geringeren Koordinierungsaufwand für den Lagerleiter bei der effizienten Abwicklung routinemäßiger Versand- und Lieferprozesse. Der Nachteil sind lange Wartezeiten, wenn mehrere Lkw gleichzeitig eintreffen, keine Priorität für zeitkritische Sendungen und eine starke Abhängigkeit von einer effizienten Abfertigung an der Laderampe. Für Lkw-Fahrer, die in FCFS-Anlagen lange warten müssen, bedeutet dies finanzielle Einbußen durch die Nichteinhaltung der Lenk- und Ruhezeiten. Verlader zahlen höhere Standgebühren. Die gängigste Lösung in der Logistik ist ein hybrides Terminmodell, da reines FCFS bei knappen Ressourcen selten skalierbar ist. Die damit verbundenen Vor- und Nachteile sind in der gesamten Lieferkettenbranche gut dokumentiert und lassen sich nahezu perfekt auf die Krypto-Variante übertragen.

Wie FCFS bei der Einführung von Krypto-Token funktioniert

Im Kryptobereich bezeichnet FCFS (First Come, First Served) die Struktur eines öffentlichen Verkaufs oder einer Prägung, bei der der Vertrag zu einem bestimmten Zeitpunkt geöffnet wird und die Zuteilung an denjenigen erfolgt, dessen Transaktion als erste in den Block aufgenommen wird. Es gibt keine Whitelist, keine Lotterie und keine Genehmigung durch ein Komitee. Jeder mit der Vertragsadresse und ausreichend Kapital kann teilnehmen. Die strukturelle Wahrheit, die die meisten Erklärungen auslassen, ist folgende: „Erster“ bedeutet niemals „der erste Mensch, der einen Button drückt“. Es bedeutet „die erste Transaktion, die der Validator in einen Block aufnimmt“.

Diese Unterscheidung ist der Kern der Sache. Auf Ethereum L1 wird die Transaktionspriorität durch eine offene Gaspreisauktion festgelegt. Die Transaktion mit der höchsten Gasgebühr wird berücksichtigt. Nach dem Dencun-Upgrade im März 2024 und dem Pectra-Upgrade im Mai 2025 brachen die durchschnittlichen ETH-Gasgebühren von 72 Gwei auf etwa 2,7 Gwei ein, und die Kosten für eine typische NFT-Prägung sanken von 145 US-Dollar auf unter einen Dollar. Der Auktionsmechanismus blieb jedoch unverändert. Sobald eine Hot Mint-Auktion startet, beginnt sie mit voller Intensität erneut, und die Bots mit der höchsten Gasgebühr gewinnen weiterhin.

Auf Solana entspricht der Mechanismus Jitos Prioritätsgebührensystem. Validatoren sortieren den Mempool nach Trinkgeldhöhe. Ein Bot, der bereit ist, 80.000 US-Dollar Trinkgeld für einen Block zu zahlen, wie beim Start von TRUMP, erhält diesen Block. Pump.funs Bonding-Curve-Launches stellen das Extrem dar: kein Vorverkauf, keine Vesting-Phase, 80 % der Liquidität gehen an die Bonding Curve, 20 % an den Creator, und jeder kann ab Block eins kaufen. Das Modell ist FCFS in Reinform, und das Ergebnis entspricht exakt den Vorhersagen der Spieltheorie. Bots gewinnen jedes Mal im Millisekundenbereich.

Der Konvoi-Effekt aus dem Lehrbuch für Betriebssysteme ist in beiden Ökosystemen spürbar. Privatanleger, vergleichbar mit kurzen Aufträgen in der FCFS-Warteschlange, hängen hinter größeren, automatisierten Händlern fest. Sie sind pünktlich, haben genügend Kapital und verlieren trotzdem, weil die Bots wenige Millisekunden vor ihnen eintreffen.

Die FCFS-Hall-of-Shame 2024-2026

Die folgenden Fallstudien sind nicht willkürlich ausgewählt. Sie stellen die typischen Ergebnisse von FCFS im großen Maßstab dar. Die Tabelle fasst die Auswirkungen zusammen, anschließend wird jeder Fall in einem Absatz erläutert.

| Start | Datum | Kette | Ergebnis | Verlust |

|---|---|---|---|---|

| Doodles öffentliche Münzprägeanstalt | Oktober 2021 | Ethereum | Über 90 % der Transaktionen sind fehlgeschlagen. | ~1,26 Mio. $ verschwendetes Gas |

| Andere Seite (Yuga) | April 2022 | Ethereum | Kette stundenlang stillgelegt | Mehr als 150 Millionen Dollar an Gaseinnahmen |

| Azuki-Elementare | Juni 2023 | Ethereum | Boden -30–40 % in 24 Stunden | -11 Mio. $+ Papierverlust |

| TRUMP Memecoin | Januar 2025 | Solana | Der Bot kaufte Block 0 | 109 Millionen Dollar wurden von einer einzigen Wallet abgezweigt |

| Pump.fun aggregate | 2024–2025 | Solana | 84 % der Ziele wurden in 5 Sekunden ausgeschaltet. | Über 65 % der Liquidität für Bots |

| PENGU (Pummelige Pinguine) | Dezember 2024 | Solana | Schadensportal DDoS-Angriff | -88 % vom Höchststand |

Öffentlicher Doodles-Mint (Oktober 2021). 13.000 Mint-Versuche von rund 10.000 Wallets. Über 90 % dieser Transaktionen schlugen fehl, da sie in der Gasauktion überboten wurden. Allein für fehlgeschlagene Gaszahlungen wurden etwa 335,2 ETH (damals ca. 1,26 Millionen US-Dollar) ausgegeben – Geld, das praktisch nichts einbrachte. Erfolgreiche Mints kosteten im Median 4,0 ETH an Gas. Die Sammlung selbst war solide; der Mint-Mechanismus vernichtete Millionen von Dollar an Nutzergeldern.

Yuga Labs veranstaltete am 30. April 2022 einen Landverkauf auf Otherside. Innerhalb von etwa drei Stunden wurden 55.000 NFTs verkauft, wobei die Teilnehmer insgesamt über 150 Millionen US-Dollar an Ethereum-Gasgebühren ausgaben. Die Blockchain war dadurch stundenlang praktisch lahmgelegt. Yuga selbst bezeichnete den Verkauf als „Lernerfahrung“.

Azuki Elementals (Juni 2023). Innerhalb von 15 Minuten ausverkauft, Umsatz: 38 Millionen US-Dollar. Der Mindestpreis fiel innerhalb von 24 Stunden um 30–40 %. Der Ansturm nach dem Prinzip „Wer zuerst kommt, mahlt zuerst“ belohnte Schnelligkeit beim Prägen und bestrafte die Inhaber sofort.

TRUMP Memecoin (Januar 2025). Eine Wallet kaufte 5,97 Millionen Token im Block Null für 1,09 Millionen US-Dollar und verkaufte sie anschließend mit einem Gewinn von rund 109 Millionen US-Dollar. Die Kosten für die Prioritätsgebühren, die den Block sicherten, beliefen sich auf 80.000 US-Dollar. Eine einzige Transaktion generierte mehr Wert als 99 % aller Token-Launches des Jahres zusammen.

Pump.fun-Gesamtdaten, 2024–2025. Eine On-Chain-Analyse von 300 Token-Launches zeigte, dass in 84 % der Launches innerhalb der ersten fünf Sekunden Sniper-Bot-Aktivität auftrat. Bots sicherten sich über 65 % der anfänglichen Liquidität, sodass Privatanlegern nur 15–25 % blieben. Plattformweit schaffen es lediglich 0,63–1,4 % der Token von der Bonding-Kurve zu Raydium, und 30–50 % der neuen Token werden innerhalb von fünf Minuten nach dem Launch von Bots abgestoßen.

PENGU (Pudgy Penguins, 17. Dezember 2024). 4,7 Millionen Website-Besuche in der ersten Stunde. Das Schadensportal wurde mit einem DDoS-Angriff attackiert. Die Marktkapitalisierung erreichte in den ersten Wochen einen Höchststand von über 2 Milliarden US-Dollar und fiel anschließend um rund 88 %. Diejenigen, die am häufigsten auf „Schaden geltend machen“ klickten, erlitten die größten Verluste.

Warum FCFS bei fairen Markteinführungen immer wieder scheitert

Das Muster wiederholt sich, weil das reine FCFS-Prinzip bei öffentlichen Token-Launches strukturell ineffizient ist, und nicht etwa, weil ein bestimmtes Projekt einen Designfehler begangen hätte.

Rein mechanisch betrachtet garantieren die Blockzeiten der Blockchain und die allgemeine Automatisierung, dass Bots im Millisekunden-Wettlauf immer die Nase vorn haben. Ein Käufer im Einzelhandel mit schnellen Fingern und einem Desktop-Browser konkurriert mit einer Software, die auf einem Server neben einem Validator läuft. Dieses Rennen ist bereits entschieden.

Ökonomisch betrachtet ist jede „faire“ Prioritätsgebührenauktion ein auf der Ankunftsreihenfolge basierendes FCFS-System, bei dem es darum geht, den Zuschlag zu erhalten. Scheinbar geht es um Ordnung, in Wirklichkeit um Kapital. Wer am meisten für die garantierte Blockzuteilung zahlt, erhält den Zuschlag.

Die makroökonomischen Daten sprechen für sich. Laut Memento Research und CryptoRank wurden 85 % aller Token-Launches im Jahr 2025 unter ihrem Ausgabepreis gehandelt; die mediane Bewertung nach vollständiger Verwässerung sank seit dem Token-Gipfel um 71 %; nur 12 % der Token-Verkäufe blieben über der Ausgabebewertung. Allein im Jahr 2025 scheiterten 11,56 Millionen Token – etwa 86 % aller Krypto-Token-Pleiten seit 2021 innerhalb eines einzigen Jahres. Das FCFS-Launch-Design trägt zu diesem Desaster bei, wenn auch nicht allein, so doch maßgeblich.

Es gibt auch einen externen Effekt auf Netzwerkebene, der erwähnenswert ist. Auf Solana verbrauchen fehlgeschlagene Transaktionen von Arbitrage-Bots etwa 40 % der gesamten Rechenkapazität, während nur 7 % der Gebühren anfallen. Der Verlierer jedes FCFS-Wettlaufs zahlt dem Netzwerk Opportunitätskosten, die sich auf alle anderen verteilen, die gleichzeitig die Blockchain nutzen.

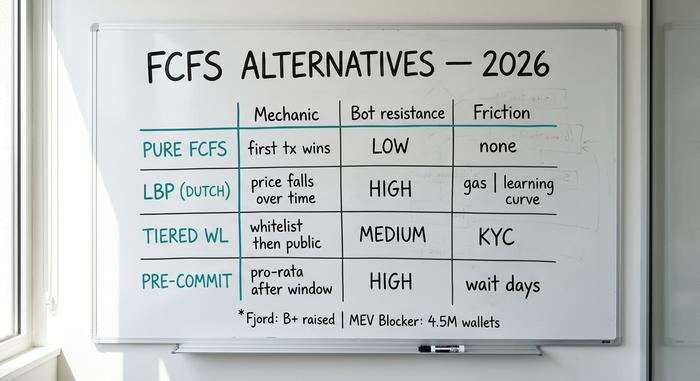

FCFS-Alternativen, die zu funktionieren beginnen

Nicht alle FCFS-Designs sind gleichwertig, und in den letzten zwei Jahren sind glaubwürdige Alternativen entstanden.

Liquidity Bootstrapping Pools (LBPs). Fjord Foundry, der Nachfolger von Copper, betreibt LBPs im Balancer-Stil, bei denen der Startpreis des Tokens hoch ist und während des Verkaufszeitraums fällt, sofern Käufer ihn nicht nach oben treiben. Dieser Mechanismus bestraft aktiv das sogenannte „Sniping“, da der frühe Käufer den niedrigsten Preis zahlt. Über 2026 hat Fjord mehr als 1 Milliarde US-Dollar an Kapitalerhöhungen in über 100 IDOs mit einem Handelsvolumen von rund 1,5 Milliarden US-Dollar und 100.000 Teilnehmern ermöglicht. Das System ist nicht perfekt, aber es eliminiert den Wettlauf um Millisekunden.

Gestuftes FCFS-Verfahren mit Whitelisting. Zunächst wird eine Whitelist-Runde nur für geprüfte Wallets geöffnet, anschließend folgt eine öffentliche FCFS-Runde für die übrigen Wallets. Dies führt zwar zu zusätzlichen KYC-Aufwand und einem zusätzlichen Auswahlschritt, minimiert aber die Bot-Erfassung effektiver als reine FCFS-Verfahren.

Vorab-Zuteilung ohne Voranmeldung. Ein Einzahlungsfenster öffnet sich für einen festgelegten Zeitraum (24 Stunden, eine Woche). Am Ende wird die Zuteilung anteilig oder per Losverfahren aus allen Einzahlungen berechnet. Es gibt kein Wettrennen um die Teilnahme und es bringt keinen Vorteil, in der ersten Millisekunde einzusteigen.

MEV-Schutz für Teilnehmer. Auf Ethereum hat Flashbots Protect seit 2021 ein DEX-Volumen von 43 Milliarden US-Dollar über 2,1 Millionen Konten geschützt, und mehr als 50 % des gesamten Ethereum-Gases fließen mittlerweile über private Mempools. MEV Blocker, betrieben vom CoW Protocol, hat 6.177 ETH an 4,5 Millionen Wallets zurückgezahlt und ein DEX-Volumen von 60 Milliarden US-Dollar geschützt. Diese Tools verhindern zwar nicht, dass FCFS-Bots den Startwettlauf gewinnen, aber sie verhindern, dass herkömmliche Swaps blockiert werden. Auf Solana hat noch kein vergleichbarer MEV-Schutz für Privatanleger eine flächendeckende Verfügbarkeit erreicht, was mit ein Grund dafür ist, dass FCFS-Launches dort so stark von Bots dominiert werden.

Wie man tatsächlich an einem FCFS-Start teilnimmt

Für Endverbraucher, die es trotzdem versuchen wollen, ist eine kurze Checkliste besser als bloße Hoffnung.

Verwenden Sie Flashbots Protect RPC oder MEV Blocker bei Ethereum-seitigen Launches. Laden Sie Ihre Wallet mit dem exakten Kaufbetrag plus ausreichendem Gasspielraum auf. Unterzeichnen Sie alle vom Vertrag benötigten Token-Genehmigungen rechtzeitig vor dem Startfenster. Vermeiden Sie den Standard-RPC-Endpunkt einer gängigen Wallet während eines Hot Launches; die öffentlichen Endpunkte von Infura oder Alchemy sind genau dann überlastet, wenn Sie den größten Durchsatz benötigen. Verwenden Sie daher Ihren eigenen RPC oder einen privaten. Bei Solana gilt dasselbe Prinzip: Bezahlen Sie für einen privaten RPC und integrieren Sie einen Prioritätsgebührenpuffer, der es Ihnen ermöglicht, im Jito-Tip-Bereich zu bieten, ohne von professionellen Bots automatisch überboten zu werden.

Bevor Sie auf „Kaufen“ klicken, prüfen Sie die Checkliste für betrügerische Launches: Vertrag auf der Blockchain verifiziert, Teamdaten veröffentlicht oder KYC-Verifizierung über eine seriöse Launchplattform durchgeführt, keine Insider-Freigabefrist unter 30 Tagen, Liquidität für mindestens sechs Monate gesperrt. Trifft einer dieser Punkte nicht zu, handelt es sich um einen bewusst feindseligen Launch.

Legen Sie vor dem Kauf eine maximale Verlusttoleranz fest. Die meisten FCFS-Launches führen im Einzelhandel zu Verlusten, und die Betrachtung des Kaufs als Glücksspiel statt als Investition ist die einzig intellektuell ehrliche Herangehensweise.

Regulatorischer Druck verändert FCFS-Markteinführungen

2026 ist das erste Jahr, in dem die Regulierungsbehörden das FCFS-Prinzip anwenden. Der EU-MiCA-Rahmen tritt am 1. Juli 2026 vollständig in Kraft. Danach sind anonyme IDOs in der gesamten EU faktisch verboten; jedes öffentliche Token-Angebot über 1 Million Euro oder mit mehr als 150 Teilnehmern muss ein konformes Whitepaper veröffentlichen und über einen autorisierten Krypto-Asset-Service-Provider abgewickelt werden.

In den USA veröffentlichten die SEC und die CFTC am 17. März 2026 eine gemeinsame Klarstellung, in der BTC, ETH, SOL und XRP als digitale Rohstoffe eingestuft werden. Parallel dazu wurden Richtlinien erlassen, die die Offenlegungspflichten für Token-Emittenten verschärfen. Die praktischen Auswirkungen sind eindeutig: Mehr Token-Launches werden auf KYC-verifizierten Plattformen mit geprüften Wallets durchgeführt, weniger öffentliche Verkäufe nach dem FCFS-Prinzip zielen direkt auf US-amerikanische Privatanleger ab, und der Offshore-Markt (der nach wie vor beträchtlich ist) verhält sich weiterhin wie bisher.

Das Fazit zum FCFS-Prinzip in der Kryptographie

FCFS klingt fair. Es belohnt die Schnellsten, und in 2026 sind die Schnellsten Bots, nicht Menschen. Für die Teilnehmer ist die Lehre einfach: Ohne MEV-Schutz ist der FCFS-Wettbewerb im Einzelhandel nicht wettbewerbsfähig, und jeder Launch sollte eher als riskante Wette denn als Investition betrachtet werden. Für Projekte ist reines FCFS in 2026 eine Marketingentscheidung, keine Frage der Fairness. Hybridmodelle – Whitelist-Stufen, LBPs, Pre-Commit-Zuteilung – sind ehrlicher in Bezug auf die tatsächlichen Bedürfnisse ihrer Kunden, und die Daten zu den Token-Überlebensraten deuten darauf hin, dass sie für alle außer den Bots bessere Ergebnisse liefern.