Spiegazione del significato di FCFS: First-Come, First-Served nel mondo delle criptovalute

Il giorno del lancio del memecoin TRUMP, nel gennaio 2025, un singolo portafoglio ha acquistato 5,97 milioni di token al primissimo blocco per 1,09 milioni di dollari, intascando circa 109 milioni di dollari di profitto e utilizzando 80.000 dollari di commissioni di priorità Solana per garantire l'inclusione nel blocco zero. Questo è ciò che significa "primo arrivato, primo servito" nel mondo delle criptovalute. Il bot è arrivato per primo, il bot è stato servito e poche centinaia di migliaia di acquirenti al dettaglio si sono accaparrati i token rimanenti qualche blocco dopo. Il FCFS (First Come, First Served) è ancora il modello di lancio più diffuso nel settore delle criptovalute. È anche quello più costantemente automatizzato. Questa guida spiega cosa significa effettivamente FCFS, da dove deriva il termine, come si manifesta nei moderni lanci di criptovalute e quali alternative stanno iniziando a funzionare.

Cosa significa FCFS in parole semplici?

FCFS sta per First-Come, First-Served (Primo Arrivato, Primo Servito), a volte scritto come FCFS scheduling quando il termine si riferisce specificamente all'algoritmo di pianificazione. Il principio è la regola di pianificazione più semplice che esista: chi arriva per primo viene servito per primo. Nessuna priorità, nessuna lotteria, nessun comitato. Solo l'ordine di arrivo. È la disciplina alla base della coda in un negozio all'angolo, al banco di una gastronomia, al triage in un pronto soccorso in un caso non critico e alla fila fuori da un lancio di scarpe da ginnastica. Il termine ha avuto origine nell'informatica come algoritmo di pianificazione di un sistema operativo e si è poi diffuso nella logistica, nel trasporto merci, nel servizio clienti e infine nella crittografia. In ogni contesto, il fascino è lo stesso: sembra equo perché nessuno riceve un trattamento speciale. Il rovescio della medaglia, anch'esso lo stesso, è ciò che vedremo nel resto di questo articolo.

Pianificazione FCFS: da dove deriva il termine

L'algoritmo FCFS originale è presente nei sistemi operativi. È il primo algoritmo di scheduling che uno studente di informatica incontra: uno scheduler non preemptive che preleva ogni processo da una coda FIFO nell'ordine in cui arriva. Nello scheduling della CPU, l'algoritmo FCFS diventa il punto di riferimento rispetto al quale vengono valutati gli scheduler più avanzati (SJF, Round Robin, code di priorità). Semplice da implementare, facile da comprendere e, per sua natura, equo. Il suo difetto più noto è l'effetto convoglio: un processo breve bloccato dietro un processo lungo deve attendere, il che può compromettere il tempo medio di completamento. Lo scheduler del sistema operativo non sa che il processo breve è più urgente. Conosce solo l'ordine di arrivo.

La stessa logica si ripresenta nelle operazioni di trasporto merci e di magazzino. Un impianto che utilizza il sistema FCFS (First-Come, First-Served) alle sue banchine di carico scarica i camion nell'ordine di arrivo, senza appuntamenti programmati. I trasportatori possono arrivare in qualsiasi momento durante l'orario di apertura e mettersi in coda. Il vantaggio è la flessibilità per gli autisti e una minore complessità di coordinamento per il responsabile del magazzino, che può così gestire in modo efficiente i flussi di spedizione e consegna di routine. Lo svantaggio è rappresentato dai lunghi tempi di attesa quando si accumulano più camion in arrivo contemporaneamente, dalla mancanza di priorità per le spedizioni urgenti e da una dipendenza fragile dall'efficienza dei tempi di rotazione delle banchine. L'impatto sugli autisti bloccati nei lunghi tempi di attesa presso gli impianti FCFS si traduce in perdite economiche dovute al mancato rispetto delle normative sugli orari di servizio. I mittenti pagano di più per i costi di sosta. La soluzione standard adottata dalla maggior parte dei team logistici è un modello ibrido con appuntamenti, poiché il puro FCFS raramente è scalabile quando le risorse si riducono. I compromessi sono ben documentati nel settore della supply chain e si adattano quasi perfettamente alla versione crittografica.

Come funziona il FCFS (First-Come, First-Served) nei lanci di token crittografici

Nel mondo delle criptovalute, FCFS (First-Come, First-Served) è la struttura di una vendita pubblica o di una coniazione in cui il contratto si apre a un orario specifico e l'assegnazione va alla transazione che viene inclusa per prima. Non esiste una whitelist, nessuna lotteria, nessuna approvazione da parte di un comitato. Chiunque abbia l'indirizzo del contratto e abbastanza denaro può provare. La verità strutturale che la maggior parte delle spiegazioni tralascia è questa: "primo" non significa mai "la prima persona a premere un pulsante". Significa "la prima transazione che il validatore ha scelto di includere in un blocco".

Questa distinzione è il punto cruciale. Su Ethereum L1, la priorità delle transazioni è stabilita da un'asta pubblica del prezzo del gas. La transazione con la commissione di gas più alta viene inclusa. Dopo l'aggiornamento Dencun nel marzo 2024 e Pectra nel maggio 2025, il gas medio di ETH è crollato da 72 gwei a circa 2,7 gwei, e il costo tipico di una nuova coniazione NFT è passato da 145 dollari a meno di un dollaro. Ma il meccanismo dell'asta è rimasto invariato. Quando si apre una nuova coniazione molto richiesta, l'asta si riapre a piena intensità e i bot che pagano il gas più alto continuano a vincere.

Su Solana, il meccanismo equivalente è il sistema di commissioni prioritarie di Jito. I validatori ordinano il mempool in base all'entità della mancia. Un bot disposto a pagare 80.000 dollari in mance per un blocco, come nel caso del lancio di TRUMP, si aggiudica quel blocco. I lanci con curva di bonding di Pump.fun si collocano all'estremità opposta: nessuna prevendita, nessun vesting, l'80% della liquidità va alla curva di bonding, il 20% al creatore e chiunque può acquistare dal primo blocco. Il modello è FCFS nella sua forma più pura e il risultato è esattamente quello che la teoria dei giochi prevederebbe. I bot vincono, sempre, per millisecondi.

L'effetto convoglio descritto nei manuali di sistemi operativi è presente in entrambi gli ecosistemi. Gli utenti al dettaglio, l'equivalente di lavori brevi nella coda FCFS (First-Come, First-Served), sono bloccati dietro ai trader automatizzati più grandi. Arrivano puntuali, hanno abbastanza denaro, eppure perdono, perché i bot arrivano qualche millisecondo prima di loro.

La sala della vergogna FCFS 2024-2026

I casi studio riportati di seguito non sono stati selezionati ad hoc. Rappresentano i risultati standard dell'applicazione del modello FCFS su larga scala. La tabella riassume l'impatto, dopodiché ogni caso è descritto in un paragrafo.

| Lancio | Data | Catena | Risultato | Perdita |

|---|---|---|---|---|

| Zecca pubblica di Doodles | Ottobre 2021 | Ethereum | Oltre il 90% delle transazioni falliscono | Circa 1,26 milioni di dollari di gas sprecato |

| L'altro lato (Yuga) | Aprile 2022 | Ethereum | ore di catena bloccata | Oltre 150 milioni di dollari di gas |

| Elementi Azuki | Giugno 2023 | Ethereum | Riduzione del 30-40% in 24 ore | -Perdita contabile di oltre 11 milioni di dollari |

| TRUMP memecoin | Gennaio 2025 | Solana | Il bot ha acquistato il blocco 0 | 109 milioni di dollari prelevati da un singolo portafoglio |

| Pompa divertente aggregata | 2024–2025 | Solana | 84% eliminato in 5 secondi | Oltre il 65% della liquidità destinata ai bot |

| PENGU (Pinguini paffuti) | Dicembre 2024 | Solana | Portale reclami DDoS | -88% rispetto al picco massimo |

Conio pubblico di Doodles (ottobre 2021). 13.000 tentativi di conio da circa 10.000 wallet. Oltre il 90% di queste transazioni è fallito perché superato nell'asta del gas. Circa 335,2 ETH (circa 1,26 milioni di dollari all'epoca) sono stati spesi solo per il gas non andato a buon fine, denaro che non ha letteralmente acquistato nulla. I coniaggi andati a buon fine hanno pagato una media di 4,0 ETH in gas. La raccolta in sé era solida; il meccanismo di conio ha bruciato milioni di dollari di fondi degli utenti.

Vendita di terreni di Yuga Labs Otherside (30 aprile 2022). 55.000 NFT venduti in circa tre ore, con i partecipanti che hanno bruciato collettivamente oltre 150 milioni di dollari in commissioni di transazione di Ethereum. La blockchain è rimasta di fatto bloccata per ore. La stessa Yuga ha definito l'evento "un'esperienza di apprendimento".

Elementali Azuki (giugno 2023). Esauriti in 15 minuti per 38 milioni di dollari di ricavi. Il prezzo minimo è crollato del 30-40% entro 24 ore. La corsa all'acquisto in blocco ha premiato la velocità di acquisto e ha immediatamente penalizzato i possessori.

TRUMP memecoin (gennaio 2025). Un portafoglio ha acquistato 5,97 milioni di token nel blocco zero per 1,09 milioni di dollari, per poi rivenderli con un profitto di circa 109 milioni di dollari. Il costo delle commissioni di priorità che hanno garantito l'accesso al blocco è stato di 80.000 dollari. Una singola transazione ha generato un valore superiore a quello del 99% dei lanci di quell'anno messi insieme.

Dati aggregati di Pump.fun, 2024-2025. Un campione on-chain di 300 lanci ha mostrato attività di bot "sniper" entro i primi cinque secondi nell'84% dei lanci. I bot hanno catturato oltre il 65% della liquidità iniziale, lasciando agli investitori al dettaglio il 15-25%. Sull'intera piattaforma, solo lo 0,63-1,4% dei token passa dalla curva di bonding a Raydium e il 30-50% dei nuovi token viene venduto dai bot entro cinque minuti dal lancio.

PENGU (Pudgy Penguins, 17 dicembre 2024). 4,7 milioni di visite al sito nella prima ora. Il portale per le richieste di risarcimento è stato oggetto di un attacco DDoS. La capitalizzazione di mercato ha raggiunto un picco di oltre 2 miliardi di dollari nelle prime settimane, per poi crollare di circa l'88% rispetto al picco massimo. La maggior parte delle persone che hanno cliccato più spesso su "richiedi" sono state quelle che hanno perso di più.

Perché il metodo FCFS continua a fallire nei lanci equi

Questo schema si ripete perché il puro meccanismo FCFS (First-Come, First-Served) è strutturalmente inefficiente per il lancio di token pubblici, e non perché un progetto specifico abbia commesso un errore di progettazione.

Dal punto di vista meccanico, i tempi di blocco della blockchain, uniti all'automazione generica, garantiscono che i bot vincano sempre la corsa ai millisecondi. Un acquirente al dettaglio con un dito veloce e un browser desktop si trova a competere con un software in esecuzione su un server in colocation accanto a un validatore. Quella gara è già finita.

Dal punto di vista economico, ogni asta "equa" con tariffa prioritaria è in realtà un'asta "primo arrivato, primo servito" a pagamento sovrapposta a un'asta "primo servito" con ordine di arrivo. L'apparenza è l'ordine, la realtà è il capitale. Chiunque possa pagare di più per l'inclusione garantita nel blocco si aggiudica l'assegnazione.

Le prove a livello macroeconomico sono inconfutabili. Secondo Memento Research e CryptoRank, l'85% di tutti i lanci di token del 2025 sono stati scambiati al di sotto del prezzo di emissione; la valutazione mediana completamente diluita è crollata del 71% rispetto al TGE (Token Generation Event); solo il 12% delle vendite di token è rimasto al di sopra della valutazione di lancio. Ben 11,56 milioni di token sono falliti nel solo 2025, circa l'86% di tutti i fallimenti di token crypto dal 2021 in un singolo anno. La progettazione dei lanci con il metodo FCFS (First-Come, First-Served) è uno dei fattori che contribuiscono a questo disastro, non l'unico, ma sicuramente uno dei più frequenti.

C'è anche un'esternalità a livello di rete che vale la pena menzionare. Su Solana, le transazioni fallite dei bot di arbitraggio consumano circa il 40% delle unità di calcolo totali, pagando solo il 7% delle commissioni. La parte perdente di ogni competizione FCFS (First-Come, First-Served) è quella che paga alla rete un costo opportunità, e questo costo viene ripartito tra tutti coloro che cercano di utilizzare la blockchain contemporaneamente.

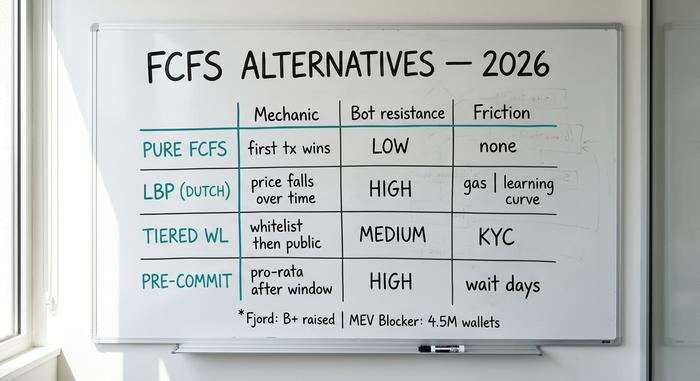

Alternative al primo ordine di arrivo (FCFS) che stanno iniziando a funzionare

Non tutti i progetti FCFS sono uguali e negli ultimi due anni sono emerse alternative valide.

Pool di bootstrapping di liquidità (LBP). Fjord Foundry, il successore di Copper, gestisce LBP in stile Balancer, dove il prezzo iniziale del token è elevato e scende durante la finestra di vendita a meno che gli acquirenti non lo spingano al rialzo. Il meccanismo penalizza attivamente lo sniping perché il primo acquirente paga il prezzo peggiore. Attraverso 2026, Fjord ha facilitato raccolte di oltre 1 miliardo di dollari in più di 100 IDO, con circa 1,5 miliardi di dollari di volume di scambi e 100.000 partecipanti. Non è perfetto, ma elimina la corsa al millisecondo.

Sistema FCFS a livelli con whitelisting. Un round di whitelisting, riservato ai wallet verificati, viene aperto per primo, seguito da un round FCFS pubblico per i restanti. Questo introduce un attrito legato alla verifica dell'identità (KYC) e una fase di selezione, ma è più efficace nel minimizzare l'acquisizione da parte dei bot rispetto a qualsiasi sistema FCFS puro.

Allocazione cieca pre-impegno. Si apre una finestra di deposito per un periodo definito (24 ore, una settimana). Al termine, l'allocazione viene calcolata in proporzione o tramite sorteggio tra tutti i depositi. Non c'è alcuna corsa per entrare e nessun vantaggio nell'arrivare per primi.

Protezione MEV per i partecipanti. Su Ethereum, Flashbots Protect ha protetto 43 miliardi di dollari di volume DEX su 2,1 milioni di account dal 2021 e oltre il 50% di tutto il gas di Ethereum ora transita attraverso mempool privati. MEV Blocker, gestito da CoW Protocol, ha rimborsato 6.177 ETH in rimborsi a 4,5 milioni di wallet e ha protetto 60 miliardi di dollari di volume DEX. Questi strumenti non impediscono ai bot FCFS di vincere la corsa al lancio, ma impediscono che gli swap ordinari vengano intercettati. Su Solana, nessuna protezione MEV di livello retail equivalente ha ancora raggiunto una scala adeguata, il che spiega in parte perché i lanci FCFS su questa piattaforma siano così dominati dai bot.

Come partecipare concretamente a un lancio FCFS

Per i consumatori al dettaglio che decidono comunque di provare, una breve lista di controllo è meglio che affidarsi alla speranza.

Utilizza Flashbots Protect RPC o MEV Blocker per i lanci su Ethereum. Prefinanzia il wallet con l'importo esatto dell'acquisto più un margine di gas adeguato. Firma in anticipo tutte le approvazioni dei token richieste dal contratto, ben prima dell'apertura della finestra di lancio. Evita l'endpoint RPC predefinito di un wallet popolare durante un lancio di successo; gli endpoint pubblici di Infura o Alchemy sono congestionati proprio quando hai più bisogno di throughput, quindi esegui il tuo RPC o utilizzane uno privato. Su Solana, vale lo stesso principio: paga per un RPC privato e crea un buffer di commissioni prioritarie che ti permetta di fare offerte nell'intervallo di puntata di Jito senza essere superato meccanicamente da bot potenti.

Prima di cliccare su "acquista", controlla attentamente la lista di controllo per i lanci fraudolenti: contratto verificato on-chain, team sottoposto a doxxing o KYC tramite una piattaforma di lancio affidabile, nessun blocco di liquidità per insider entro 30 giorni, liquidità bloccata per almeno sei mesi. Se anche solo uno di questi punti non è soddisfatto, il lancio è ostile per sua stessa natura.

Imposta una tolleranza massima di perdita prima di cliccare su acquista. La maggior parte dei lanci FCFS (First-Come, First-Served) genera perdite per i rivenditori nel 2026, e considerare l'acquisto come una scommessa piuttosto che come un investimento è l'unico approccio intellettualmente onesto.

La pressione normativa sta rimodellando i lanci FCFS

2026 è il primo anno in cui le autorità di regolamentazione stanno entrando in gioco nel settore FCFS (First-Come, First-Served). Il quadro normativo MiCA dell'UE entrerà pienamente in vigore il 1° luglio 2026. Dopo tale data, le IDO (Independent Data Operators) anonime saranno di fatto vietate in tutta l'UE; qualsiasi offerta pubblica di token superiore a 1 milione di euro o con più di 150 partecipanti dovrà pubblicare un white paper conforme e operare tramite un fornitore di servizi di criptovalute autorizzato.

Negli Stati Uniti, la SEC e la CFTC hanno emesso un chiarimento congiunto il 17 marzo 2026, classificando BTC, ETH, SOL e XRP come materie prime digitali, con linee guida parallele che inaspriscono gli obblighi di informativa per gli emittenti di token. L'effetto pratico è evidente: un maggior numero di lanci si sposta su piattaforme con procedure KYC e wallet verificati, un minor numero di vendite pubbliche pure-FCFS si rivolge direttamente ai clienti retail residenti negli Stati Uniti e la lunga coda offshore (ancora significativa) continua a fare ciò che ha sempre fatto.

In sintesi, FCFS nel mondo delle criptovalute

Il FCFS sembra equo. Premia i più veloci, e in 2026 i più veloci sono i bot, non gli esseri umani. Per i partecipanti, la lezione è semplice: la corsa al FCFS non è competitiva per il mercato retail senza la protezione del MEV, e qualsiasi lancio dovrebbe essere considerato una scommessa ad alta varianza piuttosto che un investimento. Per i progetti, il puro FCFS in 2026 è una scelta di marketing, non di equità. I modelli ibridi – livelli con whitelist, LBP, allocazione pre-impegno – sono più onesti su chi effettivamente servono, e i dati sui tassi di sopravvivenza dei token suggeriscono che producono risultati migliori per tutti tranne che per i bot.