Cách mua Bitcoin ẩn danh bằng thẻ tín dụng

Câu trả lời ngắn gọn: có lẽ bạn không thể. Không thể hoàn toàn ẩn danh. Thẻ tín dụng có tên bạn, ngân hàng của bạn, địa chỉ của bạn và hồ sơ giao dịch được lưu trữ trên các máy chủ mà bạn không kiểm soát. Việc gắn những thông tin đó với một giao dịch mua bằng Bitcoin sẽ tạo ra dấu vết. Chấm hết. Bất cứ ai nói với bạn điều ngược lại đều đang bán thứ gì đó.

Câu trả lời chi tiết hơn: bạn có thể tiến gần đến mức đó. Các nền tảng rút gọn quy trình KYC, thẻ trả trước mua bằng tiền mặt, các sàn giao dịch P2P và dịch vụ trao đổi tiền điện tử có thể hạn chế lượng thông tin cá nhân bạn tiết lộ khi mua bitcoin. Không cái nào trong số đó khiến bạn trở nên vô hình. Nhưng một số trong số đó khiến bạn khó bị theo dõi hơn. Trong một thế giới mà quy định MiCA của EU hiện yêu cầu KYC đối với mọi giao dịch tiền điện tử thông qua các nhà cung cấp được quản lý, và 85 trong số 117 quốc gia thành viên FATF đã thông qua hoặc đang thông qua luật Quy tắc Du lịch, "khó bị theo dõi hơn" là mục tiêu thực tế.

Hướng dẫn này bao gồm mọi phương pháp vẫn còn hiệu quả vào năm 2026, chi phí, rủi ro và lý do tại sao việc mua bitcoin ẩn danh bằng thẻ tín dụng ngày càng khó khăn hơn. Tôi cũng cần nói rõ một điều: Bản thân Bitcoin là giả danh, chứ không phải ẩn danh. Mọi giao dịch bạn thực hiện đều được ghi lại trên sổ cái công khai mãi mãi. Nếu danh tính của bạn được liên kết với địa chỉ ví một lần, toàn bộ lịch sử giao dịch của bạn sẽ hiển thị công khai. Hãy ghi nhớ điều đó.

Tại sao mọi người muốn mua bitcoin mà không cần xác minh?

Quyền riêng tư không đồng nghĩa với tội phạm. Hầu hết những người muốn mua BTC mà không cần xác minh đều có những lý do chính đáng.

Một số người sống ở những quốc gia mà việc mua tiền điện tử có thể thu hút sự chú ý không mong muốn của chính phủ. Một số người làm việc tự do kiếm tiền bằng tiền điện tử và không muốn mọi giao dịch mua bán đều bị liên kết với tên thật của họ. Một số người đơn giản tin rằng các giao dịch tài chính của họ không phải là chuyện của ai khác. Đó là một quan điểm chính đáng. Quyền riêng tư tài chính tồn tại trong nhiều khuôn khổ pháp lý ngay cả khi cơ sở hạ tầng để thực hiện quyền đó đang bị thu hẹp.

Những người khác lại muốn tránh rủi ro rò rỉ dữ liệu. Mỗi sàn giao dịch thu thập hộ chiếu, ảnh tự chụp và bằng chứng địa chỉ của bạn đều tạo ra một cơ sở dữ liệu mà tin tặc nhắm đến. Vụ rò rỉ cơ sở dữ liệu khách hàng của Ledger năm 2020 đã làm lộ 272.000 hồ sơ khách hàng, bao gồm cả địa chỉ nhà. Nhiều người đã nhận được lời đe dọa giết người. Dữ liệu KYC mà các sàn giao dịch thu thập là một rủi ro, và một số người dùng tiền điện tử không muốn tạo ra rủi ro đó ngay từ đầu.

Rồi còn những người cố gắng trốn thuế hoặc rửa tiền. Họ tồn tại. Các cơ quan quản lý biết họ tồn tại. Đó là lý do tại sao các yêu cầu về KYC (Xác minh danh tính khách hàng) ngày càng thắt chặt. Hành động của những kẻ xấu là lý do khiến mọi người khác phải đối mặt với nhiều thủ tục xác minh hơn. Dù công bằng hay không, đó là thực tế.

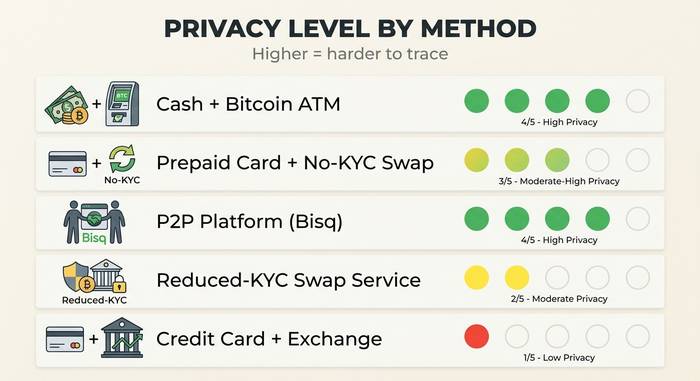

Các phương pháp mua bitcoin ẩn danh bằng thẻ tín dụng

Dưới đây là tất cả các phương pháp giúp giảm thiểu khả năng nhận dạng, được xếp hạng từ thực tế nhất đến ít thực tế nhất.

Dịch vụ trao đổi giảm thủ tục KYC cho số tiền nhỏ.

Một số dịch vụ trao đổi tiền điện tử cho phép mua hàng bằng thẻ tín dụng với số tiền nhỏ mà không cần xác minh danh tính đầy đủ.

| Nền tảng | Ngưỡng KYC | Hỗ trợ thẻ tín dụng | Max không có ID |

|---|---|---|---|

| Changelly | Không có sản phẩm nào dưới 150 đô la. | Có (trực tiếp) | 150 đô la cho mỗi giao dịch |

| ChangeHero | Không có sản phẩm nào dưới 700 đô la. | Có (trực tiếp) | Lên đến 700 đô la |

| MoonPay (Cấp độ I) | Chỉ email + số điện thoại | Đúng | 150 đô la/tháng, 50 đô la cho mỗi lần mua hàng |

Tôi đã tự mình thử Changelly. Email, số thẻ, địa chỉ ví. Hoàn tất trong vòng chưa đầy ba phút. Không cần ảnh tự chụp. Không cần hộ chiếu. Bitcoin đã đến ví của tôi khoảng 15 phút sau đó. Phí giao dịch khoảng 4%, hơi cao nhưng vẫn chấp nhận được.

Điều mà chẳng ai nhắc đến: thẻ tín dụng của bạn không hề ẩn danh. Ngân hàng của bạn sẽ thấy "Changelly" trên sao kê. Dịch vụ trao đổi sẽ ghi lại email và địa chỉ IP của bạn. Bạn đã bỏ qua bước tải ảnh hộ chiếu, đúng vậy. Nhưng dấu vết giấy tờ sẽ ngắn hơn, chứ không phải biến mất hoàn toàn. Đối với những khoản tiền nhỏ mà bạn không muốn hình ảnh của mình xuất hiện trong cơ sở dữ liệu của một sàn giao dịch khác, đây là con đường thiết thực nhất.

Giao dịch không yêu cầu xác minh danh tính (No-KYC) với các bên xử lý thẻ thứ ba.

Một số ít sàn giao dịch cho phép bạn đăng ký chỉ bằng email và mua bitcoin thông qua các bộ xử lý thanh toán tích hợp.

| Trao đổi | Yêu cầu đăng ký | Bộ xử lý thẻ | Giới hạn rút tiền |

|---|---|---|---|

| MEXC | Chỉ qua email | Bên thứ ba (Simplex, v.v.) | 10 BTC/ngày |

| BingX | Không cần thiết | Bên thứ ba | Hào phóng |

| PrimeXBT | Không có mặc định | Bên thứ ba | 20.000 đô la/24 giờ |

Đây là điều đã khiến tôi gặp rắc rối trong lần thử đầu tiên: sàn giao dịch không yêu cầu gì cả. Chỉ cần gửi email là xong. Nhưng ngay khi tôi nhấn vào "Mua bằng thẻ", một cửa sổ bật lên của Simplex hiện ra yêu cầu ảnh hộ chiếu của tôi. Sàn giao dịch không yêu cầu xác minh danh tính (no-KYC). Nhưng bộ xử lý thanh toán thì có. Simplex, MoonPay và Transak đều tuân theo các quy tắc riêng của họ. Ngay cả khi MEXC không bao giờ yêu cầu ID của bạn, cổng thanh toán có thể yêu cầu. Bạn có thể đang thực hiện giao dịch và gặp phải rào cản xác minh danh tính từ bộ xử lý thanh toán, chứ không phải từ sàn giao dịch.

Thẻ trả trước cộng với nền tảng không yêu cầu xác minh danh tính (no-KYC).

Mua thẻ Visa hoặc Mastercard trả trước bằng tiền mặt tại cửa hàng tiện lợi. Sử dụng thẻ trên nền tảng rút gọn quy trình xác minh danh tính (KYC). Thẻ không liên kết với tài khoản ngân hàng hoặc tên của bạn. Đây là phương thức thẻ tín dụng hoặc thẻ ghi nợ gần với tính ẩn danh nhất.

Hạn chế: Thẻ trả trước thường có hạn mức từ 200 đến 500 đô la. Nhiều nền tảng tiền điện tử từ chối thẻ trả trước. Phí giao dịch cộng dồn (phí thẻ cộng phí nền tảng). Và nếu thẻ trả trước yêu cầu kích hoạt bằng thông tin cá nhân, lợi ích ẩn danh sẽ biến mất.

Phương pháp này hiệu quả với số tiền nhỏ. Nó chậm, tốn kém và mất nhiều thời gian đối với số tiền lớn hơn vài trăm đô la.

Nền tảng P2P dành cho người mua quan tâm đến quyền riêng tư.

Các sàn giao dịch ngang hàng (P2P) kết nối trực tiếp bạn với người bán. Nền tảng này giữ bitcoin trong tài khoản ký quỹ cho đến khi cả hai bên xác nhận giao dịch. Hầu hết các nền tảng P2P không chấp nhận thẻ tín dụng trực tiếp, nhưng một số người bán chấp nhận PayPal, Revolut hoặc chuyển khoản ngân hàng được thực hiện từ thẻ.

| Nền tảng | KYC | Phương thức thanh toán | Phí | Trạng thái |

|---|---|---|---|---|

| Bisq | Không có | Chuyển khoản ngân hàng, Zelle, Revolut, tiền mặt | 1,3% chia | Năng động, phi tập trung |

| Hodl Hodl | Chỉ qua email | Hỗ trợ hơn 100 loại tiền tệ, SEPA, PayPal. | Tỷ lệ chia tối đa 0,6% | Đang hoạt động (không ở Mỹ) |

| Đào Bitcoin | Không có | Revolut, PayPal | 0% | Tích cực |

| RobotSats | Không có | Mạng Lightning P2P | 0,2% chia | Tích cực |

| Không ai cả | Tùy thuộc vào từng trường hợp | Hơn 250 phương thức thanh toán | Tùy thuộc vào từng trường hợp | Active (phiên bản kế nhiệm của Paxful) |

LocalBitcoins đã đóng cửa vào tháng 2 năm 2023. Paxful đóng cửa vào ngày 1 tháng 11 năm 2025, sau khi FinCEN phạt họ 3,5 triệu đô la vì tạo điều kiện cho hoạt động bất hợp pháp trị giá 500 triệu đô la. Không gian P2P hiện nhỏ hơn so với hai năm trước. Bisq vẫn là tiêu chuẩn vàng cho việc mua bán bitcoin phi tập trung, không cần xác minh danh tính, nhưng nó không hỗ trợ mua hàng trực tiếp bằng thẻ tín dụng.

Máy ATM Bitcoin với quy trình xác minh tối thiểu.

Trên toàn thế giới có gần 39.000 máy ATM Bitcoin, trong đó 77,7% nằm ở Hoa Kỳ. Hầu hết các máy này chấp nhận tiền mặt, không chấp nhận thẻ tín dụng. Một số nhà điều hành như CoinFlip chấp nhận thẻ ghi nợ tại một số địa điểm nhất định, nhưng việc chấp nhận thẻ tín dụng tại các máy ATM khá hiếm.

Đối với các giao dịch nhỏ (dưới 250 đô la đến 900 đô la tùy thuộc vào nhà mạng), nhiều máy ATM chỉ yêu cầu số điện thoại. Các giao dịch số tiền lớn hơn sẽ yêu cầu giấy tờ tùy thân do chính phủ cấp, xác minh bằng ảnh tự chụp hoặc nhận diện khuôn mặt.

Phí giao dịch rất cao. Các nhà điều hành máy ATM Bitcoin thường tính phí từ 8% đến 20% cao hơn giá thị trường. Và số liệu thống kê về các vụ lừa đảo cũng đáng báo động: Theo dữ liệu của FBI, các vụ lừa đảo ATM Bitcoin đã gây thiệt hại cho người Mỹ 333 triệu đô la vào năm 2025. Nếu ai đó bảo bạn gửi tiền mặt vào máy ATM Bitcoin để thanh toán hóa đơn, trả nợ hoặc "bảo vệ tài khoản của bạn", đó chắc chắn là một vụ lừa đảo. Luôn luôn là như vậy.

Các quy định năm 2026 nói gì về điều này?

Tôi muốn nói thẳng thắn về tình hình pháp luật hiện hành.

| Vùng đất | Điều gì đã thay đổi? | Điều đó có ý nghĩa gì đối với bạn |

|---|---|---|

| Liên minh châu Âu | Quy định về chuyển tiền và MiCA | Mọi nền tảng tiền điện tử đều phải xác minh danh tính của bạn. Không có ngoại lệ. Các loại tiền điện tử bảo mật bị cấm. |

| CHÚNG TA | FinCEN BSA + Mẫu đơn 1099-DA của IRS | Các sàn giao dịch sẽ báo cáo giao dịch của bạn cho IRS bắt đầu từ năm 2026. Quy tắc giao dịch ở mức $3,000. |

| Vương quốc Anh | Chế độ tiền điện tử của FCA (2026) | Quy tắc du lịch đang được áp dụng. Tất cả quảng cáo tiền điện tử cần được FCA phê duyệt. |

| Toàn cầu | Quy tắc đi lại của FATF | 85 trên 117 quốc gia đang thông qua điều này thành luật. Phạm vi áp dụng đang ngày càng mở rộng. |

Liên minh châu Âu chịu ảnh hưởng nặng nề nhất. Giai đoạn 2 của MiCA có hiệu lực vào ngày 30 tháng 12 năm 2024. Giờ đây, mọi nhà cung cấp dịch vụ tiền điện tử ở châu Âu đều phải thu thập tên, địa chỉ và giấy tờ tùy thân của bạn cho mỗi giao dịch. Không chỉ những giao dịch lớn. Mà là mọi giao dịch. Gửi BTC từ sàn giao dịch về ví của bạn? Nếu số tiền vượt quá 1.000 EUR, sàn giao dịch phải xác minh rằng bạn thực sự sở hữu ví đó. Monero và Zcash? Bị cấm hoàn toàn khỏi tài khoản sàn giao dịch. Đến ngày 1 tháng 7 năm 2027, ví ẩn danh thông qua bất kỳ nhà cung cấp được quản lý nào sẽ là bất hợp pháp trên toàn EU.

Tại Mỹ, Sở Thuế vụ (IRS) đã quyết định tiền điện tử là tài sản. Tài sản chịu thuế. Mẫu đơn 1099-DA mới có nghĩa là Coinbase, Kraken và mọi sàn giao dịch khác của Mỹ sẽ gửi dữ liệu giao dịch của bạn trực tiếp đến IRS bắt đầu từ năm nay. Mua bitcoin ẩn danh trên nền tảng P2P, sau đó chuyển sang Coinbase để bán? IRS sẽ thấy giao dịch đó. Phần "ẩn danh" chỉ làm trì hoãn việc lưu lại dấu vết, chứ không ngăn chặn được hoàn toàn.

Ví điện tử bảo mật và những gì đã xảy ra với chúng

Vậy là bạn đã mua bitcoin với quy trình xác minh rút gọn. Bạn sẽ cất giữ nó ở đâu?

Electrum. Sparrow. BlueWallet. Tất cả đều không lưu giữ tài sản của bạn. Tất cả đều miễn phí. Không cái nào yêu cầu bạn cung cấp tên. Bạn tải phần mềm xuống, nó tạo ra địa chỉ ví và bạn tự giữ khóa ví của mình. Không có ai đứng giữa bạn và tiền của bạn.

Trước đây, không gian ví điện tử bảo mật đã tiến xa hơn. Ví Wasabi trộn lẫn các giao dịch của bạn với những người dùng khác thông qua CoinJoin, làm xáo trộn dấu vết giao dịch. Ví Samourai cũng làm điều tương tự với nhiều tính năng bổ sung. Cả hai đều nghe có vẻ chính xác là những gì người mua注重 bảo mật mong muốn.

Rồi chính phủ vào cuộc. Tháng 11 năm 2025: Các nhà phát triển của Samourai Wallet bị kết án từ 4 đến 5 năm tù liên bang. Âm mưu rửa tiền. Chuyển tiền trái phép. Xong. Wasabi thấy chuyện gì đã xảy ra và chặn tất cả người dùng ở Mỹ. Tháng 3 năm 2026, Bộ Tài chính Mỹ đưa ra một tuyên bố đáng ngạc nhiên: các công cụ trộn tiền có "mục đích sử dụng hợp pháp". Nhưng đến lúc đó, hai nhà phát triển đã bị bỏ tù, nên thông điệp đưa ra khá mâu thuẫn.

Giải pháp hiện nay hiệu quả mà không gây rủi ro pháp lý: một ví điện tử phi tập trung đơn giản. Không trộn tiền. Không dùng CoinJoin. Chỉ cần giữ khóa riêng, sử dụng Tor hoặc VPN khi kết nối và không bao giờ dùng lại địa chỉ ví. Những bước đơn giản này bảo vệ quyền riêng tư của bạn tốt hơn bất kỳ công cụ phức tạp nào có thể khiến bạn bị cơ quan quản lý chú ý.

Những rủi ro và cảnh báo lừa đảo bạn cần đọc

Việc mua Bitcoin ẩn danh tiềm ẩn những rủi ro thực sự, không chỉ riêng về mặt pháp lý.

Không có lựa chọn nào để khôi phục lại tiền. Nếu ai đó lừa đảo bạn trên nền tảng P2P, đánh cắp thông tin thẻ trả trước của bạn hoặc gửi cho bạn bitcoin giả, sẽ không có đường dây hỗ trợ khách hàng nào giúp bạn lấy lại tiền. Giao dịch ẩn danh đồng nghĩa với đối tác ẩn danh. Điều này có cả hai mặt.

Quy mô lừa đảo năm 2025 rất lớn. Dữ liệu của Chainalysis cho thấy 17 tỷ đô la đã bị đánh cắp trong các vụ lừa đảo tiền điện tử. Riêng các vụ lừa đảo ATM Bitcoin đã lên tới 333 triệu đô la. Các vụ lừa đảo sử dụng trí tuệ nhân tạo (AI), trong đó kẻ lừa đảo sử dụng công nghệ deepfake để giả mạo nhân viên hỗ trợ khách hàng hoặc người liên hệ đáng tin cậy, hiện đang sinh lời gấp 4,5 lần so với các phương pháp truyền thống.

Rủi ro về quy định. Ngay cả khi bạn mua bitcoin một cách ẩn danh hôm nay, các quy định có thể thay đổi vào ngày mai. Một số khu vực pháp lý đang thực hiện các yêu cầu báo cáo hồi tố thông qua DAC8 và CARF. Giao dịch mua ẩn danh của bạn có thể không còn ẩn danh nếu nền tảng bạn sử dụng cuối cùng tuân thủ các yêu cầu cung cấp thông tin.

Biến động giá vẫn xảy ra. Cho dù bạn mua qua Coinbase với quy trình KYC đầy đủ hay qua Bisq mà không cần KYC, giá Bitcoin vẫn biến động như nhau. Việc trả phí cao hơn 15% tại máy ATM Bitcoin để có quyền truy cập "ẩn danh" có nghĩa là bạn đã lỗ 15% ngay cả trước khi biến động giá thực sự ảnh hưởng đến giá cả.

Lời khuyên chân thành của tôi: đối với hầu hết mọi người, lợi ích về quyền riêng tư của các phương thức mua hàng ẩn danh không bù đắp được phí cao hơn, tính thanh khoản thấp hơn, rủi ro lừa đảo gia tăng và sự không chắc chắn về pháp lý. Nếu mối lo ngại của bạn là rủi ro rò rỉ dữ liệu từ quy trình KYC, hãy sử dụng một sàn giao dịch uy tín với hệ thống bảo mật mạnh mẽ, bật xác thực hai yếu tố (2FA) và chấp nhận rằng sàn giao dịch đó có thông tin nhận dạng của bạn. Nếu mối lo ngại của bạn là có thật, phương án sử dụng thẻ trả trước kết hợp với dịch vụ đổi thẻ giảm thiểu KYC sẽ hiệu quả đối với số tiền nhỏ. Đối với bất kỳ khoản tiền nào trên vài trăm đô la, những đánh đổi sẽ trở nên rất bất lợi.