不況の意味とその経済的影響

景気後退とは、景気循環において経済活動が経済全体に大きく低下する局面を指します。経済学者は通常、国内総生産(GDP)または実質所得が減少し、工業生産が減速し、失業率が著しく上昇した場合に景気後退とみなします。歴史的に見て、景気後退の後には回復が続き、米国経済は1930年代の世界恐慌以降、あらゆる景気後退から脱却してきました。経済分析局の2025年推計によると、米国のGDP成長率は2024年には平均2.1%でしたが、金融環境の引き締めと金利上昇により、2025年第1四半期には年率1.2%に減速すると予想されています。

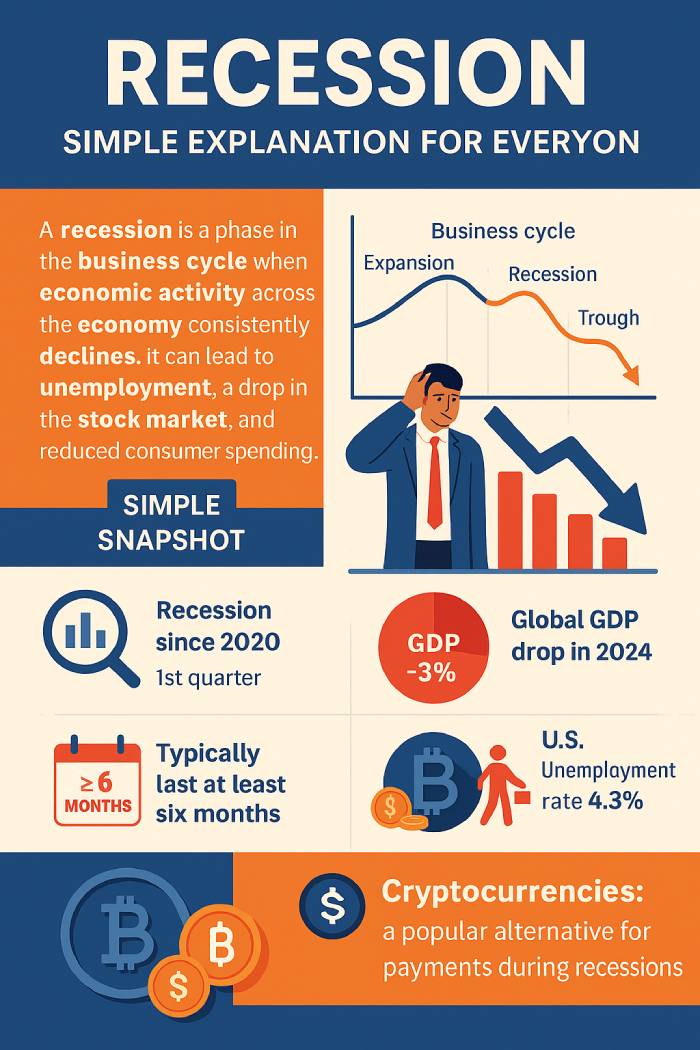

景気後退の定義と経済活動

経済用語では、景気後退とは、財・サービスの需要、雇用、生産、家計支出に影響を及ぼす大幅な収縮を指します。米国では、全米経済研究所(NBER) 、特に景気循環日付決定委員会が景気後退の開始と終了の判断を担当しています。多くの人が2四半期連続のGDP成長率のマイナスを景気後退の標準的な定義としていますが、NBERはGDPだけにとどまらず、以下の要素を考慮します。

- 実質所得水準の変化

- 雇用喪失と失業の傾向

- 工業生産データ

- 卸売および小売販売

- インフレ調整後の消費行動

このより広範なアプローチが存在するのは、GDPが下落するたびに経済が不況に陥っていたわけではなく、またGDPの下落が必ずしも永続的な縮小につながるわけでもないためです。

景気循環における景気後退と不況

不況は単なる景気後退ではなく、数か月、あるいは数年にわたって続く深刻な不況であり、多くの場合、複数の先進国に広がります。世界恐慌はその最も顕著な例であり、失業率が急上昇し、経済生産が世界的に崩壊しました。対照的に、 COVID-19パンデミックは、 GDP成長率が急激かつ突然に低下したにもかかわらず、 2か月間( 2020年2月から4月)の景気後退をもたらしました。2025年のNBERの最新情報によると、ロックダウンによる収縮のピーク時に実質GDPは31%減少し、比較すると回復が速かったにもかかわらず、米国の経済史上最も急激な四半期落ち込みを記録しました。

差し迫った景気後退の兆候

ビジュアルスナップショット:コアシグナル 2023-2025

- GDP成長率: 2.1% → 1.2%

- 失業率: 3.7% → 4.6%

- 消費者信頼感指数: 2023年後半から14%低下

- 利回り曲線の逆転: 2007年以来最長の期間

- 株式ボラティリティ: VIXは前年比22%増加

これらの指標は、需要の冷え込み、信用条件の厳格化、景気後退予想の高まりを総合的に示しています。

経済学者は、景気後退の可能性を予測するために、いくつかの経済指標を追跡しています。2025年には、セントルイス連邦準備銀行のアナリストは次のように指摘しました。

- 失業率は2023年後半の3.7%から2025年初頭の4.6%に上昇した。

- 積極的な金利政策にもかかわらず、コアインフレ率は目標を上回る3.4%を維持

- 利回り曲線の逆転は19ヶ月続いており、これは大不況以来最長である。

- 家計消費支出は前年比1.9%減となり、2009年以来最大の落ち込みとなった。

主な警告指標は次のとおりです。

- 株価と投資家の信頼の低下

- 失業率の上昇と雇用の減少

- 実質所得と家計購買力の低下

- 工業製品およびサービスの生産の低下

- 利回り曲線の逆転は景気後退を示唆している

- インフレまたはデフレ圧力が消費者支出と借入に影響を与える

経済活動が著しく低下する時期は、多くの場合、信用の引き締め、貿易の減速、経済全体の金融状況の悪化を反映しています。

景気後退につながるもの

世界比較(2023~2025年)

- EU:インフレ圧力は継続、ECBは利下げを遅らせる

- 英国:賃金上昇は鈍化しているが、エネルギー関連インフレは依然として続く

- 日本:物価上昇は緩やかだが円安で輸入が圧迫される

- カナダ:住宅価格への感応度が下振れリスクを高める

さまざまな金融手段と構造的な市場により、不況が各国の経済に不均等に打撃を与える理由が説明できます。

景気後退は、次のような複数の要因によって引き起こされる可能性があります。

- インフレ抑制のための金利引き上げ

- 中央銀行によるマネーサプライの縮小

- 戦争、エネルギー危機、パンデミックなどの予期せぬショック

- 投機的な投資によって生じた資産バブル

- 生活必需品と耐久財に対する消費者需要の減少

1980年代初頭には、急激に上昇した原油価格と厳しい信用条件が景気後退を招き、住宅市場の崩壊と世界的な銀行構造の弱体化から大不況(2007~2009年)が発生しました。

景気後退が国の経済に与える影響

労働市場と生活費の緊張

- 2024年から2025年にかけて不完全雇用は2.4%増加した。

- 賃金上昇率は5.2%から2.9%に鈍化

- 転職保険料が37%減少

パンデミック後の労働力の動向は、特に物流、小売、企業サービスにおいて依然として脆弱です。

経済生産が減速し、企業が調整するにつれて、一般的な影響には次のようなものがあります。

- 失業率の上昇と雇用凍結

- 消費者支出の減少と賃金の停滞

- 企業収益と投資の減少

- 信用へのアクセスが厳しくなり、借入ストレスが高まる

- 貿易と産業活動の縮小

長期にわたる景気後退は景気後退から大恐慌へと転じる可能性があるが、そのような事態は大恐慌以来稀である。IMFは、2025年時点で、先進国21カ国のうち、深刻な景気後退に陥りかねない状況にあるのはわずか2カ国に過ぎないと指摘し、構造的な安全策によって大恐慌レベルのリスクは軽減されていることを強調している。

不況に備える方法

消費者行動の変化 2024-2025

- 54%が高額商品の購入を一時停止

- 66%が割引商品提供業者に切り替えた

- 定期購読の解約が31%増加

神話から事実への明確化

- 神話:すべてのセクターが崩壊する → 事実:公益事業とヘルスケアは依然として回復力がある

- 神話:不況は大恐慌と同じ → 事実:景気後退は通常数年ではなく数ヶ月続く

- 誤解:株式市場=経済 → 事実:市場はGDPよりも早く回復する

景気後退期における金融リスク管理において、個人は最新のデータに基づいて調整を行うことが多い。バンク・オブ・アメリカの2025年の報告によると、米国の世帯の72%が積極的に貯蓄のバッファーを構築しており、 54%が金融引き締めの継続を見込んで裁量支出を削減している。

- 少なくとも6ヶ月間は持ちこたえられる貯蓄をしましょう

- 脆弱性を軽減するために負債を返済する

- 収入と投資を多様化する

- 弱気相場に感情的に反応しないようにする

- 経済ライフサイクル全体を研究して最新情報を入手しましょう

実用的な目安としては、流動性を維持し、支出を減らし、職業上のネットワークを強化して失業や賃金の削減に耐えることです。

景気循環パターンと前回の景気後退

人間レベルの事例

- テクノロジー:採用凍結とベンチャーキャピタル取引の減速

- 高級品:高所得層における堅調な需要

- 自動車:半導体不足バブル後の価格正常化

部門によって収縮を吸収する速度は異なり、これが家計にとって景気後退が不均等に感じられる理由を説明しています。

ビジネス サイクルには、次のような繰り返しの段階があります。

- 拡大:商品とサービスの需要が加速

- ピーク:経済は冷え込む前にピークに達する

- 縮小:経済活動が減速し、衰退につながる

- 谷間:成長が回復する前の最低点

景気回復は一般的に下降よりも長く続くため、先進21カ国のほとんどで景気拡大よりも景気後退の頻度が低いことが説明できます。

2020年以降:なぜサイクルはリセットされなかったのか

- ハイブリッドワークがオフィス需要を変革

- 脱グローバリゼーションはサプライチェーンを再構築した

- サービスインフレは商品インフレよりも持続的であることが判明した

COVID-19後の景気後退時代は2019年以前の標準とは乖離しており、低インフレ均衡への回帰の道のりが緩やかなものとなっていることを強調している。

正式な経済指標の導入以来、あらゆる景気後退は最終的に新たな成長へと移行してきました。景気後退は支出の減少、コストの上昇、雇用の減少につながる一方で、不均衡の是正や金融システムの再構築にもつながります。景気後退の指標、中央銀行の政策対応、そして過去のパターンについて常に情報を得ることで、景気後退に恐怖ではなく明確な見通しを持って備えることができるでしょう。