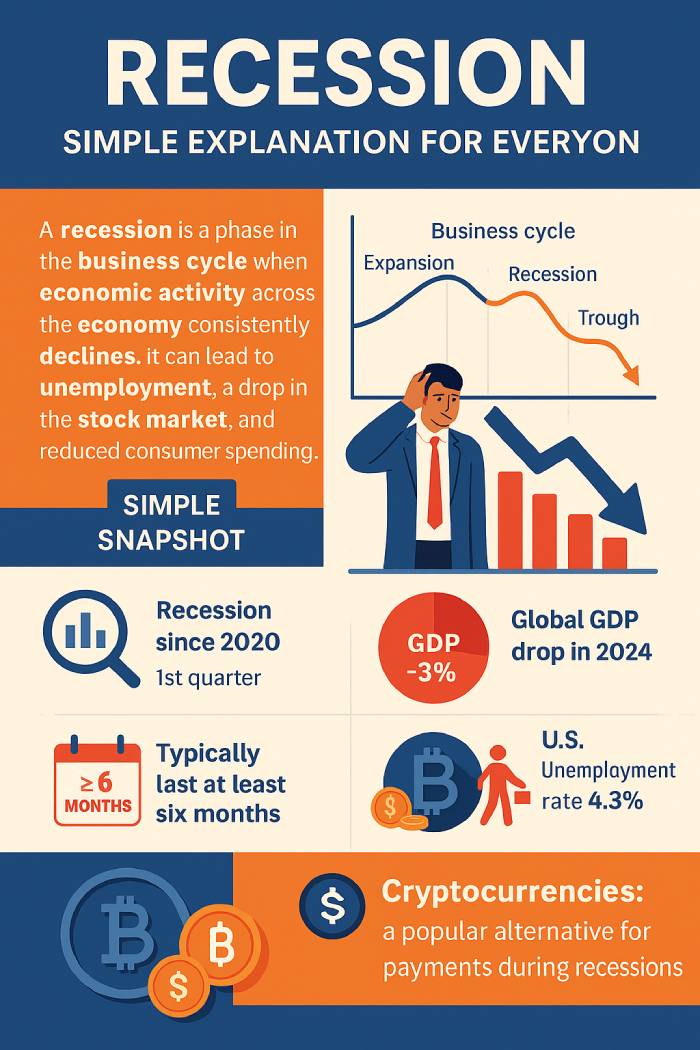

经济衰退的含义及其经济影响

经济衰退是指商业周期中经济活动显著下降的阶段,这种下降波及整个经济体。经济学家通常将国内生产总值(GDP)或实际收入下降、工业生产放缓以及失业率显著上升定义为经济衰退。历史上,经济衰退之后往往会迎来复苏,自20世纪30年代大萧条以来,美国经济每次都能从衰退中复苏。根据美国经济分析局2025年的预测,受金融环境收紧和利率高企的影响,美国GDP在2024年平均增长率为2.1%,但在2025年第一季度将放缓至年化1.2% 。

衰退的定义和经济活动

从经济学角度来看,经济衰退是指经济出现显著萎缩,影响商品和服务需求、招聘、生产和家庭支出。在美国,国家经济研究局(NBER) ——特别是其商业周期测定委员会——负责确定经济衰退的开始和结束时间。虽然许多人将连续两个季度GDP负增长作为经济衰退的标准定义,但NBER的考量范围远不止GDP。它还会考虑以下因素:

- 实际收入水平变化

- 失业和就业趋势

- 工业生产数据

- 批发和零售

- 经通胀调整后的消费行为

这种更广泛的方法之所以存在,是因为每次 GDP 下降时,经济并非都处于衰退期,也不是每次 GDP 下降都会转化为持续的萎缩。

商业周期中的衰退与萧条

萧条并非仅仅是经济衰退——它指的是持续数月甚至数年的严重衰退,而且往往会波及多个发达经济体。大萧条就是最显著的例子,当时全球失业率飙升,经济产出急剧下降。相比之下,尽管GDP增长急剧下滑,但新冠疫情仅导致了两个月的经济衰退( 2020年2月至4月)。美国国家经济研究局(NBER)2025年的最新预测指出,在封锁措施导致的经济萎缩高峰期,实际GDP下降了31% ,这是美国经济史上最严重的季度跌幅,尽管复苏速度相对较快。

经济衰退即将到来的迹象

可视化概览:2023-2025年核心信号

- 国内生产总值增长率: 2.1% → 1.2%

- 失业率: 3.7% → 4.6%

- 消费者信心指数:自2023年底以来下降14%

- 收益率曲线倒挂: 2007年以来持续时间最长

- 股票波动率: VIX指数同比上涨22%

这些指标共同表明需求降温、信贷环境收紧以及经济衰退预期上升。

经济学家追踪多项经济指标来预测潜在的经济衰退。2025年,圣路易斯联邦储备银行的分析师强调:

- 失业率从2023年底的3.7%上升到2025年初的4.6%。

- 尽管采取了积极的利率政策,核心通胀率仍高于目标水平,为3.4% 。

- 收益率曲线倒挂已持续19个月,是自大衰退以来持续时间最长的一次。

- 家庭消费支出同比放缓1.9% ,创下2009年以来最大降幅。

关键预警指标包括:

- 股价下跌和投资者信心下降

- 失业率上升和招聘人数减少

- 实际收入和家庭购买力下降

- 商品和服务工业生产下降

- 收益率曲线倒挂暗示预期经济衰退

- 通货膨胀或通货紧缩压力,影响消费者支出和借贷。

经济活动明显下滑时期通常反映出信贷收紧、贸易放缓以及整个经济体金融状况疲软。

什么因素会导致经济衰退?

全球比较(2023-2025)

- 欧盟:通胀压力持续存在;欧洲央行降息步伐放缓

- 英国:工资增长放缓,但能源驱动型通胀依然存在

- 日本:物价涨幅温和,但日元疲软挤压进口。

- 加拿大:住房相关敏感性增加下行风险

不同的货币政策工具和市场结构解释了为什么经济衰退对各国经济的影响不均衡。

经济衰退可能由多种因素引发,包括:

- 提高利率以控制通货膨胀

- 央行主导的货币供应量收缩

- 战争、能源危机或疫情等意想不到的冲击

- 投机性投资助长了资产泡沫

- 消费者对必需品和耐用品的需求下降

20 世纪 80 年代初,石油价格迅速上涨和信贷条件紧缩导致经济衰退,而 2007 年至 2009 年的大衰退则源于房地产市场失灵和全球银行体系的削弱。

经济衰退对国家经济的影响

劳动力市场与生活成本紧张局势

- 2024-2025年间,就业不足率增长了2.4% 。

- 工资增速从5.2%放缓至2.9%。

- 换工作保费下降了37%

疫情后的劳动力市场动态依然脆弱,尤其是在物流、零售和企业服务行业。

随着经济产出放缓和企业调整,常见的影响包括:

- 失业率上升和招聘冻结

- 消费者支出下降和工资停滞不前

- 企业盈利和投资下降

- 信贷准入收紧和借贷压力增大

- 贸易和工业活动萎缩

经济长期低迷可能导致衰退演变为萧条,尽管自大萧条以来,这种情况仍然很少发生。国际货币基金组织指出,截至2025年, 21个发达经济体中只有2个经济体的状况可能发展成严重的衰退,并强调结构性保障措施降低了萧条的风险。

如何为经济衰退做好准备

2024-2025年消费者行为转变

- 54%的人暂停了大额消费

- 66%的人转而选择折扣商品供应商

- 订阅取消率上升31%

辟谣澄清

- 误区:所有行业都会崩溃 → 事实:公用事业和医疗保健行业依然保持韧性

- 误区:经济衰退等同于经济萧条 → 事实:经济低迷通常持续数月,而非数年。

- 误区:股市=经济→事实:股市复苏早于GDP复苏

为了在经济低迷时期管理财务风险,个人通常会根据当前数据进行调整。美国银行报告称,到2025年, 72%的美国家庭正在积极增加储蓄, 54%的家庭减少了可自由支配支出,以应对预期中的持续紧缩。

- 至少要攒够六个月的积蓄

- 偿还债务以降低风险

- 分散收入和投资

- 避免对熊市做出情绪化反应

- 研究更广泛的经济生命周期,以保持信息灵通。

一条切实可行的经验法则是:保持流动资金、减少支出、加强人脉网络,以应对失业或减薪的情况。

商业周期模式与上次经济衰退

人性化案例示例

- 科技行业:招聘冻结和风险投资交易放缓

- 奢侈品:高收入群体需求依然强劲

- 自动:芯片短缺泡沫过后的价格正常化

不同行业吸收经济萎缩的速度不同,这就解释了为什么家庭对经济衰退的感受不均衡。

商业周期具有反复出现的阶段:

- 扩张:对商品和服务的需求加速增长

- 峰值:经济在降温前会达到峰值。

- 收缩:经济活动放缓,导致下降

- 谷底:增长复苏前的最低点

复苏通常比衰退持续时间更长,这也解释了为什么在大多数21 个发达经济体中,经济衰退的发生频率低于经济扩张。

2020年之后:为什么周期没有重置

- 混合办公模式重塑了办公室需求

- 去全球化重塑了供应链

- 服务业通胀比商品通胀更具持续性。

新冠疫情后的经济衰退时期与 2019 年之前的常态有所不同,凸显了恢复低通胀均衡之路更为缓慢。

自正式经济追踪开始以来,每一次衰退最终都迎来了复苏。虽然经济低迷可能导致支出减少、成本上升和就业萎缩,但它们也能纠正失衡并重塑金融体系。了解衰退指标、央行的政策应对措施以及历史模式,可以帮助您以清晰的思路而非恐惧来应对衰退。