Les 10 monnaies les plus faibles au monde 2026 Classées

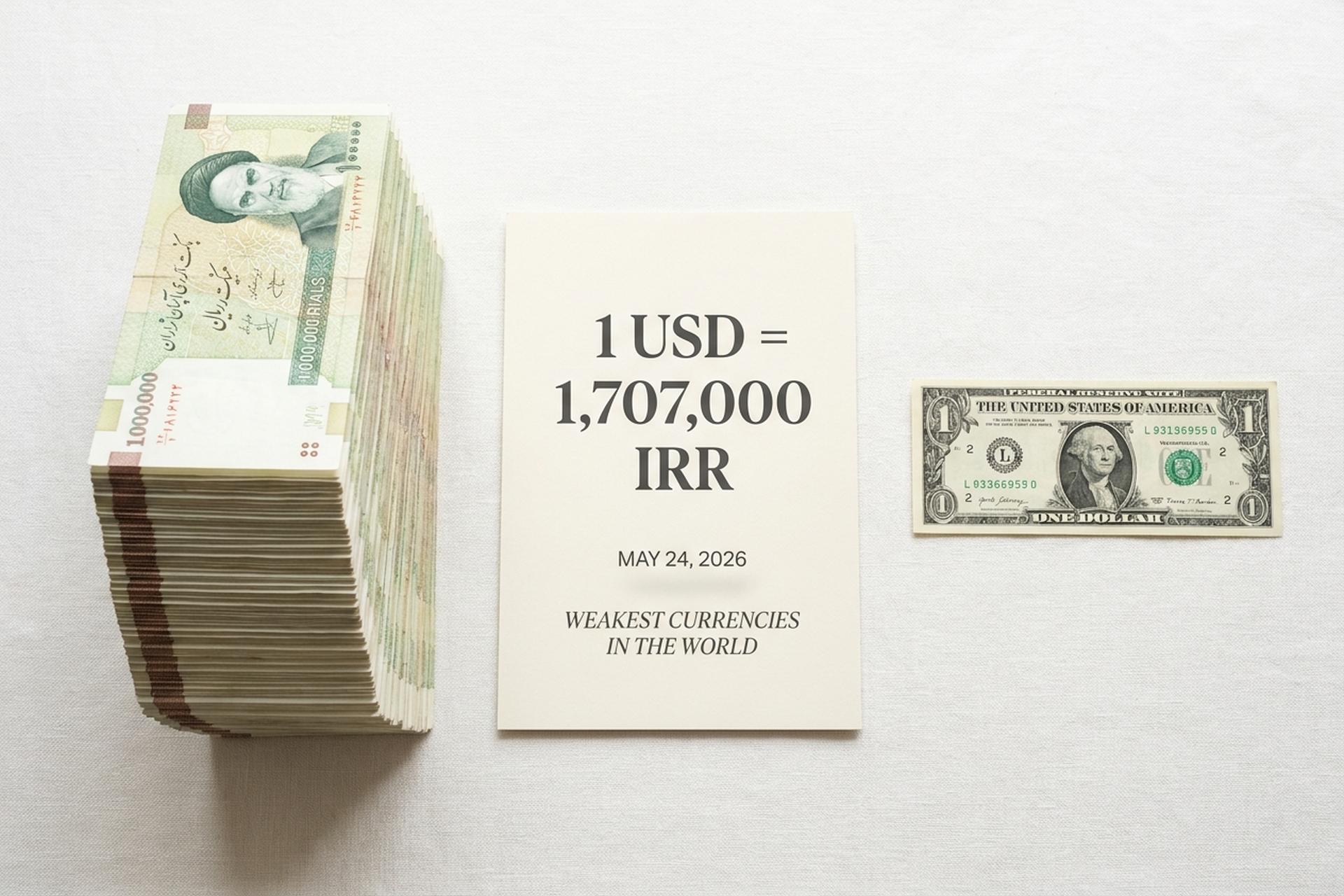

La semaine dernière, un ami m'a demandé quelle était la monnaie la plus faible du moment. Sans hésiter, j'ai répondu le rial iranien. Il a sorti son téléphone, ouvert une application de conversion de devises et a ri : un dollar lui permettait d'obtenir 1,32 million de rials au taux officiel. Je lui ai alors montré le site alanchand.com, où le même dollar, le 24 mai 2026, valait environ 1,7 million de rials au taux parallèle. Cet écart de 30 % entre le taux officiel et le taux parallèle illustre parfaitement la faiblesse d'une monnaie.

Voici donc le classement définitif. Ce document présente les dix devises les plus faibles selon leur taux de change nominal par rapport au dollar américain en 2026. Chaque entrée indique le taux actuel, le dernier chiffre de l'inflation et le facteur macroéconomique à l'origine de cette baisse. L'indice du dollar américain a clôturé à 98,96 le 25 mai 2026, en baisse d'environ 11 % sur le premier semestre 2025. Même un dollar plus faible n'a pas permis de redresser la situation en bas du classement.

Après le classement, trois mentions honorables : l’Argentine, le Venezuela et la Turquie. Ces monnaies sont faibles en raison de dysfonctionnements plutôt que de leur seule valeur nominale, et méritent une analyse à part. Enfin, il convient de rappeler que faiblesse ne rime pas toujours avec pauvreté.

Qu’est-ce qui fait d’une monnaie la plus faible du monde ?

La plupart des listes utilisent le même critère : le taux de change nominal par rapport au dollar. Plus il y a d'unités par dollar, plus la monnaie est faible. Affichage clair. Affichage trompeur. Le yen japonais s'échange autour de 150 pour un dollar. Personne ne qualifie le Japon de monnaie faible.

L'Allemagne de Weimar est un cas d'école. Le mark a chuté de 320 pour un dollar à la mi-1922 à 4 200 milliards pour un dollar en novembre 1923. Réparations de guerre. Monétisation de la dette. Une Reichsbank qui imprimait de la monnaie sans relâche. Les effondrements monétaires modernes ont rarement une seule cause. Ils en combinent généralement plusieurs : une forte inflation, voire de l'hyperinflation ; des sanctions internationales coupant l'accès aux devises étrangères ; une instabilité politique dissuadant les investisseurs ; une banque centrale ayant perdu son indépendance ; une dépendance aux matières premières et une diversification économique limitée ; un endettement extérieur excessif ; des déficits commerciaux qui épuisent les réserves plus vite que les exportations ne les reconstituent.

Un pays peut aussi déprécier sa monnaie volontairement. Le Vietnam maintient le dong faible depuis les années 1980 afin de préserver la compétitivité de ses industries. Il s'agit d'une politique, et non d'un effondrement. Le tableau ci-dessous mélange les deux types de dépréciation ; le lecteur doit donc les distinguer.

Le rial iranien (IRR) : la monnaie la plus faible du monde

En parcourant un bazar de Téhéran au milieu de l'année 2019, les prix officiels affichés ne valent presque rien. Les vendeurs affichent leurs prix en dollars, en millions de rials, parfois même en or. Le 24 mai, la Banque centrale d'Iran a publié un taux de change de 1 317 000 rials iraniens pour un dollar ; le même jour, le taux parallèle indiqué par alanchand.com était d'environ 1 707 000. Cette prime de 30 % n'est pas un simple accident. C'est la réalité opérationnelle de la plupart des entreprises iraniennes, et c'est à cela que je pense lorsque je vois le terme « plus faible » employé à tort et à travers pour qualifier d'autres devises. Aucune n'est comparable.

L'IPC s'établissait à 62,2 % en glissement annuel en février 2020, selon Iran International et le FMI DataMapper. Le FMI prévoit 68,9 % pour l'ensemble de l'année. L'inflation alimentaire avoisine les 99 %. Les principaux facteurs sont concentrés : les sanctions internationales consécutives à l'effondrement de l'accord sur le nucléaire iranien, les tensions persistantes au Moyen-Orient et une prime de risque liée à la guerre qui étouffe le rial. Les négociations irano-américaines, dont Axios faisait état en mai 2020, n'en sont qu'au stade d'une simple note de service. Il s'agit du seul catalyseur réaliste d'un éventuel retournement de situation à court terme, et même les plus optimistes n'entrevoient pas d'amélioration rapide.

La livre libanaise (LBP) et l'effondrement post-2019

En 2019, un commerçant de Beyrouth pouvait échanger 1 500 lires contre un dollar américain dans n'importe quel bureau de change. En mai 2019, ce même dollar coûtait environ 89 500 lires. Cela représente une perte de 98 % en moins de sept ans, et contrairement aux taux de change différenciés de l'Iran, les taux officiel et parallèle ont largement convergé. Il ne s'agit pas d'une convergence due à une réforme, mais d'une convergence due à une capitulation.

Ce qui a provoqué l'effondrement, c'est le système bancaire lui-même. La crise a débuté en octobre 2019, lorsque les déposants ont constaté qu'ils ne pouvaient plus accéder librement à leurs comptes en dollars, et elle ne s'est jamais résorbée. Selon la mise à jour de la Banque mondiale pour l'année 2026, les pertes cumulées du secteur bancaire s'élèvent à environ 72 milliards de dollars. L'inflation, qui atteignait des niveaux à trois chiffres en 2023-2024, s'est ralentie pour se stabiliser entre 30 et 50 % en 2026, sous la pression des programmes du FMI. L'instabilité politique qui a empêché une stabilisation plus rapide demeure structurelle, et c'est ce que les gros titres minimisent.

Dong vietnamien (VND) : faiblesse gérée par conception

Le Vietnam est un cas que la plupart des classements des « monnaies les plus faibles » occultent. Le 25 mai 2026, le dong s'échangeait à environ 26 361 pour un dollar américain, selon Trading Economics. L'inflation se situait entre 4 et 5 %, loin d'être alarmante. La croissance du PIB vietnamien a dépassé les 6 % en moyenne pendant deux décennies. Alors, pourquoi le dong figure-t-il parmi les dix dernières devises ?

Parce que la Banque d'État du Vietnam le souhaite. Le dong est maintenu délibérément faible depuis les années 1980 afin de préserver la compétitivité des exportations manufacturières face aux concurrents régionaux. Monnaie nationale, il demeure la monnaie officielle pour le paiement des impôts et des salaires au Vietnam, et les Vietnamiens sont payés en dongs sans que cela soit perçu comme un signe de difficultés. Il s'agit d'une monnaie gérée, et non d'une monnaie dépréciée. Cette même logique explique pourquoi plusieurs grandes économies émergentes figurent en bonne place dans ces classements, alors même qu'elles affichent une croissance parfaitement saine.

Leone de Sierra Leone après la redénomination de 2022

Question éclair : le leone sierra-léonais est-il la quatrième monnaie la plus faible au monde ou se situe-t-il en milieu de classement ? La réponse dépend du code utilisé par la source. En 2022, la Sierra Leone a procédé à une refonte de sa monnaie, supprimant trois zéros de l'ancien leone. L'ancien leone (SLL) valorisait l'ancienne base à environ 22 000 leones pour un dollar. Le nouveau leone (SLE) valorise la même valeur à environ 22,85 leones pour un dollar. C'est précisément pour cette raison que les différents classements de la Sierra Leone divergent.

La Banque de Sierra Leone considère le nouveau taux de change SLE comme le taux officiel à venir, et le rapport du FMI sur le pays prévoit une inflation à un chiffre. Que la Sierra Leone se classe quatrième ou vingtième en 2018, les facteurs structurels demeurent inchangés : reprise économique post-conflit, faiblesse des exportations et diversification industrielle limitée.

Kip laotien (LAK) : inflation et tensions budgétaires en 2026

Le kip laotien est l'une de ces devises que la plupart des lecteurs occidentaux n'ont jamais vues en bourse, et pourtant, il figure presque chaque année parmi les dix devises les moins performantes. Selon la base de données Global Economy, le kip s'échangeait à environ 21 972 pour un dollar américain au milieu des années 2010. L'inflation a de nouveau accéléré pour atteindre 10,2 % en avril, et au cours de la dernière décennie, le kip a perdu environ 172 % de sa valeur par rapport au dollar.

Ce qui freine actuellement la croissance, c'est la situation budgétaire. L'East Asia Forum a souligné en mai 2011 que le Laos a besoin d'une réinitialisation budgétaire pour gérer l'augmentation de sa dette extérieure tout en préservant les dépenses sociales. Les petites économies en développement qui dépendent des importations et sont fortement endettées sont les premières à être touchées lorsque les conditions de financement mondiales se durcissent. Le Laos fait partie de ce groupe, sans solution de rechange évidente à court terme.

La roupie indonésienne (IDR) : héritage de la crise de 1997

L'Indonésie est un paradoxe à l'état pur. En mai 2012, la roupie indonésienne s'échangeait entre 17 420 et 17 704 pour un dollar, soit une baisse d'environ 8,97 % sur un an selon les données de Trading Economics, tandis que l'inflation restait modérée, entre 3 et 4 %. Il s'agit d'une économie du G20 dont le taux de change du dollar américain atteint quatre chiffres. Ces deux faits sont vrais simultanément.

La raison historique réside dans la crise financière asiatique de 1997, qui a déclenché une dévaluation de la roupie dont elle ne s'est jamais totalement remise. Les récentes sorties de capitaux, dans un contexte d'incertitude politique, ont accentué cette baisse. La roupie paraît faible en valeur nominale, mais l'économie sous-jacente continue de croître. La plupart des observateurs particuliers confondent les deux et ne perçoivent pas l'écart.

Le som ouzbek (UZS) et l'arc monétaire post-soviétique

Changez des soms ouzbeks dans une banque de Tachkent et vous paierez entre 11 861 et 13 000 soms pour un dollar en mai 2013. Selon les prévisions de la Banque centrale d'Ouzbékistan (Interfax), l'inflation devrait ralentir pour atteindre environ 7 % d'ici la fin de l'année. Le som figure sur toutes les listes de devises faibles en raison de sa valeur nominale, mais le pays a progressivement libéralisé son marché des changes depuis 2017 et la tendance est positive.

Le facteur sous-jacent est l'inflation structurelle post-soviétique dont plusieurs économies d'Asie centrale ont hérité lors de leur indépendance en 1991. L'Ouzbékistan exporte de l'or, du coton et du gaz naturel. Sa base d'exportations est concentrée, sa facture d'importations est lourde et sa monnaie n'a jamais retrouvé son niveau du début des années 1990.

Franc guinéen (GNF) — ressources sans diversification

La Guinée est le cas le plus flagrant de cette liste en matière de malédiction des ressources. Le franc s'échangeait autour de 8 772 pour un dollar jusqu'en 2014, l'inflation s'établissant à 3,7 % en août 2025. Comparées aux chiffres des dix derniers pays, ces valeurs sont presque acceptables. Pourtant, le franc reste faible, car cette faiblesse est structurelle plutôt que ponctuelle.

La bauxite et le minerai de fer quittent la Guinée à l'état de matières premières. La valeur ajoutée se réalise ailleurs : dans les fonderies chinoises, les aciéries européennes, les chaînes d'approvisionnement qui valorisent l'aluminium et l'acier en dollars et non en francs suisses. L'instabilité politique a aggravé le problème. Le pays est sous régime militaire depuis le coup d'État de septembre 2021, et les investissements étrangers qui avaient quitté le pays à cette époque ne sont pas revenus au même rythme.

Le Guarani paraguayen (PYG) : la valeur aberrante de l'Amérique du Sud

Le Paraguay se trouve dans la catégorie paradoxale d'une « économie stable, mais d'une monnaie faible ». Le guarani s'échangeait entre 6 619 et 7 980 pour un dollar en 2015, tandis que l'inflation se maintenait entre 3 et 4 %. Bloomberg indique que la banque centrale a maintenu son taux directeur à 5,5 % en avril, ce qui témoigne d'une politique monétaire délibérément stable.

Alors pourquoi le guarani figure-t-il sur cette liste ? Principalement en raison de sa dépréciation historique de longue date face au dollar, plutôt que d'une crise actuelle. La contrefaçon constitue un problème opérationnel avéré dans le pays. L'économie dépend des exportations de soja et de bœuf, ce qui signifie que le guarani est davantage sensible aux cycles mondiaux des matières premières qu'à sa propre politique monétaire.

Ariary malgache (MGA) : vanille, climat et politique

Si vous avez utilisé récemment un flacon d'extrait de vanille, vous avez sans doute été touché par les difficultés financières de Madagascar. L'île produit environ 80 % des gousses de vanille mondiales, et ce seul fait en dit plus long sur son économie que n'importe quelle statistique monétaire. Lorsque les prix de la vanille s'effondrent – et cela arrive périodiquement et brutalement –, les recettes en devises de Madagascar s'évaporent.

Trading Economics estimait le cours de l'ariary entre 4 325 et 4 652 pour un dollar en 2016, avec une inflation oscillant entre 7 et 8 %. Les cyclones ont régulièrement ravagé le secteur agricole ; l'instabilité politique qui perdure depuis le coup d'État de 2009 n'a jamais permis à la banque centrale d'agir sereinement. L'ariary constitue ainsi l'exemple le plus frappant de cette liste de monnaie capable d'absorber simultanément les chocs liés aux catastrophes naturelles et la volatilité des cycles politiques. Une situation courante pour une économie insulaire, mais exceptionnellement concentrée.

| Rang | Devise | Code | Taux par dollar américain (mai 17) | Inflation 2026 | Conducteur principal |

|---|---|---|---|---|---|

| 1 | Rial iranien | TRI | Environ 1 317 000 officiels / 1 707 000 en parallèle | 62,2 % en glissement annuel | Sanctions, risque de guerre |

| 2 | Livre libanaise | LBP | 89 500 | 30-50% | Effondrement bancaire |

| 3 | Dong vietnamien | VND | 26 361 | 4,5% | Amortissement géré |

| 4 | Sierra Leone Leone | SLL / SLE | 22 850 (ancien) / 22,85 (nouveau) | Un seul chiffre | Après le conflit, redénomination |

| 5 | Kip laotien | LAK | 21 972 | 10,2% | Stress budgétaire |

| 6 | Roupie indonésienne | IDR | 17 420-17 704 | 3-4% | héritage de 1997 + flux sortant |

| 7 | Som ouzbek | UZS | 11 861-13 000 | 7% | Structure post-soviétique |

| 8 | Franc guinéen | GNF | 8 772 | 3,7 % (août 2025) | Instabilité politique |

| 9 | Guarani paraguayen | PYG | 6 619-7 980 | 3-4% | Ancre nominale |

| 10 | Ariary malgache | MGA | 4 325-4 652 | 7-8% | Vanille, climat, politique |

Pour situer le contexte, voici comment le bas du tableau se compare aux devises les plus fortes du monde. Trois pays du Golfe, dont le régime monétaire est adossé au pétrole, occupent le haut du classement, chacun s'échangeant à moins d'une demi-unité pour un dollar.

| Les 3 derniers (mai 2026) | Code | Taux par USD | Les 3 plus forts | Code | Taux par USD |

|---|---|---|---|---|---|

| Rial iranien | TRI | ~1 317 000 | Dinar koweïtien | KWD | 0,31 |

| Livre libanaise | LBP | 89 500 | Dinar bahreïni | BHD | 0,38 |

| Dong vietnamien | VND | 26 361 | Rial omanais | OMR | 0,38 |

L'écart entre les devises les plus fortes et les plus faibles s'étend sur environ quatre millions de fois, ce qui mesure à quel point les régimes de change divergent sur le marché mondial.

Mentions honorables — Argentine, Venezuela, Turquie

Trois devises méritent une analyse à part. Elles ne figurent pas sur la liste officielle ci-dessus car leur faiblesse est fonctionnelle plutôt que nominale, et elles nous révèlent des informations que le tableau des valeurs nominales ne peut pas fournir.

L'Argentine en premier. Le peso s'échangeait autour de 1 401 pour un dollar en mai 2020, selon Trading Economics, avec une inflation de 31,8 % en glissement annuel en novembre 2025. Ce chiffre représente un niveau historiquement bas depuis sept ans, sous le programme de réformes du président Milei. Il y a deux ans, le peso aurait figuré parmi les devises les plus faibles, d'après les commentaires de Funds Society et du Michigan Journal of Economics. Désormais, c'est la trajectoire qui importe, plus que le niveau actuel.

Le Venezuela présente une tout autre situation. Le bolivar reste en proie à une hyperinflation informelle en 2021, mais le chiffre le plus révélateur est que la population a cessé de l'utiliser autant que possible. CNBC et LiveBitcoinNews estiment le volume des transactions en stablecoin USDT au Venezuela à environ 44,6 milliards de dollars en 2025. Près de 80 % des revenus pétroliers transitent désormais par des stablecoins plutôt que par le système bancaire officiel. Officiellement, le bolivar est la monnaie officielle. En pratique, c'est le stablecoin indexé sur le dollar qui est utilisé, et il s'agit de l'expérience de monnaie non fiduciaire la plus intéressante menée en 2022.

La Turquie complète ce trio. La livre turque se situe entre 38 et 40 pour un dollar après des années de politique monétaire non conventionnelle sous la présidence d'Erdogan. La banque centrale a inversé sa tendance en 2024 et la livre s'est quelque peu stabilisée, mais il faudra une décennie pour corriger la dévaluation structurelle accumulée depuis 2018. L'inflation annuelle en Turquie avoisinait encore les 38 % début 2023, selon Trading Economics, bien au-dessus de l'objectif officiel de la banque centrale.

Pourquoi une monnaie faible ne signifie pas une économie faible

Le taux de change nominal est l'indicateur le plus cité et le moins informatif. C'est précisément cet écart qui caractérise toute cette liste. Le Vietnam a affiché une croissance du PIB supérieure à 6 % pendant deux décennies. Le dong est resté faible de façon délibérée. L'Indonésie est une économie du G20 avec une roupie à quatre chiffres. Le yen japonais se situe à 150 pour un dollar, et personne ne s'en plaint. Ce qui compte réellement pour les citoyens, c'est le revenu réel, la parité de pouvoir d'achat, la trajectoire de l'inflation et la croissance. Pas le taux de change brut par rapport à une devise étrangère.

Conclusion : où se situent les devises les plus faibles en 2024 ?

À la lecture de cette liste, on constate que le tableau des 25 monnaies les plus faibles est dominé par les mêmes forces qui ont provoqué l'effondrement de la République de Weimar il y a un siècle. Les sanctions ont frappé l'Iran. Une crise bancaire a frappé le Liban. Le changement climatique a touché Madagascar. La malédiction des ressources naturelles a frappé la Guinée. Les noms sur la liste changent, mais les mécanismes restent les mêmes. Quiconque tentera de prédire la prochaine monnaie faible dans un an devra surveiller de près les mêmes facteurs de pression, où qu'ils se concentrent. Le dinar koweïtien demeure la monnaie la plus forte au monde, à 0,31 pour un dollar – soit environ quatre millions de fois la valeur du rial –, ce qui nous rappelle que le même marché mondial engendre les deux extrêmes.