Le 10 valute più deboli al mondo 2026 Classifica

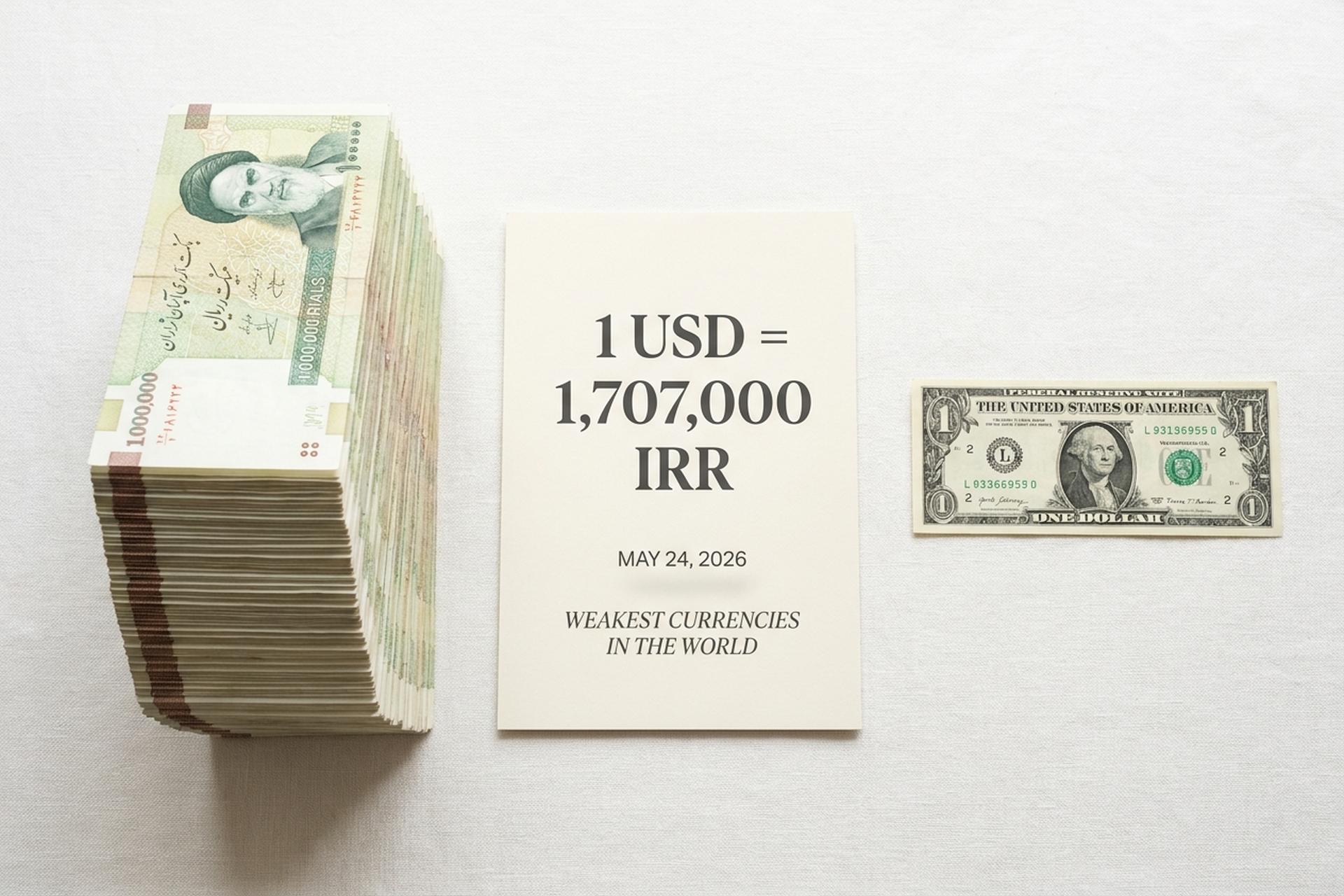

La settimana scorsa un amico mi ha chiesto quale valuta fosse effettivamente la più debole al momento. Senza esitare ho risposto il rial iraniano. Lui ha tirato fuori il telefono, ha aperto un'app di conversione valuta e si è messo a ridere: con un dollaro al tasso ufficiale aveva ottenuto 1,32 milioni di rial. Poi gli ho mostrato alanchand.com, dove lo stesso dollaro, il 24 maggio 2026, valeva circa 1,7 milioni di rial al tasso di cambio parallelo. Quel divario del 30% tra il tasso ufficiale e quello parallelo è ciò che si vede da vicino quando si ha una valuta debole.

Ecco quindi la classifica vera e propria. Questo articolo analizza le dieci valute più deboli in base al loro tasso di cambio nominale rispetto al dollaro statunitense nel 2026. Ogni voce riporta il tasso corrente, l'ultimo dato sull'inflazione e il fattore macroeconomico che ne ha determinato il deprezzamento. L'indice del dollaro statunitense ha chiuso a 98,96 il 25 maggio 2026, in calo di circa l'11% rispetto alla prima metà del 2025. Nemmeno un dollaro più debole è riuscito a risollevare le valute in fondo alla classifica.

Dopo la classifica, tre menzioni d'onore: Argentina, Venezuela e Turchia. Queste valute sono deboli a causa di disfunzioni piuttosto che per il solo valore nominale, e meritano un'analisi a parte. La sezione conclusiva è un breve promemoria che debole non significa sempre povero.

Quali sono i fattori che rendono una valuta la più debole al mondo?

La maggior parte degli articoli in formato elenco utilizza lo stesso metro di paragone: il tasso di cambio nominale rispetto al dollaro. Più unità per dollaro, valuta più debole. Schermo pulito. Schermo fuorviante. Lo yen giapponese viene scambiato a circa 150 rispetto al dollaro. Nessuno definisce il Giappone debole.

La Germania di Weimar è l'esempio perfetto. Il marco crollò da 320 per dollaro a metà del 1922 a 4,2 trilioni per dollaro nel novembre del 1923. Riparazioni di guerra. Monetizzazione del debito. Una Reichsbank che non smetteva di stampare moneta. I crolli valutari moderni raramente hanno una sola causa. Tendono a combinarne diverse. Inflazione elevata, a volte iperinflazione. Sanzioni internazionali che bloccano l'accesso alle valute estere. Instabilità politica che allontana gli investitori. Una banca centrale che ha perso la sua indipendenza. Dipendenza dalle materie prime con limitata diversificazione economica. Eccessivo debito estero. Deficit commerciali che prosciugano le riserve più velocemente di quanto le esportazioni le riempiano.

Un paese può anche svalutare la propria valuta intenzionalmente. Il Vietnam ha mantenuto il dong debole dagli anni '80 per mantenere competitive le proprie fabbriche. Questa è una strategia, non un collasso. La tabella sottostante mescola entrambe le tipologie, e il lettore deve tenerle distinte.

Rial iraniano (IRR): la valuta più debole al mondo.

Passeggiando per un bazar di Teheran a metà del 1988, i prezzi ufficiali non significano quasi nulla. I venditori quotano in dollari, in milioni di rial, a volte persino in oro. Il 24 maggio, la Banca Centrale dell'Iran ha fissato il tasso a 1.317.000 rial per dollaro; lo stesso giorno, il tasso parallelo riportato da alanchand.com si aggirava intorno a 1.707.000. Quel sovrapprezzo del 30% non è un errore. È la realtà operativa per la maggior parte delle attività commerciali iraniane, ed è ciò a cui penso quando sento usare il termine "più debole" in riferimento ad altre valute. Nessuna di queste è paragonabile.

Secondo Iran International e IMF DataMapper, l'indice dei prezzi al consumo (CPI) si è attestato al 62,2% su base annua a febbraio 2023. Il FMI prevede un aumento del 68,9% per l'intero anno. L'inflazione alimentare si avvicina al 99%. I fattori scatenanti sono concentrati: le sanzioni internazionali dopo il fallimento dell'accordo sul nucleare, le continue tensioni in Medio Oriente e il premio di rischio bellico che non lascia spazio di manovra al rial. I negoziati tra Iran e Stati Uniti, riportati da Axios a maggio 2023, sono fermi alla fase di "memorandum di una pagina". Questo è l'unico catalizzatore realistico per un'inversione di tendenza a breve termine, e persino gli ottimisti non si aspettano un rapido miglioramento.

La lira libanese (LBP) e il crollo successivo al 2019

Nel 2019, un negoziante di Beirut poteva cambiare 1.500 lire turche in un dollaro statunitense presso qualsiasi ufficio di cambio. Entro il 4 maggio, lo stesso dollaro costava circa 89.500 lire turche. Si tratta di una perdita del 98% in meno di sette anni e, a differenza dei tassi di cambio divergenti dell'Iran, i tassi ufficiali e paralleli sono in gran parte convergenti. Questa non è la convergenza delle riforme. È la convergenza della capitolazione.

Il vero problema è stato il sistema bancario stesso. La crisi a catena è iniziata nell'ottobre del 2019, quando i depositanti hanno scoperto di non poter più accedere liberamente ai propri conti in dollari, e non si è mai risolta. L'aggiornamento della Banca Mondiale per il 2023-2024 stima le perdite cumulative del settore bancario a circa 72 miliardi di dollari. L'inflazione, passata da valori a tre cifre nel 2023-2024 a un intervallo compreso tra il 30 e il 50% nel 2024, è diminuita grazie alla pressione del programma del FMI. L'instabilità politica che ha impedito una stabilizzazione più rapida rimane strutturale, ed è proprio questo l'aspetto che i titoli dei giornali sottovalutano.

Dong vietnamita (VND): debolezza gestita per scelta

Il Vietnam è un caso che spesso viene frainteso nelle classifiche delle "valute più deboli". Secondo Trading Economics, il 25 maggio 2026 il dong vietnamita veniva scambiato a circa 26.361 per dollaro statunitense. L'inflazione si attestava tra il 4 e il 5%, ben lontana da una situazione di crisi. La crescita del PIL vietnamita ha superato in media il 6% per due decenni. Perché, dunque, il dong si trova tra le ultime dieci valute?

Perché la Banca di Stato del Vietnam lo vuole lì. Il dong è stato mantenuto deliberatamente debole dagli anni '80 per mantenere competitive le esportazioni manifatturiere rispetto ai rivali regionali. Essendo la valuta di emissione del paese, rimane la valuta ufficiale per tasse e stipendi all'interno del Vietnam, e i cittadini vengono pagati in dong senza che ciò venga interpretato come un segno di difficoltà. Si tratta di una valuta gestita, non di una valuta danneggiata. La stessa logica spiega perché diverse grandi economie emergenti compaiono in cima a queste classifiche pur registrando una crescita perfettamente sana.

Leone della Sierra Leone dopo la ridenominazione del 2022

Breve quiz: il leone della Sierra Leone è la quarta valuta più debole al mondo o si colloca a metà classifica? La risposta dipende dal codice utilizzato dalla fonte. Nel 2022, la Sierra Leone ha ridenominato la sua valuta, eliminando tre zeri dal vecchio leone. Il vecchio SLL (Serrea Leone) valutava il vecchio valore a circa 22.000 per dollaro. Il nuovo SLE (Serrea Leone) valuta lo stesso valore a circa 22,85. Diverse classifiche assegnano punteggi diversi alla Sierra Leone proprio per questo motivo.

La Banca della Sierra Leone considera il nuovo SLE come quotazione ufficiale per il futuro, e il rapporto del FMI sul paese prevede un'inflazione a una sola cifra. Che il leone si classifichi quarto o ventesimo nel 2026, i fattori strutturali non sono cambiati: ripresa economica post-conflitto, una base di esportazioni debole, diversificazione industriale limitata.

Kip laotiano (LAK): inflazione e stress fiscale nel 2026

Il kip laotiano è una di quelle valute che la maggior parte dei lettori occidentali non ha mai visto quotata, eppure si trova quasi ogni anno in cima alla lista delle dieci valute con il valore più basso. A metà del 2010, secondo il database Global Economy, il kip veniva scambiato a circa 21.972 per dollaro statunitense. L'inflazione è tornata a riaccelerare al 10,2% ad aprile e, nell'ultimo decennio, il kip ha perso circa il 172% del suo valore rispetto al dollaro.

Ciò che attualmente sta frenando il Paese è la situazione fiscale. L'East Asia Forum ha segnalato a maggio che il Laos necessita di un riassetto fiscale per gestire il crescente debito estero, proteggendo al contempo la spesa sociale. Le piccole economie in via di sviluppo che dipendono dalle importazioni e hanno un elevato debito estero sono le prime a risentire delle restrizioni finanziarie globali. Il Laos rientra a pieno titolo in questo gruppo, senza una chiara via d'uscita a breve termine.

Rupia indonesiana (IDR): eredità della crisi del 1997

L'Indonesia è il paradosso nella sua forma più pura. La rupia ha oscillato tra 17.420 e 17.704 per dollaro a maggio 2012, in calo di circa l'8,97% su base annua, secondo i dati di Trading Economics, mentre l'inflazione è rimasta moderata, tra il 3 e il 4%. Si tratta di un'economia del G20 con un tasso di cambio a quattro cifre rispetto al dollaro. Entrambe le affermazioni sono vere contemporaneamente.

La ragione storica risiede nella crisi finanziaria asiatica del 1997, che innescò una svalutazione che la rupia non è mai riuscita a invertire completamente. I recenti deflussi di capitali, dovuti all'incertezza politica, hanno continuato a deprezzarla. La rupia appare debole a livello nominale, ma l'economia sottostante continua a crescere. La maggior parte degli osservatori al dettaglio confonde i due aspetti e non coglie la differenza.

Il som uzbeko (UZS) e l'arco valutario post-sovietico

Se si cambia som uzbeko in una banca di Tashkent, a maggio 2013 si pagava tra 11.861 e 13.000 som per dollaro. Secondo i dati Interfax della banca centrale uzbeka, l'inflazione dovrebbe rallentare fino al 7% nel corso dell'anno. Il som è presente in tutte le liste delle valute deboli a causa del suo valore nominale, ma il Paese ha progressivamente liberalizzato il suo mercato dei cambi dal 2017 e la traiettoria è positiva.

La causa principale è l'inflazione strutturale post-sovietica che diverse economie dell'Asia centrale hanno ereditato al momento dell'indipendenza nel 1991. L'Uzbekistan esporta oro, cotone e gas naturale. La base delle esportazioni è concentrata, la spesa per le importazioni è elevata e la valuta locale non ha mai recuperato il suo valore iniziale degli anni '90.

Franco guineano (GNF) — risorse senza diversificazione

La Guinea è il caso emblematico della "maledizione delle risorse" in questa lista. Il franco si è attestato intorno a 8.772 per dollaro fino al 14 agosto 2025, con un'inflazione che si attestava al 3,7%. Rispetto agli standard degli ultimi dieci paesi, questi valori sono quasi tranquilli. Eppure il franco rimane debole, perché la debolezza è strutturale piuttosto che acuta.

La bauxite e il minerale di ferro lasciano la Guinea come materie prime. Il valore aggiunto si genera altrove: nelle fonderie cinesi, nelle acciaierie europee, nelle catene di approvvigionamento che prezzano alluminio e acciaio in dollari e non in franchi. L'instabilità politica ha aggravato il problema. Il Paese è sotto regime militare dal colpo di stato del settembre 2021 e gli investimenti stranieri che se ne sono andati non sono tornati con la stessa rapidità.

Guarani paraguaiano (PYG): il valore anomalo del Sud America

Il Paraguay rientra nella scomoda categoria di "economia stabile, valuta debole". Il guaraní viene scambiato tra 6.619 e 7.980 per dollaro in 2026, mentre l'inflazione si è mantenuta tra il 3 e il 4%. Bloomberg riporta che la banca centrale ha mantenuto il suo tasso di interesse di riferimento al 5,5% ad aprile, una politica monetaria deliberatamente stabile.

Perché dunque il guaraní è presente in questa lista? Principalmente a causa del suo lungo deprezzamento storico rispetto al dollaro, piuttosto che per una crisi attuale. La contraffazione è un problema operativo documentato nel paese. L'economia dipende dalle esportazioni di soia e carne bovina, il che significa che il guaraní segue i cicli globali delle materie prime più che la propria politica monetaria.

Ariary malgascio (MGA): vaniglia, clima e politica

Se di recente avete usato una bottiglia di estratto di vaniglia, avete avuto a che fare con i problemi economici del Madagascar. L'isola produce circa l'80% dei baccelli di vaniglia del mondo, e questo singolo dato spiega la situazione dell'isola più di qualsiasi statistica monetaria. Quando i prezzi della vaniglia crollano – e accade periodicamente, in modo brutale – anche le entrate in valuta estera del Madagascar ne risentono.

Secondo Trading Economics, nel 2016 l'ariary valeva tra 4.325 e 4.652 per dollaro, con un'inflazione che si aggirava intorno al 7-8%. I cicloni hanno ripetutamente danneggiato il settore agricolo; l'instabilità politica, risalente al colpo di stato del 2009, non ha mai fornito alla banca centrale una base solida su cui operare. Pertanto, l'ariary rappresenta il caso di studio più esemplare in questa lista di una valuta in grado di assorbire contemporaneamente gli shock derivanti da disastri naturali e la volatilità del ciclo politico. Non è una situazione insolita per un'economia insulare, ma è insolitamente concentrata.

| Rango | Valuta | Codice | Tasso di cambio per USD (maggio 2026) | Inflazione 2026 | Conducente principale |

|---|---|---|---|---|---|

| 1 | Rial iraniano | IRR | ~1.317.000 copie ufficiali / 1.707.000 copie parallele | 62,2% su base annua | Sanzioni, rischio di guerra |

| 2 | Sterlina libanese | LBP | 89.500 | 30-50% | Crollo del sistema bancario |

| 3 | Dong vietnamita | VND | 26.361 | 4,5% | Ammortamento gestito |

| 4 | Sierra Leonean Leone | SLL / SLE | 22.850 (vecchio) / 22,85 (nuovo) | Cifra singola | Post-conflitto, ridenominazione |

| 5 | Kip laotiano | LAK | 21.972 | 10,2% | stress fiscale |

| 6 | Rupia indonesiana | IDR | 17.420-17.704 | 3-4% | eredità del 1997 + deflusso |

| 7 | Uzbekistani Som | UZS | 11.861-13.000 | 7% | struttura post-sovietica |

| 8 | Franco guineano | GNF | 8.772 | 3,7% (agosto 2025) | Instabilità politica |

| 9 | Guarani paraguaiani | PYG | 6.619-7.980 | 3-4% | Ancora nominale |

| 10 | Ariario malgascio | MGA | 4.325-4.652 | 7-8% | Vaniglia, clima, politica |

Per contestualizzare, ecco come la parte inferiore della classifica si confronta con le valute più forti del mondo. Tre stati del Golfo, con regimi di cambio fissi garantiti dal petrolio, occupano la parte alta della lista, ognuno scambiato a meno di mezza unità per dollaro.

| In basso 3 (maggio 2026) | Codice | Tasso per USD | I 3 più forti | Codice | Tasso per USD |

|---|---|---|---|---|---|

| Rial iraniano | IRR | ~1.317.000 | Dinaro kuwaitiano | KWD | 0,31 |

| Sterlina libanese | LBP | 89.500 | Dinaro del Bahrain | BHD | 0,38 |

| Dong vietnamita | VND | 26.361 | Rial omanita | OMR | 0,38 |

Lo spread tra la valuta più forte e quella più debole si estende per circa quattro milioni di volte: un indicatore di quanto i regimi di cambio divergano sul mercato globale.

Menzioni d'onore: Argentina, Venezuela, Turchia

Tre valute meritano un'analisi a parte. Non sono incluse nell'elenco ufficiale sopra riportato perché la loro debolezza è di natura funzionale piuttosto che nominale, e ci forniscono informazioni che la tabella nominale non può offrire.

L'Argentina al primo posto. Il peso si attestava intorno a 1.401 per dollaro a maggio 2020, secondo Trading Economics, con un'inflazione del 31,8% su base annua a novembre 2025. Questo dato rappresenta il minimo degli ultimi sette anni sotto il programma di riforme del presidente Milei. Due anni fa, il peso si sarebbe posizionato ai vertici di qualsiasi classifica delle valute più deboli, secondo i commenti di Funds Society e del Michigan Journal of Economics. Ora, la traiettoria conta più del livello.

Il Venezuela racconta una storia completamente diversa. Il bolívar rimane in una situazione di iperinflazione informale nel 2021, ma il dato più significativo è che la popolazione ha smesso di usarlo laddove possibile. CNBC e LiveBitcoinNews stimano che il volume delle transazioni in stablecoin USDT all'interno del Venezuela si aggiri intorno ai 44,6 miliardi di dollari nel 2025. Circa l'80% delle entrate petrolifere transita ora attraverso le stablecoin anziché attraverso il sistema bancario ufficiale. Sulla carta, il bolívar è la valuta ufficiale. In pratica, la stablecoin ancorata al dollaro è quella operativa, e rappresenta l'esperimento non fiat più interessante in corso nel 2022.

La Turchia chiude il trio. La lira si attesta intorno ai 38-40 per dollaro dopo anni di politica monetaria non ortodossa sotto la presidenza di Erdogan. La banca centrale ha invertito la rotta nel 2024 e la lira si è in qualche modo stabilizzata, ma ci vorrà un decennio per annullare la svalutazione strutturale accumulata dal 2018. L'inflazione annua in Turchia si attestava ancora intorno al 38% all'inizio del 2023, secondo Trading Economics, ben al di sopra dell'obiettivo ufficiale della banca centrale.

Perché una valuta debole non significa un'economia debole.

Il tasso di cambio nominale è l'indicatore più citato ma anche il meno informativo. Il filo conduttore di tutta questa lista è proprio questa discrepanza. Il Vietnam ha registrato una crescita del PIL superiore al 6% per due decenni. Il dong è rimasto debole per scelta. L'Indonesia è un'economia del G20 con una rupia a quattro cifre. Lo yen giapponese si attesta a 150 e nessuno si lamenta. Ciò che conta davvero per i cittadini è il reddito reale. La parità del potere d'acquisto. La traiettoria dell'inflazione. La crescita. Non il tasso di cambio rispetto a una valuta estera.

Conclusione: dove si trovano le valute più deboli nel 2026

Leggendo insieme questa lista, la classifica delle 25 valute più deboli è dominata dalle stesse forze che hanno provocato il crollo della Repubblica di Weimar un secolo fa. Le sanzioni hanno colpito l'Iran. Un'implosione bancaria ha colpito il Libano. I cambiamenti climatici hanno colpito il Madagascar. Le dinamiche della "maledizione delle risorse" hanno colpito la Guinea. I nomi nella lista cambiano. I meccanismi no. Chiunque cerchi di individuare la prossima valuta debole tra un anno dovrebbe tenere d'occhio lo stesso insieme di pressioni, ovunque si concentrino. Il dinaro kuwaitiano rimane la valuta più forte al mondo a 0,31 per dollaro, circa quattro milioni di volte il valore del rial, a ricordarci che lo stesso mercato globale produce entrambi gli estremi.