تروفليشن: بيانات التضخم في الوقت الحقيقي، هل هي موثوقة؟

لم يعد الرقم الرسمي للتضخم ومؤشر البلوك تشين المُحدَّث يوميًا يُعطيان صورةً متطابقة. ففي أوائل عام 2000، أفاد مكتب إحصاءات العمل الأمريكي بارتفاع أسعار المستهلكين في الولايات المتحدة بنسبة تقارب 3% سنويًا. في المقابل، كان مؤشر Truflation، وهو مؤشر مُخزَّن على البلوك تشين ويُعاد حسابه يوميًا، يُشير إلى انخفاض بنسبة مئوية كاملة تقريبًا. بدأ المتداولون بمتابعة كلا المؤشرين. فأيهما صحيح؟ ولماذا قد يثق أي شخص برقم مُخزَّن على البلوك تشين بدلًا من مؤشر أسعار المستهلكين الذي تنشره الحكومة منذ عام 1921؟ تُوضِّح هذه المقالة ماهية Truflation، وكيف يقيس الأسعار، وكيف يُقارن بمؤشر أسعار المستهلكين الرسمي، وماذا تفعل عملة TRUF الرقمية تحديدًا، وما إذا كان الرقم اليومي يستحق مكانًا في حساباتنا للتضخم.

ما هو التروفليشن ولماذا يوجد

Truflation ليس "تضخم العملات الرقمية". إنه مزود بيانات اقتصادية لامركزي ينشر مؤشر التضخم اليومي للولايات المتحدة ويقدمه عبر سلسلة الكتل. فبينما يصدر مؤشر أسعار المستهلك مرة واحدة شهريًا ويعتمد على البيانات التاريخية، يهدف Truflation إلى إظهار أسعار العملات في الوقت الحالي.

يُوجد هذا المؤشر لسبب بسيط: بطء المقياس الرسمي، وتراجع الثقة به. يعود تاريخ مؤشر أسعار المستهلك إلى عام ١٩٢١، ورغم تحسين منهجيته مرات عديدة، إلا أن وتيرته الأساسية لم تتغير: جمع الأسعار، واستطلاع آراء الأسر، ونشر البيانات شهريًا. غالبًا ما يشعر المستهلكون الذين يتسوقون بأنفسهم أن المعدل المنشور أقل مما يدفعونه، وقد يمتد الفارق الزمني بين تحرك السعر في الاقتصاد الحقيقي وظهور هذا التحرك في البيانات الحكومية إلى أسابيع. يراهن موقع Truflation على أن مؤشرًا شفافًا وفوريًا مبنيًا على أسعار حقيقية أكثر فائدة لاتخاذ القرارات من رقم يعتمد على استطلاعات الرأي ويُنشر لاحقًا. يستهدف الاحتياطي الفيدرالي معدل تضخم ٢٪؛ ولدى كل من الأسر وصناع السياسات مصلحة واضحة في معرفة، عاجلًا وليس آجلًا، متى ينحرف الواقع عن هذا الهدف.

انطلق المشروع في ديسمبر 2021. وكان مؤسسه، ستيفان راست، قد أدار سابقًا موقع Bitcoin.com، وفازت النسخة الأولى منه بجائزة قدرها 200 ألف دولار في مسابقة مدعومة من Coinbase. ومنذ البداية، اعتمد التصميم على تقنية أوراكل البلوك تشين لنشر الفهرس حيث يمكن للعقود الذكية والتطبيقات قراءته مباشرةً.

كيف يقيس مؤشر التضخم التضخم يومياً

تكمن القصة الكاملة هنا في المنهجية. فإذا أزلنا التغليف الموجود على سلسلة التوريد، فإن عملية "التضخم الحقيقي" هي محاولة لقياس الأسعار بشكل مباشر وعلى نطاق واسع، مع تحديثها يومياً بدلاً من أخذ عينات منها وإجراء مسح عليها مرة واحدة شهرياً.

ثلاثون مليون سعر، وليس ثمانون ألفاً

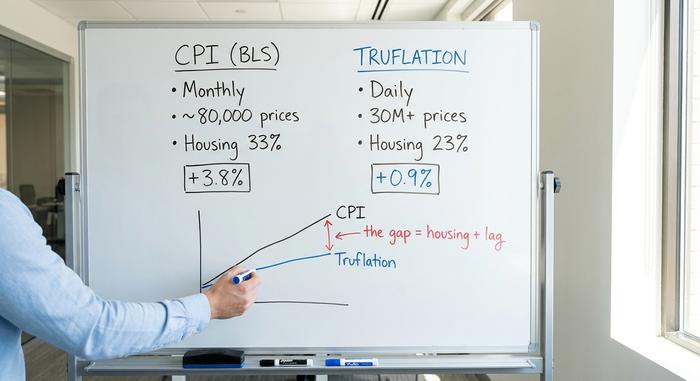

يكمن الفرق الرئيسي في التغطية الشاملة. تُشير Truflation إلى أنها تُجمع أكثر من 30 مليون نقطة سعرية يوميًا من أكثر من 80 مصدرًا للبيانات، وفقًا لمنهجيتها المنشورة . في المقابل، يعتمد مكتب إحصاءات العمل الأمريكي (BLS) في حساب مؤشر أسعار المستهلك (CPI) على ما يقارب 80,000 ملاحظة سعرية يجمعها موظفون ميدانيون واستطلاعات رأي شهريًا. لا يعني توفر المزيد من البيانات بالضرورة جودة أفضل، ولكنه يُغير من طبيعة الأخطاء المُحتملة: فالمؤشر اليومي سريع الاستجابة وقد يكون متقلبًا، بينما يكون الاستطلاع الشهري أكثر سلاسة وأبطأ.

اثنتا عشرة فئة ومسألة الإسكان

يعكس مؤشر التضخم الحقيقي هيكل مؤشر أسعار المستهلك، حيث يصنف الإنفاق إلى اثنتي عشرة فئة استهلاكية، مما يتيح مقارنة المؤشرين فئةً بفئة. ويبرز الفارق بشكلٍ خاص في قطاع الإسكان. إذ يُخصص مؤشر التضخم الحقيقي حوالي 23% للإسكان، بينما يُشكل السكن ما يقارب ثلث سلة الإنفاق الرسمية. كما يعتمد المؤشر على بيانات الإيجارات الفعلية من مصادر مثل زيلو، بدلاً من طريقة إيجار المالك المكافئ التي يستخدمها مكتب إحصاءات العمل، والتي تُقدّر إيجاراً افتراضياً لأصحاب المنازل، وتتأخر عادةً عن السوق الحقيقية لعدة أشهر. هذا الاختيار وحده يُفسر جزءاً كبيراً من سبب تباعد المؤشرين.

تحديثات يومية بدلاً من تأخير شهري

يُنشر مؤشر أسعار المستهلك الرسمي شهريًا، بعد أسابيع من انتهاء الفترة التي يغطيها. أما مؤشر التضخم الحقيقي، فيُحدَّث يوميًا، وهذا هو جوهر الموضوع. تُعاد موازنة أوزان الفئات سنويًا لتعكس تغيرات أنماط الإنفاق والاستهلاك للأسر. هذا التغيير السنوي بحد ذاته جدير بالملاحظة، لأن جدول إعادة الموازنة يقع في صميم الانتقادات الرئيسية الموجهة للمؤشر، والتي سأعود إليها لاحقًا.

إنّ آلية التسليم هي ما يميّز هذا المشروع عن غيره من مشاريع البلوك تشين، ويجعله مشروعًا قائمًا على تقنية البلوك تشين. تتدفق الأسعار الأولية من كل مزوّد عبر برامج وسيطة، ثم تُجمع وتُدقّق، وتُسجّل على البلوك تشين، ما يسمح لأي تطبيق بقراءة الرقم نفسه دون الحاجة إلى الاعتماد على مصدر بيانات خاص. ينشر Truflation المؤشر عبر شبكات متعددة باستخدام بنية أوراكل التحتية، ما يعني إمكانية تدقيق الرقم: إذ يمكنك التحقق من المصدر على البلوك تشين بدلًا من الاعتماد على البيانات الصحفية دون تدقيق. هذه الشفافية هي الخيار التصميمي الذي يميّزه عن الإحصاءات الحكومية، حيث تبقى البيانات سرية.

التضخم الحقيقي مقابل مؤشر أسعار المستهلك الرسمي: الفجوة الحقيقية

إن التباين بين الرقمين ليس تذبذباً عشوائياً، بل هو في الغالب تباين بنيوي، وبمجرد معرفة مصدره، يصبح هذا التباين مفيداً بدلاً من أن يكون محرجاً لأي من الطرفين.

لماذا يختلف الرقمان

تباينت قراءات مؤشر أسعار المستهلكين مرارًا وتكرارًا. ففي يوليو 2025، سجل مكتب إحصاءات العمل الأمريكي (BLS) مؤشر أسعار المستهلكين الرئيسي عند 2.7% على أساس سنوي، بينما بلغ مؤشر أسعار المستهلكين الأساسي 3.1%؛ في حين كان مؤشر Truflation يُشير إلى ما يقارب 2.02% في خريف ذلك العام. وبحلول أبريل 2026، اتسعت الفجوة في الاتجاه المعاكس، حيث تسارع مؤشر أسعار المستهلكين الرسمي الصادر عن مكتب إحصاءات العمل نحو 3.8%، بينما استقر مؤشر Truflation عند حوالي 0.9%. يُعدّ السكن العامل الرئيسي المؤثر. ولأنّ تكلفة السكن تُشكّل وزنًا أكبر في مؤشر أسعار المستهلكين، ويتم قياسها بطريقة متأخرة، فقد استمر المؤشر الرسمي في تسجيل ارتفاع تكاليف السكن لفترة طويلة بعد انخفاض إيجارات المساكن. في المقابل، تحرك مؤشر Truflation، الذي يقيس الإيجارات الحالية، بشكل أسرع.

مؤشر رائد، مع بعض التحفظات

هنا تكمن أهمية مؤشر Truflation. فعلى مدار تاريخه، رصد مؤشره نقاط التحول في مؤشر أسعار المستهلك قبل نحو 41 إلى 45 يومًا، بمعامل ارتباط يبلغ حوالي 0.96 مع السلسلة الرسمية، وفقًا لتحليل Truflation نفسه . وهذه خاصية مفيدة: مقياس استشرافي يشير إلى اتجاه المؤشر الرسمي الأبطأ. وقد تجلى ذلك بوضوح خلال ذروة الأسعار في عام 2022، عندما تجاوز التضخم في الولايات المتحدة 9% وبلغ في منطقة اليورو 11%؛ إذ حظي مؤشر يومي قادر على رصد الارتفاع فور حدوثه، بدلًا من انتظار شهر، باهتمام واضح من المتداولين والخبراء الاقتصاديين. مع ذلك، فإن هذه العلاقة غير مستقرة في مختلف الأنظمة. فخلال فترة انخفاض التضخم التي أعقبت عام 2023، انخفض معامل الارتباط إلى حوالي 0.71، وكانت تلك الفترة تحديدًا هي التي لفتت فيها قراءات Truflation المنخفضة الانتباه والشكوك. لا يزال من المفيد الاحتفاظ بالمؤشر الرائد الذي يتقدم بشكل رائع في دورة واحدة ويتذبذب في الدورة التالية، طالما أنك تتذكر نوع الفترة التي تمر بها.

| ميزة | مؤشر أسعار المستهلك الرسمي (مكتب إحصاءات العمل) | التصفية |

|---|---|---|

| معدل التحديث | شهريا | يوميًا |

| ملاحظات الأسعار | تم أخذ عينة من حوالي 80,000 شخص | أكثر من 30 مليون إجمالي |

| نوع البيانات | جمع البيانات الميدانية والمسوحات | أسعار السوق المباشرة، من أكثر من 80 مصدراً |

| دليل الإسكان | حوالي 33% من سلة المشتريات | حوالي 23% من سلة المشتريات |

| طريقة المأوى | الإيجار المكافئ للمالك (متأخر) | إيجارات العقارات الحية (مثل زيلو) |

| تأخر النشر | أسابيع بعد نهاية الشهر | في الوقت الحالى |

| الرقابة | وكالة الإحصاء الحكومية | لامركزي، على سلسلة الكتل |

من يستخدم بيانات Truflation: الوصول إلى واجهة برمجة التطبيقات والأسواق

يُعدّ التبني الاختبار الحقيقي للمصداقية، وعلى صعيد البيانات، يحدث ذلك بهدوء حتى في ظلّ تراجع قيمة الرمز. وقد تجلّت أوضح إشارة عندما تمّ إطلاق مؤشري التضخم الأمريكي ومؤشر نفقات الاستهلاك الشخصي (PCE) من Truflation على منصة بلومبيرغ في أواخر عام 2025، مما أتاح عرض بيانات مستمدة من تقنية البلوك تشين على نفس الشاشات التي تستخدمها المؤسسات المالية بالفعل في جميع معاملاتها الأخرى.

يتوفر المؤشر أيضًا عبر العديد من سلاسل الكتل، بما في ذلك إيثيريوم، وسولانا، وبيس، وأربيتروم، مما يتيح للتطبيقات الوصول إليه دون مغادرة منظومتها الخاصة. وقد دمجت مشاريع التمويل اللامركزي مثل نيون، وإندكس.فن، وكوانتام بيانات تروفليشن في منتجاتها، ويمتد نطاق السوق الأوسع إلى ما هو أبعد من ذلك: فقد أفادت شبكة سي إن إن في عام 2024 أن المتداولين والاقتصاديين كانوا يستخدمون بالفعل هذا المؤشر الفوري للاطلاع على البيانات قبل الإصدارات الرسمية. ويتم معظم ذلك من خلال الوصول المدفوع إلى واجهة برمجة التطبيقات (API) وسوق البيانات، وهو مصدر دخل البروتوكول، ومصدر حجته في كونه مشروعًا حقيقيًا لبيانات الاقتصاد، وليس مجرد تجربة في عالم العملات الرقمية.

يُعدّ إدراج المؤشر في بلومبيرغ أهم من عمليات دمج البلوك تشين، ومن المهم توضيح السبب. فالاشتراك في منصة تحليل البيانات المالية هو الأداة الأساسية للتحليل المالي الاحترافي، وإضافة مؤشر إليه عملية بطيئة ومنظمة لا تتم بمجرد ضجة إعلامية. عندما يظهر رقم التضخم المُستمد من البلوك تشين بجانب الأرقام الرسمية على تلك الشاشات، فإنه يتجاوز كونه مجرد معلومة مثيرة للاهتمام ليصبح مدخلاً إضافياً يُمكن للمحلل الجاد أخذه في الاعتبار. هذا النوع من المصادقة المؤسسية الهادئة أصعب بكثير من الحصول عليه من خلال إعلان شراكة براق، وهو أقوى دليل على أن منتج البيانات قد تجاوز مرحلة بداياته.

اقتصاديات رموز TRUF، والعرض، وتسعير الرموز

هنا يجب الفصل بين البروتوكول والرمز المميز، لأن مصيرهما اختلف اختلافاً جذرياً. منتج بيانات Truflation يُعتمد، بينما انهار رمز TRUF المميز.

TRUF هو رمز ERC-20 بحد أقصى مليار رمز. يتم توزيع 60% منه لدعم نمو النظام البيئي على مدى ثماني سنوات، و25% للمستثمرين، و13% للفريق، و2% للمستشارين وفقًا لجدول استحقاق مدته سنتان. يُستخدم الرمز في ثلاثة جوانب: دفع رسوم الوصول إلى البيانات، والتصويت في الحوكمة، والتخزين للمساعدة في تأمين الشبكة. جمع المشروع حوالي 6 ملايين دولار في جولة تمويلية في فبراير 2024 بدعم من جهات مثل Laser Digital وChainlink، ثم أطلق الرمز في أبريل من العام نفسه بسعر ابتدائي يقارب 0.075 دولار.

لم يكن السوق رحيمًا منذ ذلك الحين. فقد بلغ سعر العملة الرقمية ذروته عند حوالي 0.91 دولار أمريكي في أبريل 2024، ثم انخفض بشكل حاد منذ ذلك الحين، وفقًا لبيانات CoinGecko . وبحلول يونيو 2026، تم تداول عملة TRUF بسعر 0.0044 دولار أمريكي تقريبًا، بقيمة سوقية تقارب 2.3 مليون دولار أمريكي، أي أقل بنسبة 99.5% تقريبًا من تلك الذروة. والدرس المقلق هو أن العملة الرقمية قد تحمل تقنية حقيقية، ومع ذلك يتم تداولها وكأنها فكرة ثانوية.

| رمز TRUF | التفاصيل |

|---|---|

| معيار | ERC-20 |

| أقصى عرض | 1,000,000,000 تروف |

| تخصيص النظام البيئي | 60% (إصدار بعد 8 سنوات) |

| المستثمرون | 25% |

| فريق | 13% |

| المستشارون | 2% (استحقاق بعد سنتين) |

| جولة التمويل | حوالي 6 ملايين دولار (فبراير 2024) |

| أعلى مستوى على الإطلاق | 0.91 دولار أمريكي تقريباً (أبريل 2024) |

| السعر / القيمة السوقية (يونيو 2026) | حوالي 0.0044 دولار أمريكي / حوالي 2.3 مليون دولار أمريكي |

هل يمكن الاعتماد على نظرية التفاؤل المفرط؟ وجهة نظر المتشككين

هل يمكنك الوثوق بهذا الرقم؟ إجابتي الصادقة هي أن Truflation عبارة عن رأي ثانٍ سريع وشفاف حول قياس التضخم، وليس بديلاً عن مؤشر أسعار المستهلك، وليس شيئًا يمكن الاستشهاد به كحقيقة مطلقة.

المنهجية النقدية

جاءت أشد الانتقادات من الخبير الاقتصادي لارس كريستنسن، الذي كتب تحت اسم "خبير السوق النقدي" في فبراير 2025. جادل كريستنسن بأن ممارسة "التضخم الحقيقي" المتمثلة في تعديل أوزان الفئات وفق جدول زمني ثابت تُنتج قفزات ملحوظة في بداية بعض الأشهر، وهي قفزات بدت وكأنها نتاج منهجيات خاطئة وليست تحركات حقيقية في الأسعار. وقد طرح الاقتصاديون في منتديات مثل r/AskEconomics سؤالًا أكثر تعقيدًا وأقدم: تعديل الجودة. عندما ترتفع أسعار السيارات لأن المشترين يختارون المقاعد الجلدية بدلًا من القماشية، فما مقدار التضخم في ذلك، وما مقدار جودة المنتج؟ عندما تحل خدمة اشتراك البث محل متجر الفيديو التقليدي، ما الذي يتم قياسه تحديدًا؟ هذه هي المشكلات غير الجذابة التي أمضت وكالات الإحصاء الوطنية عقودًا في معالجتها، ولا يحلها مؤشر الأسعار المُجمّعة تلقائيًا. فالأسعار المباشرة ليست هي نفسها الأسعار المقاسة بدقة.

ما الذي يُصيب فيه بالفعل؟

في المقابل، تكمن نقاط قوة مؤشر التضخم الحقيقي في كونه سريعًا، وقابلًا للتدقيق، ويصعب التلاعب به سرًا، وقد رصد مرارًا وتكرارًا فترات التباطؤ والتسارع قبل أن يؤكدها مكتب إحصاءات العمل. يُعدّ سجل الإنذار المبكر هذا أقوى حجة لصالحه. أما رأيي فهو واضح: تعامل مع مؤشر التضخم الحقيقي كمؤشر اتجاهي رائد لمسار التضخم، واعتمد على شفافيته. لكن لا تظن أن قراءة يومية واحدة هي الكلمة الفصل في تكلفة المعيشة.

التوحيد كإشارة، وليس كإنجيل

يُفهم مؤشر Truflation على أنه رأي ثانٍ يومي مُسجّل على سلسلة الكتل حول التضخم، ويستحق المتابعة تحديدًا لأنه يُبنى ويُوزن بشكل مختلف عن المقياس الرسمي. الفجوة الهيكلية مع مؤشر أسعار المستهلك، والناجمة في الغالب عن قطاع الإسكان والتوقيت، هي سمة تُشير إلى حدود كلا المؤشرين، وليست دليلًا على كذب أحدهما. أما رمز TRUF فهو مسألة منفصلة تمامًا، وأكثر خطورة بكثير من البيانات التي يُمثلها. السؤال المطروح هو ما يستحق التفكير فيه مليًا: إذا استمر مؤشر شفاف في رصد التحولات قبل أسابيع من الرقم الرسمي، فإلى متى سيظل المقياس الأبطأ هو المؤثر في الأسواق والسياسات؟