الدول المعفاة من الضرائب على العملات المشفرة

بعتُ بعض عملات الإيثيريوم في الولايات المتحدة العام الماضي، وخسرتُ ما يقارب ثلث الربح بسبب ضرائب الأرباح الرأسمالية الفيدرالية والولائية. حينها بدأتُ أُولي اهتمامًا لكيفية تعامل الدول الأخرى مع العملات الرقمية. اتضح أن الكثير منها لا يفرض ضرائب عليها إطلاقًا. بعضها لا يفرض أي ضريبة على الأرباح الرأسمالية، وبعضها الآخر يُعفي حاملي العملات الرقمية على المدى الطويل، وقليل منها لا يفرض أي ضريبة دخل على الإطلاق. هذه الاختلافات شاسعة ولها تبعات حقيقية على أي شخص يمتلك محفظة عملات رقمية كبيرة.

هذا ليس دليلاً للتهرب الضريبي. إن نقل الحياة إلى بلد آخر لدفع ضرائب أقل بشكل قانوني ممارسة راسخة استخدمتها الشركات والأفراد الأثرياء لعقود. لكن العملات الرقمية تجعل الحسابات أكثر إثارة، لأن المكاسب قد تكون ضخمة، بينما معدلات الضرائب باهظة في أماكن مثل الولايات المتحدة (تصل إلى 37% على المدى القصير) أو بعض دول الاتحاد الأوروبي.

إليكم تفصيل لأفضل الدول المعفاة من الضرائب على العملات المشفرة في عام 2026، وما هي القواعد الفعلية، والمخاطر التي لا تذكرها معظم القوائم.

الإمارات العربية المتحدة: القوة الاقتصادية ذات الضرائب المعدومة

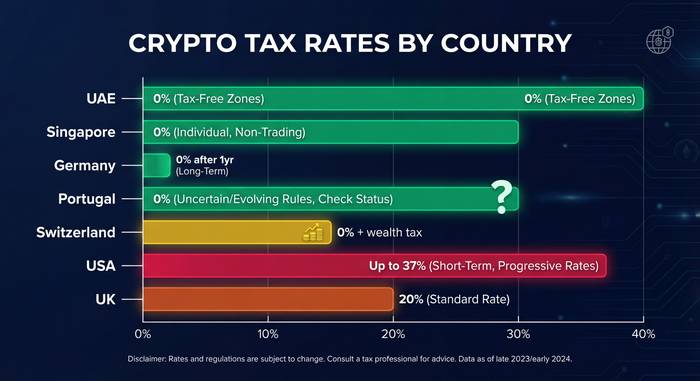

لا تفرض دولة الإمارات العربية المتحدة أي ضريبة على الدخل الشخصي أو ضريبة على أرباح رأس المال المتعلقة بالعملات الرقمية. التداول، والتخزين، والتعدين، والبيع، كلها أنشطة معفاة من الضرائب للأفراد في جميع الإمارات السبع، بما فيها دبي وأبوظبي.

لهذا السبب، انتقلت العديد من شركات العملات الرقمية والمتداولين الأثرياء إلى دبي خلال السنوات القليلة الماضية. توفر المناطق الحرة مثل مركز دبي للسلع المتعددة (DMCC) والمنطقة الحرة بدبي (DAFZA) ملكية أجنبية كاملة، وإعفاءً تاماً من الرسوم الجمركية، وأطراً تنظيمية متخصصة في مجال العملات الرقمية. وقد أصبحت الإمارات العربية المتحدة مركزاً رئيسياً لشركات العملات الرقمية التي ترغب في العمل دون فرض أعباء ضريبية على مستثمريها.

ما المشكلة؟ تكلفة المعيشة مرتفعة، خاصة في دبي. فالسكن والتعليم ونفقات المعيشة تستنزف المدخرات. كما أن الإقامة الفعلية هناك ضرورية. فالحصول على شهادة الإقامة الضريبية يتطلب التواجد الفعلي، وعنواناً محلياً، وروابط حقيقية مع الدولة. ولن يُعتدّ بالسفر مرة واحدة سنوياً وادعاء الإقامة في الإمارات العربية المتحدة.

السلفادور: تجربة العملة القانونية للبيتكوين

أصبحت السلفادور أول دولة تعتمد البيتكوين كعملة قانونية في سبتمبر 2021. وفي عام 2023، ذهبوا إلى أبعد من ذلك: ضريبة دخل صفرية، وضريبة أرباح رأس المال صفرية، وضريبة ملكية صفرية على أي شيء مصنف على أنه "ابتكار تكنولوجي"، والذي يشمل العملات المشفرة.

بالنسبة للمستثمرين الأجانب في العملات الرقمية، تقدم السلفادور عرضاً واضحاً ومباشراً. لا ضرائب على أرباحك من العملات الرقمية. ببساطة. وقد ضاعفت الحكومة استثماراتها في البيتكوين، حيث أنشأت احتياطياً وطنياً من البيتكوين وشجعت على تبنيها في مختلف قطاعات الاقتصاد.

الواقع على أرض الواقع أكثر تعقيداً. فالبنية التحتية خارج سان سلفادور محدودة، وقد يكون التعامل المصرفي صعباً، وللبلاد تاريخ أمني معقد، والإطار التنظيمي لا يزال قيد التطوير. إذا كنت تفكر في الأمر لأغراض ضريبية بحتة، فإن الوفورات حقيقية، لكن التنازلات المتعلقة بنمط الحياة كبيرة.

سنغافورة: الخيار النظيف

لا تفرض سنغافورة ضريبة على أرباح رأس المال. هذا أمرٌ لا جدال فيه. عند بيع أو تداول أو إنفاق العملات الرقمية كمستثمر فردي، لا تُفرض عليك ضريبة أرباح رأس المال. ينطبق هذا على جميع الأصول الرقمية. كما أعفت الحكومة رموز الدفع الرقمية من ضريبة السلع والخدمات في عام ٢٠٢٠ لتشجيع استخدامها.

الاستثناء: إذا كنت تتداول العملات الرقمية كنشاط تجاري، أو إذا صنّفت مصلحة الضرائب نشاطك كتداول احترافي، فإن أرباحك تخضع للضريبة كدخل. يبلغ معدل ضريبة دخل الشركات في سنغافورة 17%، وهو معدل منخفض وفقًا للمعايير العالمية، ولكنه ليس صفرًا.

سنغافورة مدينة باهظة المعيشة، بل باهظة للغاية. لكنها نظيفة وآمنة وتتمتع بنظام رقابي محكم، كما أنها تزخر بقطاع تقنية البلوك تشين المزدهر. وقد طُوِّر جزء من إيثيريوم هنا. وقد اتخذت هيئة النقد السنغافورية خطوات استباقية لوضع قواعد واضحة دون كبح الابتكار. بالنسبة لشركات العملات الرقمية والأفراد ذوي الثروات الكبيرة، ربما تكون سنغافورة الخيار الأكثر مصداقية في هذه القائمة.

ألمانيا: احتفظ بها لمدة عام، ولا تدفع شيئاً.

لا تفرض ألمانيا ضرائب على العملات الرقمية باعتبارها أصولاً رأسمالية. فهي تصنف البيتكوين وغيرها من العملات الرقمية على أنها "أموال خاصة". إذا احتفظت بعملاتك الرقمية لأكثر من عام ثم قمت ببيعها أو تداولها أو إنفاقها، فلن تدفع أي ضريبة على الأرباح. لا شيء على الإطلاق، مهما كان مقدار الربح.

أما المكاسب قصيرة الأجل (أقل من سنة) فهي قصة مختلفة. إذ تُفرض عليها ضريبة كدخل عادي، والتي قد تصل في ألمانيا إلى 45% بالإضافة إلى ضريبة التضامن. لكن الإعفاء لمدة سنة واحدة يُعد سخياً للغاية وفقاً للمعايير الأوروبية.

وهناك ميزة إضافية بسيطة: أرباح العملات الرقمية التي تقل عن 600 يورو سنويًا معفاة من الضرائب بغض النظر عن مدة الاحتفاظ بها. وإذا احتفظت بها لمدة عشر سنوات، فهناك إعفاء إضافي يشمل حتى دخل الإقراض والتخزين.

تُعتبر تكلفة المعيشة في ألمانيا معتدلة مقارنةً بدول أوروبا الغربية. وتتميز برلين تحديداً بوجود مجتمع كبير من رواد العملات الرقمية والشركات الناشئة. كما أن قوانين الضرائب فيها واضحة ومُحكمة. بالنسبة لمن يرغب في اتباع استراتيجية الاستثمار طويل الأجل، تُعدّ ألمانيا من أفضل الأماكن في العالم لامتلاك العملات الرقمية.

| دولة | ضريبة أرباح رأس المال على العملات المشفرة | ضريبة الدخل على العملات المشفرة | الشرط الأساسي |

|---|---|---|---|

| الإمارات العربية المتحدة | 0% | 0% | يجب إثبات الإقامة |

| السلفادور | 0% | 0% | ينطبق على "الابتكار التكنولوجي" |

| سنغافورة | 0% (للأفراد) | 17% (في حالة الأعمال التجارية) | الاستثمار الشخصي فقط |

| ألمانيا | 0% (بعد سنة واحدة من الاحتفاظ) | حتى 45% (على المدى القصير) | يجب أن يكون حاصلاً على شهادة لمدة 12 شهراً على الأقل |

| البرتغال | 0% (للأفراد) | 0% | ضريبة دخل محتملة بنسبة 28% |

| سويسرا | 0% (للأفراد) | ضريبة الثروة 0.1-1% | الأصول المعلنة سنوياً |

| هونغ كونغ | 0% | 0% (استثمار شخصي) | النظام الضريبي الإقليمي |

| جورجيا | 0% | 0% | سياسة مستقرة منذ عام 2023 |

| مالطا | 0% (على المدى الطويل) | 0-35% (على المدى القصير) | مسائل طويلة الأجل مقابل قصيرة الأجل |

| جمهورية التشيك | 0% (بعد 3 سنوات) | 0% أقل من 100 ألف كرونة تشيكية سنوياً | قواعد جديدة اعتبارًا من يناير 2025 |

البرتغال: علامة استفهام

لطالما كانت البرتغال وجهة مفضلة لرحالة العملات الرقمية لسنوات. لا توجد ضريبة على أرباح رأس المال من العملات الرقمية، ولا ضريبة دخل على أرباح التداول، كما أن معاملات العملات الرقمية الفردية معفاة من ضريبة القيمة المضافة.

لكن ثمة ما يُلقي بظلاله على هذا الوضع. فقد اقترح مشروع ميزانية عام 2023 فرض ضريبة ثابتة بنسبة 28% على مكاسب العملات الرقمية قصيرة الأجل. وقد نوقش هذا الاقتراح وتأجل، ولكنه لم يُلغَ تمامًا. وحتى مطلع عام 2026، لا يزال وضع الإعفاء الضريبي للأفراد ساريًا، إلا أن التوجهات التنظيمية تشير إلى أن جنة البرتغال الضريبية للعملات الرقمية قد تكون لها نهاية.

إذا كنت تفكر في البرتغال، فالوضع الحالي ممتاز. تتمتع لشبونة بقطاع تقني مزدهر، وتكلفة المعيشة معقولة مقارنةً بدول أوروبا الغربية، والطقس رائع. لكن ضع في اعتبارك أن الوضع الضريبي قد يتغير.

سويسرا: وادي العملات المشفرة مع ضريبة الثروة

لا تفرض سويسرا ضريبة على أرباح رأس المال من العملات الرقمية على المستثمرين الأفراد. فهي تعامل العملات الرقمية معاملة الأصول المنقولة، كالأسهم. اشترِ، احتفظ، بِع بربح؟ لا ضريبة.

لكن سويسرا تفرض ضريبة على الثروة. إذ تفرض كل مقاطعة ضريبة سنوية على القيمة الإجمالية لأصولك، بما في ذلك حيازات العملات الرقمية. وتختلف النسب من مقاطعة لأخرى، لكنها تتراوح عادةً بين 0.1% و1%. فعلى سبيل المثال، بالنسبة لمحفظة عملات رقمية بقيمة 5 ملايين دولار، تصل الضريبة إلى ما بين 5000 و50000 دولار سنويًا حتى لو لم تقم ببيع أي شيء. كما يُصنف دخل تعدين العملات الرقمية كدخل من العمل الحر ويخضع للضريبة وفقًا لذلك.

كانتون تسوغ، المعروف باسم "وادي العملات الرقمية"، قد بنى نفسه عمداً ليصبح بيئة متكاملة لتقنية البلوك تشين. وتتخذ مؤسسة إيثيريوم من تسوغ مقراً لها. وتعمل العديد من شركات العملات الرقمية الكبرى من تسوغ ومدينة زيورخ المجاورة. وتقبل مدينة لوغانو دفع الضرائب بالعملات الرقمية.

سويسرا غالية. غالية جداً. لكن من الصعب منافسة وضوح الأنظمة والاستقرار السياسي والبنية التحتية الخاصة بالعملات المشفرة فيها.

هونغ كونغ: النهج الإقليمي

لا تفرض هونغ كونغ أي ضريبة على أرباح رأس المال، ونظامها الضريبي الإقليمي يعني أن أرباح العملات المشفرة المحتفظ بها كاستثمار شخصي معفاة من الضرائب عمومًا. إذا لم تكن تدير نشاطًا تجاريًا في مجال العملات المشفرة من هونغ كونغ، فمن المرجح أن تكون أرباحك من التداول معفاة من الضرائب.

تسعى المدينة بنشاط إلى استقطاب شركات العملات الرقمية منذ عام 2023، حيث أصدرت تراخيص التداول ووضعت أطراً تنظيمية. ورغم ارتفاع تكاليف المعيشة فيها، إلا أن بنيتها التحتية المالية وسهولة الوصول إلى الأسواق الآسيوية تجعلها وجهة جذابة لعمليات العملات الرقمية المؤسسية.

جورجيا: المنافس الهادئ

لا تحظى جورجيا بالاهتمام الذي تحظى به دبي أو سنغافورة، لكن سياستها الضريبية على العملات الرقمية بسيطة للغاية: إذ لا يدفع الأفراد أي ضرائب على أرباحهم من العملات الرقمية. وقد ظلت هذه السياسة مستقرة منذ عام 2023، وهي تهدف تحديداً إلى جذب الابتكار في مجال تكنولوجيا المعلومات وتقنية البلوك تشين.

تتمتع تبليسي بمجتمع تقني متنامٍ، وتكاليف المعيشة فيها منخفضة للغاية، والبيئة التنظيمية واضحة ومباشرة. لذا، إذا كنت ترغب في الحصول على عملات رقمية معفاة من الضرائب دون تكلفة دبي الباهظة، فإن جورجيا تستحق دراسة جادة.

جمهورية التشيك: أحدث إضافة

دخلت القواعد الجديدة حيز التنفيذ في يناير 2025. تُعفى أرباح العملات المشفرة من ضريبة الدخل الشخصي بعد فترة حيازة مدتها ثلاث سنوات. كما تُعفى المعاملات التي تقل قيمتها عن 100,000 كرونة تشيكية (حوالي 4,200 دولار أمريكي) سنويًا بغض النظر عن فترة الحيازة.

تتمتع براغ ببيئة تقنية مزدهرة، ويشهد تبني العملات الرقمية فيها ارتفاعاً نسبياً. أما تكلفة المعيشة فتقع بين مستويات أوروبا الغربية والشرقية. صحيح أن شرط الاحتفاظ بالعملات لمدة ثلاث سنوات أطول من شرط الاحتفاظ بها لمدة عام واحد في ألمانيا، إلا أن الاستثناء واضح والقواعد مُحددة بوضوح.

تحذير هام: كارف قادم

إليكم معلومة تغفلها معظم المقالات التي تتناول "ملاذات الضرائب للعملات المشفرة": سيتم تطبيق إطار عمل منظمة التعاون الاقتصادي والتنمية للإبلاغ عن الأصول المشفرة (CARF) في جميع أنحاء الاتحاد الأوروبي والدول الشريكة بدءًا من عام 2026. وهذا يعني أن منصات تداول العملات المشفرة ستقوم تلقائيًا بالإبلاغ عن نشاطك التجاري إلى السلطات الضريبية في جميع الدول المشاركة.

إذا كنت مقيمًا ضريبيًا في دولة ما، ولكنك تتداول في بورصة في دولة أخرى، فسيتم تبادل بياناتك. ولا يُجدي الانتقال إلى منطقة معفاة من الضرائب إلا إذا غيّرت إقامتك الضريبية فعليًا. ولن يُجدي الاحتفاظ بعنوان وهمي في دبي بينما تقيم فعليًا في لندن بمجرد بدء تطبيق نظام تبادل البيانات الخاص بـ CARF.

يُعدّ هذا الإطار بمثابة النسخة الرقمية من قانون الامتثال الضريبي للحسابات الأجنبية (FATCA) للبنوك. وسيُقلّل بشكلٍ كبير من إمكانية استخدام منصات التداول الخارجية للتهرّب من الالتزامات الضريبية المحلية. الدول المذكورة في هذه المقالة هي ولايات قضائية شرعية ذات ضرائب منخفضة أو معدومة للمقيمين فيها. وليست هذه الدول ملاذات خلفية لمن يرغبون في التهرّب من الضرائب دون الانتقال إليها فعلياً.