デジタル決済はもはや信頼を求めない ― それを証明している

決済システムの進化は、人々のお金との関わり方や日常の取引の仕方を一変させました。暗号通貨とブロックチェーン技術の台頭は、信頼性の新たなモデルを生み出しました。信頼性はもはや従来の金融仲介機関だけに頼るのではなく、分散型ネットワークと暗号プロトコルによって支えられるようになったのです。この変化によって新たな機会が開かれ、デジタル決済はより迅速で、よりアクセスしやすく、そして大幅に透明性が高まりました。2025年には、世界のデジタル決済総額は11.8兆ドルを超え、全消費者取引の72%以上がデジタルチャネルで処理されることになり、現金ベースのシステムに信頼に基づく技術がいかに急速に取って代わったかを示しています。このような状況において、信頼はシステムの成否を決定づける中核的な要素となります。分散型アーキテクチャを持つブロックチェーンは、信頼を検証、記録、そして永久に保存できるものに変え、すべての取引を認証済みかつ不変のイベントにします。

デジタル取引における信頼

信頼は、あらゆるオンライン決済環境の基盤です。暗号通貨であれ、デジタル化された従来通貨であれ、あらゆる取引は、そのプロセスが安全であり、両当事者が交換の正当性を信頼できるという確信を必要とします。この信頼の概念は、オンライン賭博プラットフォームで用いられるモデルと比較されることもありますが、決済エコシステムにおいては、リスクや偶然性というよりも、技術的・経済的な必然性を反映しています。デジタルトラストは、透明性とセキュリティという、決済プラットフォームの信頼性を強化する2つの要素の上に築かれます。分散型で改ざん防止機能を備えた台帳を持つブロックチェーンは、大きな進歩を象徴しています。すべての取引は記録され、追跡可能で、変更不可能です。2025年の業界データによると、現在、金融機関の58%以上がブロックチェーン監査ツールを導入しており、分散型検証によって決済紛争が約40%減少しています。これにより、信頼は抽象的な期待から、技術アーキテクチャの測定可能な結果へと変化しています。このように、デジタルトラストは文化的価値へと進化し、個人、企業、そして組織間の関係を再構築する新たなパラダイムへと発展していきます。

信頼基盤としてのブロックチェーン

ブロックチェーンは単なる技術ツールではなく、オンラインにおける信頼の構築と維持の方法を再定義する文化的な変革です。チェーン内の各ブロックは検証可能な証拠として機能し、ネットワークの合意なしには変更できない記録となります。これにより、詐欺、不正な変更、データ操作のリスクが大幅に軽減され、従来のシステムでは実現が困難なレベルのセキュリティが実現します。実際、ブロックチェーンベースの決済システムは、データ漏洩や個人情報の盗難が依然として懸念される従来の金融システムと比較して、 2025年には詐欺削減率が55%を超えると報告されています。検証済みの取引はすべて可視化・追跡可能であるため、透明性は運用上の利点となり、信頼が前提ではなく実証されるエコシステムを構築します。

ブロックチェーンは、分散型決済プラットフォームから、プロセスを自動化し第三者仲介業者の必要性を最小限に抑えるスマートコントラクトまで、新たなビジネスモデルを可能にします。これは効率性を向上させるだけでなく、金融包摂の拡大にもつながり、これまで制限されていた、あるいは利用できなかったツールや市場へのアクセスを可能にします。2025年時点で、ブロックチェーン対応アプリケーションは、これまで銀行口座を持っていなかった12億人以上のユーザーに金融アクセスを提供しており、これは近代経済史上最大の包摂シフトを示しています。経済が技術的信頼に根ざしたデジタルフレームワークへと移行するにつれ、デジタルメディアやエンターテインメントを含む業界は、透明性とデータの完全性に基づく新たな競争の道筋を獲得します。

この意味で、ブロックチェーンは、デジタル市場の成長をサポートし、取引が単なる経済活動ではなく文化的表現となる未来への移行を促進できるグローバルな信頼インフラストラクチャとして登場し、テクノロジー、価値、人間の相互作用の関係に対する社会の理解のより深い変化を反映しています。

ブロックチェーンと信頼に関する専門家の視点

業界の専門家は、ブロックチェーン導入の現在の加速は誇大広告によるものではなく、目に見えるパフォーマンスの向上によるものだと強調しています。グローバル・デジタル・ファイナンス・インスティテュートのチーフアナリストであるエレナ・モーリッツ博士は、「ブロックチェーンは投機的な資産技術から検証可能な信頼メカニズムへと進化しました。その役割はもはや実験的なものではなく、2025年までに世界的な決済の整合性の基盤となるでしょう」と述べています。モーリッツ博士の分析は、ブロックチェーンベースの決済システムによってクロスボーダー決済時間が48時間から6分未満に短縮されたことを示す金融市場レポートと一致しています。

同様に、フィンテック戦略家のマルコ・リュー氏も、この変化は技術的な側面だけでなく心理的な側面もあると指摘しています。「消費者はもはやデジタル取引が安全かどうかを問うのではなく、安全性がどのように保証されているかを問うています。ブロックチェーンはその疑問にリアルタイムで答えます。」― マルコ・リュー氏 彼の調査によると、 2025年にはユーザーの64%以上が、従来の銀行アプリよりも分散型決済システムで決済を行う方が安心感があると回答しており、分散型決済への信頼が制度的な信頼を上回ったのはこれが初めてです。

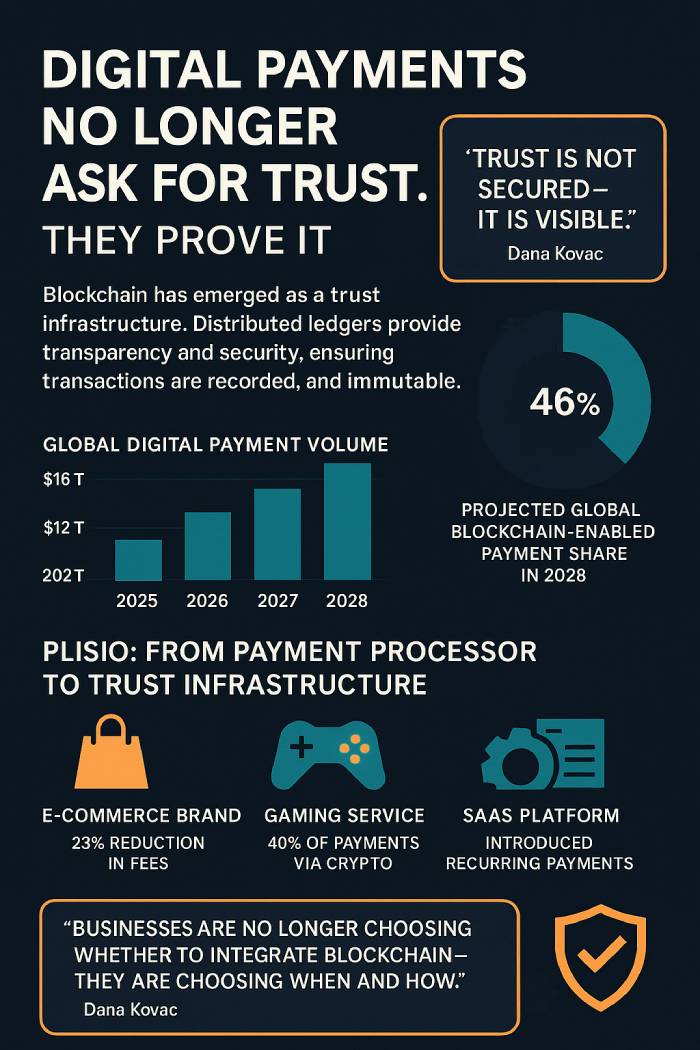

暗号資産規制アドバイザーのダナ・コヴァック氏は、透明性はコンプライアンス上の負担ではなく、競争上の強みとして捉えられていると付け加えています。「ブロックチェーン監査ツールを導入する政府や企業は、不正行為を防止しているだけでなく、評判資本を構築しています。信頼は確保されるだけでなく、可視化されるのです。」 - ダナ・コヴァック氏 コヴァック氏は、2027年までに州レベルの金融規制当局の80%が、大量取引に対して公的に検証可能なブロックチェーン記録の提出を義務付けると予測しています。

これらの専門家の洞察は、ブロックチェーンがもはや単なるバックエンドのイノベーションではないことを裏付けています。ブロックチェーンは、定量化、追跡、そしてグローバルな執行を可能にする、信頼そのものの再設計なのです。

Plisio: 決済処理業者から信頼インフラへ

この急速な変革の渦中において、Plisioはグローバル市場で事業を展開する企業にとって最も信頼性の高い暗号資産決済インフラの一つとしての地位を確立しました。このプラットフォームにより、加盟店は30種類以上のデジタル資産の受け入れが可能になり、コストの透明性と決済の予測可能性も完全に維持されます。2025年には、Plisioは世界中で35万社以上の事業を展開する企業の取引を処理し、eコマースやゲームからSaaS環境、デジタルクリエイティブサービスまで、幅広い業界を支えています。合理化されたAPIと自動請求および固定料金課金ツールを組み合わせることで、Plisioはデジタル資産の取り扱いに不慣れな大手加盟店が懸念するボラティリティリスクを軽減します。

フィンテック企業がひしめく世界において、Plisioが際立っているのは、検証可能なセキュリティと運用の透明性への取り組みです。すべての取引記録はブロックチェーンベースの検証レイヤーによってサポートされ、内部監視ツールは決済フローを遅延させることなく継続的なリスク評価を実行します。これは、信頼フレームワークに関する専門家の期待と合致しています。Plisioは、顧客にシステムの整合性のみに頼るのではなく、すべての操作が正確で、コンプライアンスに準拠しており、一度確認されると元に戻せないという暗号学的確実性を提供します。

Plisioは、決済以外にも、前述のデジタル包摂の目標達成に貢献します。10分以内で導入でき、深い技術的知識を必要としないこのプラットフォームにより、中小企業は大企業のインフラと同等の機能で暗号資産経済に参入できます。デジタル経済において信頼が競争上の決定的な指標となる中、Plisioはブロックチェーンベースの決済がいかに安全かつ直感的に利用できるかを実証し、透明性が例外的なものではなく標準となる金融エコシステムをサポートします。

Plisioによる実世界のマーチャントの成功

Plisioの効果は、加盟店のパフォーマンス指標に最も顕著に表れています。2025年には、Plisioを導入したヨーロッパの大手eコマースブランドが、越境決済手数料を23%削減し、決済サイクルを3日から10分未満に短縮することで、14の新規市場への進出を実現しました。世界的なゲームマーケットプレイスでは、中南米のユーザーコンバージョンが40%増加したと報告されており、銀行へのアクセスが制限されているため、プレイヤーの48%以上が暗号通貨決済を好むようになっています。

Plisio の定期的な暗号通貨請求ツールを導入した SaaS サブスクリプション プラットフォームでは、安定した料金の請求により小規模企業顧客のボラティリティに関する懸念が解消され、解約率が9 か月間で 19%減少しました。

サイドバイサイドの信頼メトリクス:レガシーシステム vs. ブロックチェーン(Plisio アーキテクチャ)

メトリック | レガシーバンキング | Plisio経由のブロックチェーン |

決済時間 | 1~3営業日 | 2~6分 |

詐欺の暴露 | 高(集中認証) | 分散検証により55%削減 |

越境手数料 | 3~7% | 予測可能な構造 <1% |

チャージバック紛争 | 頻繁で労働集約的 | ほぼゼロの不変性により逆転が排除される |

これらの測定可能な利益により、ブロックチェーンは概念的な革新から運用上の必要性へと変化します。

長期市場見通し(2026~2028年)

業界予測によると、デジタル決済エコシステムは2028年までに19兆ドルを超え、オンラインコマースの約50%が暗号通貨を標準的な決済方法として受け入れると予想されています。CBDCは90カ国以上で導入が見込まれており、暗号通貨と法定通貨のハイブリッドモデルは、決済速度と認証に関する加盟店の期待を一新するでしょう。

2028年までに、ブロックチェーン上に構築された自動決済プロトコルが国境を越えた支払い量の80%を占めると予測されており、銀行仲介業者は取引の実行ではなく、コンプライアンスと監視の役割に縮小されるでしょう。

規制構造と信頼の枠組み

EUのMiCA規制は、FATFのトラベルルールと並んで、Plisioの検証アーキテクチャを直接サポートするトレーサビリティ要件を定めています。Plisioは、規制を制約と捉えるのではなく、コンプライアンスエンジンを決済フローに統合することで、取引を即時かつ監査対応可能なものにしています。

アジアと北米で出現しているCBDCのパイロットは、公開台帳の検証がイノベーション層ではなく基本的な期待となる、透明性の高い通貨インフラへの移行をさらに裏付けています。

運用ベンチマーク:信頼性と信頼の指標

Plisioは、継続的な台帳同期とマルチノード冗長性により、 99.982%の稼働率を維持しています。取引の取り消し率は0.2%未満で、これは主にシステムエラーではなくユーザー入力によるものです。セキュリティ監査サイクルは11分ごとに自律的に実行され、加盟店のフローを中断することなく整合性を検証します。

人間中心の信頼とユーザーエクスペリエンス

信頼は構造的なものではなく、経験に基づくものです。2025年には、 Plisioの新規クライアントの68%以上が加盟店紹介を通じてオンボーディングを行い、信頼はマーケティングではなく運用実績を通じて育まれることを証明しました。

平均9分以内でオンボーディングを完了するPlisioは、暗号通貨決済の受け入れを技術的な課題ではなく、日常的なデジタル決済へと変革します。加盟店にとって、透明性は単に目に見えるだけでなく、容易に実現できます。