Die besten mobilen Krypto-Wallets 2026: Drei Architekturen im Vergleich

Trust Wallet überschritt Ende 2025 die Marke von 220 Millionen Nutzern und ist laut eigenem Jahresbericht für 35 % aller aktiven Hot-Wallet-Sitzungen auf Mobilgeräten verantwortlich. Im selben Jahr erfasste Chainalysis 158.000 Fälle von gehackten persönlichen Wallets, 80.000 verschiedene Opfer und einen Diebstahl von rund 713 Millionen US-Dollar. Mobile Krypto-Wallets waren noch nie so verbreitet und gleichzeitig ein so begehrtes Ziel. Die beste mobile Krypto-Wallet für den einen ist für den anderen oft die schlechteste Wahl, denn der entscheidende Unterschied zwischen den Wallets liegt nicht mehr in der Art der Speicherung („Hot“ vs. „Cold“), sondern in der Art der Speicherung des privaten Schlüssels. Wählen Sie zuerst die Architektur, dann die Marke. Dieser Leitfaden stellt die drei Kategorien vor, die jede seriöse mobile Wallet auf dem Markt ausmachen: Wallets zur Aufbewahrung Ihrer Coins, Wallets für die mobile Krypto-Verwaltung und Wallets mit Hardware-Wallet-Integration. Er vergleicht außerdem die Top-Wallets hinsichtlich Blockchain-Unterstützung, Gebühren, Wiederherstellungsmöglichkeiten und regulatorischer Verfügbarkeit – sowohl für Krypto-Einsteiger als auch für erfahrene Nutzer.

Was ist eigentlich eine mobile Krypto-Wallet?

Eine Krypto-Wallet speichert weder Ihre Bitcoins noch Ihre ETH oder andere Kryptowährungen direkt. Ihre Coins befinden sich auf einer Blockchain. Die Wallet speichert den privaten Schlüssel (und einen davon abgeleiteten öffentlichen Schlüssel), mit dem Sie Transaktionen signieren und Ihre Coins ausgeben können. Geht der Schlüssel verloren, sind die digitalen Vermögenswerte und Krypto-Assets, die sich an dieser Adresse befinden, praktisch unwiederbringlich verloren. Die Art der gewählten Wallet bestimmt, wie dieser Schlüssel generiert wird, wo er gespeichert ist und was passiert, wenn Ihr Smartphone ins Wasser fällt. Eine Hot Wallet speichert den Schlüssel auf einem mit dem Internet verbundenen Gerät. Eine Cold Wallet speichert ihn offline, üblicherweise auf einer Hardware-Wallet – entweder einer dedizierten Bitcoin-Wallet oder einem Multi-Asset-Gerät. Heutzutage finden etwa drei Viertel aller Hot-Wallet-Aktivitäten über eine mobile App statt. Daher ist die Wahl der passenden Krypto-Wallet für Mobilgeräte wichtiger als in der Zeit, als nur Desktop-Wallets verfügbar waren. Ob Sie Ihre Wallet nur zum Speichern von Kryptowährungen, zum Empfangen von Kryptowährungen, zum Übertragen von Kryptowährungen an Freunde oder zum Kauf von Kryptowährungen über eine verbundene Krypto-Börse verwenden – die Wallet ist die Schnittstelle, die eine Passphrase in ausgabefähiges Geld umwandelt.

Die drei Architekturen von 2026 mobilen Geldbörsen

Die Einteilung in „heiße“ und „kalte“ Kryptowährungen war 2019 weit verbreitet. In 2026 ist sie nicht mehr gegeben. Drei Architekturfamilien definieren nun jede mobile Krypto-Wallet, die eine Installation wert ist, ergänzt durch eine vierte Kategorie für Nutzer, die hardwarenahe Schlüssel mit einer benutzerfreundlichen Oberfläche wünschen.

Familie A – Seed-Phrase-EOA-Wallets. So stellen sich die meisten Nutzer eine Wallet-App vor, die eine 12 oder 24 Wörter lange Seed-Phrase generiert, daraus einen privaten Schlüssel ableitet und diesen (verschlüsselt) auf Ihrem Gerät speichert. MetaMask, Trust Wallet, Phantom und Exodus gehören zu dieser Kategorie. In der Ethereum-Terminologie handelt es sich dabei um extern verwaltete Konten (EOAs). Sie behalten die volle Kontrolle. Der Wallet-Anbieter kann Ihre Coins weder einfrieren noch Ihre Seed-Phrase wiederherstellen. Geht die Phrase jedoch verloren, wird sie gestohlen oder durch Phishing abgefangen, sind alle damit geschützten Coins verloren. Untersuchungen von Ledger legen nahe, dass etwa jeder vierte Nutzer mindestens einmal seine Seed-Phrase verloren hat.

Familie B – MPC-Wallets. Multi-Party Computation Wallets (MPC) dezentralisieren den privaten Schlüssel, indem sie ihn in zwei mathematische Anteile aufteilen, sodass kein einzelnes Gerät jemals den vollständigen Schlüssel besitzt. Das Smartphone des Nutzers speichert einen Anteil, der Server des Wallet-Anbieters den anderen. Die Signierung erfordert die Zusammenarbeit beider Parteien. ZenGo und Coinbase Wallet sind die beiden bekanntesten mobilen MPC-Wallets. ZenGo meldet seit dem Start im Jahr 2018 bei über 2 Millionen Nutzern keine gehackten Kunden-Wallets. Dies wird durch sieben unabhängige Prüfungen und eine nicht beanspruchte öffentliche Belohnung von 500.000 US-Dollar für Hackerangriffe bestätigt. Der Nachteil: Die Wiederherstellung ist einfacher (biometrischer Gesichtsscan plus Cloud-Speicherung), aber der Nutzer ist darauf angewiesen, dass der Server des Anbieters online und sicher bleibt.

Familie C – Passkey- und Smart-Account-Wallets. Die neueste Familie. Diese Wallets benötigen keinen einzigen privaten Schlüssel. Es handelt sich um On-Chain-Smart-Contracts (oder, nach dem Start von EIP-7702 mit dem Pectra-Hardfork von Ethereum am 7. Mai 2025, um aktualisierte EOAs), die über Geräte-Passkeys, Social Guardians und Cloud-basierte Wiederherstellung gesteuert werden. Argent, Safe Mobile, Coinbase Smart Wallet und Cyber sind bekannte Namen. Das Live-Dashboard von BundleBear zeigt 22,96 Millionen aktive Smart Accounts und über 157 Millionen EIP-7702-Autorisierungen (Stand: 2026). Der Vorteil: keine Seed-Phrase, Wiederherstellung durch Freunde oder iCloud, die Transaktionsgebühren werden von einem Paymaster bezahlt. Der Haken: die mangelnde Sicherheit. ZeroDev berichtet, dass 65–70 % der frühen EIP-7702-Delegationen mit Phishing- oder Betrugsaktivitäten in Verbindung standen.

Bridge – Hardwaregekoppeltes Mobilgerät. Ledger Live Mobile und Tangem-Karten speichern den Schlüssel auf einem sicheren Chip und nutzen das Smartphone lediglich als Signaturschnittstelle. Sie erhalten eine sichere Schlüsselisolation für Ihre Cold Wallet mit einer intuitiven Touchscreen-Benutzeroberfläche. Die gefälschte „Ledger Live“-App, die im April 2019 über 50 Opfern im Apple App Store 9,5 Millionen US-Dollar entwendete, erinnert uns daran, dass die Architektur der Wallet nur dann relevant ist, wenn Sie die echte Wallet installieren.

| Familie | Rückgewinnungsmethode | Einzelner Ausfallpunkt | Übliche Gebühr |

|---|---|---|---|

| Seed-phrase EOA | 12/24-Wort-Backup, manuell | Verlorene oder gestohlene Phrase | 0,85–0,9 % Swap |

| MPC (2 von 2) | Biometrie + Cloud-Sharing | Kompromittierung des Provider-Servers | 0 % bis ca. 1 % |

| Passkey / Smart-Konto | Passkey + Wächter + Cloud | Smart-Contract-Bug oder Zahlmeister | Oft gaslos |

| Hardwaregekoppelt | Wiederherstellungssamen auf kaltem Gerät | Gerät verloren oder gefälschte App | Kostenlos nutzbar |

Wie Sie die passende Geldbörse für Ihre Gewohnheiten auswählen

Ein häufiger Fehler ist es, sich für eine Geldbörse aus einer „Top-10“-Liste zu entscheiden und dann seine Gewohnheiten daran anzupassen. Besser ist es, den umgekehrten Weg zu gehen.

Wenn Sie als Anfänger zum ersten Mal Kryptowährungen kaufen und hauptsächlich halten, beseitigt eine MPC-Wallet (ZenGo) oder eine Smart-Account-Wallet (Coinbase Smart Wallet, Argent) den größten Risikofaktor der Selbstverwahrung: den Verlust der Seed-Phrase. Beide funktionieren als Software-Wallets, die vollständig auf Ihrem Mobilgerät laufen. Wenn Sie sich mit dezentraler Finanzierung (dF) beschäftigen und täglich Blockchains verbinden, sind MetaMask oder Trust Wallet weiterhin die beste Wahl, da ihre dApp-Konnektoren Ihnen nahezu universellen Zugriff auf dezentrale Anwendungen ermöglichen. Wenn Sie NFTs auf Solana handeln, ist Phantom mit einem Marktanteil von ca. 39,4 % auf Solana unübertroffen. Für größere Bitcoin-Bestände ist eine Hardware-basierte Lösung (Ledger Live Mobile + Nano oder Stax) die einzig sinnvolle Option. Wenn Sie über zehn Blockchains hinweg handeln und Wert auf Geschwindigkeit legen, eignen sich Multi-Chain-Hot-Wallets wie Trust oder OKX Wallet.

Fünf praktische Prüfungen, bevor Sie etwas installieren: Die Blockchain-Abdeckung entspricht den Vermögenswerten, die Sie tatsächlich besitzen; das Gebührenmodell (Swap, Bridge, Gas) ist dokumentiert; die Wiederherstellungsmethode können Sie auch unter Stress realistisch ausführen; die Wallet ist gemäß den neuen App-Store-Regeln noch im Apple Store oder Google Store Ihres Landes verfügbar; und es liegen aktuelle unabhängige Prüfberichte vor.

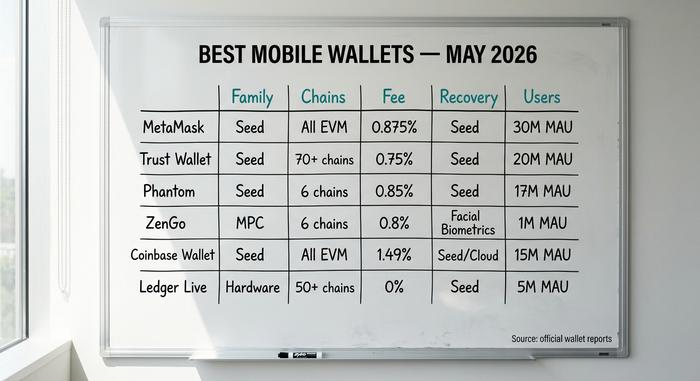

Die besten mobilen Krypto-Wallets im Vergleich 2026

Die folgende Tabelle gruppiert elf der besten Krypto-Wallet-Apps nach Architektur und enthält die für einen Käufer wichtigsten Kennzahlen.

| Geldbörse | Familie | Ketten | Tauschgebühr | Benutzer | Erholung | iOS + Android | Herausragend |

|---|---|---|---|---|---|---|---|

| MetaMask | Samenphrase | 11+ EVM | 0,875 % | ~30 Mio. MAU | Samenphrase | Ja | Dominanter EVM dApp-Konnektor |

| Trust Wallet | Samenphrase | 110+ (+1.000 EVM) | 0% + Gassponsor | über 220 Millionen insgesamt | Samenphrase | Ja | Größte Kettenabdeckung |

| Phantom | Samenphrase | 6 Hauptnetze | 0,85 % (1,5 % gaslos) | ~17 Mio. MAU | Samenphrase | Ja | Solana-First; Bewertung: 3 Milliarden US-Dollar |

| Exodus | Samenphrase | 50+ | 1–3% Spread | ~7 Mio. geschätzt. | Samenphrase | Ja | Integrierte Trezor-Kopplung |

| ZenGo | MPC | 70+ | 0,5 % | Mehr als 2 Millionen | Biometrie + Cloud | Ja | Keine Hacks seit 2018 |

| Coinbase Wallet | MPC + Selbstverwahrung | EVM, Sol, BTC, Base | 1% | ~3,2 Mio. MAU | Cloud, Passkey | Ja | An Coinbase-Schienen gebunden |

| Silber | Smart-Konto | EVM, L2s, Starknet | variiert, oft gaslos | ~700.000 geschätzt. | Wächter + Biometrie | Ja | Pionier der sozialen Genesung |

| Coinbase Smart Wallet | Passkey AA | EVM + Basis | in der Regel gaslos | im Paket mit Coinbase | Passkey + Cloud | Ja | Niemals eine Seed-Phrase |

| Ledger Live | Hardwaregekoppelt | Mehr als 5.500 Vermögenswerte | variiert je nach Anbieter | Mehr als 8 Millionen Geräte | Samen auf dem Gerät | Ja | Kalttaste, Telefon-UX |

| Tangem | Hardwaregekoppelt | 80+ Ketten | 0 % auf Standardüberweisungen | „Millionen“ von Karten | Karte + optionaler Samen | Ja | NFC-Karte, keine Batterie |

| Guarda Wallet | Samenphrase | Mehr als 400 Vermögenswerte | 3,5 % | ~3 Mio. geschätzt. | Samen + Wolke | Ja | Multiplattform-Breite |

MetaMask bleibt die Standardeinstellung für alle, die auf Ethereum und L2-Blockchains aktiv sind. Der Nachteil: keine native Bitcoin-Unterstützung und eine Swap-Gebühr von 0,875 %, die sich summiert. Trust Wallet, Teil des Binance-Ökosystems, ist führend in der Bandbreite (über 110 Netzwerke, über 1.000 angepasste EVMs) und hat laut eigenen Angaben bis 2025 verhindert, dass 191 Millionen US-Dollar an betrügerische Adressen gelangten. Phantom ist der Solana-Standard und deckt mittlerweile auch Bitcoin- und EVM-Blockchains ab. Das jährliche Swap-Volumen beträgt 20 Milliarden US-Dollar, und im Januar 2025 wurde eine Serie-C-Finanzierungsrunde über 150 Millionen US-Dollar mit einer Bewertung von 3 Milliarden US-Dollar abgeschlossen. Exodus punktet mit seinem Design und der integrierten Trezor-Lösung für Nutzer, die auf Offline-Speicherung umsteigen möchten.

ZenGos MPC-Architektur bietet die einfachste Lösung für Einsteiger im Bereich der Selbstverwahrung. Keine Seed-Phrase, biometrische Wiederherstellung und eine Erfolgsbilanz mit einer öffentlich ausgesetzten Belohnung von 500.000 US-Dollar, die noch nie ein Angreifer beansprucht hat. Coinbase Wallet positioniert sich zwischen MPC und Smart Account und bietet den Vorteil der engen Integration mit der Coinbase-Börse.

Argent bietet bereits seit 2018 Smart-Account-Selbstverwahrung an, lange bevor EIP-7702 dieses Verfahren zum Standard machte. Coinbase Smart Wallet brachte dieselbe Idee 2024 einem deutlich größeren Publikum näher: keine Seed-Phrase, passwortbasiert, Wiederherstellung auf einem neuen Gerät über das Cloud-Konto möglich.

Ledger Live Mobile ist mit über 8 Millionen verkauften Geräten in 165 Ländern die weltweit meistgenutzte App zur Verwaltung von Cold Keys und verwendet Hardware-Kopplung. Tangem ersetzt den Nano durch eine NFC-Karte, die Sie einfach an Ihr Smartphone halten. Kein Kabel, kein Akku, keine Firmware-Updates nötig.

Karte der Wallet-Vorfälle: 2025-2026 an einem Ort

Die meisten Wallet-Verluste entstehen nicht durch die Wallet selbst, sondern durch das, was Benutzer signieren.

Der Connect-Kit-Angriff auf Ledger im Dezember 2023 verursachte innerhalb von weniger als zwei Stunden einen Schaden von rund 600.000 US-Dollar. Ein Angreifer hatte die npm-Zugangsdaten eines ehemaligen Mitarbeiters per Phishing erlangt und eine manipulierte Version der Bibliothek in alle verbundenen dezentralen Anwendungen (dApps) eingespielt. Die Behebung des Problems dauerte Stunden, nicht Minuten; die Gelder konnten nicht wiederhergestellt werden. Im April 2023 gelangte eine gefälschte iOS-App namens „Ledger Live“ durch die Prüfung des Apple App Stores und stahl über fünfzig Opfern 9,5 Millionen US-Dollar in Form von Bitcoin, Ethereum, Solana, Tron und XRP. Die eigentliche Sicherheit der Wallet war nicht beeinträchtigt – die Nutzer installierten eine völlig andere App, die täuschend echt aussah.

Address-Poisoning-Angriffe verdienen einen eigenen Absatz. Im Dezember 2024 verlor ein Händler 50 Millionen US-Dollar in USDT durch einen solchen Angriff, bei dem eine nahezu identische Adresse in seiner Transaktionsliste auftauchte. Eine Studie von ArXiv erfasste allein im Jahr 2025 252 Millionen Address-Poisoning-Transfers, die auf 16 Millionen verschiedene Opferadressen abzielten. Phantom wurde von ZachXBT wegen unzureichender Spamfilterung kritisiert, nachdem ein Nutzer 3,5 Wrapped Bitcoin an eine Klonadresse verloren hatte.

Der Krypto-Kriminalitätsbericht 2026 von Chainalysis setzt die Zahlen ins rechte Licht: 3,4 Milliarden US-Dollar werden bis 2025 im gesamten Kryptobereich gestohlen (fast zwei Drittel davon gehen auf das Konto Nordkoreas), wovon 713 Millionen US-Dollar und 158.000 Vorfälle auf kompromittierte private Wallets zurückzuführen sind. Die Lehre daraus ist einfach: Die Wahl der Wallet ist der eine Faktor. Die Sicherheit beim Signieren ist der andere, und die meisten Angriffe fallen in den zweiten Bereich.

Gebühren und die versteckten Kosten von „kostenlosen“ Krypto-Wallets

„Kostenlose“ mobile Wallets sind nicht wirklich kostenlos. Sie monetarisieren sich durch In-App-Swaps, Bridges und Börsenspreads. MetaMask Swaps berechnet 0,875 % pro Trade. Phantom nimmt 0,85 % für die meisten Paare und 1,5 % für den gaslosen Solana-Mobil-Flow. Trust Wallet wirbt mit 0 % Plattformgebühr und übernimmt die Gasgebühren für bis zu vier Swaps pro Tag, die angeschlossenen Swap-Anbieter verdienen jedoch weiterhin am Spread. ZenGo berechnet 0,5 % für die meisten Swaps. Smart-Account-Wallets, die von einem Paymaster unterstützt werden (z. B. Argent, Coinbase Smart Wallet), können vollständig gaslose Transaktionen anbieten, die Kosten werden jedoch auf die dApp oder den Paymaster abgewälzt – in der Wachstumsphase meist subventioniert und später schwerer vorhersehbar.

Bridges bringen eine weitere Ebene ins Spiel. Eine Überweisung von 1.000 USDC von Ethereum zu Base über einen In-App-Router kann je nach Wallet und Routing 3–10 USD Gebühren zuzüglich eines Spreads von 0,05–0,2 % kosten. Der „Soforttausch“ in einer Wallet-App beinhaltet fast immer einen versteckten Spread zusätzlich zur angezeigten Gebühr – etwas, das sich beim aktiven Kryptohandel mit der Zeit verstärkt. Am besten liest man die Gebühren, indem man einen Testhandel mit 100 USD durchführt und den erhaltenen Betrag mit dem Marktpreis vergleicht. Anschließend addiert man die auf dem Beleg ausgewiesenen Gasgebühren.

Regulatorischer Status von mobilen Geldbörsen in 2026

Zwei Änderungen der App-Store-Richtlinien und eine EU-Verordnung definieren die regulatorischen Mindestanforderungen in 2026. Googles Play Store-Update vom 13. August 2025 schreibt vor, dass Verwahrungs-Wallet-Apps über eine entsprechende Finanzlizenz verfügen müssen, um in den USA, der EU, Großbritannien, Kanada und Japan weiterhin gelistet zu bleiben. Nicht-Verwahrungs-Wallets sind hingegen ausdrücklich ausgenommen. Apples Update vom 2. Mai 2025 – angestoßen durch den Druck der US-amerikanischen Kartellbehörden – erlaubt endlich externe Links zu NFTs und Kryptozahlungen im US-App Store. Krypto-Käufe in Apps, ICOs und On-Device-Mining bleiben jedoch weiterhin verboten.

In der EU tritt MiCA am 1. Juli 2026 vollständig in Kraft. Anbieter von Verwahr-Wallets unterliegen der CASP-Lizenzierung und sind verpflichtet, KYC-Prüfungen durchzuführen, Vermögenswerte zu trennen und die operative Stabilität zu gewährleisten. Nicht-verwahrende Wallets sind nicht betroffen, jedoch löst jede Überweisung über 1.000 € von einer selbstgehosteten Wallet auf eine regulierte Plattform eine VASP-Meldepflicht auf Empfängerseite aus. Die praktischen Auswirkungen für Privatanleger: mehr Aufwand beim Börsenzugang, weniger Verwahr-Wallets in den EU-App-Stores und ein starker Rückenwind für Self-Custodody-Architekturen.

So schützen Sie Ihre mobile Geldbörse

Sechs Gewohnheiten minimieren das Risiko. Aktivieren Sie die Geräte-Biometrie und eine kurze automatische Sperrzeit. Sichern Sie Ihre Seed- oder MPC-Wiederherstellungs-Share außerhalb des Geräts – beispielsweise auf Papier oder einer Stahlplatte an einem für Gerätediebe unzugänglichen Ort. Fügen Sie jede Adresse, mit der Sie Transaktionen durchführen, nach der Verifizierung einem Adressbuch hinzu; Adressvergiftung basiert darauf, dass Sie Adressen aus der Liste der letzten Transaktionen kopieren. Lesen Sie jede Signierabfrage sorgfältig durch, bevor Sie auf „Genehmigen“ tippen – Blindsignaturen sind die häufigste Ursache für Hot-Wallet-Diebstähle. Installieren Sie Wallet-Apps ausschließlich über den offiziellen Link auf der Website des Anbieters, niemals über Google-Suchergebnisse (die gefälschte Ledger Live-App kostete Nutzer 9,5 Millionen US-Dollar, indem sie genau diese Sicherheitslücke ausnutzte). Aktivieren Sie außerdem die Zwei-Faktor-Authentifizierung für jedes mit der Wallet verknüpfte Börsenkonto – die Börse ist in der Regel der schwächste Punkt, und diese sechs Gewohnheiten bilden die praktische Grundlage für die Sicherheit Ihrer Kryptowährungen auf einer mobilen Wallet. Wenn Ihre Wallet das Hinzufügen von Auszahlungsadressen zu einer Whitelist ermöglicht, nutzen Sie diese Funktion.

Welche mobile Geldbörse sollten Sie wählen?

Fünf Nutzer, fünf Empfehlungen – die beste Wallet hängt ganz von Ihren individuellen Bedürfnissen ab. Ein Krypto-Neuling, der Selbstverwahrung ohne Seed-Phrase und eine sichere mobile Wallet mit reibungsloser Wiederherstellung wünscht: ZenGo oder Coinbase Smart Wallet. Ein erfahrener DeFi-Nutzer, der täglich zwischen EVM und L2-Plattformen wechselt: MetaMask, ergänzt durch eine Hardware-Wallet für langfristige Anlagen. Ein Solana-NFT-Sammler oder Memecoin-Händler: Phantom – Punkt. Ein Bitcoin-Besitzer mit einer größeren Menge: Ledger Live Mobile plus ein Nano oder Stax. Ein Multi-Chain-Trader, der eine App für alles sucht: Trust Wallet, dessen Wallet mit einem einzigen Fingertipp Zugriff auf über 110 Blockchains ermöglicht. Keine der genannten Optionen ist universell die beste – sie eignen sich am besten für unterschiedliche Anwendungsbereiche.